You might also like

- Liquidación de CompraDocument8 pagesLiquidación de CompraLuis LoayzaNo ratings yet

- Asiento ContableDocument3 pagesAsiento ContableEvelyn Lopez AlmestarNo ratings yet

- Libro de Inventarios y BalancesDocument8 pagesLibro de Inventarios y BalancesIvan Calderon PiminchumoNo ratings yet

- Proceso Contable de Disolucion, Liquidacion y Extincion de Sociedad AnonimaDocument11 pagesProceso Contable de Disolucion, Liquidacion y Extincion de Sociedad AnonimaxtrataNo ratings yet

- Proceso Contable de Transformación de Sociedad Comercial de Responsabilidad Limitada en Sociedad Anónima CerradaDocument1 pageProceso Contable de Transformación de Sociedad Comercial de Responsabilidad Limitada en Sociedad Anónima CerradapedroNo ratings yet

- Preguntas Frecuentes Sobre Recibos Por HonorariosDocument2 pagesPreguntas Frecuentes Sobre Recibos Por Honorariosjose_js_2209100% (1)

- Casos PrácticosDocument1 pageCasos PrácticosLiliana RafaelNo ratings yet

- (AC-S04) Tarea Académica 1 - Ensayo de Los Instrumentos y Aspectos MonetariosDocument7 pages(AC-S04) Tarea Académica 1 - Ensayo de Los Instrumentos y Aspectos MonetariosAngie Gia Quispe BermejoNo ratings yet

- Tarea Academica Semana 2Document3 pagesTarea Academica Semana 2Albert Sullcaray YarangaNo ratings yet

- Regimen de GradualidadDocument2 pagesRegimen de GradualidadFernando Hugo CaguaNo ratings yet

- Casos Practicos de La Nic 18Document10 pagesCasos Practicos de La Nic 18Danny DanielNo ratings yet

- MONOGRAFIA DE INTEGRACIÓN CONTABLE I JOSE - Conta IIDocument2 pagesMONOGRAFIA DE INTEGRACIÓN CONTABLE I JOSE - Conta IIOmar Uruchi Perca100% (1)

- Factura NegociableDocument1 pageFactura NegociableLuis Miguel Romucho HuasasquicheNo ratings yet

- Practica de Percepcione - 2021Document2 pagesPractica de Percepcione - 2021Mauricio Oscar Quiñonez FloresNo ratings yet

- A.E.2da Quincena Mayo 2021Document179 pagesA.E.2da Quincena Mayo 2021FerminApazaNo ratings yet

- Cuenta 12: Cobrar tercerosDocument8 pagesCuenta 12: Cobrar tercerosElvis Madariaga100% (1)

- Retenciones Percepciones IgvDocument60 pagesRetenciones Percepciones Igvausa_1258No ratings yet

- Casos Prácticos Del IgvDocument3 pagesCasos Prácticos Del IgvAlejandra RachelNo ratings yet

- GC CF31 TA1Consigna 21C1MDocument2 pagesGC CF31 TA1Consigna 21C1MNathaly LooezNo ratings yet

- Monografia Integral Nro. 1 - DiarioDocument2 pagesMonografia Integral Nro. 1 - Diariomatio08No ratings yet

- Contabilidad-Taller 2-Documentación contable y tributariaDocument6 pagesContabilidad-Taller 2-Documentación contable y tributariaAnthony DaniloNo ratings yet

- Macro para Mayorizar Libro DiarioDocument27 pagesMacro para Mayorizar Libro Diariommylito100% (1)

- Casos Practicos Ambito Aplicacion - 2021Document2 pagesCasos Practicos Ambito Aplicacion - 2021Ramiro ZaithNo ratings yet

- Casuistica Renta 4ta CategoríaDocument5 pagesCasuistica Renta 4ta CategoríaVilma Yaneth Vargaya SucariNo ratings yet

- Casos Infracciones y Sanciones TributariasDocument2 pagesCasos Infracciones y Sanciones TributariasAlvaro Daniel Lizarbe AmancayNo ratings yet

- Tarea Academica 2Document20 pagesTarea Academica 2Karen RoseNo ratings yet

- 14 Sistema Detracciones (Spot)Document48 pages14 Sistema Detracciones (Spot)Evelyn Quispe Vargas100% (1)

- 1 Caso Practico EvolucionDocument1 page1 Caso Practico EvolucionMadai EvangelistaNo ratings yet

- Preguntas y Respuestas Del IgvDocument3 pagesPreguntas y Respuestas Del IgvJcconv AlvNo ratings yet

- Teorias Del Impuesto Ala Renta Casos PracticosDocument41 pagesTeorias Del Impuesto Ala Renta Casos Practicoseldesiempre06100% (1)

- Omisión en cuota del Nuevo RUS y multasDocument3 pagesOmisión en cuota del Nuevo RUS y multasnelsonNo ratings yet

- S13. s13 - MaterialDocument2 pagesS13. s13 - MaterialOscar Alexis Puican Custodio0% (1)

- ARTICULO 177 PPT OficialDocument48 pagesARTICULO 177 PPT OficialJuan MiguelNo ratings yet

- Trabajo de Tributacion IIDocument12 pagesTrabajo de Tributacion IIMiguelAguilarNo ratings yet

- Ejercicio Dinamica Cuenta 50Document1 pageEjercicio Dinamica Cuenta 50Paulina Romero MenaNo ratings yet

- S3 - S4 - S5 - S6 - S7 - S8 - Ejercicio IntegralDocument2 pagesS3 - S4 - S5 - S6 - S7 - S8 - Ejercicio IntegralVanessa Córdova0% (1)

- Tarea Niif 15Document5 pagesTarea Niif 15valeria escobarNo ratings yet

- Regimenes Tributarios y Libros Contables Auxiliares y PrincipalesDocument82 pagesRegimenes Tributarios y Libros Contables Auxiliares y PrincipalesjhonynoraNo ratings yet

- Basilio Rioja Karol Ivonne TA1-TributDocument14 pagesBasilio Rioja Karol Ivonne TA1-TributKarol Basilio RiojaNo ratings yet

- TA 3 Gestión Financiera Av.Document65 pagesTA 3 Gestión Financiera Av.Nayeli JimenezNo ratings yet

- Monografía de Sociedad IIDocument3 pagesMonografía de Sociedad IITAURO37X100% (3)

- Impacto Tributario NIC 10Document12 pagesImpacto Tributario NIC 10AzucenaNo ratings yet

- Caso 1 y 2 ExpoDocument5 pagesCaso 1 y 2 ExpoGina cubas100% (1)

- Nic y Niif en La Empresa Laive SDocument13 pagesNic y Niif en La Empresa Laive SYandi CenNo ratings yet

- Asiento Contable - Cuenta 122 Anticipo de ClientesDocument32 pagesAsiento Contable - Cuenta 122 Anticipo de ClientesEdinson Yony Montes SanchezNo ratings yet

- Autoevaluacion Formativa - Legislacion TributariaDocument4 pagesAutoevaluacion Formativa - Legislacion Tributariamarcelitas0102No ratings yet

- PLE Portal Información Inconsistente Validaciones Ejemplos Otros - SUNAT - SUNATINDocument19 pagesPLE Portal Información Inconsistente Validaciones Ejemplos Otros - SUNAT - SUNATINELVIS CASTRONo ratings yet

- Informe Escrito Tributario OkDocument2 pagesInforme Escrito Tributario OkGaucho NazarioNo ratings yet

- Modelo de Carta de Circulizacion Banco de CreditoDocument1 pageModelo de Carta de Circulizacion Banco de CreditoRobert Sarmiento100% (1)

- 101 CajaDocument22 pages101 Cajaoliver valerio chagua100% (1)

- Registro de Ventas TeoriaDocument6 pagesRegistro de Ventas TeoriaMICHAELEV100% (1)

- 031 Mis Consumidores No Me EntiendenDocument2 pages031 Mis Consumidores No Me EntiendenAndres Felipe Davila VargasNo ratings yet

- Material PCGE 1-URP Grupo3Dic19AMBDocument69 pagesMaterial PCGE 1-URP Grupo3Dic19AMBrosaelva-12No ratings yet

- Informes Sunat Sobre Libros y RegistrosDocument5 pagesInformes Sunat Sobre Libros y RegistrosRosa Gomez FBNo ratings yet

- Cartones del Pacífico retiene S/70 a Branif PerúDocument1 pageCartones del Pacífico retiene S/70 a Branif PerúJessica CruzNo ratings yet

- Caso Segun Ley Penal TributariaDocument6 pagesCaso Segun Ley Penal TributariaemilxioNo ratings yet

- Ejercicio Practico MYPE RMT 30-01-18Document11 pagesEjercicio Practico MYPE RMT 30-01-18Carlos Sanchez SuarezNo ratings yet

- Lectura PracticaDocument3 pagesLectura PracticaLucia Pareja PlataNo ratings yet

- Liquidación de CompraDocument2 pagesLiquidación de CompraCONTABILIDAD NOCHE PROMOCION 2014100% (2)

- Información sobre liquidación de compraDocument5 pagesInformación sobre liquidación de compraEmerzonNo ratings yet

- ContratosDocument25 pagesContratosKarla YlonenNo ratings yet

- Adjunto Texto Actuacion - 2023-05-02t202310.609Document97 pagesAdjunto Texto Actuacion - 2023-05-02t202310.609SL24 Portal de NoticiasNo ratings yet

- Contrato de BecaDocument10 pagesContrato de BecajjbasserNo ratings yet

- Constitución de R Y D Sport Barbería y Peluquería C.ADocument8 pagesConstitución de R Y D Sport Barbería y Peluquería C.ADerwin DerwnNo ratings yet

- Valor de LiquidaciónDocument4 pagesValor de LiquidaciónXavier Trujillo CastilloNo ratings yet

- Caso Practicos Sociedades MercantilesDocument9 pagesCaso Practicos Sociedades Mercantilesluis garciaNo ratings yet

- Fusión de Empresas EcuadorDocument177 pagesFusión de Empresas EcuadorDiego AriasNo ratings yet

- Investigación Sobre Procedimiento de Constitución y Vigencia de Las Empresas CampesinasDocument43 pagesInvestigación Sobre Procedimiento de Constitución y Vigencia de Las Empresas Campesinasmeysin espinozaNo ratings yet

- Escritura SintaxysDocument9 pagesEscritura SintaxysRicardo Saavedra NavarreteNo ratings yet

- boletin-comercial-patricio-cervantes-liquidacion-voluntaria-concluidaDocument2 pagesboletin-comercial-patricio-cervantes-liquidacion-voluntaria-concluidaAsistente AntofagastaNo ratings yet

- Cuadro Comparativo Sociedades MercantilesDocument1 pageCuadro Comparativo Sociedades MercantilesIrving Correa Avila50% (2)

- Sintesis de La Ley de Concursos Mercantiles, RODRÍGUEZ MEJÍADocument22 pagesSintesis de La Ley de Concursos Mercantiles, RODRÍGUEZ MEJÍAVerarteNo ratings yet

- Trabajo Monográfico BPMDocument33 pagesTrabajo Monográfico BPMFranco GilbonioNo ratings yet

- Sílabo: DERECHO EMPRESARIAL UNIVERSIDAD ESANDocument12 pagesSílabo: DERECHO EMPRESARIAL UNIVERSIDAD ESANCelestino Cochachi100% (2)

- Estatuto Tributario de Santa Marta Actualizado 2013Document128 pagesEstatuto Tributario de Santa Marta Actualizado 2013Cristian MauricioNo ratings yet

- Sucesión Delfin EscobarDocument18 pagesSucesión Delfin Escobarsebastian jaramilloNo ratings yet

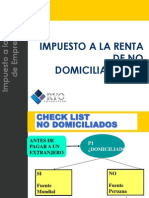

- I.R No DomiciliadoDocument35 pagesI.R No Domiciliadojesus lopez Villanueva0% (1)

- Tipos de AccionesDocument2 pagesTipos de AccionesAlma González100% (1)

- Constitucion de EmpresasDocument114 pagesConstitucion de EmpresasVol Gom Per0% (1)

- Estatutos Del Colegio Regional de Ingenieros Quimicos (Estatuto)Document13 pagesEstatutos Del Colegio Regional de Ingenieros Quimicos (Estatuto)Joe Chigne100% (1)

- Derecho Mercantil: Conceptos clave de la empresa, comerciante, actos de comercio y fundamentos legalesDocument32 pagesDerecho Mercantil: Conceptos clave de la empresa, comerciante, actos de comercio y fundamentos legalesJose Eduardo Murillo0% (1)

- Sociedades nulas e irregulares en El SalvadorDocument43 pagesSociedades nulas e irregulares en El Salvadorjhackperez0% (1)

- JMV. Nueva Ley de Sociedades. Adecuación y Transformación.Document5 pagesJMV. Nueva Ley de Sociedades. Adecuación y Transformación.Deyvid Chambi TNo ratings yet

- Boe Modelo 420Document13 pagesBoe Modelo 420MediosNo ratings yet

- Esquemas Ley Subvenciones GaliciaDocument11 pagesEsquemas Ley Subvenciones Galiciaquienviva100% (5)

- Extinción Sociedades: Concepto, Proceso y ResponsabilidadesDocument37 pagesExtinción Sociedades: Concepto, Proceso y Responsabilidades18_mariat100% (1)

- Ley - 13 - 1990 (1) Estatuto de PescaDocument24 pagesLey - 13 - 1990 (1) Estatuto de PescaJoneyris ParraNo ratings yet

- Liquidación obra deportiva PillaoDocument17 pagesLiquidación obra deportiva PillaoRamiro Suasnabar BerrospiNo ratings yet

- Boletin 73Document112 pagesBoletin 73belen75No ratings yet

- Protocolos de Actuación InterinstitucionalDocument106 pagesProtocolos de Actuación InterinstitucionalAngeloQuilcaNo ratings yet