Professional Documents

Culture Documents

Trabajo Colaborativo 1 Grupo 102015 258

Uploaded by

Osfertru TrujilloOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Trabajo Colaborativo 1 Grupo 102015 258

Uploaded by

Osfertru TrujilloCopyright:

Available Formats

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

TRABAJO COLABORATIVO UNO

PRESENTADO POR:

BELLANITH NARVAEZ OSPITIA, COD: 1004255923

KAREN TATIANA HERRERA MUOZ, COD: 1062087436

OSCAR JAVIER FIERRO MONTEALEGRE, COD: 1080185264

GRUPO: 102015 _ 258

PRESENTADO A:

JAIRO ANDRS PINEDA

(TUTOR)

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

COSTOS Y PRESUPUESTOS

SEPTIEMBRE DEL 2015

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

INDICE

Introduccin.......3

Objetivos generales y especficos..............................4

Historia y evolucin de los costos de produccin......5

Costos de produccin.........6

Diferencia de los costos con los gastos. 6

Contabilidad de Costos Vs Contabilidad Financiera 6

Elementos de costos ...7

Estado de costos de productos vendidos .7

Comportamiento y clasificacin de los costos de produccin.....8

Sistemas de inventarios y mtodos de valuacin8

Sistemas y tcnicas de costeo .........9

Estado de costos de productos vendidos...11

Costos por rdenes de produccin.....13

Costos por proceso ........17

Conclusiones.........22

Referencias bibliogrficas................23

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

INTRODUCCION

Este trabajo se trata de que nosotros los estudiantes nos informemos sobre el proceso de

produccin en las organizaciones, en donde

identifiquemos e investiguemos

sobre

los

diferentes temas propuestos para la unidad 1 del curso costos y presupuestos ofertado por la

Universidad Nacional Abierta y a Distancia UNAD, los cuales son: Historia y evolucin de los

costos de produccin, Costos de produccin, Diferencia de los costos con los gastos,

Contabilidad de Costos Vs Contabilidad Financiera, Elementos del costos, Estado de costos de

productos vendidos, Comportamiento y clasificacin de los costos de produccin, Sistemas de

inventarios y mtodos de valuacin, Sistemas y tcnicas de costeo.

Donde

estos temas los aplicaremos en la solucin de los problemas

desarrollemos

propuesto para el

de esta actividad, de esta forma cada da fortalecemos ms nuestros

conocimientos para llegar hacer excelentes profesionales

en el futuro con la indagacin y

aplicacin que tengamos con estos importante temas.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

OBJETIVOS

Objetivo General

Identificar y comprender los diferentes temas fundamentales de costos y presupuestos para

as aplicarlos en la solucin de los ejercicios propuestos.

Objetivos Especficos

Investigar y contextualizar los diferentes temas propuestos de la unidad 1

Aplicar los conceptos y tcnicas de los temas en la solucin de los ejercicios propuestos

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

Historia y evolucin de los costos de produccin

Segn algunos datos que encontr imprecisos la historias de los costos comienzan en la cultura

de los egipcios la cual un escriba deja algunos memorias. la produccin artesanal, invencin de

la maquina al parecer el primer estudio de contabilidad lo realiza fray luca paciolini en el siglo

xv luego con datos bsicos y la revolucin industrial se ven en la necesidad de comenzar a

realizar registros monetarios para as obtener informacin concisa y tomar decisiones internas

respecto a sus negocios aas ms tarde la histografia contable de los estados unidos comienza a

el nacimiento de la contabilidad de costos con la aparicin de fabricas a finales del siglo xviii y

comienzos del xix la que hace pensar en nuevas teoras para dar respuesta a un mejor manejo de

la fabricas

del mercado y as dar respuesta a muchas inconsistencias de la produccin de la

fbrica.

Los costos para la produccin

Los costos de produccin son llamados en ocasiones costos de operacin son aquellos

gastos necesarios en los que incurre toda empresa al producir un bien o producto, es decir las

inversiones que se realizan en la materia prima, mano de obra y costos indirectos para sacar al

mercado el producto terminado permitiendo que la empresa se mantenga en el tiempo y sea

competitiva en el medio.

Diferencia de los costos con los gastos

La diferencia que hay entre los costos y los gastos es que los costos es la inversin que se

realiza de dinero en la compra de

producto o servicio y el gasto es

una herramienta o maquinaria para la elaboracin de un

la utilizacin que se le da a la herramienta o maquinaria para

la elaboracin de un producto o servicio en donde se gasta esta herramienta o maquinaria en la

construccin de este, pero que en el futuro contribuye a un ingreso, es decir un beneficio.

5

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

Contabilidad de costos US contabilidad financiera

La contabilidad de costos: Permite al empresario saber con anterioridad las ventajas o

desventajas del costo de fabricacin de un producto permitindole a la empresa realizar un

anlisis interno donde planean, controlan y toma de decisiones.

La contabilidad financiera: Son los registro histricos de la empresa y la que le permiten al

empresario identificar una informacin correcta y clara para hacer operaciones del dinero que

entra o sale de la empresa y as tener el control de la empresa en trminos monetarios y se

puedan tomar decisiones eficientes y eficaces en el momento adecuado. Adems los informes

que realizan son de uso interno como externo,

Elementos de costos

Materia prima: es el material primario que se utiliza en la elaboracin de un producto

donde se convierte en parte integral del producto terminado.

La mano de obra: es el personal que labora en la empresa, los cuales tienen remuneracin

en dinero que reciben por su trabajo, donde la mano de obra puede ser directa o indirecta.

La mano de obra directa es el personal

de la empresa que realiza la transformacin de la

materia prima en el producto final y la mano de obra indirecta es el personal que trabaja en la

empresa pero que no tienen contacto directo con la materia prima ejemplo los supervisores.

Costos indirectos de fabricacin :Son aquellos costos que intervienen en el proceso de

elaboracin de un producto, pero que no pertenece al material directo, ni a la mano de obra

directa.

6

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

Estados de costos de productos vendidos

Estados de costos de produccin vendidos se determinan a travs del estado de costo de

produccin, es decir es la inversin monetaria donde el costo y los Gastos entran hacer una sola

cuenta para la empresa y todo tipo de gasto para sacar una cuenta definitiva y el valor del real

del costo de produccin del producto final.

Comportamiento y clasificacin de los costos de produccin

Conocer los costos de produccin es muy importante para la administracin de la empresa

para tomar decisiones y llevar a cabo propsitos inteligentes en las actividades ya sea de

mercado o en los procesos internos de esta, o si se debe innovar o corregir algo en la misma.

Donde hay dos patrones importantes en el comportamiento de los costos ellos son. Costos

variables y los costos fijos. Pero tambin encontramos costos directos, indirectos, costo de

periodo, del producto y costos semivariables o semifijos.

Sistema de inventarios y mtodos de evaluacin

Programas tecnolgicos que le permiten a La impresa siempre estar al da con la informacin de

la cantidad valor productos a la hora que sea al igual que conocer los recursos econmicos y

financieros con los que se cuenta o los bienes o servicios que se poseen, lo tangible e intangible.

Son las formas y mtodos que utiliza el usuario para calcular los costos segn las necesidades

del empresario.

Sistema de inventarios en la produccin: son programas tecnolgicos que le permiten a Las

empresa siempre estar al da con la informacin de la cantidad y valor de los productos a la hora

que sea al igual que conocer los recursos econmicos y financieros con los que se cuenta o los

7

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

bienes o servicios que se poseen, lo tangible e intangible. En donde hay dos sistemas principales

de inventarios que son: inventario peridico e inventario perpetuo.

Mtodos de evaluacin: Son necesarios para poder calcular los elementos individuales por

medio de algn mtodo de evaluacin de inventario, los cuales son aplicados tanto para el

sistema peridico o perpetuo.

El mtodo UEPS: Este mtodo hace referencia a los bienes que tenan de ltimo pero son

los primeros en venderse, ya que este mtodo asigna el costo reciente de los bienes vendidos.

Mtodos del promedio ponderado: con este mtodo se busca hallar el promedio de los

bienes o productos vendidos por medio de las siguientes operaciones que es dividir el costo

total de los bienes o productos para vender entre la cantidad de unidades disponible para la

venta.

Mtodo de planificacin especifica: con este mtodo se conoce cul fue el valor pagado

por un bien venido, adems de se concentra en la relacin fsica que hay entre los bienes o

productos vendidos.

El mtodo PEPS: este mtodo se refiere a que los primeros bienes o productos que entran en la

bodega son los primeros en venderse, ya que si las unidades son idnticas se les asignan el

coste de unidades resiente mente obtenidas de los primeros bienes vendidos.

Sistemas y tcnicas de costeo

Los costes por proceso: es un sistema de acumulacin de los costos que sean invertido en

la produccin de cada bien o producto elaborado, que son tres elementos; materias, mano de

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

obra y costes indirectos. Este

sistema es frecuente en

empresas industriales como son las

textiles, alimentos, qumicas, la farmacutica, petrolera etc.

Costos por rdenes de produccin: este sistema recolecta la informacin sobre los costos

que hay por cada pedido que est en proceso de elaboracin , los cuales pueden ser solicitados

por clientes. Un ejemplo de este seria la produccin de vino y queso, pero tambin las

compaas que laboran tuercas, tornillos en fin diversos productos.

En las tcnicas de costeo encontramos:

Costeo total o Absorbente: en esta tcnica las empresas consideran como costos a todas

las cosas que necesiten durante el proceso de elaboracin del producto

Costeo directo o variable: esta tcnica se basa en la clasificacin del comportamiento entre

variable y fijo: el variable es el costo de un producto mientras que el comportamiento fijo es

el gasto durante un periodo.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

DESARROLLO EJERCICIOS

2. PUNTO A

10

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

2. PUNTO B

11

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

3.

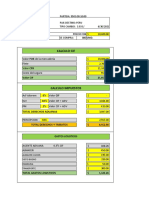

HOJA DE COSTOS

OP

PRODUCTO

CAMISAS

CANTIDAD

100

FECHA

MATERIA

PRIMA

REQUIS #

1024

1.255.000,00

1027

2.003.000,00

Sub total

3.258.000,00

529

COSTO 6.297.244,6

TOTAL 4

COSTO

UNITARIO 62.972,45

MANO DE

CIF

OBRA

1.719.244,6

4

1.320.000,0

0

1.719.244,6

4

1.320.000,0

0

HOJA DE COSTOS

OP

PRODUCTO

PANTALONES

CANTIDAD

120

FECHA

REQUIS #

MATERIA

PRIMA

1023

825.000,00

1025

482.000,00

530

COSTO 4.390.129,0

TOTAL 4

COSTO

UNITARIO 36.584,41

MANO DE

CIF

OBRA

1.499.129,0

4

1.584.000,0

0

12

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

Sub total

1.307.000,00

HOJA DE COSTOS

1.499.129,0

4

OP

PRODUCTO

BATAS

CANTIDAD

200

FECHA

MATERIA

PRIMA

REQUIS #

1021

1.009.000,00

1029

1.601.000,00

Sub total

2.610.000,00

1.584.000,0

0

531

COSTO 7.359.388,6

TOTAL 3

COSTO

UNITARIO 36.796,94

MANO DE

CIF

OBRA

2.109.388,6

3

2.640.000,0

0

2.109.388,6

3

2.640.000,0

0

HOJA DE COSTOS

OP

PRODUCTO

SABANAS

CANTIDAD

180

FECHA

REQUIS #

MATERIA

PRIMA

1028

1.916.500,00

1030

416.500,00

532

COSTO 7.172.068,5

TOTAL 8

COSTO

UNITARIO 39.844,83

MANO DE

CIF

OBRA

2.463.068,5

8

2.376.000,0

0

13

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

Sub total

2.333.000,00

2.463.068,5

8

2.376.000,0

0

HOJA DE COSTOS

OP

PRODUCTO

FALDAS

CANTIDAD

150

FECHA

REQUIS #

MATERIA

PRIMA

1022

783.000,00

1026

708.000,00

Sub total

1.491.000,00

PRESTACIONES

CESANTIAS

PRIMAS

VACACIONES

INT. CESANTIAS

TOTAL

SEGURIDAD

SOCIAL

SALUD

PENSION

ARL

TOTAL

PARAFISCALES

533

COSTO 4.973.555,3

TOTAL 2

COSTO

UNITARIO 33.157,04

MANO DE

CIF

OBRA

1.502.555,3

2

1.980.000,0

0

1.502.555,3

2

1.980.000,0

0

8,33%

8,33%

4,13%

1%

21,79%

8,50%

12%

0,52%

21,02%

14

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

CAJA DE

COMPENS

SENA

ICBF

TOTAL

4%

2%

3%

9%

CIF

Prendas

O.P. 529

O.P. 530

O.P. 531

O.P. 532

O.P. 533

Prestaciones

Seguridad Social

100

120

200

180

150

CIF UNITARIO

529

530

OP

Mano de Obra

9.900.000

750

13.200

531

532

533

1.132.520

987.523

1.389.520

1.622.500

989.780

94.339

82.261

115.747

135.154

82.449

94.339

82.261

115.747

135.154

82.449

46.739

40.755

57.345

66.961

40.848

11.325

9.875

13.895

16.225

9.898

246.742

215.152

302.735

353.494

215.643

96.264

83.939

118.109

137.913

84.131

135.902

118.503

166.742

194.700

118.774

5.889

5.135

7.226

8.437

5.147

238.056

207.577

292.077

341.050

208.052

45.301

39.501

55.581

64.900

39.591

22.650

19.750

27.790

32.450

19.796

15

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

33.976

29.626

41.686

48.675

29.693

Parafiscales

101.927

88.877

125.057

146.025

TOTAL GASTO

1.719.245

1.499.129

2.109.389

2.463.069

89.080

1.502.55

5

4. PUNTO A

TEXTILES MARY LTDA

INFORME DE CANTIDAD

CANTIDADES POR DISTRIBUIR

PROCESO I DISEO Y

CORTE

PROCESO II

COSTURA Y

ENSAMBLE

Unidades del periodo anterior

PROCESO III

ACABADO Y

EMPAQUE

Terminadas y retenidas

En proceso

Unidades de este periodo

1.500

Comenzadas

Recibidas del proceso anterior

Total unidades por distribuir

1.050

950

1.500,00

1.050,00

950,00

1.100

950

820

100

130

DISTRIBUCIN DE UNIDADES

Terminadas y transferidas

Terminadas y retenidas

250

En proceso

150

Grado de elaboracion

Materiales

100%

0%

0%

Mano de obra directa

50%

75%

55%

CIF

50%

85%

85%

Perdidas

Total unidades distribuidas

1.500,00

1.050,00

950,00

16

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

PUNTO B

TEXTILES MARY LTDA

INFORME DE CANTIDAD

PROCESO I

PROCESO II

MAT MAN

CANTIDADES POR

DISTRIBUIR

Unidades

terminadas y

transferidas

Unidades

terminadas y

retenidas

Unidades en proceso

Materia prima

Mano de obra

directa

Costos indirectos

de fabricacin

%

de

Ter

min

aci

n

MAN

MAN

O DE

MATERI OBR

A PRIMA

A

CIF

% de ERIA O DE

% de MATE O DE

Terminac PRI OBR

Termin RIA OBR

in

MA

A

CIF acin PRIMA A

CIF

1.

1.10 1.10 10

100% 0

0

0

25

100% 250 250 0

150

100% 150

50%

100%

100

82

820 820 0

130

75% 75

100

950 950

%

100

%

0% 75

50% -

100% 950

PROCESO III

85% -

75

0%

55

%

85

85

%

72

11

1

Unidades perdidas

Produccin

equivalente

1.

1.50 1.42 42

0

5

5

950

1.02 1.0

5

35

93

820 892 1

PUNTO C

17

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

TEXTILES MARY LTDA

HOJA DE COSTOS

FECHA:

PROCESO I

Costo

Costo total

unit.

PROCESO II

Costo

Costo total

unit.

PROCESO III

Costo

Costo total

unit.

COSTOS POR DISTRIBUIR

Costos Proceso Anterior

Recibidos en el periodo

Inventario inicial en

proceso

28.355.000,00 29.847,37 40.936.001,53 49.921,95

Ajuste unidad adicional

Ajuste por unidad

perdida

Total costos proc

anterior (1)

28.355.000,0

0

40.936.001,5

29.847,37 3

49.921,9

5

Costos Del Proceso

Inventario inicial en

proceso

Materiales

22.350.000,00 14.900,00

Mano de obra

9.780.000,00

CIF

11.520.000,00 8.084,21

11.235.000,00 10.855,07 7.967.000,00

8.562,06

Costos del periodo

43.650.000,0

0

20.685.000,0

0

19.145,3

5

6.863,16

29.847,3

7

9.450.000,00

9.219,51

9.435.000,00

17.402.000,0

20.074,58 0

10.583,29

Materiales

Mano de obra

CIF

Total costos del proceso

(2)

TOTAL ACUMULADO 1+2

43.650.000,0

29.847,3

49.040.000,0

49.921,95 58.338.001,5

69.067,3

18

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

DISTRIBUCIN DE

COSTOS

Terminadas y

transferidas

Terminadas y retenidas

Unidades en proceso:

Materiales este

proceso

Mano de obra este

proceso

32.832.105

,26

7.461.842

,11

47.425.85

56.635.188,

53

691.4

756.704,

5,43

2.235.000

,00

514.736,

84

63,41

606.315,

CIF este proceso

Costo acumulado proc

anterior

TOTAL DISTRIB.

COSTOS

79

43.650.000,

00

99

922.6

81,16

49.040.00

0,00

946.108,

01

58.338.001,5

3

Elaborado por: Fredys Padilla G. UNAD/CEAD Valledupar

(2014)

19

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

CONCLUCION

Con este trabajo adquirirnos diferentes trminos que se utilizan en el rea de administracin

de empresa a travs del estudio que realice a cada tema planteado, los cuales me enriquecen mis

conocimientos.

Adems de identificar que en una empresa de produccin hay mano de obra directa e

indirecta, materia prima indirectas y directas entre otros temas de gran importancia para la

elaboracin de los productos.

Como tambin la importancia que tiene

contar

en las empresas la contabilidad

financiera ya que con esta obtenemos muchos benefici al tener un control de la empresa la

cual nos permite conocer cunto se est gastando, cuanto se invirti, cuantos trabadores tienen

en cada una de las reas, cuanto productos sean vendido, si sean presentado devoluciones, es

decir el conocer cuanta mercanca a adentrado y salido de la empresa, pues lo que se busca

con manejar la contabilidad es conocer las ganancias y tambin detectar posible problemas

que pueda presentar la empresa para solucionarlos lo ms pronto posible buscando de esta

manera la eficacia de la empresa.

Para ello debemos saber cules son los costos y gastos que implica la produccin,

elementos de los costos, el estado de costos de productos vendidos, adems de conocer el

comportamiento y clasificacin de los costos de produccin de igual manera identificar los

sistemas de inventarios y mtodos de valuacin como tambin los sistemas y tcnicas de costeo

entre otros que son de suma importancia manejarlos para lograr un buen manejo y resultados

en la empresa.

20

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONMICAS Y DE

NEGOCIOS

Curso: Costos y Presupuesto

BIBLIOGRAFIA

Pita, Diana P. (2013). Historia y evolucin de los costos de produccin.

http://www.uca.edu.ar/uca/common/grupo12/files/rosito-inv.pdf

Charles T. Horngren, George Foster, Srikant M. Datar (2007), Contabilidad de Costos un

enfoque gerencial (Pg. de la 30 a la 45) Link Libro

http://moodle.unid.edu.mx/dts_cursos_mdl/unida/RH/PC/PCS03/PC03_Lectura.pdf

Jimnez, Francisco, Espinoza, Carlos, (2005) Costos industriales. Edit Mc Graw Hil (Pg. de

la 113 a la 128 Link Libro

http://books.google.com.co/books?id=jRdhIWgPe60C&pg=PA113&

Cuevas, Carlos F. (2010), Contabilidad de Costos, Colombia

http://estadosdecostos.blogspot.com/2012/01/contabilidad-de-costos.html

Jimnez, Francisco, Espinoza, Carlos, (2005) Costos industriales. Edit Mc Graw Hil (Pg. de

la 52 a la 61) Link Libro

http://books.google.com.co/books?id=jRdhIWgPe60C&pg=PA52&dq=metodos+de+valuacion+

Charles T. Horngren, Gary L. Sundem, John A. Elliott (2000) (pg. de la 227 a la 237) Link

http://books.google.com.co/books?id=BJyun6IDP8C&pg=PA228&dq=metodos+de+valuacion

Rojas, Ricardo A. (2008), SISTEMAS DE COSTOS Un proceso para su implementacin (pg.

de la 31 a la 58) Link Libro

http://books.google.com.co/books?id=MtzHx36DeqkC&pg=PA31&dq=Sistema+de+costeo+por

Cuevas, Carlos F. (2001) Contabilidad de Costos (pg. de la 62 a la 77) Link Libro

http://books.google.com.co/books?id=DFL2U3dCmRsC&pg=PA62&dq=Sistema+de+costos+po

https://prezi.com/y0sq-bps3wod/la-historia-y-evolucion-de-los-costos-de-produccion-en-las-o/

21

You might also like

- GD&TDocument12 pagesGD&Tlordedgar100% (3)

- Diseño e Implementación Del Sistema de Gestión AmbientalDocument496 pagesDiseño e Implementación Del Sistema de Gestión AmbientalNelson Villanueva NamocNo ratings yet

- Trabajo de Pil Andina SADocument25 pagesTrabajo de Pil Andina SAEdgar Saenz54% (13)

- Caso Practico Drawback PDFDocument3 pagesCaso Practico Drawback PDFMinerva De Carrillo100% (1)

- Hoja Word UnadDocument1 pageHoja Word UnadOsfertru TrujilloNo ratings yet

- Taller 2 - Identificacion Del ProblemaDocument7 pagesTaller 2 - Identificacion Del ProblemaOsfertru TrujilloNo ratings yet

- Plantilla para Tabular DatosDocument7 pagesPlantilla para Tabular DatosOsfertru TrujilloNo ratings yet

- Plantilla para Tabular DatosDocument10 pagesPlantilla para Tabular DatosOsfertru TrujilloNo ratings yet

- Caso 4Document5 pagesCaso 4Osfertru TrujilloNo ratings yet

- Módulo Sensibilización y MotivaciónDocument22 pagesMódulo Sensibilización y MotivaciónLaurita MaciasNo ratings yet

- 1.2. Carlos Cabezas Propiedad Intelectual y Competencia Desleal Relación y Evolución Normativa en EcuadorDocument38 pages1.2. Carlos Cabezas Propiedad Intelectual y Competencia Desleal Relación y Evolución Normativa en EcuadorCarlos VillagranNo ratings yet

- Compañia AtacochaDocument207 pagesCompañia AtacochaWalter Ramos JanampaNo ratings yet

- Ventajas de WordDocument17 pagesVentajas de WordMelissa DE GomezNo ratings yet

- Tiempo y AprendizajeDocument6 pagesTiempo y AprendizajeMarco FrancoNo ratings yet

- Especificaciones TécnicasDocument2 pagesEspecificaciones TécnicasConde XeelsNo ratings yet

- POSTOBÓNDocument8 pagesPOSTOBÓNlilieth0% (1)

- Resumen La Libertad SindicalDocument2 pagesResumen La Libertad SindicalVitza Cole De LeónNo ratings yet

- Caso de Aplicación DesarrolladoDocument1 pageCaso de Aplicación DesarrolladoJorge MartinezNo ratings yet

- Gestion de Riesgos-Trabajo Final CompletoDocument48 pagesGestion de Riesgos-Trabajo Final CompletoAna Carolina Gonzales ChirinosNo ratings yet

- Semana 9.2Document7 pagesSemana 9.2Genesis PeñaNo ratings yet

- Maria ZDocument3 pagesMaria Ztunning carNo ratings yet

- Oferta AlumnoDocument8 pagesOferta AlumnoAlondra Dessiree Arévalo HernándezNo ratings yet

- Impo Scooter CostoDocument3 pagesImpo Scooter CostoEdwin Villaverde MamaniNo ratings yet

- Misterio de La Octava PasajeraDocument6 pagesMisterio de La Octava PasajeranoticiasrevistaNo ratings yet

- Norma Iso 3100Document13 pagesNorma Iso 3100Marco LopezNo ratings yet

- BUSINESS ON WOOD-proyecto de CETIP ConfeccionesDocument60 pagesBUSINESS ON WOOD-proyecto de CETIP ConfeccionesWilmer Edson Campoverde QuispeNo ratings yet

- Actividad AsincronicaDocument2 pagesActividad AsincronicaNELLY ROCIO QUITIO QUITIONo ratings yet

- Caso Practico Derecho Fiscal II FinalDocument10 pagesCaso Practico Derecho Fiscal II Finalma62xNo ratings yet

- Revista Lanzamiento - SiseDocument32 pagesRevista Lanzamiento - SiseTasEnla YecaNo ratings yet

- Taller 1 EnsayoDocument11 pagesTaller 1 EnsayoSargentoDla'oNo ratings yet

- Presentacion Perfumes V2Document14 pagesPresentacion Perfumes V2juanNo ratings yet

- DS 25502 Regl Construccion, Op de Refinerias, Plantas, PetroqDocument48 pagesDS 25502 Regl Construccion, Op de Refinerias, Plantas, PetroqAlejandra Padilla DuránNo ratings yet

- Caso El Triunfo Elvis Enrique Alvarado VillacortaDocument14 pagesCaso El Triunfo Elvis Enrique Alvarado VillacortaElvis AlvaradoNo ratings yet

- Comunidad ValencianaDocument162 pagesComunidad ValencianaVG JhonatanNo ratings yet

- Taller GrupalDocument11 pagesTaller GrupalDarla VerdesotoNo ratings yet