You might also like

- Eli CV 1Document4 pagesEli CV 1Luis GalvezNo ratings yet

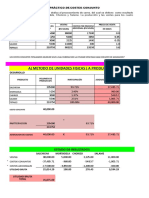

- Hilton Manufacturing Company - El Margen de Contribución-SoluciónDocument32 pagesHilton Manufacturing Company - El Margen de Contribución-Soluciónstephanny valdiviaNo ratings yet

- Cuestionario Informe Resultado HogarDocument3 pagesCuestionario Informe Resultado HogaranaNo ratings yet

- Concilacion BancariaDocument4 pagesConcilacion Bancariaelmer1612100% (1)

- Vision ContableDocument150 pagesVision ContableNajib AlanyaNo ratings yet

- Ejercicio en ClaseDocument3 pagesEjercicio en ClaseCriss Melendres100% (2)

- Importancia de La Contabilidad para La Toma de Decisiones GerencialesDocument6 pagesImportancia de La Contabilidad para La Toma de Decisiones GerencialesAcevedoJorgeNo ratings yet

- Monografia Contabilidad Gubernamental PDFDocument17 pagesMonografia Contabilidad Gubernamental PDFJuan Carlos Q. ChoquenairaNo ratings yet

- Enunciado Problema Actividad Intermedia Unidad 2 Momento 3Document6 pagesEnunciado Problema Actividad Intermedia Unidad 2 Momento 3Nelly Caro MuñozNo ratings yet

- Grupo 13, Coso I, COSO II, COSO III Y GUIA DE IMPLEMENTACIONDocument59 pagesGrupo 13, Coso I, COSO II, COSO III Y GUIA DE IMPLEMENTACIONorlando100% (3)

- Discrepancia Fiscal Como PrevenirlaDocument43 pagesDiscrepancia Fiscal Como PrevenirlaAntonio NimousNo ratings yet

- Unidad 1 - Antecedentes Del Control GubernamentalDocument8 pagesUnidad 1 - Antecedentes Del Control GubernamentalAdolfo Garnica VasquezNo ratings yet

- Balance GeneralDocument5 pagesBalance GeneralSergio PerezNo ratings yet

- Cronograma Proyecto EyesaDocument20 pagesCronograma Proyecto EyesaLuis Ernesto Rincon AvendañoNo ratings yet

- Matriz 2 - Johana ArangoDocument31 pagesMatriz 2 - Johana ArangoDeibys ValenciaNo ratings yet

- Ensayo - CONTABILIDAD GUBERNAMENTAL.. 2Document6 pagesEnsayo - CONTABILIDAD GUBERNAMENTAL.. 2johannaNo ratings yet

- PerfilDocument4 pagesPerfilDDGCNo ratings yet

- Guia Inducción CONTABILIDADDocument2 pagesGuia Inducción CONTABILIDADLuyziita RojasNo ratings yet

- Tareas Uptaeb PagasDocument8 pagesTareas Uptaeb PagasLuis E. GomezNo ratings yet

- Informe Componentes Control Interno AlicorpDocument11 pagesInforme Componentes Control Interno AlicorpFLAVIA NAOMI VALERA BENITESNo ratings yet

- Adminstracionbancaria PDFDocument31 pagesAdminstracionbancaria PDFalexrferreiraNo ratings yet

- Módulo 6: Contraloría, Auditoría, Transparencia y Rendición de CuentasDocument35 pagesMódulo 6: Contraloría, Auditoría, Transparencia y Rendición de CuentasAnyta Hernandez100% (1)

- Tarea Capitulo 2 Inversion InicialDocument6 pagesTarea Capitulo 2 Inversion Inicialjairo filiberto pocasangre castellanosNo ratings yet

- Ejercicio de La Feria SacDocument48 pagesEjercicio de La Feria SacyesicaNo ratings yet

- Costeo EjerciciosDocument48 pagesCosteo EjerciciosOmar Trespalacios100% (1)

- Contabilidad General Tarea 1Document18 pagesContabilidad General Tarea 1MARLON FERNANDO VARGAS ARREAGANo ratings yet

- Caso 1 Matematica FinancieraDocument6 pagesCaso 1 Matematica Financieraangie mahechaNo ratings yet

- Resumen Completo Del Temario FAE PDFDocument80 pagesResumen Completo Del Temario FAE PDFjavier4garcia-573514No ratings yet

- Administracion Financiera DayaDocument11 pagesAdministracion Financiera DayaCarla Andrea Loza CallisayaNo ratings yet

- Los Paradigmas Contables.Document5 pagesLos Paradigmas Contables.Angela CabanaNo ratings yet