You might also like

- Resumen de Financial Intelligence de Karen Berman y Joe KnightFrom EverandResumen de Financial Intelligence de Karen Berman y Joe KnightRating: 3 out of 5 stars3/5 (1)

- Resumen de Financial Literacy for Managers de Richard A. LambertFrom EverandResumen de Financial Literacy for Managers de Richard A. LambertRating: 3 out of 5 stars3/5 (1)

- Leiky Benett Tarea 5.1 Contabilidad 2Document5 pagesLeiky Benett Tarea 5.1 Contabilidad 2elsoldeoroNo ratings yet

- Análisis de Las Cuentas Por CobrarDocument4 pagesAnálisis de Las Cuentas Por CobrarAbrahans GarciaNo ratings yet

- Cuentas Por CobrarDocument6 pagesCuentas Por Cobrardominic2299No ratings yet

- Guía de Lectura. Cuentas y Documentos Por CobrarDocument6 pagesGuía de Lectura. Cuentas y Documentos Por CobrarPamela JacksonNo ratings yet

- Tarea 6 Ad. FinDocument14 pagesTarea 6 Ad. FinYiannier CurbeloNo ratings yet

- Qué Es La Política de CarteraDocument10 pagesQué Es La Política de CarteraGeorge Herbert Favorite SandovalNo ratings yet

- Tarea 4.3. Prácticas Cuentas y Documentos Por Cobrar.Document21 pagesTarea 4.3. Prácticas Cuentas y Documentos Por Cobrar.francisco cuevasNo ratings yet

- Tarea Semana 6 de Administracion FinancieraDocument6 pagesTarea Semana 6 de Administracion FinancieraOlga Faundez Sanchez75% (4)

- Cuentas X CobrarrDocument4 pagesCuentas X CobrarrelianysNo ratings yet

- Lidia Sarabia Espinace - S8 - Introduccion A La ContabilidadDocument6 pagesLidia Sarabia Espinace - S8 - Introduccion A La ContabilidadLidia Sarabia EspinaceNo ratings yet

- Fundamentos de Contabilidad III Cap5Document50 pagesFundamentos de Contabilidad III Cap5kenedy michelNo ratings yet

- Marcelo - Figueroa Tarea 8 ContabilidadDocument12 pagesMarcelo - Figueroa Tarea 8 ContabilidadMarcelo FigueroaNo ratings yet

- Provision de Cuentas Incobrables y Antiguedad de SaldosDocument11 pagesProvision de Cuentas Incobrables y Antiguedad de SaldosSantiago MartinezNo ratings yet

- Tarea 2Document8 pagesTarea 2skiel romero0% (1)

- Cuentas IncobrablesDocument15 pagesCuentas IncobrablesLiliana RodriguezNo ratings yet

- Adm de Pasivo CirculanteeDocument14 pagesAdm de Pasivo CirculanteeRosita AguilarNo ratings yet

- Tema 3Document27 pagesTema 3Universe MusicNo ratings yet

- Cuentas Por CobrarDocument7 pagesCuentas Por CobrarTania Maribel Porco CalizayaNo ratings yet

- Cuentas Por CobrarDocument17 pagesCuentas Por CobrarGlenn Rodriguez Montero100% (1)

- Contabilidad para Ingenieros Cpi0 Semana 6 Clase 1Document34 pagesContabilidad para Ingenieros Cpi0 Semana 6 Clase 1Ascen AlxNo ratings yet

- Tarea 3 de Practica de Contabilidad 2Document8 pagesTarea 3 de Practica de Contabilidad 2AndujarNo ratings yet

- Semana No 4 Cuenta Por CobrarDocument4 pagesSemana No 4 Cuenta Por CobrarIsaura PérezNo ratings yet

- Provision Cuentas IncobrablesDocument13 pagesProvision Cuentas IncobrablesWillian OliverosNo ratings yet

- Políticas y Procedimientos de CobranzaDocument4 pagesPolíticas y Procedimientos de CobranzaLuigi Metalfolk100% (1)

- Yasna Reygadas TareaS6 Administración FinancieraDocument8 pagesYasna Reygadas TareaS6 Administración FinancierayasnaNo ratings yet

- HECHA Tarea Semana 8 Introduccion A La ContabilidadDocument7 pagesHECHA Tarea Semana 8 Introduccion A La ContabilidadAna maría Elena Zamora JulioNo ratings yet

- Guia de Lectura Ii Contabilidad Financiera IiDocument7 pagesGuia de Lectura Ii Contabilidad Financiera IiSandra GarciaNo ratings yet

- Carolina, Semana 8Document7 pagesCarolina, Semana 8kavy2014No ratings yet

- Ajuste de PreciosDocument35 pagesAjuste de Preciosdavid_olaguivelNo ratings yet

- Cuentas Por CobrarDocument6 pagesCuentas Por CobraralejandraNo ratings yet

- Cuentas Por Cobrar y InventarioDocument12 pagesCuentas Por Cobrar y InventarioDeliaNo ratings yet

- Gestión Del Ciclo Operativo y Conversión de Efectivo en Las EmpresasDocument4 pagesGestión Del Ciclo Operativo y Conversión de Efectivo en Las Empresaschesstiger50% (2)

- Tarea Virtual 3Document6 pagesTarea Virtual 3Kerly RiosNo ratings yet

- Nayeri Lemus - 31911847 - Método de Devengo - Analisis Contable IDocument5 pagesNayeri Lemus - 31911847 - Método de Devengo - Analisis Contable ISuseth AcostaNo ratings yet

- Administracion de Las Cuentas Por CobrarDocument41 pagesAdministracion de Las Cuentas Por CobrarSilvia VasquezNo ratings yet

- Roberto Rojas Gutiérrez Tarea Semana 6 Administración FinancieraDocument6 pagesRoberto Rojas Gutiérrez Tarea Semana 6 Administración FinancieraRoberto RojasNo ratings yet

- Como Se Mide, Cuentas Por CobrarDocument5 pagesComo Se Mide, Cuentas Por CobrarmarleNo ratings yet

- Trabajo de Auditoria IiDocument10 pagesTrabajo de Auditoria IimarieNo ratings yet

- Cuentas Por CobrarDocument3 pagesCuentas Por CobrarHarry'sBarahonaNo ratings yet

- Tarea 3 de Practica de Contabilidad 2, EfriDocument5 pagesTarea 3 de Practica de Contabilidad 2, EfriYuberkys AlagraciaNo ratings yet

- Reseña Sobre Las Cuentas Por CobrarDocument9 pagesReseña Sobre Las Cuentas Por CobrarJazzlyn Elizabhet Castilla Espitia0% (1)

- Unidad 3 y 4 Crédito y CobranzaDocument17 pagesUnidad 3 y 4 Crédito y CobranzaOscar Manuel Villada100% (2)

- Ra5 Piac Gestión de TesoreríaDocument25 pagesRa5 Piac Gestión de TesoreríaAlejandra BenítezNo ratings yet

- Contabilidad Cuentas Por CobrarDocument9 pagesContabilidad Cuentas Por CobrarElianet RomeroNo ratings yet

- Cierre ContableDocument12 pagesCierre ContablegabrielaNo ratings yet

- JoséFabián GonzálezYáñez Tarea8Document7 pagesJoséFabián GonzálezYáñez Tarea8Fabian GonzálezNo ratings yet

- Tarea Semana 8 ContabilidadDocument6 pagesTarea Semana 8 Contabilidadaromas0% (1)

- Administración de Cuentas Por Cobrar e InventariosDocument18 pagesAdministración de Cuentas Por Cobrar e InventariosElaIsamarCanalesFigueroaNo ratings yet

- Wa0245Document14 pagesWa0245David GomezNo ratings yet

- Cuentas IncobrablesDocument4 pagesCuentas IncobrableslilianaNo ratings yet

- Ensayo Ciclo Contable ResumidoDocument10 pagesEnsayo Ciclo Contable ResumidoNoel García100% (1)

- Unidad 1.4 Cuentas Por Cobrar - Documentos Por CobrarDocument47 pagesUnidad 1.4 Cuentas Por Cobrar - Documentos Por CobrarElena Guz100% (2)

- Cuentas y Documentos Por CobrarDocument17 pagesCuentas y Documentos Por CobrarAnth Batista50% (2)

- RangelGabriel Act7Document13 pagesRangelGabriel Act7Gabriel RangelNo ratings yet

- Razones de Eficiencia y Rentabilidad PDFDocument4 pagesRazones de Eficiencia y Rentabilidad PDFJimena SanchezNo ratings yet

- Cuentas y Efectos Por CobrarDocument19 pagesCuentas y Efectos Por CobrarSergio Guerra100% (1)

- Ma. Soledad Bustos Tarea Semana8Document8 pagesMa. Soledad Bustos Tarea Semana8Mario Romero RojasNo ratings yet

- Cómo Calcular El Período de Cobranza de Las Cuentas Por CobrarDocument6 pagesCómo Calcular El Período de Cobranza de Las Cuentas Por CobrarMauricio PachecoNo ratings yet

- Clase 10 Método de Comparación - Método de Frases DescriptivasDocument3 pagesClase 10 Método de Comparación - Método de Frases DescriptivasPablo Oshiro0% (1)

- Clase 13 Caracteristicas de Los IndicadoresDocument3 pagesClase 13 Caracteristicas de Los IndicadoresPablo OshiroNo ratings yet

- Clase 15 Retroalimentación de La Evaluación de DesempeñoDocument4 pagesClase 15 Retroalimentación de La Evaluación de DesempeñoPablo OshiroNo ratings yet

- Aspectos Generales Del Dinero y La BancaDocument21 pagesAspectos Generales Del Dinero y La BancaPablo OshiroNo ratings yet

- Clase 7 El Deflactor Del Pib y La InflaciónDocument31 pagesClase 7 El Deflactor Del Pib y La InflaciónPablo OshiroNo ratings yet

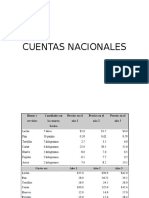

- Clase 6 La Macroeconomía y Las Cuentas NacionalesDocument27 pagesClase 6 La Macroeconomía y Las Cuentas NacionalesPablo OshiroNo ratings yet

- Clase 8 Cuentas Nacionales EjerciciosDocument20 pagesClase 8 Cuentas Nacionales EjerciciosPablo OshiroNo ratings yet

- Etapas de La VentasDocument31 pagesEtapas de La VentasPablo OshiroNo ratings yet

- Clase 1 Macro SectoresDocument43 pagesClase 1 Macro SectoresPablo OshiroNo ratings yet

- Función Del VendedorDocument9 pagesFunción Del VendedorPablo OshiroNo ratings yet

- Ejercicios Grado 3 Contabilidad y Administraci NDocument12 pagesEjercicios Grado 3 Contabilidad y Administraci NJose Andres Orrala DueñasNo ratings yet

- Pauta Planes de Negocio CafeDocument140 pagesPauta Planes de Negocio CafeCarlos Guzman0% (1)

- Antecedentes Investigativos Sobre La Obligacion TributariaDocument6 pagesAntecedentes Investigativos Sobre La Obligacion TributariaEdison ProañoNo ratings yet

- Minuta de Constitucion Grupo 3Document9 pagesMinuta de Constitucion Grupo 3gianfranco zaira brionesNo ratings yet

- Alma Rosa García PuigDocument5 pagesAlma Rosa García PuigCarlos OliverNo ratings yet

- Heineken TrabajoDocument5 pagesHeineken TrabajoJuan David Orrego PulidoNo ratings yet

- Enunciado de Contabilidad Financiera Con Incidencia TributaciónDocument2 pagesEnunciado de Contabilidad Financiera Con Incidencia TributaciónReyner Montufar MermaNo ratings yet

- Registro Queja 48 Oxigenos de ColombiaDocument3 pagesRegistro Queja 48 Oxigenos de Colombiayuli velasquez cNo ratings yet

- Evaluacion Final 2° Corte Costos PantalonesDocument1 pageEvaluacion Final 2° Corte Costos Pantalonespablo perezNo ratings yet

- Crea Una Identidad CorporativaDocument5 pagesCrea Una Identidad CorporativaMaría Fernanda MéndezNo ratings yet

- Ejemplos de OrganigramasDocument5 pagesEjemplos de OrganigramasJuan Ignacio CapellanoNo ratings yet

- Contrato de Trabajo Por Tiempo IndefinidoDocument3 pagesContrato de Trabajo Por Tiempo IndefinidoRoberto Briseño100% (2)

- Ejemplo de Calculo e Interpretacion Del Pib e InflacionDocument2 pagesEjemplo de Calculo e Interpretacion Del Pib e InflacionAnonymous lrrwBxUYNo ratings yet

- Boletin Final 7 PDFDocument10 pagesBoletin Final 7 PDFKarina ArzolaNo ratings yet

- GymDocument121 pagesGymAngel Espinoza HuamaniNo ratings yet

- Ensayo La MetaDocument4 pagesEnsayo La MetaAndrés BonillaNo ratings yet

- Trabajo Fnal de Admi, Burger KingDocument20 pagesTrabajo Fnal de Admi, Burger KingWendy PalominoNo ratings yet

- Resumen de Gerencia de MarketingDocument4 pagesResumen de Gerencia de MarketingNathalia C JaimesNo ratings yet

- 3F Filippi Catálogo General 2016Document495 pages3F Filippi Catálogo General 2016Pedro J'se AgueroNo ratings yet

- Antecedentes y CicloDocument3 pagesAntecedentes y CicloAdrián PájaroNo ratings yet

- Reglamento para La Administración de Las Áreas de Parqueo de La Universidad de San Carlos de GuatemalaDocument14 pagesReglamento para La Administración de Las Áreas de Parqueo de La Universidad de San Carlos de GuatemalaEstudiantes por Derecho100% (9)

- Indice de Tesis - Derecho LaboralDocument4 pagesIndice de Tesis - Derecho Laboralesidaniel50% (2)

- EXPOSICIONDocument4 pagesEXPOSICIONEdwin JimenezNo ratings yet

- Procedimiento Concursal de LiquidacionDocument41 pagesProcedimiento Concursal de LiquidacionVíctor Ignacio Vivanco GómezNo ratings yet

- San FernandoDocument72 pagesSan Fernandorubi203550% (4)

- Informe Monetario Mensual Agosto de 2022Document18 pagesInforme Monetario Mensual Agosto de 2022cuentajj6103No ratings yet

- "Estados Financieros": Segundo CursoDocument15 pages"Estados Financieros": Segundo CursoAdrian GomezNo ratings yet

- Informe Tesina de TituloDocument88 pagesInforme Tesina de TituloAlexander ValdiviaNo ratings yet

- CONTRATO DE CORRETAJE A&G (Cliente Constructora)Document2 pagesCONTRATO DE CORRETAJE A&G (Cliente Constructora)Paola Alejandra Arevalo CardenasNo ratings yet

- Ejercicios de Control Interno de InventariosDocument6 pagesEjercicios de Control Interno de InventariosSánchez SánchezNo ratings yet