Professional Documents

Culture Documents

Experiências Internacionais Com o Orçamento Público Por Regime de Competência

Uploaded by

EdmarGomesOriginal Description:

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Experiências Internacionais Com o Orçamento Público Por Regime de Competência

Uploaded by

EdmarGomesCopyright:

Available Formats

ISSN 1808-057X

Experincias Internacionais com o Oramento Pblico por Regime de

Competncia*

International Experiences with Accrual Budgeting in the Public Sector

Bento Rodrigo Pereira Monteiro

Analista Legislativo da Cmara dos Deputados

E-mail: bentomonteiro@yahoo.com

Ricardo Corra Gomes

Professor Associado I do Departamento de Administrao da Faculdade de Economia, Administrao e Cincias Contbeis - FACE da Universidade de Braslia

E-mail: rgomes@unb.br

Recebido em 27.8.2012 - Aceito em 16.10.2012 - 3. verso aceita em 23.5.2013

RESUMO

Com a adoo do regime contbil de competncia como base do registro contbil na Contabilidade Aplicada ao Setor Pblico de diversos

pases, os governos precisam decidir entre manter o regime de caixa para elaborao dos documentos oramentrios ou ampliar o espectro

da mudana tambm para o campo da gerao do oramento pblico. O assunto tem sido estudado, especialmente, por governos nacionais

e organismos internacionais de forma a verificar a adequao do caminho percorrido por estes pases. O presente artigo tem como objetivo iniciar uma discusso importante para o Brasil, em face da futura edio de uma nova lei de finanas pblicas e abre caminho para

a realizao de novos estudos que aprofundem a discusso aqui iniciada. Para isso, foram utilizadas, como fonte dos dados, as pesquisas

internacionais realizadas sobre o oramento de competncia, bem como alguns documentos governamentais dos pases que adotaram o

oramento por regime de competncia. A partir da coleta desses documentos na internet, realizando anlise de contedo, foi possvel identificar as diferenas entre os regimes existentes, bem como vantagens e desvantagens do oramento por competncia. Notadamente, foram

identificadas diferenas quanto ao registro de valores referentes a despesas no financeiras (por exemplo, a depreciao), reconhecimento

de passivos durante sua gerao, ao invs de no momento de seu pagamento. A comparao entre os pases que mantiveram o oramento

em caixa depois da adoo da competncia com os pases que fizeram a adoo da competncia para oramento e contabilidade importante para verificar at que ponto fundamental que o mesmo regime seja utilizado para os dois sistemas.

Palavras-chave: Oramento pblico. Regime de competncia. Poltica fiscal.

ABSTRACT

With the adoption of accrual accounting as the basis for accounting records applied to accounting in the public sector of many countries,

governments have to decide between keeping a cash basis for the preparation of budget documents and broadening the spectrum of change to

include the field of public budget generation. This subject has been studied particularly by national governments and international organizations

to verify the appropriateness of the paths taken by these countries. This article aims to initiate an important discussion for Brazil regarding

the future passing of laws on public finances and paves the way for additional studies that expound on the discussion on accrual budgeting.

International studies conducted on accrual budgeting together with government documents of the countries that have adopted the practice

have been used as data sources. Based on the compilation of these documents from the Internet, content analysis was conducted, making it

possible to identify differences between existing regimes and to identify advantages and disadvantages of accrual budgeting. Notably, differences

were identified in terms of recorded amounts related to non-financial expenditure (e.g., depreciation) and recognition of liabilities during their

generation rather than at the time of their payment. It is important to compare countries that use cash-based budgeting after the adoption of

the accrual basis of accounting with countries that have adopted accrual budgeting and accounting to ascertain to what extent the same regime

should be used for accounting and budgeting.

Keywords: Public budgeting. Accrual basis. Fiscal policy.

* Verses diferentes do artigo que compartilham trechos com o presente artigo foram apresentados no EnANPAD, 2011, Rio de Janeiro e na International Conference on Public Policy, 2013, Grenoble.

R. Cont. Fin. USP, So Paulo, v. 24, n. 62, p. 103-112, maio/jun./jul./ago. 2013

103

Bento Rodrigo Pereira Monteiro e Ricardo Corra Gomes

1 Introduo

Nos ltimos anos, buscando o aperfeioamento da informao contida nas demonstraes contbeis regularmente apresentadas pelos entes pblicos, foi adotado o regime

contbil de competncia como base de elaborao desses

demonstrativos em diferentes nveis de governo de diversos

pases. At ento, o reconhecimento dos eventos contbeis

evidenciados nesses demonstrativos era realizado de acordo

com o regime contbil de caixa. Essa mudana permitiu que

os usurios dessas informaes pudessem avaliar a accountability por todos os recursos controlados pela entidade, bem

como a distribuio desses recursos, avaliar o desempenho, a

posio financeira e o fluxo de caixa da entidade, e tambm

tomar decises sobre o fornecimento de recursos para a entidade ou sobre a realizao de negcios com ela (International Federation of Accountants - IFAC, 2011).

At o incio dos anos 1990, quando os primeiros pases

comearam a adot-lo, o regime de competncia na contabilidade aplicada ao setor pblico encontrava-se limitado

s unidades, rgos, agncias, empresas que atuavam em

setores de explorao de atividade econmica, em muitos

casos competindo com empresas privadas.

A International Federation of Accountants (IFAC), atravs da emisso das Normas Internacionais de Contabilidade

para o Setor Pblico (International Public Sector Accounting

Standards - IPSAS), difundiu o uso do regime de competncia

como uma boa prtica contbil tambm para o setor pblico. Nesse sentido, a IPSAS 1 Presentation of Financial Statements (Apresentao das Demonstraes Financeiras) orienta

expressamente, em seu segundo pargrafo, que a adoo das

normas internacionais dever ser realizada em um ambiente que utilize o regime contbil de competncia: Essa norma

deve ser aplicada em todas as demonstraes contbeis destinadas a atender propsitos ou fins gerais elaboradas e apresentadas de acordo com o regime de competncia conforme as

IPSAS (IFAC, 2010, p. 32). A partir disso, o regime contbil

de competncia comeou a ser adotado por outros governos,

em funo de um projeto de convergncia com as normas internacionais (Torres, 2004; Mart, 2004).

Paralelamente, o Fundo Monetrio Internacional (FMI)

adotou o regime de competncia para elaborao das estatsticas fiscais governamentais (Government Finance Statistics - GFS) a partir de 2001. As informaes de estatsticas

fiscais permitem queles que as utilizam a anlise de diversas informaes como, por exemplo, o tamanho do setor

pblico, a sua contribuio para a demanda agregada, investimento e poupana, impacto da poltica fiscal no uso

de recursos, efetividade do gasto para reduo da pobreza,

sustentabilidade das polticas fiscais entre outros (International Monetary Fund - IMF, 2001).

Em 2001, outros documentos do FMI, como o Sistema

de Contas Nacionais (System of National Accounts SNA,

1993), o Manual do Balano de Pagamentos (Balance of

Payments Manual) e o Manual de Estatsticas Monetrias

e Financeiras (Monetary and Financial Statistics Manual),

j exigiam o uso do regime de competncia para a gerao

104

dos seus demonstrativos. O alinhamento do Manual de Estatsticas Fiscais Governamentais com os demais manuais

era desejvel, de modo que a vinculao dos dados existentes nos diferentes sistemas fosse facilitada.

Assim, o Manual de Estatsticas Fiscais Governamentais identifica que muitos pases precisaro revisar os seus

sistemas contbeis para refletir o regime de competncia

como base de registro (IMF, 2001, p. vii, traduo do autor). Isso ocorreu porque a substituio do regime, que estava em curso em alguns pases, foi percebida como uma

tendncia para o futuro, de modo que uma quantidade

maior de informaes seria gerada de acordo com o regime

de competncia, motivo pelo qual a base adotada no manual deveria ser modificada (Efford, 1996).

Apesar disso, o Manual de Estatsticas Fiscais Governamentais admite que possvel o ajuste dos dados a partir de sistemas contbeis em caixa, desde que as diferenas

no sejam relevantes. De qualquer forma, considerada

uma boa prtica a possibilidade de que relatrios com

base nos dois regimes possam ser gerados pela contabilidade (IMF, 2007).

O oramento por regime de competncia uma experincia recente na maioria dos pases no qual foi implantado.

Assim, a discusso acadmica sobre o tema ainda incipiente. Neste cenrio, os acadmicos dos pases que passaram pela mudana concentraram seu trabalho em estudos

de caso referentes ao resultado gerado pela mudana realizada (Guthrie, 1998; Warren & Barnes, 2003; Carlin, 2003,

2005; Van Der Hoek, 2005; Scheers, Sterck, & Bouckaert,

2005; Marti, 2006; Wynne, 2008; Robinson, 2009).

Quando se estende a pesquisa a trabalhos profissionais,

encontram-se diversos rgos pblicos e organismos internacionais que tm estudado o assunto de modo a avaliar

a utilidade do oramento por regime de competncia no

mbito de seus sistemas oramentrios (Government Accountability Office - GAO, 2000, 2007; Athukorala & Reid,

2003; Algemene Rekenkamer, 2003), bem como para servir

de fundamentao terica sobre a realizao da mudana

(Christie, 2009; Federal Finance Administration, 2008).

No Brasil, embora o regime de competncia dentro da

contabilidade j venha sendo explorado academicamente (Pigatto, Holanda, Moreira, & Carvalho, 2010; Borges,

Mario, Cardoso, & Aquino, 2010), o tema do oramento

por competncia ainda no mereceu similar ateno. Pesquisa realizada identificou somente o trabalho de Rezende, Cunha, e Bevilacqua (2010) abordando brevemente a

utilizao do regime de competncia no oramento, sendo

necessrio aprofundar essa discusso.

Atualmente, o Conselho Federal de Contabilidade

(CFC) e a Secretaria do Tesouro Nacional esto realizando

a convergncia das normas de Contabilidade Aplicada ao

Setor Pblico para o padro internacional de contabilidade.

Esse trabalho inclui a traduo e validao das IPSAS, a elaborao das Normas Brasileiras de Contabilidade Aplicada

ao Setor Pblico convergidas para o padro internacional

R. Cont. Fin. USP, So Paulo, v. 24, n. 62, p. 103-112, maio/jun./jul./ago. 2013

Experincias Internacionais com o Oramento Pblico por Regime de Competncia

definido pelo IFAC e a edio do Manual de Contabilidade Aplicada ao Setor Pblico observando a normatizao

nacional e internacional, bem como uma reinterpretao

da Lei 4.320/1964, de forma a poder adotar a competncia

como base do registro contbil.

Apesar da adoo da competncia como regime utilizado para a contabilidade, as IPSAS no pressupem que o

regime a ser utilizado no oramento ser o de competncia.

Especificamente a IPSAS 24, Apresentao de Informaes

Oramentrias nas Demonstraes Contbeis, deixa livre a

opo pela utilizao do oramento de competncia ou de

caixa. De forma que o processo de convergncia s normas

internacionais em andamento no far com que o regime

de competncia tenha que ser adotado para o oramento.

Essas mudanas esto trazendo o tema do oramento

pblico por regime de competncia para o debate no setor

pblico brasileiro. A discusso do assunto no I Seminrio Internacional Informao de Custos no Setor Pblico1 e no II

Seminrio Internacional de Contabilidade Pblica2 um indicativo da relevncia do tema para os contadores pblicos.

Considerando a iminente atualizao da legislao de

finanas pblicas do Brasil, tendo em vista a Tramitao

do Projeto de Lei do Senado 229/2009, o presente trabalho

visa criao de uma base de conhecimento que d incio a

pesquisa sobre o tema.

As experincias com o oramento pblico por regime de competncia no cenrio internacional ainda esto

sujeitas a ajustes no processo contnuo de melhoria de

seus processos e da qualidade das suas informaes. A

experincia na implantao do referido regime na Sua,

Reino Unido e Austrlia, avaliadas em diversas pesquisas presentes neste trabalho, ser o ponto de partida para

a anlise a ser realizada nesta pesquisa. Dessa forma, o

presente trabalho teve como objetivo a verificao das

diferenas referentes a gesto pblica, resultado fiscal

e aspectos culturais da mudana. Cabe ao presente trabalho definir as diferenas principais entre esses regimes e identificar as mudanas necessrias no processo

oramentrio para que se estabelea o regime de competncia para a alocao das receitas e despesas oramentrias. Para que este artigo cumpra o seu papel sero

analisadas as experincias internacionais, a partir dos

dados apresentados na pesquisa bibliogrfica utilizada.

A anlise de contedo realizada foi feita de forma a verificar as mudanas realizadas nesses pases. Foi escolhida para atender a esse objetivo, pois uma tcnica que

permite que se produzam inferncias a partir do texto

em estudo (Bauer, 2008). A anlise do reconhecimento

das despesas e receitas segundo os diferentes critrios

norteou esse processo de comparao.

2 Desenvolvimento

Uma forma pela qual os oramentos podem ser classificados em funo do processo contbil utilizado para a

alocao dos recursos. Ao dividi-los dessa forma, encontram-se aqueles que registram os gastos pblicos no momento em que o recurso pblico pago (regime de caixa)

e aqueles que realizam esse registro no momento em que o

fato gerador ocorre (regime de competncia). H ainda os

que consideram o momento em que a obrigao legal de

realizar toda a despesa referente a um projeto contrada,

variao do regime de caixa (regime de obrigao) (GAO,

2000). Alm disso, os oramentos de diversos pases possuem frmulas mistas dos modelos acima, tendo a implantao do regime de competncia no oramento de alguns

pases sido limitada a determinadas agncias ou a determinados programas (GAO, 2007).

No oramento por caixa, despesas e receitas so registradas no mesmo momento em que o caixa movimentado atravs do ingresso ou dispndio de disponibilidades

financeiras. Neste, irrelevante a data de ocorrncia do fato

gerador. A alocao de recursos seguindo o regime de caixa

faz com que, a uma autorizao oramentria para o gasto,

corresponda efetivamente uma sada de recursos de igual

valor. Ao considerar que, para a grande maioria das transaes governamentais, o tempo decorrido entre o fato gerador e a movimentao financeira relativamente pequeno,

a distoro das informaes financeiras geralmente no envolve uma quantia considervel (Blndall, 2003b, 2004).

O regime de obrigao (utilizado nos Estados Unidos)

1

2

tem como marco para a considerao da realizao da despesa oramentria a criao do vnculo legal para a execuo dessa despesa. Dessa forma, em projetos de longo

prazo, com execuo da despesa em diversos exerccios financeiros, a despesa considerada executada pelo seu valor

total no incio da realizao do projeto, visto que o vnculo

legal j foi estabelecido nesse momento (GAO, 2000).

No oramento por competncia, a fixao da despesa e

a previso da receita so realizadas considerando o conceito contbil de competncia. Conforme Lder e Jones (2003,

p. 35), o termo oramento por competncia significa, de

novo na prtica, a extenso na qual medidas e registros da

contabilidade por competncia so usados no processo oramentrio. No Brasil, esse conceito encontra-se no artigo

9 da Resoluo 750/93 do Conselho Federal de Contabilidade, alterada pela Resoluo 1.282/2010, a qual lhe deu a

seguinte redao: O Princpio da Competncia determina

que os efeitos das transaes e outros eventos sejam reconhecidos nos perodos a que se referem, independentemente do recebimento ou pagamento.

A normatizao realizada pelo rgo de classe dos profissionais de contabilidade no Brasil, o CFC, resultou na

emisso, no final de 2008, de dez resolues tratando da

contabilidade aplicada ao setor pblico no Brasil. Iniciando

assim o trabalho de elaborao das Normas Brasileiras de

Contabilidade Aplicada ao Setor Pblico.

O CFC emitiu as Resolues nmeros 1.128 a 1.137/2008.

Emitiu tambm a Resoluo 1.366/2011, que trata sobre os

Realizado pela Secretaria do Tesouro Nacional, de 03 a 04 de dezembro de 2009, no Auditrio da Escola de Administrao Fazendria, em Braslia.

Realizado pelo Conselho Federal de Contabilidade, de 20 a 22 de setembro de 2010, em Belo Horizonte.

R. Cont. Fin. USP, So Paulo, v. 24, n. 62, p.103-112, maio/jun./jul./ago. 2013

105

Bento Rodrigo Pereira Monteiro e Ricardo Corra Gomes

critrios de alocao de custos no setor pblico. Nenhuma

dessas resolues trata do regime a ser utilizado para o reconhecimento de receitas e despesas oramentrias no setor pblico, em virtude de esse reconhecimento ser tratado

por norma federal.

O regime de execuo do oramento brasileiro encontra-se insculpido no artigo 35 da Lei 4.320/1964: Art. 35.

Pertencem ao exerccio financeiro: I - as receitas nle arrecadadas; II - as despesas nle legalmente empenhadas.

Com isso, pode-se verificar que o Brasil atualmente adota

um regime de caixa modificado, em que, na verdade, mais

do que relacionar as despesas com o momento em que o recurso financeiro sai dos cofres pblicos, o legislador optou

por considerar a despesa executada no momento em que

feito o compromisso de realizao do pagamento, representado pelo empenho. A definio de empenho encontrase presente na mesma lei: O empenho de despesa o ato

emanado de autoridade competente que cria para o Estado

obrigao de pagamento pendente ou no de implemento

de condio. No caso da receita, a entrada do recurso na

conta nica do Tesouro Nacional ocorre somente no estgio de recolhimento, posterior arrecadao, de forma que

o seu reconhecimento ocorre efetivamente antes do ingresso dos recursos financeiros.

Assim, embora a perspectiva dada a competncia no setor

pblico seja a de que o Princpio da Competncia aplica-se

integralmente ao Setor Pblico, conforme redao do anexo

II da Resoluo 750/1993 do CFC, alterada pela Resoluo

1.367/2011, essa aplicao integral ocorre somente no que se

refere aos itens patrimoniais. De forma que o subsistema oramentrio que, segundo a Resoluo 1.129/2008, registra,

processa e evidencia os atos e os fatos relacionados ao planejamento e execuo oramentria, encontra-se seguindo o

regime definido na Lei 4.320/1964.

Os valores registrados pelo oramento por competncia

no so necessariamente idnticos queles revelados pela

contabilidade por competncia, visto que, no primeiro, eles

so registrados ex-ante, enquanto que, na contabilidade,

esse registro realizado ex-post. Apesar disso, o termo oramento por competncia geralmente usado para se referir ao registro do oramento baseado nos padres da contabilidade financeira (Robinson, 2009). O carter ex-ante

do oramento faz com que determinadas operaes que

so registradas na contabilidade, influenciando na gerao

do resultado contbil, no sejam registradas no oramento,

como o caso das reavaliaes de bens. Isso no significa,

no entanto, que no seja necessrio ter ateno com relao

a esses valores no momento de elaborao do oramento.

No caso especfico das reavaliaes, o valor considerado

para os bens afeta a apropriao a ser realizada para a depreciao no oramento. Alm disso, nos casos em que os

rgos fazem uma poupana para a aquisio de bens, a

sua subavaliao pode fazer com que os fundos reservados para esse fim no sejam suficientes para mant-los e/

ou substitu-los (GAO, 2007). O fato de que a depreciao

uma despesa incontrolvel levanta preocupaes com relao sua incluso no oramento (Robinson, 2002b). Nesse

sentido, em estudo realizado pela U.S. Government Accoun106

tability Office - GAO (1995), Tribunal de Contas dos Estados Unidos, foi identificado que a incluso da depreciao

no oramento diminui o controle e aumenta a incerteza das

estimativas oramentrias.

Um dos principais objetivos que motivaram a introduo do regime de competncia no oramento pblico foi

o de torn-lo mais transparente e melhorar a eficincia

do gasto pblico e a accountability pelos resultados. Isso

alcanado, pois ao considerar as despesas realizadas no

momento de ocorrncia de seu fato gerador, sendo irrelevante o momento em que o recurso financeiro desembolsado, permite-se que o custo real da ao governamental

seja obtido, de forma a permitir a comparao do custo da

atividade desenvolvida pelo governo com o custo de terceirizar essa atividade, servindo como ferramenta de deciso

para os gestores e tambm como uma forma de medir o seu

resultado (Schick, 1996; Likierman, 2000; Salinas, 2002;

Blndall, 2003a; Barton, 2005; Van Der Hoek, 2005; Mart Lopez, 2008; Robinson, 2009; Jagalla, Becker, & Weber,

2011). Essa mudana indica a transformao do oramento

como pea de autorizao da despesa pblica e controle financeiro em direo a um instrumento de planejamento e

gesto (Sterck, Scheers, & Bouckaert, 2004).

Entretanto, pesquisa realizada por Carlin (2005) no estado de Victoria, na Austrlia, demonstrou que a avaliao do custo total dos departamentos atravs do regime de

competncia tende a mostrar sempre um custo mais elevado para o setor pblico, inviabilizando a sua comparao

com o setor privado.

Apesar disso, a adoo do regime de competncia para

elaborao do oramento no tem o poder de, por si s,

permitir que medies dos diferentes rgos governamentais sejam realizadas, sendo necessrias outras aes para

que esse efeito possa ser permitido (Robinson, 2002a). Entre essas aes encontra-se a utilizao do oramento por

produto (output budget). No entanto, Carlin (2003) argumenta que o oramento por produto distorce o resultado

operacional e econmico do governo. Talvez por essa razo, na Nova Zelndia, a disponibilizao das informaes

dos custos governamentais no teve impacto na tomada de

deciso (Warren & Barnes, 2003).

Alm disso, o adequado gerenciamento de custos pelas

unidades responsveis pela realizao do gasto prejudicado pela obrigao de cumprir um oramento. No possvel avaliar os gestores pelo resultado obtido na gerao

dos servios pblicos ao mesmo tempo em que os controles

oramentrios no possuem flexibilidade que permita ao

gestor atingir o menor custo (Schick, 2007).

A alterao da ocasio em que determinadas despesas

e receitas so reconhecidas, causada pela mudana de regime de caixa para competncia, faz com que, por exemplo,

exija-se o reconhecimento do direito ao benefcio previdencirio referente s contribuies realizadas para os Regimes de Previdncia. Isso faz com que a despesa referente

ao pagamento desses benefcios relacione-se com o seu fato

gerador, ao invs de serem fatos sem aparente conexo. Por

outro lado, os custos referentes aos gastos com a seguridade social no podem ser previamente registrados, visto

R. Cont. Fin. USP, So Paulo, v. 24, n. 62, p. 103-112, maio/jun./jul./ago. 2013

Experincias Internacionais com o Oramento Pblico por Regime de Competncia

que no preenchem os requisitos necessrios para serem

reconhecidos como uma obrigao. Outra modificao o

reconhecimento da despesa no momento em que o estoque

consumido, deixando de haver o seu registro por ocasio

do pagamento ao fornecedor, que ocorre quando utilizado o regime de caixa puro. Com relao aos demais tipos

de bens, os quais no so destinados ao consumo, torna-se

necessria a sua depreciao no decorrer da sua vida til,

fazendo com que os recursos gastos na sua compra tornemse despesa de forma parcelada, dividida pelo seu perodo

de existncia (Blndall, 2003a; Robinson, 2009).

Determinados direitos que os servidores adquirem ao

longo do tempo tambm devem ser reconhecidos de acordo com o cumprimento das condies necessrias para essa

aquisio. No caso brasileiro, podem-se citar como exemplos: o direito a frias, dcimo terceiro salrio e tambm a

licena prmio, ainda existente em determinadas esferas de

governo. Da mesma forma, os juros de um emprstimo so

reconhecidos de acordo com a passagem do tempo. Isso

particularmente importante para os emprstimos cujos juros sejam pagos somente no final do perodo, bem como

para aqueles que possuem um perodo de carncia (Blndall, 2003a; Robinson, 2009).

Considerando o caso dos bens de capital e seu tratamento nos oramentos pblicos por regime de competncia, a

Comisso Nacional de Auditoria da Austrlia indicou que os

oramentos de competncia eliminariam distores no dficit ou supervit do oramento de caixa causado pela venda

de ativos (National Comission of Audit, 1996, traduo do

autor). Esse entendimento tem como ponto de partida o fato

de que a receita obtida com a venda de ativos no poderia ser

utilizada como forma de reduzir o dficit no oramento, o

que pode ocorrer quando o regime adotado o de caixa.

No entanto, a identificao de bens pblicos, bem como

a sua avaliao problemtica. No h consenso a respeito

da contabilizao de bens de uso comum. A normatizao

internacional sobre o assunto, realizada atravs da IPSAS

17 Property, Plant and Equipment (Ativo Fixo Tangvel)

indica a obrigatoriedade de contabilizao dos ativos de

infraestrutura (ruas, praas e estradas, por exemplo), enquanto que regulamenta como opcional a contabilizao

dos chamados ativos hereditrios (heritage assets), entre os

quais se encontram os monumentos pblicos e parques nacionais (IFAC, 2010).

No que se refere avaliao do valor da maioria desses

bens, a complexidade decorre da inexistncia de informaes referentes ao custo de construo desses bens, havendo casos em que h bens construdos h mais de um sculo. Acrescente-se que no h mercados para negociao

de bens pblicos, de forma que a sua avaliao ao preo de

mercado igualmente invivel. Esses fatores podem fazer

com que mesmo sob o regime de competncia ocorra venda de ativos subavaliados reduzindo o dficit oramentrio

com o lucro gerado por essa transao (Robinson, 1998).

O Manual de Estatsticas Fiscais Governamentais oferece,

como alternativa ausncia dos meios comuns de avaliao de bens, o valor do prmio do seguro sobre o ativo em

questo (IMF, 2001).

R. Cont. Fin. USP, So Paulo, v. 24, n. 62, p.103-112, maio/jun./jul./ago. 2013

Apesar das dificuldades mencionadas, a Nova Zelndia

foi capaz de incluir ambas as categorias de bens nos seus

ativos (GAO, 2007). O Reino Unido resolveu a questo determinando um valor nominal para os bens no operacionais que j se encontravam em sua propriedade, enquanto

que as novas aquisies seriam avaliadas pelo seu preo de

compra (Diamond, 2006).

A utilizao do regime de competncia permite uma

melhora na maneira como so alocados recursos para a

manuteno dos ativos governamentais. Ao utilizar o regime de caixa, os projetos que se referiam a despesas de capital somente eram considerados caso houvesse uma sobra

oramentria. Com a depreciao, os bens pblicos sempre

tero uma cota do oramento (Christie, 2009).

Outra diferena relevante entre caixa e competncia

o momento do reconhecimento da receita. No oramento

por competncia, deve-se considerar a ocorrncia do fato

gerador do tributo. O nascimento do direito de receber do

Estado, independente de seu pagamento pelo contribuinte,

o que representa o nascimento da receita no regime de

competncia. A esse registro, acrescenta-se a necessidade

de prever que uma parcela dos contribuintes no efetuar

esse pagamento, criando-se uma proviso no valor referente a essa parcela (Blndall, 2004).

As despesas registradas segundo o perodo de competncia que tm natureza no monetria como, por exemplo,

a depreciao e o direito aos benefcios previdencirios,

podem ser apropriadas no oramento de duas maneiras

diferentes: o modelo cash-in-hand e o modelo no-cash-inhand (Blndall, 2004).

No modelo cash-in-hand, as unidades administrativas

recebem recursos financeiros para atender as suas necessidades com despesas cujo desembolso ocorra durante o exerccio, bem como para as despesas que no envolvem caixa,

recebendo os recursos para cobertura de todos os seus custos. Nesse modelo, o controle da aquisio dos bens se torna

menos transparente, pois a unidade administrativa poderia

utilizar os recursos recebidos para outra finalidade que no a

de substituir o ativo depreciado (Blndall, 2004).

No modelo no-cash-in-hand somente so alocados recursos financeiros referentes ao pagamento das despesas

no perodo. As despesas s quais no corresponde o desembolso recebem recursos oramentrios, mas no recursos

financeiros. Esse modelo possui a vantagem de assegurar o

controle parlamentar sobre a aquisio de bens de capital,

diminuindo a autonomia das unidades no uso dos recursos financeiros referentes a despesas registradas em razo

da ocorrncia do fato gerador, mas que no sero pagas no

perodo (Blndall, 2004).

Ao mesmo tempo em que os custos ficam mais transparentes, o oramento se torna mais complexo. A deciso

poltica referente alocao dos recursos oramentrios

deve ser sempre representada no oramento. Entretanto,

no oramento por competncia essa premissa no pode ser

verificada. Na verdade, nos pases onde o oramento por

competncia foi implantado, o Parlamento teve o seu papel

no processo oramentrio diminudo, ampliando concomitantemente o papel representado pelos tcnicos. Nesse

107

Bento Rodrigo Pereira Monteiro e Ricardo Corra Gomes

sentido, interessante notar que a adoo do regime de

competncia na maioria dos pases um movimento iniciado pelos tcnicos e no pelos polticos. Especificamente no caso australiano, onde o oramento de competncia

foi adotado juntamente com o output budget, as mudanas

organizacionais comumente realizadas na estrutura das

agncias fazem com que seja difcil para os polticos daquele pas acompanhar a evoluo dos gastos pblicos ao

longo do tempo. Essa falta de transparncia enfraquece o

controle parlamentar sobre o oramento, sendo verificado

que, mesmo mais de dez anos aps a sua implementao,

os polticos australianos ainda tm dificuldade de entender o oramento por competncia. A prpria postura do

legislativo muda conforme o objeto da reforma se foca no

oramento, sendo possvel notar uma averso dos parlamentares a mudanas no processo oramentrio, de modo

que na Alemanha, por exemplo, a oposio do Parlamento

colocou em suspenso o plano de modernizao do oramento (Lder & Jones, 2003; Blndall, 2003a, 2003b, 2004;

Scheers, Sterck, & Bouckaert, 2005; Schick, 2007; Robb &

Newberry, 2007; Blndall, Bergvall, Hawkesworth, & Deighton-Smith, 2008; Robinson, 2009; Jones & Lder, 2011;

Adhikari & Mellemvik, 2011).

O regime de caixa consegue retratar os gastos pblicos

de uma maneira direta, visto que os valores orados sero

aqueles que efetivamente sairo dos cofres pblicos. Alm

disso, a aplicao da competncia precisa que estimativas

sejam realizadas, as quais, alm de poderem ser mais facilmente manipuladas, tambm so de mais difcil compreenso, ou seja, existem preocupaes com relao gerao

das informaes, bem como quanto a sua utilizao. Provavelmente por essa razo, pesquisas ainda indiquem que

o processo de tomada de deciso governamental continua

a usar informaes baseadas em caixa, mesmo depois de

implantada a competncia (Diamond, 2006; Schick, 2007;

GAO, 2007; Groot & Budding, 2008; Barton, 2011).

A utilizao de ferramentas para aferir os custos, bem

como a produo de informaes contbeis e oramentrias

corretas so fundamentais para a boa alocao de recursos

pblicos e para que os gestores sejam responsabilizados pelos seus resultados (OECD, 2009). No entanto, a relutncia de

alguns governos em utilizar o regime de competncia para a

elaborao do oramento indica que os fatores acima abordados tm impedido que a adoo do oramento por regime de

competncia seja um passo lgico a ser dado aps a adoo do

mesmo regime pela contabilidade pblica desses pases.

A base escolhida para apropriao das receitas e despesas oramentrias a utilizada prioritariamente para a gerao dos documentos e relatrios utilizados pelos servidores pblicos e agentes polticos (Athukorala & Reid, 2003).

Assim, importante verificar que a utilizao do mesmo regime para a elaborao do oramento e para a gerao

das estatsticas fiscais vantajosa para os dois sistemas, ao

permitir que informaes geradas por um sistema possam

ser diretamente usadas como base de anlise para o outro

(Keuning & Van Tongeren, 2004).

Essa mesma finalidade pode ser observada quando o regime contbil utilizado passa a ser o de competncia, visto

108

que um dos objetivos dos demonstrativos gerados segundo

esse regime a avaliao da conformidade da entidade em

relao ao oramento de competncia (Internacional Federation of Accountants - IFAC, 2000). A utilizao de sistemas diferentes para oramento e contabilidade, embora

mantenha a sua utilidade como ferramenta gerencial, diminui a sua importncia com relao poltica oramentria

e elaborao de polticas pblicas (Paulsson, 2006).

Em virtude disso, o regime de competncia, que inicialmente era uma regra destinada somente elaborao de demonstraes contbeis, comeou a ser usado como base de

apropriao de gastos pblicos no oramento (Schick, 2007).

Observa-se que a adoo da competncia como base do

registro contbil, sem que o mesmo ocorra para apropriao das receitas e despesas oramentrias, pode impedir

que as demonstraes contbeis tenham utilidade como

ferramentas para tomada de deciso, tornando-se somente

um trabalho realizado por motivos burocrticos (AnessiPessina & Steccolini, 2007).

Nesse sentido, pesquisa realizada pelo Tribunal de Contas da Holanda (Algemene Rekenkamer, 2003) na qual foi

abordada a experincia do governo central da Sucia, governo que manteve o oramento de caixa aps a introduo

da contabilidade por competncia, concluiu que a utilizao de dois sistemas diferentes era desaconselhvel em virtude dos problemas de compatibilizao das informaes

dos documentos contbeis e oramentrios. Na mesma

direo, pesquisa realizada com governos locais italianos

(Anessi-Pessina, Nasi, & Steccolini, 2008) constatou que

a confiabilidade das demonstraes contbeis elaboradas

segundo o regime de competncia estava sendo prejudicada, entre outros fatores, pela manuteno da contabilidade

oramentria tradicional, soluo que tambm est sendo

adotada no Brasil.

Isso ocorre porque os objetivos dos regimes de competncia e de caixa so potencialmente conflitantes (Diamond, 2006). Chan (2001) acrescenta que a harmonia entre

os padres de oramento e de contabilidade trata-se de um

fator essencial para a credibilidade das informaes geradas pelas demonstraes contbeis.

No entanto, o propsito com o qual as informaes so

usadas em cada sistema, a maior resistncia encontrada para

a mudana do regime oramentrio e a utilizao de regimes

modificados mistos podem ser apontados como a razo para

que muitos governos ainda operem com bases diferentes

para contabilidade e oramento (Paulsson, 2007).

Nesse sentido, interessante o fato de que a Austrlia,

que adotou o oramento e a contabilidade por regime de

competncia, continue a tomar decises baseadas majoritariamente em informaes de caixa, quando o assunto se

refere a polticas oramentrias (Blndall et al., 2008). Em

pesquisa realizada por Connolly e Hyndman (2006) tambm foi identificado que o uso da informao por competncia na Irlanda do Norte, pas que usa oramento e contabilidade por competncia, era limitado, visto que ela no

era compreendida pelos gestores, de modo que a adoo do

regime de competncia na Irlanda do Norte no foi capaz

de gerar os benefcios esperados.

R. Cont. Fin. USP, So Paulo, v. 24, n. 62, p. 103-112, maio/jun./jul./ago. 2013

Experincias Internacionais com o Oramento Pblico por Regime de Competncia

importante considerar que, apesar de as reformas

oramentrias ocorridas nos pases mais desenvolvidos

poderem ser consideradas experincias de sucesso, o mesmo no se pode dizer das tentativas de clon-las em pases

em desenvolvimento (Allen, 2009; Adhikari & Mellemvik,

2011), de modo que cada pas deve adaptar as reformas oramentrias neles realizadas a sua prpria realidade (Bale

& Dale, 1998). Assim, ao mesmo tempo em que a adoo

da competncia na contabilidade faz com que o oramento

por competncia se torne vantajoso, o seu uso em pases

que no possuam sistemas altamente desenvolvidos discutvel (Hepworth, 2003).

A dificuldade dos pases em desenvolvimento em conseguir aumentar a arrecadao das receitas pblicas, bem

como a sua maior sujeio s crises internacionais certamente tem relao com os problemas enfrentados por eles

em implantar essas reformas (IMF, 2003). Alm disso, Schick (1998) considera que as diferenas institucionais existentes entre os pases desenvolvidos e os demais podem

fazer com que a adoo de boas prticas de gesto pblica

seja inviabilizada.

Alm do nvel de alocao de recursos, o oramento de

competncia pode ser utilizado para atender a outro nvel

de tomada de deciso do oramento. Trata-se do nvel de estabilizao macroeconmica, onde a competncia pode ser

usada para clculo de resultado oramentrio para fins de

polticas fiscais e para o estabelecimento de limites relacionados ao endividamento governamental (Diamond, 2006).

As duas funes exercidas pela poltica fiscal que devem

ser garantidas por qualquer sistema oramentrio so a sustentabilidade fiscal e a estabilizao fiscal (Robinson, 2009).

A influncia do processo oramentrio adotado no resultado

fiscal pode ser percebido ao identificar pases que, apesar de

passarem por perodos de crescimento econmico e de respeito disciplina fiscal, no obtiveram resultado favorvel

no que se refere ao resultado fiscal (Blndall, 2003a).

Argumenta-se que a medio do resultado fiscal do governo por meio do regime de caixa pode ser incompleta,

tornando-se, por isso, sujeita a manipulao. Isso ocorre,

pois, ao no considerar a despesa quando do consumo dos

ativos, a realizao do pagamento pode ser antecipada ou

postergada, gerando um resultado diferente (Schick, 2007).

Trabalho realizado pelo U.S. General Accountability Office

- GAO (2007) identificou seis reas como geradoras das

maiores diferenas ao apurar o resultado entre os dois diferentes regimes: benefcios dos servidores civis, benefcios

dos militares, compensao para os veteranos, bens de capital, seguros e contingncias ambientais.

Assim, pode-se ver que o oramento realizado conforme o regime de caixa pode ignorar a gerao de contingncias que sero pagas no futuro. Dessa forma, identificado

que o oramento por competncia pretenderia fazer com

que os governos agissem com maior precauo ao realizar

comprometimentos com baixo impacto no oramento atual, mas que afetariam diversos exerccios fiscais (Schick,

2007). Assim, o melhor mtodo para a medio do custo

potencial dos compromissos de longo prazo justamente

o oramento por competncia, pois ele permite calcular o

R. Cont. Fin. USP, So Paulo, v. 24, n. 62, p.103-112, maio/jun./jul./ago. 2013

custo provvel dos fluxos de caixa em valores presentes e

antecipar medidas para que a sustentabilidade fiscal no

seja comprometida (Meyers, 2009; Salinas, 2002).

Marti (2006), ao considerar que a modificao do momento de reconhecimento das receitas e despesas interfere

na avaliao da poltica fiscal, identifica que o maior dficit

gerado pelo oramento realizado seguindo a competncia,

bem como a possibilidade de avaliao do impacto de longo prazo, fazem com que uma melhor poltica para tratamento dos agregados fiscais possa ser adotada.

Alm disso, o oramento por competncia tambm permite indicar os efeitos oramentrios na sustentabilidade

de longo prazo, bem como aos seus efeitos intergeracionais,

ao mostrar a relao entre as receitas e os custos totais do

governo para um determinado perodo, formando um oramento atuarialmente mais slido (Ball, Dale, Eggers, &

Sacco, 2000; Barton, 2009).

Assim, a utilizao do regime de competncia faz com

que seja mais fcil representar a manuteno do patrimnio lquido do ente pblico (Robinson, 1998). Nesse sentido, enquanto um oramento de caixa equilibrado aquele

no qual as entradas no caixa superam as sadas, ao utilizar

o regime de competncia, todos os custos incorridos no perodo so considerados (Robinson, 2002c).

Deve-se considerar tambm que os governos, ao adotar

o regime de competncia, podem procurar gerar resultados oramentrios positivos, gerando, no entanto, dficits

de caixa (Buti, Martins, & Turrini, 2007). Por essa razo, a

poltica fiscal somente ser considerada adequada, para os

governos que utilizam o regime de competncia, quando

houver tambm um controle sobre a quantidade de recursos financeiros recebidos e gastos (Robinson, 2009).

Ao utilizar o regime de competncia para a elaborao do

oramento, o mero controle dos totais das despesas ser insuficiente para que o nvel de endividamento fiscal possa ser

mantido. Isso ocorre porque os gastos realizados com despesas de capital deixam de constar no oramento, visto que

a realizao dessa despesa se dar somente atravs da depreciao do bem adquirido ou construdo (Robinson, 2009).

Os pases que implementaram o oramento por regime

de competncia realizaram esse controle de duas formas.

Em alguns, o controle das despesas de capital foi realizado atravs de um limite oramentrio para as despesas de

capital do rgo. Esse modelo, seguido no Reino Unido e

na Nova Zelndia, mais transparente, visto que os limites estaro explcitos no documento oramentrio. A Austrlia, no entanto, optou por no incluir esse controle no

oramento. Nele, as despesas com depreciao de um ano

formavam o montante que pode ser gasto com despesas de

capital. Esse valor era acumulado por rgo, de modo que

no era necessria uma autorizao externa ao rgo para

a realizao da despesa quando o rgo houvesse acumulado depreciao em montante suficiente para a realizao

da despesa de capital (Jones, 2003; Robinson, 2009). Assim, nas palavras de Robinson (2002b), o recebimento de

recursos pelo rgo realizado efetivamente pela despesa

ao invs de pelo desembolso. No entanto, pode ser observado que, neste ltimo caso, as agncias poderiam utilizar os

109

Bento Rodrigo Pereira Monteiro e Ricardo Corra Gomes

fundos acumulados para outras aquisies, evidenciando

que, nesse modelo, o Parlamento pode facilmente perder o

controle sobre a aquisio de bens de capital (GAO, 2007).

O Comit de Administrao Pblica e Finanas do Senado australiano considerou essa proviso de apropriaes

para depreciao de bens como sendo uma anomalia, visto

que os bens que estavam sendo depreciados j haviam sido

autorizados no oramento quando de sua aquisio, resultando numa dupla contagem (Murray, 2008). O fato de que,

com a adoo da competncia, nenhuma das agncias recebeu os recursos referentes depreciao acumulada faz

com que tal mtodo faa ainda menos sentido (Blndall et

al., 2008). Baseado nisso, foi editada uma recomendao

para o governo, no sentido de que um novo modelo fosse desenvolvido para o oramento de 2009/2010 (Murray,

2008). Assim, o controle das despesas de capital passou a

ser feito com base no total de recursos necessrios para um

determinado exerccio financeiro a partir do oramento

elaborado para o perodo de 2010/2011 (Australia, 2008).

Alm disso, foi reintroduzido o oramento de caixa para

a gerao das estatsticas fiscais governamentais, adicionalmente ao oramento por competncia, a partir do oramento de 2008/2009 (Barton, 2009).

Diferentemente do que foi considerado por Rezende et

al. (2010), essa mudana no foi o fim do oramento por

competncia na Austrlia. Na verdade, transaes em caixa

so especificamente identificadas porque a gesto de caixa

considerada uma funo integral do oramento por competncia (Australia, 2010, p. 9-31). Dessa forma, a modificao se concentrou no modelo utilizado para autorizao das

despesas de capital, que deixou de ser baseado no acmulo

dos saldos de depreciao ao longo dos oramentos do rgo

e na recentralizao da gesto dos recursos financeiros, ou

seja, um abandono do modelo cash-in-hand.

No h, entre os pases que adotaram o regime de competncia, um padro sobre o regime utilizado para o clculo

do resultado fiscal. Os indicadores de agregados fiscais na

Nova Zelndia e no Canad so baseados em competncia,

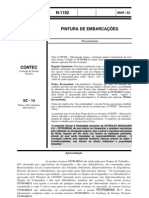

Vantagens

Aumento da transparncia do custo dos servios pblicos

enquanto que a Austrlia e o Reino Unido utilizam caixa

para clculo do resultado do governo. Entretanto, todos,

sem exceo, ainda usam informaes geradas com base no

regime de caixa em algum momento (GAO, 2007).

Robinson (2009) identifica que os governos que utilizam o regime de competncia deveriam tambm gerar

agregados fiscais baseados em competncia. Ele acrescenta

que o uso de agregados baseados em competncia vantajoso em virtude de que a dvida pblica patrimonial um

indicador melhor para a gesto da sustentabilidade fiscal

do que o endividamento em caixa. Entretanto, a utilizao

dos agregados fiscais por caixa ou competncia pode ser

realizada independentemente do regime adotado para a

contabilidade ou oramento (Schick, 2009).

A partir da anlise das pesquisas realizadas sobre as experincias internacionais com o regime de competncia no

oramento, podem-se vislumbrar algumas dificuldades que

o modelo encontraria para ser adotado no Brasil. Primeiramente, haveria uma mudana nos rgos que hoje concentram os recursos oramentrios, dada a mudana no enfoque de considerao das despesas oramentrias. As Foras

Armadas, por exemplo, possuidoras de uma quantidade

considervel de ativos teriam sua despesa aumentada em

virtude da incluso da depreciao. A necessidade de uma

modificao legal clara, visto que a Lei 4.320/1964 determina qual o regime a ser utilizado no oramento. Mas, alm

disso, tambm h uma necessidade de mudana de cultura,

que hoje est totalmente voltada para a gerao de informaes de caixa, acompanhada de treinamento dos servidores que trabalham com essas informaes. Finalmente,

como foi visto no exemplo australiano, a complexidade do

processo oramentrio aumentaria, acompanhada de um

menor entendimento do oramento pelos parlamentares.

Esse obstculo no pode ser menosprezado, visto que foi

uma das principais causas para a no adoo do oramento

por competncia na Sucia e na Alemanha.

A figura a seguir apresenta as principais vantagens e desvantagens do oramento de competncia apuradas neste trabalho:

Desvantagens

Melhora a accountability pelos resultados

Aumento de estimativas contbeis no oramento, podendo gerar

Gerao de informaes no mesmo regime das informaes contbeis

Aumento da complexidade do oramento

Melhora na alocao das despesas com manuteno de ativos pblicos

Identifica melhor contingncias que sero pagas no futuro

Figura 1

incerteza sobre os nmeros orados

Controle parlamentar sobre o oramento diminudo

Vantagens e desvantagens do uso do regime de competncia no oramento pblico

3 Concluso

Embora o regime de competncia para a oramentao de

receitas e despesas seja um processo iniciado h cerca de vinte

anos, o tema no Brasil ainda desconhecido, mesmo depois

de abordado em eventos de contabilidade aplicada ao setor

pblico e de informaes de custos no governo federal.

A necessidade de entender a importncia do regime de competncia no oramento, num momento em que o Brasil adota

110

esse regime para a contabilidade e encontra-se em processo de

alterar a lei de finanas pblicas, de modo a evitar que tal regime

seja considerado sem que seja conhecido e discutido na Academia, foi a principal razo para a existncia deste trabalho.

A falta de estudos internacionais analisando resultados

fiscais e evoluo da dvida pblica dos pases que adotaram o regime de competncia, o dissenso entre os acadR. Cont. Fin. USP, So Paulo, v. 24, n. 62, p. 103-112, maio/jun./jul./ago. 2013

Experincias Internacionais com o Oramento Pblico por Regime de Competncia

micos a respeito dos benefcios atingidos com a reforma,

bem como a escassez de pesquisas realizando comparaes

entre os pases que j o adotaram, principalmente, nesse

ltimo caso, sob uma perspectiva do Brasil, justificam a necessidade de discutir o oramento academicamente. Assim,

o presente artigo permite iniciar essa discusso ao analisar

as pesquisas realizadas e apontar as possibilidades de futuros desenvolvimentos a respeito do tema.

O artigo cumpriu o objetivo de desenvolver um ponto

de partida terico para o estudo do oramento pblico por

regime de competncia no Brasil, reunindo os aspectos principais desse modelo de alocao oramentria tendo, como

fonte, os estudos sobre a matria realizados no mundo.

Existe agora a necessidade de aprofundar o tema. Para

isso so necessrias pesquisas sobre as experincias de adoo do regime de competncia no oramento. A comparao entre os pases que mantiveram o oramento em caixa

depois da adoo da competncia com os pases que fizeram

a adoo da competncia para oramento e contabilidade

importante para verificar at que ponto fundamental que

o mesmo regime seja utilizado para os dois sistemas.

Alm disso, h necessidade de realizar a pesquisa de

modo a considerar as particularidades do modelo oramentrio brasileiro, suas instituies polticas, bem como as caractersticas da burocracia brasileira e no somente as experincias internacionais. Tal abordagem necessria para que

se evite a adoo do modelo sem que as peculiaridades da

administrao pblica brasileira sejam consideradas.

Referncias

Adhikari, P., & Mellemvik, F. (2011). The rise and fall of accruals: a case

of nepalese central government. Journal of Accounting in Emerging

Economies, 1 (2), 123-143.

Algemene Rekenkamer. (2003). Accrual budgeting and accounting in

central government - budgets and accounts in balance. Haia.

Allen, R. (2009). The challenge of reforming budgetary institutions in

developing countries. IMF Working Paper, WP/09/96.

Anessi-Pessina, E., & Steccolini, I. (2007). Effects of budgetary and accruals

accounting coexistence: evidence from Italian local governments.

Financial Accountability & Management, 23 (2), 113-131.

Anessi-Pessina, E., Nasi, G., & Steccolini, I. (2008). Accounting reforms:

determinants of local governments choices. Financial Accountability

& Management, 24 (3), 321-342.

Athukorala, S. A., & Reid, B. (2003). Accrual budgeting and accounting in

government and its relevance for developing member countries. Manila:

Asian Development Bank.

Australia. (2008). Operation Sunlight enhancing budget transparency.

Recuperado de http://www.finance.gov.au/financial-framework/

financial-management-policy-guidance/operation-sunlight/docs/

operation-sunlight-enhancing-budget-transparency.pdf.

Australia. (2010). Budget Paper, 1, 2010-2011. Budget strategy and

outlook. Recuperado de http://www.budget.gov.au/2010-11/content/

bp1/download/bp1.pdf.

Bale, M., & Dale, T. (1998). Public sector reform in New Zealand and its

relevance to developing countries. The World Bank Observer, 13 (1),

103-121.

Ball, I., Dale, T., Eggers, W. D., & Sacco, J. (2000). Reforming financial

management in the public sector: lessons Canada can learn from New

Zealand. Frontier Centre for Public Policy, Policy Series, 6.

Barton, A. (2005). Professional accounting standards and the public sector

a mismatch. Abacus, 41 (2), 138-158.

Barton, A. (2009). The use and abuse of accounting in the public sector

financial management reform program in Australia. Abacus, 45 (2),

221-248.

Barton, A. (2011). Why governments should use the government finance

statistics accounting system. Abacus, 47 (4), 411-445.

Bauer, M. W. (2008). Anlise de contedo clssica. In W. Martin Bauer, &

G. Gaskell. Pesquisa qualitativa com texto, imagem e som. (pp. 189217). Petrpolis: Vozes.

Blndall, J. R. (2003a). Budget reform in OECD member countries:

common trends. Journal on Budgeting, Paris, OECD, 2 (4), 7-26.

Blndall, J. R. (2003b). Accrual accounting and budgeting: key issues and

recent developments. Journal on Budgeting, Paris, OECD, 3 (1), 43-59.

Blndall, J. R. (2004). Issues in accrual budgeting. Journal on Budgeting,

Paris, OECD, 4 (1), 103-120.

Blndall, J. R., Bergvall, D., Hawkesworth, I., & Deighton-Smith, R.

(2008). Budgeting in Australia. Journal on Budgeting, Paris, OECD, 8

(2), 1-64.

Borges, T. B., Mario, P. do C., Cardoso, R. L., & Aquino, A. C. B. de.

(2010). Desmistificao do regime contbil de competncia. Revista de

Administrao Pblica, Rio de Janeiro, 44 (4), 877-901.

Buti, M., Martins, J. N., & Turrini, A. (2007). From deficits to debt

and back: political incentives under numerical fiscal rules. CESifo

Economic Studies, 53 (1), 115-152.

Carlin, T. M. (2003). Accrual output based budgeting systems in Australia

R. Cont. Fin. USP, So Paulo, v. 24, n. 62, p.103-112, maio/jun./jul./ago. 2013

- a great leap backwards. Australian Accounting Review, 13 (2), 41-47.

Carlin, T. M. (2005). Debating the impact of accrual accounting

and reporting in the public sector. Financial Accountability &

Management, 21 (3), 309-336.

Chan, J. L. (2001, Fall). The implications of GASB statement n. 34 for

public budgeting. Public Budgeting & Finance, 21 (3), 79-87.

Christie, T. (2009). Accrual budgeting by canadian federal, provincial and

territorial governments. Toronto: The Canadian Institute of Chartered

Accountants.

Connolly, C., & Hyndman, N. (2006). The actual implementation of

accruals accounting - caveats from a case within the UK public sector.

Accounting, Auditing & Accountability Journal, 19 (2), 272-290.

Conselho Federal de Contabilidade. CFC. (1993). Resoluo 750/93.

Recuperado de www.cfc.org.br/sisweb/sre/docs/RES_750.doc.

Conselho Federal de Contabilidade. CFC. (2010). Resoluo 1282/2010.

Recuperado de www.cfc.org.br/sisweb/sre/docs/RES_1282.doc.

Conselho Federal de Contabilidade. CFC. (2011). Resoluo 1367/2011.

Recuperado de www.cfc.org.br/sisweb/sre/docs/RES_1367.doc.

Diamond, J. (2006). Budget system reform in emerging economies: the

challenges and the reform agenda. Washington, D.C.: International

Monetary Fund.

Efford, D. (1996). The case for accrual recording in the IMFs government

finance statistics system. IMF Working Paper, WP/96/73.

Federal Finance Administration. (2008). The new accounting model of the

swiss confederation. Journal on Budgeting, Paris, OECD, 8 (1), 1-38.

Government Accountability Office. GAO, U.S. (1995). Budget issues the role of depreciation in budgeting for certain federal investments.

Washington.

Government Accountability Office. GAO, U.S. (2000). Accrual budgeting

- experiences of other nations and implications for the United States.

Washington.

Government Accountability Office. GAO, U.S. (2007). Budget issues accrual budgeting useful in certain areas but does not provide sufficient

information for reporting on our nations longer-term fiscal challenge.

Washington.

Groot, T., & Budding, T. (2008). New public managements current issues and

future prospects. Financial Accountability & Management, 24 (1), 1-13.

Guthrie, J. (1998). Application of accrual accounting in the australian

public sector - rhetoric or reality. Financial Accountability &

Management, 14 (1), 1-19.

Hepworth, N. (2003, January). Preconditions for successful

implementation of accrual accounting in central government. Public

Money & Managemtent, 23 (1), 37-44.

International Federation of Accountants. IFAC. (2000). Government

financial reporting : accounting issues and practices. Recuperado em 23

setembro, 2011, de http://www.ifac.org/publications-resources/study11-Government-Financial-Reporting-Accounting-Issues-and-Practices.

International Federation of Accountants. IFAC. (2010). 2010 IFAC Handbook

of international public sector accounting pronouncements. Recuperado em

18 outubro, 2010, de http://web.ifac.org/publications/%20internationalpublic-sector-accounting-standards-board.

International Federation of Accountants. IFAC. (2011). Transition to the

accrual basis of accounting: guidance for public sector entities. (3rd.

ed.). Recuperado em 22 setembro, 2011, de http://www.ifac.org/

publications-resources/study-14-transition-accrual-basis-accounting-

111

Bento Rodrigo Pereira Monteiro e Ricardo Corra Gomes

guidance-governments-and-governm.

International Monetary Fund. IMF. (2001). Government finance statistics

manual. Washington DC: International Monetary Fund.

International Monetary Fund. IMF. (2003). Public debt in emerging

markets: is it too high? World Economic Outlook. Washington DC:

International Monetary Fund.

International Monetary Fund. IMF. (2007). Manual on fiscal transparency.

Washington DC: International Monetary Fund.

Jagalla, T., Becker, S. D., & Weber J. (2011). A taxonomy of the perceived

benefits of accrual accounting and budgeting: evidence from german

states. Financial Accountability & Management, 27 (2), 134-165.

Jones, R. United Kingdom. (2003). In K. Lder, & J. Rowan. Reforming

governmental accounting and budgeting in Europe. Frankfurt am Main:

Fachverlag Moderne Wirtschaft, 941-1018.

Jones, R., & Lder, K. (2011). The federal government of Germany's

circumspection concerning accrual budgeting and accounting. Public

Money & Management, 31 (4), 265-270.

Keuning, S., & Van Tongeren, D. (2004). The relationship between

government accounts and national accounts, with special reference to

the Netherlands. Review of Income and Wealth, 50 (2), 167-179.

Lei 432/1964. (1964). Recuperado de http://www.planalto.gov.br/ccivil_03/

leis/l4320compilado.htm.

Likierman, A. (2000). Changes to managerial decision-taking in U.K. central

government. Management Accounting Research, 11 (2), 253-261.

Lder, K., & Jones, R. (2003). The diffusion of accrual accounting and

budgeting in european governments a cross-country analysis. In K.

Lder, & R. Jones. Reforming governmental accounting and budgeting in

Europe. (pp. 13-58). Frankfurt am Main: Fachverlag Moderne Wirtschaft.

Mart, C. (2004). Hacia el presupuesto por devengo en las

administraciones publicas. Auditora Pblica, 34, 87-94.

Marti, C. (2006). Accrual budgeting: accounting treatment of key public

sector items and implications for fiscal policy. Public Budgeting and

Financing, 26 (2), 45-65.

Mart Lopez, C. (2008). Aspectos clave en la presupuestacin por devengo:

las cargas de capital. Presupuesto y gasto pblico, 51, 243-254.

Meyers, R. T. (2009). The Ball of Confusion in federal budgeting: a

shadow agenda for deliberative reform of the budget process. Public

Administration Review, 69 (2), 211-223.

Murray, A. (2008). Review of Operation Sunlight: overhauling budgetary

transparency. Australia. Recuperado de http://www.finance.gov.

au/financial-framework/financial-management-policy-guidance/

operation-sunlight/docs/budget-transparency-report.pdf.

Organisation for Economic Co-operation and Development. OECD.

(2009). Evolutions in budgetary practice: Allen Schick and the OECD

Senior Budget Officials. Paris.

Paulsson, G. (2006). Accrual accounting in the public sector: experiences

from the central government in Sweden. Financial Accountability &

Management, 22 (1), 47-62.

Paulsson, G. (2007). Accrual accounting and cash budgeting - the prospects for

running a dual system. Sweden: Department of Business Administration,

School of Economics and Management, Lund University.

Pigatto, J. A. M., Holanda, V. B. de, Moreira, C. R., & Carvalho, F. A.

112

(2010). A importncia da contabilidade de competncia para a

informao de custos governamental. Revista de Administrao

Pblica, Rio de Janeiro, 44 (4), 821-837.

Rezende, F., Cunha, A., & Bevilacqua, R. (2010). Informaes de custos

e qualidade do gasto pblico: lies da experincia internacional.

Revista de Administrao Pblica, Rio de Janeiro, 44 (4), 959-992.

Robb, A, & Newberry, S. (2007). Globalization: governmental accounting

and International Financial Reporting Standards. Socio-Economic

Review, 5 (4), 725-754.

Robinson, M. (1998). Measuring compliance with the Golden Rule. Fiscal

Studies, 19 (4), 447-462.

Robinson, M. (2002a, Winter). Output-purchase funding and budgeting

systems in the public sector. Public Budgeting and Financing, 22 (4), 17-33.

Robinson, M. (2002b, Spring). Financial control in australian government

budgeting. Public Budgeting and Financing, 22 (1), 80-93.

Robinson, M. (2002c). National and state fiscal rules in Australia: an outline

and critical analysis. Rome: Proceedings of the 3rd Banca dItalia

Workshop on Fiscal Policy, Perugia, Banca dItalia, January 2001.

Robinson, M. (2009). Accrual budgeting and fiscal policy. Journal on

Budgeting, Paris, OECD, 2009 (1), 1-29.

Salinas, F. J. (2002). Accrual budgeting and fiscal consolidation in the

EMU. Contemporary Economic Policy, 20 (2), 193-206.

Scheers, B., Sterck, M., & Bouckaert, G. (2005). Lessons from Australian

and British reforms in results oriented financial management. Journal

on Budgeting, Paris, OECD, 5 (2), 133-162.

Schick, A. (1996). The spirit of reform: managing the New Zealand state

sector in a time of change. New Zealand: Report Prepared for the State

Services Commission and The Treasury.

Schick, A. (1998). Why most developing countries should not try New

Zealand's Reforms. The World Bank Research Observer, 13 (1), 123-131.

Schick, A. (2007). Performance budgeting and accrual budgeting: decision

rules or analytic tools? Journal on Budgeting, Paris, OECD, 7 (2),

109-138.

Schick, A. (2009). Budgeting for fiscal space. Journal on Budgeting, Paris,

OECD, 2009 (2), 1-18.

Sterck, M., Scheers, B., & Bouckaert, G. (2004). Rformes budgtaires dans

le secteur public: tendances et dfis. Revue Internationale de Politique

Compare, 11 (2), 241-269.

Torres, L. (2004). Accounting and accountability: recent developments in

government financial information systems. Public Administration and

Development, 24 (5), 447-456.

Van der Hoek, M. P. (2005). From cash to accrual budgeting and

accounting in the public sector: the Dutch experience. Public

Budgeting & Finance, 25 (1), 33-45.

Warren, K, & Barnes, C. (2003). The impact of GAAP on fiscal decision

making: a review of twelve years experience with accrual and outputbased budgets in New Zealand. Journal on Budgeting, Paris, OECD,

3 (4), 7-40.

Wynne, A. (2008). Accrual accounting for the public sector - a fad that

has had its day? International Journal on Governmental Financial

Management, 8 (2), 117-132.

R. Cont. Fin. USP, So Paulo, v. 24, n. 62, p. 103-112, maio/jun./jul./ago. 2013

You might also like

- PIM I e II GeralDocument6 pagesPIM I e II GeralxdihhrulezxdNo ratings yet

- Atividade Marketing Teleaula 1Document3 pagesAtividade Marketing Teleaula 1EdmarGomesNo ratings yet

- Pregao 01-2013 - RU PDFDocument42 pagesPregao 01-2013 - RU PDFEdmarGomesNo ratings yet

- Mancotacaofornec PDFDocument28 pagesMancotacaofornec PDFEdmarGomesNo ratings yet

- Termo de Referencia TelefonistaDocument79 pagesTermo de Referencia TelefonistaEdmarGomesNo ratings yet

- PORTARIA No 625 DE 21 DE DEZEMBRO DE 2012Document2 pagesPORTARIA No 625 DE 21 DE DEZEMBRO DE 2012EdmarGomesNo ratings yet

- Nota Técnica 97 - 2012 PDFDocument3 pagesNota Técnica 97 - 2012 PDFEdmarGomesNo ratings yet

- Florais para CriancasDocument2 pagesFlorais para CriancasmaxmichaelNo ratings yet

- N-1192 Pintura de EmbarcacoesDocument13 pagesN-1192 Pintura de EmbarcacoesdanieljmoraisNo ratings yet

- Resumo ÓpticaDocument3 pagesResumo ÓpticaMauricio CostaNo ratings yet

- Template - Documento 1 - Visão e Requisitos - Nome Do SistemaDocument11 pagesTemplate - Documento 1 - Visão e Requisitos - Nome Do SistemaMurilo MontinoNo ratings yet

- Questionário de Sistemas Elétricos de AeronavesDocument6 pagesQuestionário de Sistemas Elétricos de AeronavesManuel NascimentoNo ratings yet

- Fisica - Eletricidade e Física Moderna - Vestibulares 2018 PDFDocument55 pagesFisica - Eletricidade e Física Moderna - Vestibulares 2018 PDFjapizzirani4064No ratings yet

- Como Montar Seu Atelier de CosturaDocument22 pagesComo Montar Seu Atelier de Costurajossyene2013No ratings yet

- AGROMETEOROLOGIA - Lista de Exercícios 1 PDFDocument3 pagesAGROMETEOROLOGIA - Lista de Exercícios 1 PDFLuciana CardosoNo ratings yet

- Adicionar Título - Título MATLABDocument16 pagesAdicionar Título - Título MATLABjamsonjustiNo ratings yet

- Sistema de Ensino CNECDocument10 pagesSistema de Ensino CNECErica costaNo ratings yet

- Viga BalcãoDocument9 pagesViga BalcãoFelype Augusto Trefzger ChamorroNo ratings yet

- Caderno de Resumos Digital v1Document204 pagesCaderno de Resumos Digital v1Julio MoreiraNo ratings yet

- Fontes HistóricasDocument23 pagesFontes HistóricasWesley GarciaNo ratings yet

- Desativando Protexis Licensing ServiceDocument2 pagesDesativando Protexis Licensing ServiceAdriano DuarteNo ratings yet

- Numero EgipciosDocument15 pagesNumero EgipciosSabrina CarvalhoNo ratings yet

- Anodização de AlumínioDocument10 pagesAnodização de Alumínioexemplo55509No ratings yet

- Manner of DeathDocument513 pagesManner of DeathSarah100% (1)

- Hinário Fernando BeltranDocument53 pagesHinário Fernando BeltranGuilherme Azevedo100% (1)

- Ebook - Adriano Schinetz - Introdução A Indicadores de Desempenho 1Document26 pagesEbook - Adriano Schinetz - Introdução A Indicadores de Desempenho 1Tania Mara AbdelnurNo ratings yet

- EpidemiologiaDocument44 pagesEpidemiologiaMarco AurélioNo ratings yet

- Atividade Avaliativa Do Módulo III - PROJETO DE COMPETENCIAS PROFISSIONAIS E GESTAO DE CARREIRA CorrecaoDocument7 pagesAtividade Avaliativa Do Módulo III - PROJETO DE COMPETENCIAS PROFISSIONAIS E GESTAO DE CARREIRA CorrecaoFabio SouzaNo ratings yet

- Qualis 2017-2020Document5 pagesQualis 2017-2020Brenda RafaeleNo ratings yet

- 3 - Bertran, Paulo. A Memória Consúltil e A Goianidade.Document6 pages3 - Bertran, Paulo. A Memória Consúltil e A Goianidade.Leur CostaNo ratings yet

- Aula 2 Vida e Obra de Jean PiagetDocument18 pagesAula 2 Vida e Obra de Jean PiagetAnna CatarinaNo ratings yet

- Antonio Mora, Heteronimo de PessoaDocument28 pagesAntonio Mora, Heteronimo de PessoaAndrea Branquela0% (1)

- P2 Algebra Linear Q3 2022Document2 pagesP2 Algebra Linear Q3 2022renatadrinkoNo ratings yet

- NBR 14.653-1 Rev 2019Document31 pagesNBR 14.653-1 Rev 2019Frederico Jardim100% (1)

- WR-V 2018 - Manual Do Proprietário (2) - 2021-05-03T083329.425Document360 pagesWR-V 2018 - Manual Do Proprietário (2) - 2021-05-03T083329.425Júlio Carlos OechslerNo ratings yet

- Ergonomia HospitalarDocument10 pagesErgonomia HospitalarmarylizinhaNo ratings yet

- Carta de Motivação para A UfrnDocument1 pageCarta de Motivação para A UfrnmarianaNo ratings yet