You might also like

- Ensayo de La Importancia Del Comercio InternacionalDocument6 pagesEnsayo de La Importancia Del Comercio InternacionalMagda75% (4)

- Síntesis Historica Del Comercio InternacionalDocument29 pagesSíntesis Historica Del Comercio InternacionalMagdaNo ratings yet

- BancaDocument10 pagesBancaMagdaNo ratings yet

- Planeacion FiscalDocument14 pagesPlaneacion FiscalMagdaNo ratings yet

- Generalidades de La MoralDocument8 pagesGeneralidades de La MoralMagdaNo ratings yet

- Departamento de FinanzasDocument6 pagesDepartamento de FinanzasChristihan Lopez75% (8)

- Memorandum de AuditoriaDocument2 pagesMemorandum de Auditoriapatricia berbin0% (1)

- Conciliacion Bancaria 2Document14 pagesConciliacion Bancaria 2Roman OviedoNo ratings yet

- Ratios Trabajo de Analisis FinancieroDocument12 pagesRatios Trabajo de Analisis FinancieroMiguel Angel Corona ZerpaNo ratings yet

- Estudio Financiero de Leche de Coco ArtesanalDocument11 pagesEstudio Financiero de Leche de Coco ArtesanalEsteban J MartinezNo ratings yet

- Apalancamiento FinancieroDocument21 pagesApalancamiento FinancieroRalf FransNo ratings yet

- Modelo Valor Contable RegularizadoDocument3 pagesModelo Valor Contable RegularizadoKatty Marita Ancco CorralesNo ratings yet

- Medios Preparatorios A Juicio Sobre Reconocimiento de AdeudoDocument4 pagesMedios Preparatorios A Juicio Sobre Reconocimiento de AdeudoMISTERIO RODRIGUEZNo ratings yet

- Speech Renovación Postpago (CODE Al Contado)Document4 pagesSpeech Renovación Postpago (CODE Al Contado)Lucia BernaolaNo ratings yet

- Evaluación Examen Final Sistema FinancieroDocument6 pagesEvaluación Examen Final Sistema FinancierolineylosadagNo ratings yet

- Gestio Riesgos Financieros Banco LatinoamericanoDocument8 pagesGestio Riesgos Financieros Banco LatinoamericanoLady CarrilloNo ratings yet

- Auxiliar Contable 1Document4 pagesAuxiliar Contable 1Wilmer Diaz100% (2)

- Cuadro Comparativo GremiosDocument2 pagesCuadro Comparativo GremiosJhon Vasquez Garcia0% (1)

- Principios de Economía (3a. Ed.) - (C A P Í T U L O 1 2 EL BANCO CENTRAL EL EQUILIBRIO DEL MERCADO DE DINE... ) PDFDocument20 pagesPrincipios de Economía (3a. Ed.) - (C A P Í T U L O 1 2 EL BANCO CENTRAL EL EQUILIBRIO DEL MERCADO DE DINE... ) PDFijherwrierwrewNo ratings yet

- Lazzarato, Mauricio - La Fábrica Del Hombre Endeudado PDFDocument95 pagesLazzarato, Mauricio - La Fábrica Del Hombre Endeudado PDFBairon CalderónNo ratings yet

- Hansson Private Label, Inc. - Evaluating An Investment in ExpansionDocument3 pagesHansson Private Label, Inc. - Evaluating An Investment in ExpansionPedro José Zapata100% (1)

- Actividad No 5 PARTE 1 Y 2 CASOS IVA e Impoconsumo, Formulario EstDocument7 pagesActividad No 5 PARTE 1 Y 2 CASOS IVA e Impoconsumo, Formulario EstYuli Tatiana RODRIGUEZ URBINANo ratings yet

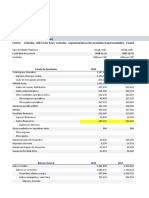

- COLOMBIA MOVIL SA Costo de CapitalDocument11 pagesCOLOMBIA MOVIL SA Costo de CapitalsaraNo ratings yet

- Acta de Fundacion y ConstitucionDocument11 pagesActa de Fundacion y ConstitucionramirorituayeNo ratings yet

- Conciliación AritméticaDocument5 pagesConciliación AritméticaTauasi Tauasis0% (1)

- Semana 2 - Aplicaciones de Elementos Del Costo PDFDocument6 pagesSemana 2 - Aplicaciones de Elementos Del Costo PDFYhony Osier Martínez HernándezNo ratings yet

- Acta de Constitucion 1Document11 pagesActa de Constitucion 1JaMes CmcNo ratings yet

- Guia Practica OPERACIONES TRIBUTARIAS ISR E ISANDocument5 pagesGuia Practica OPERACIONES TRIBUTARIAS ISR E ISANJuan RhomeroNo ratings yet

- Políticas Fiscales, Monetarias y Cambiarias en MexicoDocument4 pagesPolíticas Fiscales, Monetarias y Cambiarias en MexicoFelipe Chango Leon100% (1)

- REAÑO DÁVILA NADYA. E.PDocument3 pagesREAÑO DÁVILA NADYA. E.PNadya ReañoNo ratings yet

- Acta de Conciliación CesarDocument4 pagesActa de Conciliación Cesarjaime paradaNo ratings yet

- Actividad EvaluativaDocument2 pagesActividad EvaluativaXiiomy PokNo ratings yet

- Examen Final Conta1Document27 pagesExamen Final Conta1michaelNo ratings yet

- Taller Administración Financiera y La Loafsp DT JT JPRS T4Document6 pagesTaller Administración Financiera y La Loafsp DT JT JPRS T4JOSÉ RAMÍREZNo ratings yet

- Tercer Trabajo ANUALIDADES Y GRADIENTESDocument25 pagesTercer Trabajo ANUALIDADES Y GRADIENTESLina Paola Lopez MoyaNo ratings yet