You might also like

- 3.3.5 Consulte La Ley 1314 de 2009 y Los Decretos Reglamentarios 3019Document2 pages3.3.5 Consulte La Ley 1314 de 2009 y Los Decretos Reglamentarios 3019valeriaNo ratings yet

- TALLER No. 4 CUENTAS CONTABLESDocument9 pagesTALLER No. 4 CUENTAS CONTABLESRoberto Briseño50% (2)

- Cuando Inicia Cuando Se Suspende Cuando FinalizaDocument2 pagesCuando Inicia Cuando Se Suspende Cuando FinalizaNABILL DANIEL PALMA PEDROZA100% (1)

- HOJA de VIDA - Técnico en Contabilización de Operaciones Comerciales y FinancierasDocument4 pagesHOJA de VIDA - Técnico en Contabilización de Operaciones Comerciales y FinancierasCamilo CastañoNo ratings yet

- Guía 10 SENADocument21 pagesGuía 10 SENAJineth VegaNo ratings yet

- ChequeDocument4 pagesChequeKim Ji SooNo ratings yet

- Cuentas TDocument2 pagesCuentas TElena RiiveraNo ratings yet

- Prueba de Conocimiento Contable PDFDocument1 pagePrueba de Conocimiento Contable PDFDaniela PrietoNo ratings yet

- Cuadro Comparativo BancosDocument4 pagesCuadro Comparativo BancosLaura GonzalezNo ratings yet

- Evidencia 4 Recuperacion de CarteraDocument3 pagesEvidencia 4 Recuperacion de Carteramario100% (1)

- Comparacion NIIF PCGADocument5 pagesComparacion NIIF PCGAluisqui1230% (1)

- Taller Caja y Caja MenorDocument21 pagesTaller Caja y Caja MenorAlejandra SandovalNo ratings yet

- Guia 32. Presupuestacion Del Flujo de CajaDocument25 pagesGuia 32. Presupuestacion Del Flujo de CajaKaren Suarez100% (1)

- Fomulario de Apertura Cuenta CorrienteDocument5 pagesFomulario de Apertura Cuenta CorrienteKroixJohan100% (2)

- En Qué Casos Podrían Varían Las Estimaciones Acerca de La Amortización de IntangiblesDocument2 pagesEn Qué Casos Podrían Varían Las Estimaciones Acerca de La Amortización de IntangiblesRoyers Garavito50% (2)

- Guia N 11Document10 pagesGuia N 11DORIS ADRIANA ARROYAVE RODRIGUEZNo ratings yet

- Actividad de Transferencia AAP2 MDocument5 pagesActividad de Transferencia AAP2 MYorman QuinteroNo ratings yet

- Politica Contable de DeudoresDocument3 pagesPolitica Contable de DeudoresCatalina Pérez100% (1)

- Pregunta Del LibroDocument2 pagesPregunta Del LibroYulieth SalamancaNo ratings yet

- Politica Contable Efectivo y Equivalente de EfectivoDocument3 pagesPolitica Contable Efectivo y Equivalente de EfectivoJuan Caballero Guerrero67% (3)

- Formato Rit Establecimiento Comercio - JOHANDocument2 pagesFormato Rit Establecimiento Comercio - JOHANKroixJohanNo ratings yet

- Historia de La Contabilidad en El Mundo y en ColombiaDocument9 pagesHistoria de La Contabilidad en El Mundo y en ColombiaAndrés PinedaNo ratings yet

- Politica de ExistenciasDocument4 pagesPolitica de ExistenciasCarlos Andrés Salazar MorenoNo ratings yet

- Politicas de DeudoresDocument2 pagesPoliticas de DeudoresCarolina Armero100% (1)

- Qué Es El SARC y para Qué SirveDocument4 pagesQué Es El SARC y para Qué Sirvejuanc2030No ratings yet

- Taller de Refuerzo Quinto TrimestreDocument5 pagesTaller de Refuerzo Quinto TrimestreMariana HernandezNo ratings yet

- Políticas - DeudoresDocument12 pagesPolíticas - DeudoresdianaNo ratings yet

- Taller 11 SenaDocument19 pagesTaller 11 SenaSara MerchánNo ratings yet

- SOLUCION IDENTIFICACIÓN DE APRENDIZAJE GUÍA NoDocument3 pagesSOLUCION IDENTIFICACIÓN DE APRENDIZAJE GUÍA Noloba gambaNo ratings yet

- Taller Maxima ProteccionDocument11 pagesTaller Maxima Proteccionbryan leytonNo ratings yet

- Guía N 02 - Constitución Política y Derechos HumanosDocument8 pagesGuía N 02 - Constitución Política y Derechos HumanosCristian Perez0% (3)

- Guia 6 3.2.1 Historia de La Contabilidad de ColombiaDocument2 pagesGuia 6 3.2.1 Historia de La Contabilidad de ColombiaMichael Moreno100% (1)

- TALLER 6 Efectivo y Equivalente y EfectivoDocument10 pagesTALLER 6 Efectivo y Equivalente y EfectivoElegant SuitsNo ratings yet

- Diapositivas Libros y Papeles de Comercio, Mensajes de Datos y DocumentosDocument19 pagesDiapositivas Libros y Papeles de Comercio, Mensajes de Datos y DocumentosJeraldin Martínez Fernández0% (5)

- Punto 3.3.1Document6 pagesPunto 3.3.1Yesiid Gomez.50% (2)

- Actividades GrupalesDocument4 pagesActividades Grupalesjoheris rodriguez martinez20% (5)

- Desarrollo CausacionDocument12 pagesDesarrollo CausacionYerly RedondoNo ratings yet

- Plan de Recuperacion de Cartera Actividad 1Document4 pagesPlan de Recuperacion de Cartera Actividad 1CLUB DEPORTIVO KOPA DE ORO KOPANA100% (1)

- Descansos Remunerados en General (Parágrafos 1 y 2 Del 179 CST y Art. 180, 181 y 183 DelDocument1 pageDescansos Remunerados en General (Parágrafos 1 y 2 Del 179 CST y Art. 180, 181 y 183 DelLilys Dalila Arias DomínguezNo ratings yet

- Guia 27Document19 pagesGuia 27BRAYAN ROMERO RODRIGUEZNo ratings yet

- TALLER Guia No. AA13Document6 pagesTALLER Guia No. AA13nelsonlat100% (3)

- Taller Unidad 4Document4 pagesTaller Unidad 4Jose ZapataNo ratings yet

- Linea de TiempoDocument1 pageLinea de TiempoNancy Prada100% (1)

- Instructivo SIIGO Estudiantes - Servi Car S.A.S 2017Document53 pagesInstructivo SIIGO Estudiantes - Servi Car S.A.S 2017Angel Florez ObredorNo ratings yet

- Guia de Aprendizaje #6 Trimestre 1 Tecnicos 19 Al 29 Octubre 2020Document12 pagesGuia de Aprendizaje #6 Trimestre 1 Tecnicos 19 Al 29 Octubre 2020Sandra Perez Bustos40% (5)

- Modelo Politica Cuentas Por CobrarDocument5 pagesModelo Politica Cuentas Por CobrarMauricio AgudeloNo ratings yet

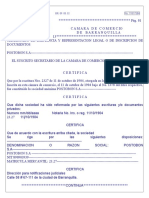

- Certificado de Existencia y Representacion LegalDocument3 pagesCertificado de Existencia y Representacion LegalMailin RodriguezNo ratings yet

- Estatuto TributarioDocument6 pagesEstatuto Tributariomaribel garzon0% (1)

- Actividad Guia N°4Document21 pagesActividad Guia N°4Santiago CuervoNo ratings yet

- Evidencia de Producto 3 Caso de La Señora ZoylaDocument2 pagesEvidencia de Producto 3 Caso de La Señora ZoylaSarayCarolinaAcuñaRobles50% (2)

- Taller Construyendo Mi Empresa V1Document6 pagesTaller Construyendo Mi Empresa V1Jayden J CamposNo ratings yet

- Formulario Registro de Información Tributaria - RIT - 1,0Document2 pagesFormulario Registro de Información Tributaria - RIT - 1,0ANDRESFELIX21No ratings yet

- HISTORIETADocument2 pagesHISTORIETAAndrea Martinez Perez50% (4)

- Actividad 3.2.2Document1 pageActividad 3.2.2Vanessa Tapia100% (1)

- Actividad 3 Contabilidad Financiera IIDocument9 pagesActividad 3 Contabilidad Financiera IIHernan David HERNANDEZ PEREZ100% (1)

- Cuentas Por CobrarDocument10 pagesCuentas Por Cobrarfredy ortega torresNo ratings yet

- Tutoria BancariaDocument18 pagesTutoria BancariaJose Montaluisa100% (1)

- Trabajo 3. COMO ESTÁ CONSIDERADO EL EFECTIVO2Document6 pagesTrabajo 3. COMO ESTÁ CONSIDERADO EL EFECTIVO2jinivaNo ratings yet

- Cta 10 Caja BancosDocument20 pagesCta 10 Caja BancosVanessa CarriónNo ratings yet

- Resumen de Los VídeosDocument11 pagesResumen de Los VídeosJuan ScandizzoNo ratings yet

- Aperturas Consumo PDFDocument1 pageAperturas Consumo PDFBrayan Ortiz ForeroNo ratings yet

- Formulario Estampillas, UDEC, 2019 FinalDocument2 pagesFormulario Estampillas, UDEC, 2019 FinalBrayan Ortiz ForeroNo ratings yet

- Cifin Punto 9Document1 pageCifin Punto 9Brayan Ortiz ForeroNo ratings yet

- Actividad Semana 1Document10 pagesActividad Semana 1Brayan Ortiz ForeroNo ratings yet

- Taller Semana 2Document4 pagesTaller Semana 2Brayan Ortiz ForeroNo ratings yet

- La Mitologia de La Investigacion.Document16 pagesLa Mitologia de La Investigacion.Brayan Ortiz ForeroNo ratings yet

- Guia 4Document6 pagesGuia 4Luisa Rendón Ríos100% (1)

- Actividad de Aprendizaje 2 Estados Contables y FinancierosDocument8 pagesActividad de Aprendizaje 2 Estados Contables y FinancierosBrayan Ortiz ForeroNo ratings yet

- PUC Financiero ColombianoDocument138 pagesPUC Financiero ColombianoBrayan Ortiz ForeroNo ratings yet

- Actividad PracticaDocument5 pagesActividad PracticaAlejandroNo ratings yet

- TRIBUTACIÓN INTERNACIONAL I - Sesión 1Document33 pagesTRIBUTACIÓN INTERNACIONAL I - Sesión 1Jose Pari GalindoNo ratings yet

- JapónDocument11 pagesJapóndelfinaporolliNo ratings yet

- Tecnocracia o Democracia Como Mejor Forma de GobiernoDocument6 pagesTecnocracia o Democracia Como Mejor Forma de GobiernoAndrea96sgNo ratings yet

- Principios Del Sistema FinancieroDocument3 pagesPrincipios Del Sistema FinancieroSilvia Criollo0% (2)

- Proyecto de Adecuacion Tecnologica en Los Equipos de Elaboracion de Artesania en MaderaDocument8 pagesProyecto de Adecuacion Tecnologica en Los Equipos de Elaboracion de Artesania en Maderajosepcastillo2No ratings yet

- Barrick Buje Hidráulico FAGDocument1 pageBarrick Buje Hidráulico FAGJean Manuel Plasencia MasNo ratings yet

- Actividad de Aprendizaje Ejercicios de Amortización y Depreciación.Document9 pagesActividad de Aprendizaje Ejercicios de Amortización y Depreciación.pablo ReyesNo ratings yet

- TFG A 022 PDFDocument70 pagesTFG A 022 PDFdisitoNo ratings yet

- Analisis de La Dinamica de Ingresos y Los Patrones de Desigualdad Igm 70Document15 pagesAnalisis de La Dinamica de Ingresos y Los Patrones de Desigualdad Igm 70Jose Antonio Cisneros AcuñaNo ratings yet

- Cuadro Comparativo Crisis Economica y Financiera Dhamar CorralDocument4 pagesCuadro Comparativo Crisis Economica y Financiera Dhamar CorralJESUS HURTADONo ratings yet

- CUADRO COMPARATIVO TLC's CHILE, MÉXICODocument9 pagesCUADRO COMPARATIVO TLC's CHILE, MÉXICODiego Leonardo VergaraNo ratings yet

- Anualidades AnticipadasDocument6 pagesAnualidades AnticipadasAlexBryanNo ratings yet

- Poblacion CajamarcaDocument28 pagesPoblacion Cajamarcamekanic24No ratings yet

- Teoría General de Los Títulos de Crédito: Tullio Ascarelli (Parte14)Document13 pagesTeoría General de Los Títulos de Crédito: Tullio Ascarelli (Parte14)Luis Rodriguez AsorzaNo ratings yet

- Analisis de Mercados InternacionalesDocument64 pagesAnalisis de Mercados InternacionalesAlejandro Javier Soto BrachowiczNo ratings yet

- Ventajas Comparativas y CompetitivasDocument12 pagesVentajas Comparativas y CompetitivasBeatriz Abarca100% (1)

- Caso Practico Unidad 3 Comercio InternacionalDocument15 pagesCaso Practico Unidad 3 Comercio InternacionalJOHANNA HINCAPIE100% (2)

- Clasificación Fisiográfica de GuatemalaDocument6 pagesClasificación Fisiográfica de GuatemalaYessieIguardiaNo ratings yet

- Macroeconomía IiDocument8 pagesMacroeconomía IiLuci BatallaNo ratings yet

- Aceite Itika SADocument3 pagesAceite Itika SAMarioly Segundo SegoviaNo ratings yet

- Ensayo Del Caso SupremeDocument3 pagesEnsayo Del Caso Supremeluis beltran sacaca ccamaNo ratings yet

- 2019 ProduccionDocument9 pages2019 ProduccionMauricio Cherman GonzálezNo ratings yet

- Cómo Vender Productos HNDDocument13 pagesCómo Vender Productos HNDLidio De la cruz MarquezNo ratings yet

- Herbas EspinozaDocument23 pagesHerbas EspinozaDavid Raul Vasquez CallejasNo ratings yet

- Plan de Trabajo - Planta Victoria - CorregidoDocument7 pagesPlan de Trabajo - Planta Victoria - Corregidocristian vivanco santosNo ratings yet

- Huancor Chincha PDFDocument4 pagesHuancor Chincha PDFjavier salasNo ratings yet

- Apu DeductivoDocument5 pagesApu DeductivoJhon Arista GuerreroNo ratings yet

- ISO 45001 - 2018 Sistema de Gestion en SSTDocument7 pagesISO 45001 - 2018 Sistema de Gestion en SSTleonardo Bernal VallejoNo ratings yet

- CB 014 ES Alianza Renault Nissan DaimlerDocument3 pagesCB 014 ES Alianza Renault Nissan DaimlerJose Luis OtinianoNo ratings yet