You might also like

- Ayudantía 2 Contabilidad 1Document9 pagesAyudantía 2 Contabilidad 1Daniela MillerNo ratings yet

- Unidad 1Document4 pagesUnidad 1Rosario50% (2)

- Plenaria Caso Chemalite RespuestasDocument6 pagesPlenaria Caso Chemalite RespuestasMarisol Castro100% (5)

- Problema Costeo Por Ordenes 4.31Document4 pagesProblema Costeo Por Ordenes 4.31Laura Salazar Salas75% (4)

- Taller ContabilidadDocument62 pagesTaller Contabilidadgiovanny_medina_856% (9)

- Tarea 4Document67 pagesTarea 4Jorlenny carrascoNo ratings yet

- Tarea 02 de Conatbilidad LLDocument4 pagesTarea 02 de Conatbilidad LLglorissel100% (1)

- Ingeniería Financiera - PrácticaDocument2 pagesIngeniería Financiera - PrácticaMiguelJavierChavezNo ratings yet

- Frazer Nancy - Más Allá Del Modelo Del Amo y El Subdito - Iustita InterruptaDocument10 pagesFrazer Nancy - Más Allá Del Modelo Del Amo y El Subdito - Iustita InterruptaHoyrumiñahui0% (1)

- Proyecto CocinaDocument82 pagesProyecto CocinaNancy BetzaNo ratings yet

- Proseso de Ajustes Tarea IDocument5 pagesProseso de Ajustes Tarea Irobert marteNo ratings yet

- 09 El Patrimonio y Las Cuentas de La EmpresaDocument30 pages09 El Patrimonio y Las Cuentas de La EmpresaFrancisco MartínezNo ratings yet

- Ajustes ContablesDocument26 pagesAjustes ContablesjgdiazmNo ratings yet

- Trabajo de ContabilidadDocument15 pagesTrabajo de ContabilidadWadith Antonio Rojas CruzNo ratings yet

- Tarea de La Unidad III Contabilidad II EliudDocument5 pagesTarea de La Unidad III Contabilidad II EliudFredy de JesusNo ratings yet

- Pautas para La Elaboración Del Trabajo FinalDocument8 pagesPautas para La Elaboración Del Trabajo Finalmanuel garciaNo ratings yet

- EJERCICIOSDocument7 pagesEJERCICIOSIvanna DippNo ratings yet

- Trabajo FinalDocument7 pagesTrabajo FinaldanelNo ratings yet

- Capitulos 5 y 6 - Intro Conta UnedDocument70 pagesCapitulos 5 y 6 - Intro Conta Unedpqnoesdomingo100% (1)

- Para ResolverDocument6 pagesPara ResolverBenancio0% (1)

- Universidad Cristiana Evangélica Nuevo Milenio: ContabilidadDocument26 pagesUniversidad Cristiana Evangélica Nuevo Milenio: ContabilidadJosua ReyesNo ratings yet

- Taller Contabilidad PDF Depreciación Estado de ResultadosDocument1 pageTaller Contabilidad PDF Depreciación Estado de ResultadosDahiana quezadaNo ratings yet

- 122070090-12-Guia-Ejercicios #6-Contabilidad I-Ramos-CarlosDocument30 pages122070090-12-Guia-Ejercicios #6-Contabilidad I-Ramos-Carloscarlosrandrade9162No ratings yet

- Guia Actividad Evaluativa Unidad 1 2Document8 pagesGuia Actividad Evaluativa Unidad 1 2Yeinis BlandonNo ratings yet

- Tarea 2 Contabilidad General-1.........Document17 pagesTarea 2 Contabilidad General-1.........Yareli VigilNo ratings yet

- Manual de Practicas Contabilidad 1Document22 pagesManual de Practicas Contabilidad 1Alyssa Arias NogueraNo ratings yet

- Ejercicios de Sesiones ContablesDocument4 pagesEjercicios de Sesiones ContablesHenry Jose Izquierdo VillegasNo ratings yet

- 10804805-Tema 5 Los Registros ContablesDocument7 pages10804805-Tema 5 Los Registros ContablesYoussefNo ratings yet

- 11 Sepbre A Enunciado - y - SolDocument5 pages11 Sepbre A Enunciado - y - SoljoseNo ratings yet

- Matriz AjustadaDocument54 pagesMatriz AjustadaMAYRA ALEJANDRA MIRA MARCILLONo ratings yet

- 2 Tarea de Contabilidad II UAPADocument12 pages2 Tarea de Contabilidad II UAPASanto DelgadoNo ratings yet

- UNIDAD II y III Trabajo FinalDocument7 pagesUNIDAD II y III Trabajo FinaldanelNo ratings yet

- Practica No 2 TEMA II CONTABILIDAD IV MARIA CRISTINA PERALTADocument4 pagesPractica No 2 TEMA II CONTABILIDAD IV MARIA CRISTINA PERALTAMaria CristinaNo ratings yet

- AjustesDocument10 pagesAjustesLaura Valentina LastraNo ratings yet

- Contabilidad SuperiorDocument6 pagesContabilidad SuperiorGissell PaniaguaNo ratings yet

- 0.2 - NET Cálculo de Una Cuenta de Pérdidas y GananciasDocument4 pages0.2 - NET Cálculo de Una Cuenta de Pérdidas y GananciasAlexanderNo ratings yet

- Practica de EjercicioDocument6 pagesPractica de EjercicioPAMELA PEREZ JAQUEZ100% (1)

- Contabilidad LL Tarea 3 (Autoguardado)Document12 pagesContabilidad LL Tarea 3 (Autoguardado)PedroLuisAndersonNo ratings yet

- Tarea 1 Practica 1 ENEROLIZADocument6 pagesTarea 1 Practica 1 ENEROLIZASofia LoraNo ratings yet

- Taller Preparación para ParcialDocument6 pagesTaller Preparación para Parcialnatali gomez garciaNo ratings yet

- Actividades para ContabilidadDocument8 pagesActividades para Contabilidadjavier camposNo ratings yet

- Utili Dad EsDocument5 pagesUtili Dad Esy2yeyeNo ratings yet

- Evelyn Lopez-120130002 - Actividad 8Document15 pagesEvelyn Lopez-120130002 - Actividad 8Fabricio SandovalNo ratings yet

- I EXAMEN PARCIAL PC-0200 II-2019 (Sedes)Document8 pagesI EXAMEN PARCIAL PC-0200 II-2019 (Sedes)Prueba CelNo ratings yet

- Capitulo IIDocument85 pagesCapitulo IIYordan AlexisNo ratings yet

- Presentacion Costos y PresupuestosDocument46 pagesPresentacion Costos y PresupuestosWilson Murillo CalsinNo ratings yet

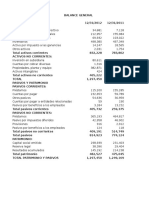

- Ejemplo Practico Balance GeneralDocument6 pagesEjemplo Practico Balance Generaljuanito_77No ratings yet

- Copia de LABORATORIO 3 ADocument3 pagesCopia de LABORATORIO 3 AIVE LópezNo ratings yet

- ProcesocontableDocument13 pagesProcesocontableVladimir PercyNo ratings yet

- Contabilizacion de Activos IntangiblesDocument8 pagesContabilizacion de Activos IntangiblesPatricia Quintero Gomez71% (7)

- Guia de Ejercicios de AjustesDocument7 pagesGuia de Ejercicios de Ajusteslaura021284100% (4)

- Tarea 3 Contabilidad II Maria de Los AngelesDocument5 pagesTarea 3 Contabilidad II Maria de Los AngelesFredy de JesusNo ratings yet

- PC Contabilidad General PDFDocument35 pagesPC Contabilidad General PDFMaríaNo ratings yet

- Guia Actividad Evaluativa Unidad 1 2Document7 pagesGuia Actividad Evaluativa Unidad 1 2Juan NavasNo ratings yet

- Unidad 4 Cuentas de ValoracionDocument12 pagesUnidad 4 Cuentas de ValoracionIvan Marin67% (3)

- Ejercicio Practico Persona Juridica Obligada A Llevar Libros de Contabilidad 2009 (Textilera ABC)Document50 pagesEjercicio Practico Persona Juridica Obligada A Llevar Libros de Contabilidad 2009 (Textilera ABC)Carlos IvanNo ratings yet

- Tutoria IIIDocument20 pagesTutoria IIIharold85100% (1)

- ExamenDocument4 pagesExamenCantalicio PazNo ratings yet

- Guia ResueltaDocument7 pagesGuia ResueltaMagdalena Fortin LemusNo ratings yet

- Practica No 2 TEMA IIDocument9 pagesPractica No 2 TEMA IIStarlyn B. AlcántaraNo ratings yet

- Prueba N 1 EnunciadoDocument5 pagesPrueba N 1 EnunciadoAna I. Fernández ReyNo ratings yet

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108From EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108No ratings yet

- Guía Perfil, Tesis de Maestría y Monografía IICCFADocument13 pagesGuía Perfil, Tesis de Maestría y Monografía IICCFARonald Osmar RiosNo ratings yet

- Ingeniería Financiera - Estudio de CasoDocument1 pageIngeniería Financiera - Estudio de CasoMiguelJavierChavezNo ratings yet

- Creacion de Una Fabrica de Harina de PescadoDocument88 pagesCreacion de Una Fabrica de Harina de PescadoDiegohl13No ratings yet

- IICCA MAGEFI XIII para Diseño y Form Proy - Perfil de ProyectoDocument27 pagesIICCA MAGEFI XIII para Diseño y Form Proy - Perfil de ProyectoMiguelJavierChavezNo ratings yet

- Psicologia OrganizaDocument46 pagesPsicologia OrganizaMiguelJavierChavezNo ratings yet

- Modulo 2 Politicas Publicas PDFDocument16 pagesModulo 2 Politicas Publicas PDFAna MariaNo ratings yet

- Ejercicio Reisgos de Las EmisionesDocument1 pageEjercicio Reisgos de Las EmisionesMiguelJavierChavezNo ratings yet

- BID Fina - Assurance AuditoriasDocument50 pagesBID Fina - Assurance AuditoriasMiguelJavierChavezNo ratings yet

- BID Adq - Hnah-001892Document27 pagesBID Adq - Hnah-001892MiguelJavierChavezNo ratings yet

- CatalogoDocument18 pagesCatalogoMiguelJavierChavezNo ratings yet

- Manual para Presentar Tesis Doctoral 2018Document33 pagesManual para Presentar Tesis Doctoral 2018MiguelJavierChavezNo ratings yet

- Manual para Presentar Tesis Doctoral 2018Document33 pagesManual para Presentar Tesis Doctoral 2018MiguelJavierChavezNo ratings yet

- Introducción A Algoritmos y ProgramasDocument9 pagesIntroducción A Algoritmos y ProgramaswebdaxterNo ratings yet

- Introducción A La ProgramaciónDocument151 pagesIntroducción A La ProgramaciónPatoPepeNo ratings yet

- Programacion C++Document195 pagesProgramacion C++Gary BC100% (1)

- Guia Didactica Ley 1178 324Document13 pagesGuia Didactica Ley 1178 324Ana Maria0% (1)

- COntabilidad PublicaDocument12 pagesCOntabilidad PublicaMiguelJavierChavezNo ratings yet

- S1 IntroDocument99 pagesS1 IntroSHAVANo ratings yet

- Presentación Defensa Formal de DERECHODocument42 pagesPresentación Defensa Formal de DERECHOMiguelJavierChavezNo ratings yet

- Contabilidad 1, de Juana MorgadoDocument188 pagesContabilidad 1, de Juana Morgadomjdm1991100% (1)

- Análisis de La NC 3Document42 pagesAnálisis de La NC 3Franco TiconaNo ratings yet

- CMC PoiDocument7 pagesCMC PoiMiguelJavierChavezNo ratings yet

- Repsol Flujo Efectivo PRACTICODocument37 pagesRepsol Flujo Efectivo PRACTICOMiguelJavierChavezNo ratings yet

- Amigos Con DerechosDocument12 pagesAmigos Con DerechosMiguelJavierChavezNo ratings yet

- Diapositivas de Prac. 4Document7 pagesDiapositivas de Prac. 4MiguelJavierChavezNo ratings yet

- Financieros GenrealesDocument38 pagesFinancieros GenrealesMiguelJavierChavezNo ratings yet

- Finanzas IntroduccinDocument18 pagesFinanzas IntroduccinDiego GonzálesNo ratings yet

- Ley de Suspensión de PagosDocument6 pagesLey de Suspensión de PagosLuis LoredoNo ratings yet

- El Ciclo de La Mentira-Alice SmithDocument204 pagesEl Ciclo de La Mentira-Alice SmithHUGO SAENZ75% (8)

- Jerarquia de Las Operaciones 2dosDocument1 pageJerarquia de Las Operaciones 2dosnolito2007No ratings yet

- UNIDAD DIDÁCTICA INGLÉS GRADO 4° y 5° TERCER PERIODODocument7 pagesUNIDAD DIDÁCTICA INGLÉS GRADO 4° y 5° TERCER PERIODOEbony CookNo ratings yet

- Artículo 459Document8 pagesArtículo 459JASMIN GUADALUPE BATZ IXCOTNo ratings yet

- Ebooks - 978 84 1170 539 4Document706 pagesEbooks - 978 84 1170 539 4Luis GuimarayNo ratings yet

- Ensayo. La Libertad en El Proceso de Aprendizaje PDFDocument9 pagesEnsayo. La Libertad en El Proceso de Aprendizaje PDFChio MatadamasNo ratings yet

- s1 Gestion de Procesos AdministrativosDocument20 pagess1 Gestion de Procesos AdministrativosBryant TelloNo ratings yet

- Taller Protocolo de Suicidio Multihospitalario (2023)Document28 pagesTaller Protocolo de Suicidio Multihospitalario (2023)mariel.y.gimenezNo ratings yet

- Regiones Fitogeograficas ArgentinasDocument71 pagesRegiones Fitogeograficas ArgentinasՆազելի ՊէրպէրեանNo ratings yet

- Sem 14 CcssDocument7 pagesSem 14 Ccssana luciaNo ratings yet

- Planeación Didáctica M19U3Document14 pagesPlaneación Didáctica M19U3Michiru DsNo ratings yet

- M14 - U1 - S1 - Act 3 Parte 1Document7 pagesM14 - U1 - S1 - Act 3 Parte 1Su GuerreroNo ratings yet

- Practica Tarjetas de CreditoDocument14 pagesPractica Tarjetas de CreditoIsrael QuisbertNo ratings yet

- Criterios de Evaluación B2Document3 pagesCriterios de Evaluación B2lilianazamora_228008No ratings yet

- Venecia y Las Rutas Comerciales Del Mundo MedievalDocument1 pageVenecia y Las Rutas Comerciales Del Mundo MedievalYesica FaraoneNo ratings yet

- Temperaturaminima Tabla PDFDocument1 pageTemperaturaminima Tabla PDFOscar CárdenasNo ratings yet

- Mercado Del Productos FinalDocument6 pagesMercado Del Productos Finalbrunoeduardo77No ratings yet

- DS-28566-Procedimientos de Pago DUF y TRDocument11 pagesDS-28566-Procedimientos de Pago DUF y TRCarlos TorrezNo ratings yet

- Procesos y Subprocesos en La Planeación Del AprovisionamientoDocument3 pagesProcesos y Subprocesos en La Planeación Del AprovisionamientoFrancisco Javier Hernandez50% (2)

- El Inmueble Que Quedara Como Garantía Del Presente Es El Ubicado en La Calle Zurich #113, CondominioDocument6 pagesEl Inmueble Que Quedara Como Garantía Del Presente Es El Ubicado en La Calle Zurich #113, CondominioivanNo ratings yet

- Estilos de Crianza FamiliarDocument11 pagesEstilos de Crianza FamiliarMaría InésNo ratings yet

- 1cs-Gu-0010 Lineamientos para La Recopilación y Verificación Del - Instrumento de Recolección de Información Del Servicio de Policía Iris - P1Document11 pages1cs-Gu-0010 Lineamientos para La Recopilación y Verificación Del - Instrumento de Recolección de Información Del Servicio de Policía Iris - P1alexander melo67% (3)

- Tema 3.1Document6 pagesTema 3.1Ana María López FradeNo ratings yet

- Ley #28449Document12 pagesLey #28449Jesus DezaNo ratings yet

- 9a Sem 33Document23 pages9a Sem 33Santiago AlexisNo ratings yet