You might also like

- Niif Casos PracticosDocument258 pagesNiif Casos PracticosHenry Figueroa82% (22)

- Casos Prácticos NIC 37Document9 pagesCasos Prácticos NIC 37Osvaldo Velasquez100% (2)

- Casos Practicos Nic 37Document9 pagesCasos Practicos Nic 37Maida Garay78% (9)

- Nic 2 Inventarios - Casos PracticosDocument8 pagesNic 2 Inventarios - Casos PracticosGuía Contable93% (30)

- Caso Practico NIIF 10 Estados Financieros ConsolidadosDocument5 pagesCaso Practico NIIF 10 Estados Financieros Consolidadosveronicacasusolc80% (5)

- Niif Pymes Seccion 21 Provisiones y ContingenciasDocument46 pagesNiif Pymes Seccion 21 Provisiones y ContingenciasCamila Cuadros50% (2)

- 3 Diplomado NIIF UNAC NIC 2 Casos ResueltosDocument12 pages3 Diplomado NIIF UNAC NIC 2 Casos Resueltosanderbleis100% (1)

- Nic 36 ExcelDocument29 pagesNic 36 ExcelCesar Leiva C100% (2)

- Nic 37 EjerciciosDocument7 pagesNic 37 EjerciciosLilibeth Rodríguez100% (1)

- Diapositivas Provisiones y ContingenciasDocument19 pagesDiapositivas Provisiones y ContingenciasPaola Katerine CUERVO ARIAS100% (1)

- Casos Nic 16Document4 pagesCasos Nic 16GonzaloMarceloLescanoNo ratings yet

- Nic 36Document59 pagesNic 36Anonymous ceWwPAJEB100% (1)

- NIC 16 Casos Practicos SistemasDocument21 pagesNIC 16 Casos Practicos SistemasLuis Marcelo Peña100% (1)

- Caso Práctico NIC 2Document5 pagesCaso Práctico NIC 2Carolina Quintana Vallejos0% (1)

- Caso Práctico Niif 16 ArrendamientosDocument13 pagesCaso Práctico Niif 16 Arrendamientoseddy67% (3)

- Ejemplo Nic 36 Casos PracticosDocument4 pagesEjemplo Nic 36 Casos PracticosAnonymous qTrQLcQNo ratings yet

- Casos Practicos de NIIF y NICDocument430 pagesCasos Practicos de NIIF y NICEnrique Terrones100% (2)

- Casos Practicos Nic 16 OriginalDocument33 pagesCasos Practicos Nic 16 OriginalMilton Carpio Lopez33% (3)

- Nic 16 - 18Document3 pagesNic 16 - 18Carlos PariNo ratings yet

- NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos Con ClientesDocument14 pagesNIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos Con ClientesSilvio ArevaloNo ratings yet

- NIC 23 / Autor: Actualidad EmpresarialDocument3 pagesNIC 23 / Autor: Actualidad Empresarialjoha12345100% (1)

- Nic 16 - Casos PracticosDocument15 pagesNic 16 - Casos PracticosDaniel André Lupaca Lupaca100% (1)

- NIC 28 Casos Prácticos 1Document11 pagesNIC 28 Casos Prácticos 1betsy ysuiza lopezNo ratings yet

- Caso Practico de Nic 16Document9 pagesCaso Practico de Nic 16HILDA QUISPE HUAYHUANo ratings yet

- TF - BlockbusterDocument48 pagesTF - Blockbustermanufactura283% (18)

- Casuistica - Nic 12Document8 pagesCasuistica - Nic 12Miguel Angel Guzman Acuña50% (2)

- Nic 8Document3 pagesNic 8Lourdes AguilarNo ratings yet

- Caso Practico NIC 16 Propiedad Planta y EquipoDocument9 pagesCaso Practico NIC 16 Propiedad Planta y EquipoJuan Carlos De la CruzNo ratings yet

- Casos Practicos NIC 37Document9 pagesCasos Practicos NIC 37karina riveraNo ratings yet

- Presentación NIIF 15Document48 pagesPresentación NIIF 15josolceb100% (1)

- Grupo 12 - Nic 12 y Sección 29Document22 pagesGrupo 12 - Nic 12 y Sección 29Mario LunaNo ratings yet

- Caso NIC 41 AgriculturaDocument4 pagesCaso NIC 41 AgriculturaAnthonyAlm100% (4)

- Niif Pymes Seccion 21 Provisiones y ContingenciasDocument46 pagesNiif Pymes Seccion 21 Provisiones y ContingenciasJesús De Paz Medina67% (3)

- Casos Prácticos NIC 2Document5 pagesCasos Prácticos NIC 2jiminaoa69No ratings yet

- Casos NIIF 15Document13 pagesCasos NIIF 15Jenny Msr100% (1)

- Nic 40 Casos PracticosDocument20 pagesNic 40 Casos PracticosJaime Esteves Palomino100% (1)

- Clase NIC 37 ProvisionesDocument45 pagesClase NIC 37 ProvisionesThunder Juan IgnacioNo ratings yet

- Casos Prácticos NIC 2 y NIC 16Document10 pagesCasos Prácticos NIC 2 y NIC 16Araceli Ventura100% (2)

- ULADECHDocument18 pagesULADECHJOSE CARLOSS SOTO100% (1)

- Ejemplo Nic 10 Caso Practico de La Nic 10Document4 pagesEjemplo Nic 10 Caso Practico de La Nic 10Marfel Chz100% (1)

- NIC 16 Caso PracticoDocument3 pagesNIC 16 Caso PracticoRosy EhvNo ratings yet

- Caso Práctico, NIC 18Document4 pagesCaso Práctico, NIC 18Ronald Dávila Salas100% (1)

- Caso Practico 16 Propiedades Planta y EquipoDocument13 pagesCaso Practico 16 Propiedades Planta y EquipoAlexandra Del CastilloNo ratings yet

- SEGMENTACIONDocument19 pagesSEGMENTACIONLeonardo MamaniNo ratings yet

- AmortizaciónDocument14 pagesAmortizaciónThalia ValentinNo ratings yet

- Psicologia de Los Colores en MarketingDocument9 pagesPsicologia de Los Colores en MarketingGerardo GilNo ratings yet

- Trabajo Grupo RomeroDocument39 pagesTrabajo Grupo RomeroPamela GutierrezNo ratings yet

- Caso Practico Niif 15Document2 pagesCaso Practico Niif 15Roberto Roldan50% (2)

- EJERCICIOSDocument7 pagesEJERCICIOSElizabeth Fernandez GamonalNo ratings yet

- Provisiones y Contingencias (NIC37)Document23 pagesProvisiones y Contingencias (NIC37)Pablo OrtizNo ratings yet

- Nic 10Document18 pagesNic 10fiorela chavezNo ratings yet

- CPM Pert PDFDocument16 pagesCPM Pert PDFCliver Ch EscobarNo ratings yet

- NIC 37 - Carlos CardenasDocument71 pagesNIC 37 - Carlos CardenasEstefani AlvaradoNo ratings yet

- Solucion de CasosDocument25 pagesSolucion de CasosLuis Gustavo Leyva Collado100% (2)

- Nic 37Document81 pagesNic 37FilosofiadeContabilidad100% (1)

- Caso Practico Aplicacion Practica de La NIC 20Document8 pagesCaso Practico Aplicacion Practica de La NIC 20gabriela lopezNo ratings yet

- Caso Practico NIC 36 Deterioro Del Valor de Los ActivosDocument22 pagesCaso Practico NIC 36 Deterioro Del Valor de Los ActivosGerson Lozano Valqui100% (3)

- Tema 2 - Nic 16 Propiedad Planta y EquipoDocument24 pagesTema 2 - Nic 16 Propiedad Planta y Equipoyakelin alcarraz67% (3)

- Casos Prácticos Nic 10Document3 pagesCasos Prácticos Nic 10Amparo Aranda ObregonNo ratings yet

- Casos Nic 2Document3 pagesCasos Nic 2ALBERTNo ratings yet

- NIC 37 Trabajo FinalDocument7 pagesNIC 37 Trabajo FinalJuana QuirozNo ratings yet

- Cobranza DudosaDocument5 pagesCobranza DudosaVivianita RosadoNo ratings yet

- Actividad #010 - Actividad de Tarea Colaborativa III Unidad - PresencialDocument11 pagesActividad #010 - Actividad de Tarea Colaborativa III Unidad - PresencialCarlosYoniCadilloQuitoNo ratings yet

- Valuacion de PasivosDocument9 pagesValuacion de PasivosJessica Monteza Cajo100% (1)

- Caso Practico CobranzaDocument4 pagesCaso Practico Cobranzajhonatan Delgadillo PadillaNo ratings yet

- Resumen L3.M3 - ContingenciasDocument5 pagesResumen L3.M3 - ContingenciasSoledad RussoNo ratings yet

- Pasivos y Activos ContingDocument6 pagesPasivos y Activos ContingYinna ParutaNo ratings yet

- 48 Provisiones y 49 Pasivo DiferidoDocument10 pages48 Provisiones y 49 Pasivo DiferidoJhon Chávez GómezNo ratings yet

- 4 - Malos Créditos y Dif CambioDocument6 pages4 - Malos Créditos y Dif CambioGisela TorresNo ratings yet

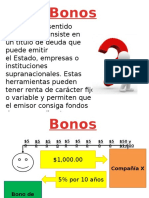

- Bono PagareDocument19 pagesBono PagarePamela GutierrezNo ratings yet

- Nia 260Document38 pagesNia 260Pamela GutierrezNo ratings yet

- Carta de Alaracion Ante SunatDocument1 pageCarta de Alaracion Ante SunatPamela GutierrezNo ratings yet

- CuestionarioDocument4 pagesCuestionarioPamela Gutierrez100% (1)

- Ley de Comprobante de PagoDocument118 pagesLey de Comprobante de PagoPamela GutierrezNo ratings yet

- Norma General para El Componente de Información y ComunicaciónDocument13 pagesNorma General para El Componente de Información y ComunicaciónPamela GutierrezNo ratings yet

- Las Finanzas Públicas y La GlobalizaciónDocument3 pagesLas Finanzas Públicas y La GlobalizaciónPamela GutierrezNo ratings yet

- Dialnet ElEscenarioDeCompetenciaDeLaIndustriaGastronomicaD 4195320Document31 pagesDialnet ElEscenarioDeCompetenciaDeLaIndustriaGastronomicaD 4195320Hrod Ward MenesesNo ratings yet

- Trabajo Final de Presupuesto 2Document33 pagesTrabajo Final de Presupuesto 2oscarNo ratings yet

- Homofonas y HomografasDocument14 pagesHomofonas y HomografasMynor Castillo LariosNo ratings yet

- Sol Práctica Venta GanadoDocument2 pagesSol Práctica Venta Ganadopaola chNo ratings yet

- Remate y Martilleros y Custodia de Valores Al Final Hay Una Caso de Nulidad de RemateDocument16 pagesRemate y Martilleros y Custodia de Valores Al Final Hay Una Caso de Nulidad de RematereneNo ratings yet

- Estado de CostosDocument1 pageEstado de CostosAntonio Alberto Jarro EspinalNo ratings yet

- Respuestan Taller 7 Idea de NegocioDocument6 pagesRespuestan Taller 7 Idea de NegocioErika Villero100% (3)

- Los PortalesDocument69 pagesLos Portalesmaryori evelyn coarita espinozaNo ratings yet

- TP 1 2 3 Cultura OrganizacionalDocument18 pagesTP 1 2 3 Cultura OrganizacionalPame Gonzalez40% (5)

- Promur RRHHDocument57 pagesPromur RRHHGriselMartinezNo ratings yet

- 7-Tasas de Interes-P7 - eDocument17 pages7-Tasas de Interes-P7 - eBrayan Fabian Hortua CuadradoNo ratings yet

- ABR-05-2023 22:07:03 ABR-05-2023 ABR-05-2023 R Bucaramanga ZDSD-7180869253 Omar Contreras 9185531861Document1 pageABR-05-2023 22:07:03 ABR-05-2023 ABR-05-2023 R Bucaramanga ZDSD-7180869253 Omar Contreras 9185531861Alcides Jiménez100% (1)

- Estructura-Plan-De-NegocioDocument3 pagesEstructura-Plan-De-NegocioADAIN MUEGUEZ SIERRANo ratings yet

- 4 Plan de CalidadDocument21 pages4 Plan de CalidadEdward JrcpNo ratings yet

- Optimizacion 1Document14 pagesOptimizacion 1Fabricio WfblNo ratings yet

- Para Evitar Un Escándalo Empresarial, Acostumbre A Sus Empleados A HablarDocument3 pagesPara Evitar Un Escándalo Empresarial, Acostumbre A Sus Empleados A HablarFrancisco Pineda BarrosoNo ratings yet

- KAIZEN - PDF RESALTADODocument7 pagesKAIZEN - PDF RESALTADOLeidi SusanaNo ratings yet

- Red de Distribucion YacuanquerDocument11 pagesRed de Distribucion YacuanquerCristina RangelNo ratings yet

- Investigacion y Desarrollo de Nuevos NegociosDocument387 pagesInvestigacion y Desarrollo de Nuevos NegociosCuachayo70100% (1)

- Machote Contrato ProduccionDocument4 pagesMachote Contrato ProduccionMike Santa OlallaNo ratings yet

- Cuadro Comparativo de InteresesDocument3 pagesCuadro Comparativo de InteresesVictor Raul Ramos VargasNo ratings yet

- Memoria de Cálculo El 27 (TECHADO ESTRUCTURAL PARA BODEGA AGRÍCOLA)Document10 pagesMemoria de Cálculo El 27 (TECHADO ESTRUCTURAL PARA BODEGA AGRÍCOLA)erick olveraNo ratings yet