Professional Documents

Culture Documents

Manual de Auditoria de Gestion G 5 1

Uploaded by

lordmiguelCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Manual de Auditoria de Gestion G 5 1

Uploaded by

lordmiguelCopyright:

Available Formats

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

BSQUEDA DE INFORMACIN

PARA LA CREACIN DE UN

MANUAL DE AUDITORA DE GESTIN

Integrantes:

Almeida Juan

Almeida Mayra

Bernal Andrs

Caldern Carla

Guamanzara Fernanda

Perugachi Diego Coordinador

Rosero William

Profesor:

Dr. Marco Quintanilla

GRUPO N 5

Pgina 1 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

NDICE

I.

FASE 1 CONOCIMIENTO PRELIMINAR ....................................................................................... 9

1.

VISITA DE OBSERVACION A LA ENTIDAD ................................................................................ 9

1.1.

SEGN NIA 30 ............................................................................................................................ 9

1.1.1.

Introduccin .................................................................................................................... 9

1.1.2.

Obtencin del conocimiento ........................................................................................ 9

1.1.3.

Uso del conocimiento .................................................................................................. 11

1.2.

ENTREVISTA PRELIMINAR, PARA OBTENER LA INFORMACIN . .................................................... 12

1.2.1.

Informacin acerca de los antecedentes de los clientes ...................................... 12

1.2.2.

Comunicacin con los auditores anteriores ........................................................... 13

1.2.3.

Visita a la planta Fsica y las oficinas ...................................................................... 14

1.2.4.

Arreglos preliminares con los clientes ..................................................................... 15

1.3.

PLANIFICACION. ................................................................................................................... 16

1.3.1

PLAN PREVIO DE AUDITORIA. .................................................................................. 16

1.3.2.

INVESTIGACION DE NUEVOS CLIENTES: ............................................................... 17

1.3.3.

RAZONES DEL CLIENTE PARA UNA AUDITORIA:................................................. 18

1.3.4.

OPERACIONES CON PARTES RELACIONADAS: ................................................... 18

1.4

REVISIN ARCHIVOS Y PAPELES DE TRABAJO ............................................................ 18

1.4.1.

ACTA CONSTITUTIVA:................................................................................................. 18

1.4.2

MINUTAS DE LAS JUNTAS: ........................................................................................ 18

1.4.3.

CONTRATOS: ................................................................................................................ 19

1.4.4

PAPELES DE TRABAJO: ............................................................................................. 19

1.4.5

BASE PARA LA PLANIFICACION DE LA AUDITORIA: .......................................... 19

1.4.6

REGISTRO DE LAS EVIDENCIAS ACUMULADAS Y RESULTADOS DE

PRUEBAS: ...................................................................................................................................... 19

1.4.7.

DATOS PARA DETERMINAR EL TIPO ADECUADO DE INFORME DE

AUDITORIA: .................................................................................................................................... 20

1.4.8

BASE DE ANALISIS PARA SUPERVISORES Y SOCIOS: ...................................... 20

1.5

DETERMINAR INDICADORES ....................................................................................................... 29

1.5.1

Criterios .......................................................................................................................... 29

1.5.2

Medible: .......................................................................................................................... 30

Esto significa que la caracterstica descrita debe ser cuantificable en trminos ya sea del

grado o frecuencia de la cantidad. ................................................................................................. 30

1.5.3

Entendible:..................................................................................................................... 30

El medidor o indicador debe ser reconocido fcilmente por todos aquellos que lo usan. ......... 30

1.5.4

Controlable: ................................................................................................................... 30

El indicador debe ser controlable dentro de la estructura de la organizacin. ........................... 30

1.6.

DEFINICION DE OBJETIVOS Y ESTRATEGIAS DE AUDITORIA .................................... 30

1.7.

EVALUACION DE ESTRUCTURA Y CONTROL INTERNO ............................................... 33

1.8.

DETECCION DE FORTALEZAS, OPORTUNIDADES, DEBILIDADES Y AMENAZAS

(MATRIZ FODA) .................................................................................................................................. 35

1.9.

PRESENTACIN DEL PRESUPUESTO, COPIA DEL CONTRATO DE SERVICIOS PROFESIONALES Y

CONFORMACIN DEL EQUIPO DE TRABAJO. ............................................................................................ 35

GRUPO N 5

Pgina 2 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

1.9.1.

CA8-3

Carta de la gerencia ratificando la contratacin de los servicios profesionales

38

II.

FASE II PLANIFICACIN .............................................................................................................. 40

2.

PLANIFICACIN ............................................................................................................................ 40

2.1.

OBJETIVOS ................................................................................................................................ 40

2.2.

ACTIVIDADES ............................................................................................................................. 40

2.3.

PRODUCTOS: ............................................................................................................................. 41

2.3.1.

Flujo de Actividades..................................................................................................... 42

2.3.2.

MEMORANDO DE PLANIFICACION ........................................................................... 43

2.3.3.

PROGRAMAS DE TRABAJO....................................................................................... 48

III.

FASE III EJECUCION ................................................................................................................ 50

3.

EJECUCIN .................................................................................................................................... 50

3.1.

RESULTADOS: ........................................................................................................................... 50

3.1.1.

APLICACIN DE PAPELES DE TRABAJO ............................................................... 52

3.1.2.

PREPARACION DE PAPELES DE TRABAJO........................................................... 56

3.2.

ANLISIS DE LOS PROCESOS ..................................................................................................... 72

3.2.1.

Descripcin de hallazgos ............................................................................................ 72

3.3.

HERRAMIENTAS APLICABLES EN LA EJECUCION DE LA AUDITORA DE GESTIN.

72

3.3.1.

Diagrama Causa-Efecto ............................................................................................... 73

3.3.2.

Diagrama de Flujo......................................................................................................... 74

3.3.3.

Tcnica de Tascoi ......................................................................................................... 74

3.3.4.

Evaluar indicadores de gestin - CUADRO DE MANDO INTEGRAL (CMI): ........ 75

IV.

FASE IV: COMUNICACIN DE LOS RESULTADOS ............................................................ 77

COMUNICACIN DE RESULTADOS .......................................................................................... 77

4.

4.1.

CARTA DE PRESENTACIN DEL INFORME ................................................................................... 77

4.2.

PREPARACIN DEL INFORME ..................................................................................................... 77

4.3.

EJEMPLO DE COMUNICACIN DE RESULTADOS ......................................................... 77

4.3.1.

CARTA DE PRESENTACIN....................................................................................... 81

4.3.2.

ESTRUCTURA DEL INFORME .................................................................................... 84

4.3.3.

RESULTADOS ESPECIFICOS POR COMPONENTE ............................................... 91

4.3.4.

La estructura y contenido del memorando de antecedentes ser el siguiente: 95

V.

FASE V SEGUIMIENTO........................................................................................................................ 97

5.7.

PROCEDIMIENTO DEL SEGUIMIENTO DE LAS RECOMENDACIONES. .......................... 97

5.1.

ASPECTOS A CONSIDERAR EN EL SEGUIMIENTO......................................................... 97

5.2.

DETERMINAR LOS OBJETIVOS Y OPORTUNIDAD DEL SEGUIMIENTO DE LAS

MEDIDAS CORRECTIVAS ................................................................................................................. 97

5.3.

ELABORAR EL PLANEAMIENTO DEL OPERATIVO DE SEGUIMIENTO ........................ 97

5.4.

EJECUCIN DE LA AUDITORA DE SEGUIMIENTO DE LAS RECOMENDACIONES. 101

5.4.1.

CONTROL DE IMPLANTACIN DE LAS RECOMENDACIONES .......................... 101

5.4.2.

VERIFICACIN ............................................................................................................ 101

GRUPO N 5

Pgina 3 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

5.4.3.

PRUEBA GLOBAL........................................................................................................ 101

5.4.4.

CONFECCIN DEL INFORME DE SEGUIMIENTO DE LAS MEDIDAS

CORRECTIVAS Y LAS RECOMENDACIONES......................................................................... 102

5.5.

ESTRUCTURA DEL INFORME DE SEGUIMIENTO DE RECOMENDACIONES ............ 102

5.6.

CONTROL DE CALIDAD DEL INFORME FORMAS DE IMPRESIN Y ACCIONES

PREVIAS A LA REMISIN DEL INFORME DEFINITIVO ............................................................... 104

5.7.

GUA DE LA FASE DE SEGUIMIENTO DE LAS RECOMENDACIONES ....................... 104

5.7.1

OBJETIVOS.................................................................................................................. 104

5.7.2

ACTIVIDADES .............................................................................................................. 104

5.7.3

RESULTADOS DEL OPERATIVO ............................................................................. 105

VI.

BIBLIOGRAFIA ........................................................................................................................ 106

GRUPO N 5

Pgina 4 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

El presente trabajo de investigacin consiste en la recoleccin de informacin para

la elaboracin del Manual de Auditora de Gestin; El cual contiene los

procedimientos y tcnicas aplicables para una auditora de gestin en sus cinco

fases para alcanzar la consecucin de los objetivos de una manera eficaz efectiva

y econmica para la Institucin donde se aplique el presente manual elaborado.

Permitiendo de esta manera a los usuarios tanto interno como externo conocer el

comportamiento y utilizacin de cada uno de ellos, para evaluar y tomar

decisiones con la finalidad de alcanzar el entendimiento en los temas planteados.

GRUPO N 5

Pgina 5 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

A mi profesor y compaeros que diariamente estuvimos apoyndonos para

recolectar la informacin necesaria para elaborar el manual, por la gran amistad

que hemos demostrado.

Y especialmente a ese ser sublime, Dios, por darnos la oportunidad de realizar el

presente trabajo

GRUPO N 5

Pgina 6 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

Primeramente a nuestro padre celestial por bendecirnos y dotarnos de sabidura

diariamente lo cual nos ha permitido seguir escalando por el camino de la

superacin.

A nuestro profesor una persona de gran calidad humana y conocimiento quien con

su experiencia nos ha ayudado al desarrollo del presente trabajo.

GRUPO N 5

Pgina 7 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

Antes de comenzar a desarrollar esta auditora es muy importante mencionar

algunos conceptos para tener un conocimiento ms profundo acerca de lo que

representa efectuar una Auditoria de Gestin en una empresa de servicios, tema

principal de este trabajo en grupo, para luego comenzar con la metodologa y

procedimientos aplicando la normatividad que establece la Contralora General del

Estado.

En este examen de planes, programas, proyectos y operaciones de una

organizacin o entidad pblica, que hemos escogido mediante la recopilacin de

informacin a fin de medir e informar sobre el logro de los objetivos previstos, la

utilizacin de los recursos pblicos en forma econmica y eficiente, y la fidelidad

con que los responsables cumplen con las normas jurdicas involucradas en cada

caso. Los conceptos de Eficacia, Eficiencia y Economa estn indisolublemente

asociados a esta clase de auditora.

En las Auditorias de Gestin, a diferencia de las Auditorias Contables, no existen

normas de aplicacin general, tales como las Normas de Auditoria vigentes para la

revisin de los estados contables. Se hace necesario en consecuencia definir

criterios de auditora de gestin, es decir normas razonables que permitan

comparar y evaluar condiciones existentes.

Para pronunciarse, la ciudadana, necesita conocer y estar enterada de los

resultados de la gestin de sus mandatarios, ya que las distintas opciones, la

variedad de alternativas y las prioridades, implican decisiones que involucran

atencin parcial o global de las necesidades empresariales .

GRUPO N 5

Pgina 8 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

I.

CA8-3

FASE 1 CONOCIMIENTO PRELIMINAR

1. VISITA DE OBSERVACION A LA ENTIDAD

1.1.

Segn NIA 30

1.1.1. Introduccin

1. El propsito de esta Norma Internacional de Auditoria (NIA) es establecer

normas y proporcionar lineamientos sobre lo que significa un conocimiento

del negocio, porque es importante para el auditor y los miembros del

personal de una auditoria que desempean un trabajo, porque es relevante

para todas las fases de una auditoria, y como obtiene y usa el auditor dicho

conocimiento.

2. Al desempear una auditoria de estados financieros, el auditor debera

tener u obtener un conocimiento del negocio suficiente para que sea posible

al auditor identificar y comprender los eventos, transacciones y prcticas

que, a juicio del auditor, puedan tener un efecto importante sobre los

estados financieros o en el examen o en el dictamen de auditora. Por

ejemplo, dicho conocimiento es usado por el auditor al evaluar los riesgos

inherentes y de control y al determinar la naturaleza, oportunidad y alcance

de los procedimientos de auditora.

3. E nivel de conocimiento del auditor para un trabajo incluir un conocimiento

general de la economa y la industria dentro de la que la entidad opera, y

un conocimiento ms particular de cmo opera la entidad. El nivel de

conocimiento requerido por el auditor ordinariamente seria, sin embargo,

menor que el osado por la administracin. En el Apndice se expone una

lista de asuntos a considerar en un trabajo especfico.

1.1.2. Obtencin del conocimiento

4. Antes de aceptar el trabajo, el auditor debera obtener el conocimiento

preliminar de la industria y de los dueos, administracin y operaciones de

la entidad que va a ser auditada, y considerara si puede obtenerse un nivel

d conocimiento del negocio adecuado para desempear la auditoria.

5. Enseguida de la aceptacin del trabajo, se obtendra informacin adicional

y ms detallada. Al grado que sea factible, el auditor obtendra el

conocimiento requerido al principio del trabajo. Al avanzar la auditoria, esa

informacin seria evaluada y actualizada y se obtendra ms informacin.

GRUPO N 5

Pgina 9 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

6. Obtener el conocimiento requerido del negocio es proceso continuo y

acumulativo de recoleccin y evaluacin de la informacin y de relacionar el

conocimiento resultante con la evidencia de auditora e informacin en

todas las etapas del a auditoria. Por ejemplo, aunque la informacin se

rene en la etapa de plantacin, ordinariamente se afina y se aumenta en

etapas posteriores de la auditoria al ir sabiendo ms los auditores y

auxiliares sobre el negocio.

7. Para trabajos continuos, el auditor actualizara y revaluara la informacin

reunida previamente, incluyendo informacin de los papeles de trabajo del

ao anterior. El auditor tambin desempeara procedimientos diseados

para identificar cambios importantes que hayan tenido lugar desde la ltima

auditora.

8. El auditor puede obtener un conocimiento de la industria y de la entidad de

un nmero de fuentes. Por ejemplo:

Experiencia previa con la entidad y su industria.

Discusin con personas de la entidad (por ejemplo, directores, y

personal operativo seor).

Discusin con personal de auditora interna y revisin de dictmenes

de auditora interna.

Discusin con otros auditores y con asesores legales o de otro tipo

que hayan proporcionado servicios a la entidad o dentro de la

industria.

Discusin con personas enteradas fuera de la entidad (por ejemplo,

economistas de la industria, reglamentado de la industria, clientes,

abastecedores, competidores).

Publicaciones relacionadas con la industria por ejemplo, estadsticas

de gobierno, encuestas, textos, revistas de comercio, reportes

preparados por bancos y corredores de valores, peridicos

financieros).

Legislacin y reglamentos que afecten en forma importante a la

entidad.

Visitas a los locales de la entidad y a instalaciones de sus plantas.

GRUPO N 5

Pgina 10 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

Documentos producidos por la entidad (por ejemplo: minutas de

juntas, material enviado a accionistas, o presentado a auditores

reglamentados, literatura promocional, informes anuales y

financieros de aos anteriores, presupuestos, informes anuales y

financieros de aos anteriores, presupuestos, informes internos de la

administracin, manuales de sistemas de contabilidad y control

interno, catlogo de cuentas, descripciones de puestos, planes de

mercadotecnia y de ventas).

1.1.3. Uso del conocimiento

9. Un conocimiento del negocio es un marco de referencia dentro del cual el

auditor ejerce su juicio profesional. Comprender el negocio de usar esta

informacin apropiadamente ayuda al auditor para:

Evaluar riesgos e identificar problemas.

Planear y desempear la auditoria en forma efectiva y eficiente.

Evaluar evidencia de auditora.

Proporcionar mejor servicio al cliente.

10. El auditor hace juicios sobre muchos asuntos a lo largo del curso de la

auditoria en los que el conocimiento del negocio es importante. Por

ejemplo:

Evaluar el riesgo inherente y el riesgo de control.

Considerar los riesgos del

administracin al respecto.

negocio

y la

respuesta

de la

Desarrollar el plan global de auditora y el programa de auditora.

Determinar un nivel de importancia relativa y evaluar si el nivel de

importancia relativa que se escogi sigue siendo apropiado.

Evaluar la evidencia de auditora para establecer si es apropiada y la

validez de las aseveraciones relacionadas de los estados

financieros.

Evaluar las estimaciones contables y las representaciones d la

administracin.

GRUPO N 5

Pgina 11 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

Identificar reas donde pueden ser necesarias una consideracin y

habilidades de auditora especiales.

Identificar partes

relacionadas.

relacionadas

transacciones

de

partes

Reconocer informacin conflictiva (por ejemplo, representaciones

contradictorias).

Reconocer circunstancias inusuales ( por ejemplo, fraude e

incumplimiento con leyes y reglamentos, relaciones inesperadas de

datos estadsticos de operacin con los resultados financieros

reportados).

Hacer investigaciones informadas y evaluar la razonabilidad de las

respuestas.

Considerar lo apropiado de las poticas contables y de las

revelaciones de los estados financieros.

11. El auditor debera asegurarse que los auxiliares asignados a un trabajo de

auditora obtengan suficiente conocimiento del negocio para ser capaces de

desarrollar el trabajo de auditora delegado a ellos. El auditor se asegurara

tambin que comprenden la necesidad de estar alertas para informacin

adicional y la necesidad de compartir esa informacin con el auditor y otros

auxiliares.

12. Para hacer un uso efectivo del conocimiento del negocio, el auditor deber

considerar como afecta a los estados financieros tomados como un todo y

si las aseveraciones de los estados financieros son consistentes con el

conocimiento del auditor del negocio.

1.2.

Entrevista preliminar, para obtener la informacin.

1.2.1. Informacin acerca de los antecedentes de los clientes

La ola reciente de litigios en que los auditores se ven involucrados ha dado un

nuevo inters a la necesidad de que los contadores investiguen a los prospectos

de auditora antes de hacerse cargo de esta. Los contadores debern investigar la

historia del cliente en perspectiva, incluyendo temas tales como las lneas de

productos, su clasificacin de crdito, la posicin de su capital de trabajo, y las

identidades y reputacin de los accionistas principales, los directores, los

funcionarios y los asesores legales. Muchos contadores prefieren evitar trabajos

GRUPO N 5

Pgina 12 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

que impliquen un grado relativamente altos de riesgos, consecuencia de

resultados operativos abultados o de fraude administrativo; otros pueden aceptar

esos trabajos, pero reconoceran la necesidad de ampliar los procedimientos de

auditora para compensar el nivel anormal de riesgo.

Siempre es importante que los auditores descubran porque un nuevo cliente

desea una auditoria, y que resultados especficos espera alcanzar. Los

procedimientos de auditora no son los mismos para todos los tipos de trabajo; el

trabajo de auditora que se haga depender en un alto grado de cualesquiera

objetivos especiales, tales como: a) presentacin de declaraciones ante la SEC.

b) la venta del negocio, o, c) el cambio en un convenio social. En algunos casos

los auditores pueden descubrir que la compaa cliente tiene necesidad de

servicios muy diferentes a los que tena en mente al contratar a los auditores

independientes.

Los auditores disponen de varias fuentes de informacin acerca de los clientes en

prospecto. Las publicaciones comerciales, las de las dependencias

gubernamentales, y las guas para auditoria de la industria del AICPA son tiles

para tener una orientacin acerca de la industria del cliente. Los dictmenes de

auditora previos, los informes anuales a los accionistas, las declaraciones ante la

SEC, y la declaracin de impuestos de aos anteriores son fuentes excelentes de

informacin sobre antecedentes financieros. Las plticas informales entre el

auditor jefe y los funcionarios clave del cliente en prospecto pueden suministrar

informacin acerca de la historia, el tamao, las operaciones, los registros

contables y los controles internos de la empresa.

1.2.2. Comunicacin con los auditores anteriores

Una fuente excelente de informacin acerca de un cliente en perspectiva a quien

previamente le han practicado auditoria es el auditor anterior. El examen del

auditor sucesor puede facilitarse grandemente si consulta con los auditores

anteriores, y si revisa los papeles de trabajo del predecesor. La comunicacin con

los auditores anteriores puede suministrar a los nuevos contadores la informacin

en cuanto a los antecedentes del cliente, detalles acerca del sistema de su control

interno, y evidencia en cuanto a los saldos de las cuentas al principio del ao que

se audita.

En ocasiones el cliente puede buscar el cambio de auditores por desacuerdo con

los auditores anteriores sobre principios de contabilidad o procedimientos de

auditora. Por esta razn, la Declaracin No 7 de Normas de Auditoria requiere a

GRUPO N 5

Pgina 13 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

los auditores sucesores hacer ciertas investigaciones con los auditores

predecesores antes de aceptar el trabajo. Estas investigaciones debieran incluir

preguntas sobre desavenencias relativas a los principios de contabilidad con la

gerencia, la integridad de la misma y otras cuestiones que ayudaran a los

auditores sucesores a decidir si aceptan el trabajo.

A los auditores se les prohbe, por razones de tica, revelar la informacin

confidencial que reciban en el curso de una auditoria sin el consentimiento del

cliente. Por ello los auditores sucesores debieran obtener el consentimiento del

cliente en prospecto antes de hacer investigaciones acerca de los auditores

anteriores. Debern adems pedir al cliente que autorice a los auditores anteriores

a contestar plenamente. Si el cliente en prospecto esta renuente a autorizar la

comunicacin con los auditores predecesores, los contadores sucesores debieran

considerar las implicaciones de la situacin antes de decidir si aceptan el trabajo.

1.2.3. Visita a la planta Fsica y las oficinas

Es til para conocer mejor la empresa del cliente y sus operaciones, por lo que

representa una oportunidad-ad para observar las operaciones y conocer personal

importante.

Otro paso preliminar til para los auditores es el de arreglar un recorrido de

inspeccin de la planta y las oficinas de un cliente en prospecto. Esta visita dar a

los auditores una comprensin de la distribucin de la planta, el proceso d

fabricacin, los productos principales y las salvaguardas fsicas que rodean a los

inventarios. Durante el recorrido, los auditores debern estar alerta para detectar

posibles problemas. La herrumbre en el equipo puede indicar que los activos de la

planta han estado ociosos; el polvo excesivo en las materias primas o en las

mercancas terminadas pueden sealar un problema de obsolescencia. El

conocimiento de las instalaciones ayudara a los auditores a planear el nmero de

auditores miembros del personal que se necesitara para participar en la

observacin del inventario.

La visita da a los auditores la oportunidad de observar directamente que tipos de

documentacin interna se usan para registrar actividades tales como el recibo de

materias primas, el traslado de materiales a la produccin, y el embarque de las

mercancas terminadas a los clientes. Esta documentacin es esencial para el

estudio y evaluacin del control interno por parte de los auditores.

Al pasar por las oficinas los auditores conocern la localizacin de varios registros

contables. Pueden tambin determinar cuntas subdivisiones de deberes son

GRUPO N 5

Pgina 14 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

prcticamente necesarias en la organizacin del cliente mediante la observacin

de los empleados de oficina. Adems en la visita dar una oportunidad para

conocer al personal clave, cuyos nombres figuran en el cuadro de la organizacin.

Los auditores registraran la informacin acerca de los antecedentes del cliente en

un archivo permanente disponible para consulta en trabajos futuros.

1.2.4. Arreglos preliminares con los clientes

El enfoque de los auditores a un trabajo no es el de los detectives que buscan

evidencias de un fraude; es el de reunir pruebas positivas, constructivas, para

probar lo razonable y lo valido de los estados financieros del cliente.

Una conferencia con el cliente antes de empezar el trabajo es un paso til para

evitar malos entendidos. La conferencia deber incluir la naturaleza, el propsito y

los alcances de la auditoria, y cualesquiera cuestiones que concebiblemente

puedan producir friccin. Puesto que los honorarios estn generalmente en la

mente tanto del cliente como de los auditores, deber tratarse el asunto con toda

franqueza, pero sin dar impresin de que el principal inters de los auditores esta

en ganar altos honorarios.

Como una base para una conferencia que valga la pena antes del trabajo, los

auditores pueden hacer un estudio preliminar d los registros contables y los

estados mensuales del cliente, determinando la existencia posible de cualesquiera

problemas especiales. Generalmente el costo del estudio no es grande;

normalmente este costo se incluye en el honorario total de la auditoria.

Un entendimiento claro entre el cliente y los auditores, relativo al alcance del

examen y la condicin de los registros contables en la fecha de iniciacin, es un

paso esencial en la planeacin de una auditoria. De otro modo los auditores

pueden llegar a iniciar un examen para encontrar solamente que las transacciones

correspondientes al periodo que se va a examinar no estn todava

completamente registradas. No es el trabajo de los auditores bosquejar los

asientos de ajuste rutinarios o balancear los libros auxiliares con las cuentas de

control. Hacer este tipo de trabajo para un cliente de auditora violara la definicin

independencia de la SEC.

Un nuevo cliente deber estar informado en cuanto al grado de investigacin de

los saldos inciales de cuentas tales como las de la planta y el equipo y los

inventarios. Para determinar lo adecuado del gasto por depreciacin durante el

ao en curso, y los saldos correctos de las cuentas de planta y el equipo a la fecha

del balance general, los auditores deben investigar la validez de las cuentas de

propiedad al principio del periodo. Si los auditores no pueden tener una prueba

GRUPO N 5

Pgina 15 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

satisfactoria en cuanto al inventario inicial, puede ser necesario negar una opinin

del estado de resultados en la primera auditoria de un nuevo cliente.

En algunos casos, la auditoria satisfactoria del negocio en aos anteriores por

otras firmas de auditora de prestigio puede capacitar a los auditores para aceptar

los saldos iniciales del ao en curso con un mnimo de trabajo de comprobacin;

en otros casos, en los que no se haya hecho auditoria satisfactoria recientemente,

ser necesario un anlisis extenso de las transacciones de los aos anteriores

para establecer los saldos los saldos de las cuentas al principio del ao en curso.

En estas ltimas situaciones debiera hacerse entender al cliente que el alcance y

el costo de la auditoria inicial puede ser mayor que el trabajo ya realizado y que no

requerir anlisis de las transacciones de aos anteriores.

1.3.

PLANIFICACION.

La primera norma de auditora generalmente aceptada del trabajo de campo

requiere de una planificacin adecuada.

La auditoria se debe planificar de forma adecuada y los ayudantes, si es que

se tienen se deben supervisar en forma correcta.

Existen tres razones por las cuales el auditor planea adecuadamente sus

compromisos : para permitir que el auditor obtenga las evidencias suficientes y

competentes y suficientes para las circunstancias, ayudar a mantener los costos a

un nivel razonable y evitar malos entendidos con el cliente.

Hay 7 partes importantes de la planificacin de la auditoria:

Plan previo

Obtencin de antecedentes de el cliente

Obtener informacin sobre las obligaciones legales del cliente

Realizacin de procedimientos analticos preliminares

Evaluacin de la importancia y el riesgo

Conocimiento de la estructura del control interno

Evaluacin del riesgo de control

1.3.1 PLAN PREVIO DE AUDITORIA.

La mayor parte de la planificacin previa ocurre al principio de la auditoria con

frecuencia en la oficina del cliente, en la medida de lo posible. Implica decidir si se

acepta o contina haciendo la auditoria para el cliente, evaluar las razones del

cliente para la auditoria, obtener una carta de compromiso y seleccin al personal

de la auditoria.

1.3.1.1.

GRUPO N 5

Planes de auditoria

Pgina 16 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

La primera norma del trabajo en el terreno establece que:

El trabajo debe planearse adecuadamente, y los ayudantes, si los hay, debern

ser supervisados adecuadamente.

El uso de una carta de compromiso no se limita a trabajos de auditora; la

documentacin del entendimiento mutuo entre los contadores y el cliente es

conveniente antes de prestar cualquier tipo de servicio profesional.

Para realizar una auditora e conformidad con esta norma, el auditor que la tiene a

su cargo debe desarrollar un plan de accin organizar, coordinar y programar las

actividades del personal de auditora. Esta planeacin por anticipado se lleva

generalmente a cabo por medio de la preparacin de planes de auditora,

programas de auditora, y presupuestos del tiempo.

Un plan de auditora es una perspectiva del compromiso. Aun cuando los planes

de auditora difieren en cuanto a su forma y contenido entre estas firmas de

contadura pblica, un plan tpico incluye detalles sobre lo siguiente:

1. Descripcin de la compaa cliente, su estructura, negocio y organizacin.

2. Objetivos de la auditoria.

3. Naturaleza y amplitud de los servicios, tales como la preparacin de

declaraciones de impuestos que debe llenar el cliente.

4. Fecha y programacin del trabajo de auditora.

5. El trabajo que har el personal del cliente.

6. Requerimientos del personal durante el compromiso.

7. Fechas meta para terminar con los segmentos principales de compromiso,

tales como el estudio y evaluacin del control interno, las declaraciones del

impuesto, el dictamen de la auditoria, y las declaraciones ante la SEC,

8. Cualesquiera problemas especiales que tengan que resolverse en el

transcurso del compromiso.

1.3.2. INVESTIGACION DE NUEVOS CLIENTES:

Antes de aceptar a un nuevo cliente, la mayora de los despachos de contadores

pblicos investigan la CIA para determinar Su aceptabilidad. Deber evaluarse la

posicin del posible cliente en la comunidad empresarial, estabilidad financiera y

las relaciones con los despachos de contadores pblicos anteriores.

En el caso de los clientes que han sido auditados anteriormente por otro despacho

de contadores pblicos el nuevo auditor debe comunicarse con el auditor anterior.

El propsito de esto es ayudar al auditor sucesor si debe de aceptar o no el

compromiso. Esto ayuda al sucesor a conocer si el cliente no tiene integridad o si

ha habido problemas con principios de contabilidad, los procesos de auditora o

los inventarios.

GRUPO N 5

Pgina 17 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

La responsabilidad de iniciar la comunicacin es del auditor sucesor. Aun cuando

un cliente posible haya sido auditado por otra firma de contadores pblicos, a

menudo se hacen otras investigaciones. Las fuentes de informacin incluyen

abogados locales, otros despachos de contadores, bancos y otras empresas.

1.3.2.1.

CLIENTES CONTINUOS:

Los contadores pblicos evalan sus clientes existentes cada ao para determinar

si existen razones para no continuar realizando una auditoria. En conflictos

anteriores sobre como poder dar un alcance adecua-do a la auditoria, el tipo de

opinin que se va a emitir o los honorarios son causas por las cueles el auditor

suspende Su relacin con el cliente. Se determina si al cliente le falta integridad y

por, lo tanto ya no debe de ser Su cliente. Si existe un litigio contra un despacho

de contadores pblicos por parte del cliente o una demanda contra el mismo por

parte del despacho de contadores pblicos, el despacho no puede hacer una

auditoria.

La investigacin de clientes nuevos y la reconsideracin de los existentes es parte

esencial para decidir sobre el riesgo de una auditoria aceptable.

1.3.3. RAZONES DEL CLIENTE PARA UNA AUDITORIA:

Los usos ms probables de los estados financieros pueden determinarse a partir

de la experiencia previa con el cliente y de plticas con la direccin. A lo largo del

trabajo el auditor obtiene informacin adicional del porque se quiere realizar una

auditora y los probables usos de los estados financieros.

1.3.4. OPERACIONES CON PARTES RELACIONADAS:

Las operaciones con partes relacionadas son importantes para los auditores

porque manifestaran en los estados financieros si son importantes. Las normas

internacionales de contabilidad, requieren la manifestacin de la naturaleza de la

relacin que se tiene con una tercera parte, una descripcin de las operaciones,

incluyendo montos en dlares y montos vencidos y con partes relacionadas.

1.4 REVISIN ARCHIVOS Y PAPELES DE TRABAJO

1.4.1. ACTA CONSTITUTIVA:

El acta constitutiva es otorgada por el estado en el cual se constituye la compaa

y es el documento legal necesario para reconocer a una empresa como entidad

independiente. En ella se incluye el nombre exacto de la compaa, la fecha de Su

constitucin, los tipos y montos social que emite la compaa y los tipos de

Montos de capital social que emite la compaa y los tipos de actividades

empresariales que puede realizar.

1.4.2 MINUTAS DE LAS JUNTAS:

GRUPO N 5

Pgina 18 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

Son el registro oficial de las juntas del consejo directivo y accionistas. Estas

incluyen resmenes de los te-mas ms importantes que se analizaron en estas

juntas y las decisiones que tomaron los directores y accionistas.

Las minutas incluyen 2 tipos de informacin pertinente:

1. Autorizaciones y debates del consejo directivo que afectan el riesgo

inherente, como compensacin a funcionarios, nuevos contratos y

convenios, adquisicin de propiedades, prstamos y pagos de dividendos.

2. La informacin incluida en las minutas que afecta la evaluacin que hace el

auditor del riesgo inherente.

1.4.3. CONTRATOS:

La mayora de los contratos son de sumo inters para las partes en la auditoria, y

en la prctica reciben especial atencin durante las pruebas detalladas.

1.4.4 PAPELES DE TRABAJO:

Los papeles de trabajo son los archivos que guarda el auditor de los

procedimientos aplicados, las pruebas realizadas, la informacin obtenida y las

conclusiones pertinentes a las que se llegaron en la auditoria.

El auditor emplea papeles de trabajo para facilitar Su examen y proporcionar un

registro de la auditora realizada. No existe una forma estndar para los papeles

de trabajo. No deber ser inflexible la forma y contenido de los papeles de trabajo.

Ms bien los papeles de trabajo se disearan para satisfacer las preferencias del

auditor relativas a conceptos tales como planeacin, ndices y formas de la cedula.

1.4.5 BASE PARA LA PLANIFICACION DE LA AUDITORIA:

Los papeles de trabajo incluyen informacin sobre planificacin diversa como

puede ser informacin descriptiva sobre la estructura de control interno, un

presupuesto de tiempo para cada una de las areas de la auditoria, un programa

de auditora y los resultados de la auditoria del ao anterior.

1.4.6 REGISTRO DE LAS EVIDENCIAS ACUMULADAS Y RESULTADOS DE

PRUEBAS:

Los papeles de trabajo son el principal medio de documentacin en la realizacin

de la auditoria. Si se presenta una necesidad el auditor debe ser capaz de

demostrar a las dependencias regulatorias y a los tribunales que la auditoria

estuvo bien planeada y adecuadamente supervisada, los datos fueron

convenientes y oportunos y el informe de auditora fue adecuado considerando

sus resultados.

GRUPO N 5

Pgina 19 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

1.4.7. DATOS PARA DETERMINAR EL TIPO ADECUADO DE INFORME DE

AUDITORIA:

Los papeles de trabajo son una fuente importante de informacin que ayuda al

auditor a decidir el informe adecuado de auditora que va a emitir en determinadas

circunstancias.

1.4.8 BASE DE ANALISIS PARA SUPERVISORES Y SOCIOS:

Son el principal marco de referencia que utiliza el personal de supervisin para

evaluar si se reunieron datos suficientes y competentes para justificar el informe

de la auditoria.

1.4.8.1

ARCHIVOS PERMANENTES:

Los archivos permanentes tienen como objetivo reunir datos de naturaleza

histrica o continua relativos a la presente auditoria. Son una fuente conveniente

de informacin sobre la auditoria que es de inters continuo de un ao a otro en

estos se incluye lo siguiente:

1. Resmenes o copias de documentos de la compaa que son de

importancia contina como el acta constitutiva, los estatutos, los convenios

legales de emisin y compra de bonos y los contratos.

2. Anlisis de aos anteriores de cuentas que tienen importancia continua

para el auditor.

3. Informacin relacionada con el conocimiento de la estructura de control

interno de la compaa

4. Los resultados analticos de de auditorias de aos anteriores.

1.4.8.2

ARCHIVOS PRESENTES:

Incluyen todos los documentos de trabajo aplicables al ao que se est aplicando.

Existe un conjunto de archivos permanentes para el cliente y otro para el ao de la

auditoria.

Composicin:

1.4.8.2.1.

PROGRAMA DE AUDITORIA:

Comnmente se conserva el programa de auditora en archivo separado a fin de

mejorar la coordinacin en todas las partes de la auditoria.

Informacin general:

GRUPO N 5

Pgina 20 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

Incluyen memorandos de planificacin de auditora, resmenes o copias de las

minutas de las juntas del c-consejo directivo, resmenes de contratos o convenios,

notas sobre platicas con el cliente y comentarios o anlisis.

Balanza de comprobacin de trabajo:

Es la tcnica que utiliza el auditor para analizar los montos de las cuentas en la

auditoria que le permite a el auditor ahorrar tiempo. Cada cuenta analizada es

respaldada por una cedula secundaria.

Cedulas de apoyo:

Se clasifican en:

Anlisis: tiene por objetivo mostrar la actividad de una cuenta del balance

durante un periodo determinado.

Pruebas de razonabilidad: Contiene informacin que permite a el auditor

evaluar si hay un error considerando los resultados de la auditoria.

Resumen de procedimientos: En esta se resumen los resultados de un

procedimiento de auditora especfico realizado.

Informacin: Este tipo de cedula contiene informacin en relacin a

evidencias de auditoria

Documentacin externa: Consiste en la documentacin externa que renen

los auditores tales como contestaciones de confirmacin y copias de

convenios.

Propiedad de los papeles de trabajo:

Los papeles de trabajo son de la propiedad exclusiva del auditor. La nica vez que

otra persona, incluyendo al cliente tiene derechos legales para examinar los

papeles de trabajo es cuando los requiere un tribunal como evidencia legal. Se

conserva en los despachos como fuente de consulta.

Definicin Papeles de Trabajo

Los papeles de trbalo, son el conjunto de documentos en que el auditor registra

los datos e informes obtenidos durante su examen, los resultados de las pruebas

realizadas y la descripcin de las mismas. En un sentido amplio puede definirse

como todos los documentos que fundamentan y respaldan su informe, recibidos

de terceros ajenos a la entidad, de la propia entidad y elaborados por el auditor en

el transcurso de su examen y hasta el momento de emitir su informe.

Los papeles de trabajo tambin pueden definirse como el conjunto de cedulas y

documentos en los cuales el auditor registra los datos y la informacin obtenida,

as como los resultados de las pruebas realizadas durante el curso de la auditoria,

y que respaldan su informe.

GRUPO N 5

Pgina 21 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

Caractersticas

Los papeles de trabajo, deben reunir las siguientes caractersticas:

a) Preparase en forma ntida, clara, concisa y precisa, para utilizara una

ortografa correcta, lenguaje entendible, limitacin de abreviaturas,

referencias lgicas, marcas y explicacin de las mismas.

b) Se elaboraran con el mayor cuidado, de tal forma que se incluya en ellos

los datos necesarios exigidos por el buen criterio del auditor.

c) Deben ser previamente planeados, de tal forma que evidencien la labor

efectuada por el auditor y sustenten los comentarios vertidos en el informe

de auditora.

d) Son de propiedad de las unidades operativas correspondientes, por lo que

se adoptaran las medidas oportunas para garantizar su custodia y

confiabilidad.

Estructura General

Los papeles de trabajo deben tener la siguiente estructura:

a) ENCABEZAMIENTO: Que contendr la siguiente informacin mnima:

-

El nombre de la entidad

La identificacin del ejercicio o periodo de examen

Una descripcin precisa del contenido del papel de trbalo

Fecha de corte de operaciones

Fechas de preparacin

Los nombres y/o inciales de las personas responsables de su

preparacin

El auditor debe adquirir el hbito de encabezar un papel de trabajo

con la informacin antes de referida, previa la ejecucin del anlisis

que se trate.

b) ANLISIS ESPECIFICO O CONTENIDO: Trata la siguiente informacin

bsica.

- Objeto de su preparacin

- Naturaleza, momento y extensin de las pruebas

- Hechos relevantes y materiales

GRUPO N 5

Pgina 22 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

- Fuentes de informacin

- Conclusiones alcanzadas

La informacin contenida en los anlisis especficos no concluir

copias extensas de los asientos que figuran en los registros

contables, ni de las cifras que constan en los estados financieros o

sus anexos. Antes de describir su contenido tendr en cuenta las

indicaciones que se dan al respecto, en la Planeacin de papeles de

trabajo.

c) INDICES, MARCAS Y REFERENCIAS: Que contendrn las siguientes

condiciones:

- Cuando se empleen marcas y smbolos en lugar de descripciones,

para indicar la ejecucin de una operacin de auditora, se deber

escribirse su significado.

- Todos los papeles de trabajo sern identificados a travs de un

ndice, el mismo que servir para su ordenamiento.

- Las referencias mostraran en forma objetiva, a travs de los papeles

de trabajo, las conexiones correspondientes entre cedulas, anlisis,

etc, y su correspondiente relacin con los estados financieros y el

contenido del informe de auditora.

Los papeles de trabajo recibidos de terceros o preparados por la

entidad, no tendrn necesariamente esta estructura, sin embargo, en

ellos se incluir las marcas, ndices y referencias que sean

necesarias, as como la identificacin de su origen.

Ejemplo: Documento preparado por la empresa y/o entidad.

Documento preparado por el Banco.

1) ndices. Referencias y Marcas

ndices: Son nmeros o letras asignadas a los papeles de trabajo

realizados por el auditor para facilitar su archivo y ubicacin. Los ndices

debern ser escritos con lpiz de color rojo e irn incluidos en el margen

superior derecho de cada pagina, donde sean mas visibles.

Los ndices en los papeles de trabajo se realizaran en el curso de la

auditoria o al concluirse la misma. Existen diferentes alternativas para la

inclusin de ndices

GRUPO N 5

Pgina 23 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

Marcas: Las marcas del auditor, llamadas tambin claves de auditoria, son

signos convencionales y distintivos que realiza el auditor para sealar el

tipo de trabajo y las pruebas efectuadas, de tal manera que el alcance del

trabajo quede perfectamente establecido en los registros y documentos de

la entidad bajo examen asi como en los papeles de trabajo. Adems

permiten conocer los procedimientos de auditora que se aplicaron y cual

no. Las marcas se escribirn con lpiz de color rojo.

Utilizacin de las marcas de la auditoria

Las marcas de la auditoria se clasifican en: Marcas con significado uniforme

y a criterio del auditor.

Marcas con significado uniforme

Son aquellas cuyos smbolos identifican a ciertos procedimientos de

auditora de manera uniforme, de tal forma que tienen el mismo significado,

por lo tanto cualquier auditor que mira este tipo de marcas entiende la

accin realizada Ejemplo:

SIMBOLO

SIGNIFICADO

S

rastreada.

Documentacin sustentadora, transaccin

C

N

Comprobacin de sumas

Ligado, indagado

Chequeo, comprobado

Comparado

Analizado

Comparado

Observado

Conciliado

Inspeccionado

Rastreado

Circularizado, confirmado

Notas explicativas

No autorizado

Marcas con significado a Criterio del auditor

GRUPO N 5

Pgina 24 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

Son aquellos que el auditor, crea en un momento determinado, pero se

requiere que su significado sea explicitado por el auditor que lo creo.

Ejemplo:

SIMBOLO

T

N

SIGNIFICADO

Sumas comprobadas

No Circularizado

Referencias: Las referencias indican en forma objetiva, las conexiones

entre cedulas sumarias y analticas, etc., y su correspondiente relacin con

el contenido del informe de auditora.

Ejemplo:

La Hoja de Trabajo Principal. tendr el ndice HP

La sumaria Caja-Bancos, llevara el ndice B y en la referencia para la

cuenta Bancos B1

La subsumaria o subcedula de bancos, llevara el ndice B1 y en las

referencias para los bancos sern Banco Pichincha B1.1 y Banco

Amazonas B1.2

La cedula analtica del Banco Pichincha llevara el ndice B1.1 la cual

adems contiene un numero quebrado, para indicar el numero de

hojas que contiene esta analtica.

El numerado: es igual al nmero cronolgico de hojas utilizadas

El denominador: corresponde al nmero total de hojas utilizadas

En el presente ejemplo, la cedula analtica del Banco Pichincha est

compuesta de tres hojas, por lo que su ndice es B1.1 a B1.1

1/3

3/3

Archivo de los Papeles de Trabajo

a. Archivo permanente: Contiene informacin de inters y utilidad

para ms de una auditoria o necesaria para auditorias subsiguientes.

La mayor parte de este archivo se obtiene en la primera auditoria, en

las prximas solamente se requiere ir actualizando.

Ejemplo:

100

Instrucciones permanentes sobre

auditorias o informes

01- 10

Programa de auditoria para el archivo

permanente

GRUPO N 5

Pgina 25 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

11 30

31 40

41 50

CA8-3

Instrucciones sobre auditorias o informes

Vista preliminar a la entidad

papeles de auditoria de inters permanente

100 200

101 110

111 120

121 130

131 140

141 150

151 160

Organizacin interna de la entidad

Escritura de constitucin y estatutos

Lista de mximas autoridades

Lista de niveles directivos

Lista de principales funcionarios

Organizacin general de la entidad

Actas de sesiones

201 300

201 210

subsidiarias

211 220

221 230

Actividades Comerciales e Industriales

Relaciones comerciales con las empresas

Contratos de mercaderas a consignacin

Convenios de crdito

301 400

Organizacin Contable

301 310

Manual especifico de Contabilidad

311 320

Descripcin del departamento de

contabilidad y su personal

321 330

Descripcin de procedimientos, mtodos y

prcticas

contables

331 340

Lista de firmas o iniciales de personas que

autorizan

Documentos o firmas cheques.

341 350

Procedimientos de control previo

Flujogramas

351 360

Libros y registros utilizados

361 370

Plan de cuentas

401 500

401 410

financiera

411 420

resultados

421 430

efectivo

431 450

Historia Financiera

Resumen por aos del estado de situacin

501 600

501 510

511 520

Informacin Presupuestaria

Presupuestos anuales

Cedulas presupuestarias

GRUPO N 5

Resumen por aos del estado de

Resumen por aos del estado de flujo de

Anlisis financieros

Pgina 26 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

601 700

escrituras

601 610

611 620

621 630

631 640

fijos

641 650

651 660

661 670

Sntesis o copias de contratos o

701 800

701 710

711 720

721 730

Asuntos varios

Catlogos y listas de previos

Listas de proveedores

Flujos de operaciones

Contratos de trabajo

Contratos de obra

Contratos de compra-venta

Contratos de arrendamiento de activos

Escrituras de propiedades

Hipotecas

Escrituras de aumento de capital

b. Archivo Corriente: Est compuesto por papeles de trabajo

relacionados con la auditoria especifica de un periodo. La cantidad

de legajos o carpetas que forman parte de este archivo, varia de una

auditoria a otra, aun tratndose de una misma entidad o empresa. A

su vez este archivo se divide en:

Papeles de trabajo de uso general

Papeles de trabajo de uso especfico

Papeles de trabajo de uso general: Estn constituidos por papeles

de trabajo de la auditoria pero independientes de aquellos que se

elaboran o reciben de terceros o envan en el anlisis de los rubros

que se examinen.

Ejemplo:

A.1

A.1.1

A.1.2

Visita Preliminar

Informacin bsica de conocimiento de la entidad

Resultado de la evaluacin preliminar de control

A.2

A.2.1

A.2.2

A.2.3

A.2.4

Planificacin del trabajo

Memorando de la Planificacin

Planificacin preliminar

Planificacin especifica

Informes de auditoras anteriores

A.3

A.3.1

A.3.2

Notas Importantes

Notas recordatorias

Notas del auditor sobre asuntos pendientes

interno

GRUPO N 5

Pgina 27 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

A.4

A.4.1

A.4.2

Revisin de Papeles de Trabajo

Gua de la revisin de los papeles de trabajo

Hojas de supervisin

A.5

A.5.1

A.5.2

A.5.3

A.5.4

accionistas

Contingencias y otras informaciones

Carta de representacin

Certificados de actas

Correspondencia relacionada con el cliente

Extractos de actas de directorios o Juntas de

A.6

A.6.1

A.6.2

A.6.3

Carta a Gerencia

Carta A gerencia

Borrador de carta a gerencia

Cuestionarios de control interno

A.7

A.7.1

A.7.2

A.7.3

Programacin presupuestaria

Programas de trabajo

Distribucin de trabajo

Reportes de actividades

A.8

Estados Financieros preparados por la

A.8.1

A.8.2

A.8.3

A.8.4

A.8.5

A.8.6

Estado de situacin Financiera

Estado de Prdidas y Ganancias

Estado de Cambios en el Patrimonio

Estado de cambios en la Situacin Financiera

Notas a los estados Financieros

Anexos a los Estados Financieros

A.9

A.9.1

A.9.2

Hojas principales de trabajo

Estado de situacin Financiera

Estado de Prdidas y Ganancias

entidad

A.10

BZ

analticas y otros

Hojas de ajuste y re clasificaciones

Cedulas sumarias, Subsumarias, cedulas

Papeles de trabajo especficos de anlisis.

Papeles de trabajo de uso especifico: El ndice de los papeles de trabajo

especficos constaran de letras mayscula simples para las cedulas

sumarias y letras seguidas de nmeros correlativos para las Subsumarias,

cedulas analticas y otros papeles de trabajo relacionados con el anlisis de

las cuentas examinadas.

GRUPO N 5

Pgina 28 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

Ejemplo:

B

Caja Bancos

C

Inversiones

D

Documentos por cobrar y provisin para Cuentas Incobrables

E

Cuentas por Cobrar y Provisin para Cuentas Incobrables

F

Inventarios

G

Gastos y Pagos anticipados

H

Otros Activos Corrientes

I

Activos Fijos y Depreciacin Acumulada

J

Activos Intangibles

K

Cargos Diferidos

L

Otros Activos

M

Prestamos y Sobregiros Bancarios

N

Documentos por Pagar

O

Cuentas por Pagar

P

Impuesto a la Renta

Q

Gastos Acumulados

R

Otros pasivos a Corto Plazo

S

Obligaciones a Corto Plazo

T

Patrimonio

U

Ventas

W

Costo de Ventas

X

Gastos Operacionales

Y

Otros Ingresos

Z

Otros Gastos

1.5 Determinar indicadores

Determinar los criterios, parmetros e indicadores de gestin, que constituyen

puntos de referencia que permitirn posteriormente compararlos con resultados

reales de sus operaciones, y determinar si estos resultados son superiores,

similares o inferiores a las expectativas.

En otras palabras es un instrumento de medicin de las variables asociadas a las

metas, los pueden ser cualitativos o cuantitativos. Esto es fundamental para el

mejoramiento de la calidad, debido a que son medios econmicos y rpidos de

identificacin de problemas.

El principal objetivo de los indicadores, es poder evaluar el desempeo del rea

mediante parmetros establecidos en relacin con las metas, con los resultados

obtenidos se pueden plantear soluciones o herramientas que contribuyan al

mejoramiento o correctivos que conlleven a la consecucin de la meta fijada.

1.5.1 Criterios

Cada medidor o indicador debe satisfacer los siguientes criterios:

GRUPO N 5

Pgina 29 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

1.5.2 Medible:

Esto significa que la caracterstica descrita debe ser cuantificable en trminos ya

sea del grado o frecuencia de la cantidad.

1.5.3 Entendible:

El medidor o indicador debe ser reconocido fcilmente por todos aquellos que lo

usan.

1.5.4 Controlable:

El indicador debe ser controlable dentro de la estructura de la organizacin.

1.6.

DEFINICION DE OBJETIVOS Y ESTRATEGIAS DE AUDITORIA

Analizar la situacin actual por la que atraviesa la empresa, para determinar

sus verdaderas capacidades y proyectar un camino de accin.

Implementar programas contables computarizados que permitan obtener

de manera oportuna cualquier tipo de informacin.

Contratar un experto en esta rea para que de manera optima y

oportuna permita conocer el estado de la empresa.

Efectuar un estudio minucioso de la oferta y demanda del mercado local

que ayude a tomar decisiones enfocadas a la ampliacin de las nuevas

sucursales.

Realizar encuestas a clientes y en lugares de mayor concurrencia.

Contar con el personal necesario para realizar de manera rpida y

eficiente este trabajo.

Incrementar las ventas para mantener solvencia en la empresa.

Realizar publicidad ya sea en radio, televisin, vallas publicitarias, etc.,

de manera que estas nos permitan ser ms conocidos.

Implementar el servicio pre-venta y posventa para tener una mejor

captacin de clientes y hacer que este se sienta satisfecho y siempre

regrese.

GRUPO N 5

Pgina 30 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

Ofrecer precios justos al cliente.

Contactar canales de distribucin de mercadera directos los cuales

permitan llegar a su destino con precios accesibles.

Tomar como referencia el volumen de ventas, mas no de precio.

Mantener un integro control con el stock de mercaderas.

Delegar responsabilidades al personal de bodega con respecto al

ingreso y salida de la mercadera.

Contar con los implementos necesarios y un programa especializado, el

cual facilite y no permita fallos en el registro de mercadera.

Optimizar recursos.

Implementar un sistema de reciclaje interno.

Concienciar al personal sobre todo lo que puede causar desperdicio y

cmo afectara a todos quienes integran la empresa.

Incorporar la tecnologa necesaria que permita facilitar el trabajo a los

empleados.

Determinar un porcentaje anual, para la compra de tecnologa y

maquinaria, con el fin de realizar de forma rpida y eficiente el trabajo.

Contar con proveedores que distribuyan tecnologa y maquinaria de

calidad.

Encontrar la manera ms eficiente para entregar un mejor servicio.

Capacitar habitualmente al personal sobre relaciones humanas, las

maquinarias que utilizan etc., para de esta forma actuar de forma

eficiente y mantener al cliente satisfecho.

Adecuar el ambiente de la empresa, de manera que el cliente se sienta

cmodo.

Realizar planes estratgicos para el mejor desempeo de la empresa.

Contar con personal capacitado para esta rea.

Realizar

un

anlisis

FODA

para

determinar

sus

fortalezas,

oportunidades, debilidades y amenazas.

Crear un cronograma de actividades para la mejor organizacin del

personal.

GRUPO N 5

Pgina 31 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

Utilizar lineamientos adecuados sobre la labor que desempea cada

empleado.

Establecer el tiempo exacto para la ejecucin de cada tarea

encomendada.

Realizar diariamente un trabajo ptimo con el cual el cliente se sienta

totalmente satisfecho.

Controlar oportunamente el

desempeo de las labores de cada

empleado.

Crear un buzn de sugerencias para el cliente.

Cumplir acertadamente con las metas propuestas.

Otorgar bonos trimestrales tomando en cuenta el porcentaje de la meta

cumplida.

Concienciar al personal, dndole a conocer que el desarrollo de la

empresa, ser para beneficio de todos quienes la conforman.

Contar con personal de calidad que contribuya al crecimiento de la

empresa.

Instalar programas de contratacin para la seleccin del nuevo personal.

Elaborar pruebas psicolgicas en las cuales se pueda medir su

capacidad.

Diversificar tanto nuestros productos como nuestro servicio para beneficio

del cliente y de la empresa.

Instruirnos por medio del Internet la actualidad en productos y servicios.

Mantener una excelente comunicacin con el consumidor.

Fortalecer el manejo del rea administrativa.

Crear manuales administrativos por escrito, que permitan regular los

procesos de la empresa.

Contar con profesionales de excelencia para el manejo de esta rea.

GRUPO N 5

Pgina 32 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

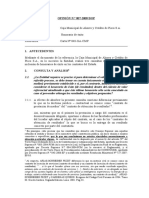

1.7.

CA8-3

EVALUACION DE ESTRUCTURA Y CONTROL INTERNO

ORGANIGRAMA ESTRUCTURAL

GERENTE

GENERAL

ADMINISTRATIVO

COMERCIAL

FINANCIERO

-RECURSOS

HUMANOS

-CONTABILIDAD

-COMPRAS

-VENTAS

-FINANZAS

ORGANIGRAMA FUNCIONAL

GERENTE GENERAL

TOMA DE DECISIONES

APROBACION DE BALANCES

DETERMINA POLITICAS Y

OBJETIVOS

ADMINISTRATIVO

PLANIFICAR ACTIVIDADES

ORGANIZAR SU

CUMPLIMIENTO

DIRIGIR SU EJECUCION

-RECURSOS HUMANOS

-CONTABILIDAD

GRUPO N 5

COMERCIAL

RELIZAR UNA BUENA

PROMOCION

REALIZAR UNA BUENA

COMERCIALIZACION

OFERTA DEL PRODUCTO

-COMPRAS

-VENTAS

FINANCIERO

CONTROLAR PRESUPUESTOS

CONTROLAR LA LIQUIDEZ DE

LA

EMPRESA

-FINANZAS

Pgina 33 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

ORGANIGRAMA DE POSICIN

GERENTE GENERAL

1 GERENTE GENERAL

1 ASISTENTE

1 SECRETARIA

ADMINISTRATIVO

1 JEFE DE RECURSOS HUMANOS

1 CONTADOR

-RECURSOS HUMANOS

2 ASISTENTES

1 SECRETARIA

-CONTABILIDAD

1 CONTADOR

3 AUXILIARES

1 SECRETARIA

GRUPO N 5

COMERCIAL

1 JEFE DE COMPRAS

1 JEFE DE VENTAS

-COMPRAS

1 ASISTENTE

-VENTAS

1 ASISTENTE

FINANCIERO

1 JEFE FINANCIERO

-FINANCIERO

2 AUXILIARES

1 SECRETARIA

Pgina 34 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

1.8. DETECCION DE FORTALEZAS, OPORTUNIDADES, DEBILIDADES Y

AMENAZAS (MATRIZ FODA)

F

O

*Tasa de inters activa

*PIB

*Crecimiento poblacional

*Competencia

*Diferenciacin

*Liderazgo en precios *Poder de

negociacin clientes

*Poder de negociacin proveedores

*Industria a la que pertenece

*Cultura y clima

Organizacional.

*rea de Marketing

A

*Filosofa Empresarial

Principios y valores,

visin,

misin,

objetivos,

estrategias, polticas.

*rea Administrativa

planificacin,

organizacin,

control,

coordinacin

,

evaluacin

*Inflacin

*Aspectos polticos

*Cultura

*Aspectos Tecnolgicos

, maquinaria

*Aspectos Legales

*Diversificacin

*rea de Servicios

preventa y postventa

Factores econmicos generales y condiciones de la industria que afectan al

negocio de la entidad.

Caractersticas importantes de la entidad, su negocio, su desempeo

financiero y sus requerimientos.

1.9.

Presentacin del presupuesto, copia del contrato de servicios

profesionales y conformacin del equipo de trabajo.

Presupuestos de tiempo para trabajos de auditoria

Generalmente las firmas de contadura pblica cobran a los clientes sobre una

base de tiempo, y por lo tanto deben llevarse registros detallados del tiempo

empleado en cada trabajo de auditora, un presupuesto de tiempo para una

GRUPO N 5

Pgina 35 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

auditoria se prepara estimando el tiempo el tiempo requerido para cada paso del

programa de auditora en relacin con cada una de las categoras de auditores, y

totalizando estas cantidades estimadas. Los presupuestos de tiempo son tiles

para otras funciones, adems de suministrar una base para la estimacin de los

honorarios. El presupuesto de tiempo es un recurso importante del auditor en jefe,

quien lo usa para medir la eficiencia de los ayudantes de la auditoria y para

determinar en cada etapa del compromiso si el trabajo est progresando en una

proporcin satisfactoria.

Siempre hay presin para terminar una auditoria dentro del tiempo estimado. Los

ayudantes que requieren ms tiempo normal para una tarea no es probable que

sean del agrado de los supervisores, o que logren ascensos rpidos. La habilidad

para desempear un trabajo satisfactorio cuando se dispone de tiempo abundante

no es un requisito suficiente, pues el tiempo nunca abunda en la contadura

pblica.

El desarrollo de los presupuestos de tiempo se facilita en el caso de trabajos

repetidos, recurriendo a los registros detallados de tiempo del ao anterior.

Algunas veces los presupuestos de tiempo no son posibles de cumplir porque los

registros del cliente no se encuentran en situaciones satisfactorias, o por otras

circunstancias especiales que se presentan. Aun cuando los tiempos estimados se

excedan, no debe haber compromiso con los estndares cualitativos en la

ejecucin del trabajo en el terreno. La reputacin profesional de la firma del

contador, y su compromiso legal para con los clientes y los terceros no permiten

ningn descuido u omisin de los procedimientos de auditora orientados a cumplir

una predeterminada estimacin de tiempo.

Informes a la gerencia

Cuando se descubran deficiencias serias en el control interno, los auditores

debern formular una carta de recomendacin para el cliente que contenga

sugerencias para superar las ineficiencias. Esta carta a la gerencia no solamente

proporciona al cliente ideas valiosas para mejorar el control interno, sino que

tambin sirve para minimizar la responsabilidad de los auditores en caso de que

posteriormente se descubra un desfalco o perdida seria. La carta a la gerencia

deber entregarse tan pronto como sea posible despus de que los auditores

terminen la evaluacin del control interno. Si la evaluacin del control interno se

termina antes de la fecha del balance general, las recomendaciones de los

auditores pueden implementarse con la rapidez suficiente para contribuir a la

confiabilidad de los estados financieros por el ao que se audita.

GRUPO N 5

Pgina 36 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

Honorarios

Cuando un negocio contrata los servicios de contadores pblicos independientes,

generalmente pedir una estimacin del costo de la auditoria al proporcionar esta

estimacin despus de haber sido contratados, los contadores se ocuparan

preferentemente del tiempo que probablemente se requerir para la auditoria. El

tiempo del personal es la unidad base para evaluar los honorarios de la auditoria.

Cada firma de contadores pblicos desarrolla un programa de cuotas por hora o

por da para cada categora de personal de auditora, basado en los salarios

directos y en aquellos costos totales como los impuestos y los seguros. A

continuacin la cuota directa se aumenta con los costos indirectos y el elemento

de utilidad. Adems de las cuotas bsicas por da o por hora, se cargan a los

clientes los costos directos en que incurre la firma de contadores pblicos por

concepto de viajes del personal, informes de proceso y otros desembolsos.

As la estimacin de honorarios de una auditoria implica generalmente la

aplicacin de las cuotas por da o por hora de la firma de contadores durante el

tiempo requerido que se estima. Puesto que el nmero exacto de das no puede

determinarse por anticipado, los auditores pueden simplemente dar clculo

aproximado de los honorarios o pueden multiplicar las tarifas por el tiempo

estimado, agregar una cantidad por problemas imprevistos y cotizar un grupo o

margen de cantidades dentro de los que quedara el honorario total. Una vez que

los auditores han dado una estimacin del honorario a un cliente, naturalmente

siente cierto apremio por conservar los cargos dentro de los lmites.

Adems de fijar los honorarios sobre la base de tarifas por da o por hora, muchas

firmas atienden algunos clientes mediante contratos de iguala. Un honorario anual

como iguala (a menudo pagada por cantidades iguales mensuales) se carga sin

fijarse en la cantidad de servicios prestados en un mes determinado. Los tipos de

servicios que abarcan estos contratos por iguala pueden incluir auditoria,

preparacin de declaraciones del impuesto, planeacin del impuesto, estados

mensuales y servicios de auditora administrativa.

Uso del personal del cliente

Otra cuestin que debe tratarse en la conferencia preliminar es lo que el personal

del cliente puede hacer para preparar la auditoria. Como se menciono

anteriormente el personal del cliente deber tener los registros contables al

corriente para cuando llegan los auditores. Puede adems preparase muchos

otros papeles de trabajo para los auditores por el personal del cliente, reduciendo

GRUPO N 5

Pgina 37 de 106

ELABORACIN DE MANUAL DE AUDITORIA DE GESTION

CA8-3

as el costo de la auditoria, y liberando a los auditores del trabajo de rutina. Los

auditores pueden fijar los encabezados de las columnas para estos papeles de

trabajo, y dar instrucciones al personal del cliente en cuanto a la informacin que

habr que reunir. Estos papeles de trabajo debern llevar membrete preparado

por el Cliente o P.P.C.-, y tambin las inciales del auditor que revisa el trabajo

ejecutado por el personal del cliente. Nunca debern aceptarse los papeles de

trabajo preparados por el cliente tal como este las formulas; tales papeles deben

revisarse y comprobarse por los auditores, a fin de que la firma de contadores

mantenga su situacin de independencia.

Entre las tareas que pueden asignarse a los empleados del cliente esta la

preparacin de la balanza de comprobacin del mayor general, la preparacin de

una balanza de comprobacin de cuentas por cobrar por antigedad de los saldos,

un anlisis de las cuentas por cobrar canceladas, una lista de aumentos a la

propiedad, los retiros durante el ao, y un anlisis de las diversas cuentas de

ingresos y gastos.

1.9.1. Carta de la gerencia ratificando la contratacin de los servicios

profesionales

Cartas de compromiso

Este entendimiento preliminar con el cliente deber registrarse en una carta

compromiso de los auditores, en la que quede aclarada la naturaleza del trabajo,

cualesquiera limitaciones al alcance de la auditoria, el trabajo que llevara a cabo el

personal del cliente, y la base para calcular el honorario del auditor. El comit de

auditora de una junta de directores de una gran compaa, nombra generalmente

los accionistas. Los arreglos para una auditoria de un negocio pequeo o de

tamao medio se hacen a menudo con el propietario, un socio, o un ejecutivo,

tales como el presidente, el tesorero, o el contralor.

Comits de auditoria

El AICPA y la SEC han recomendado que las empresas propiedad del pblico