Professional Documents

Culture Documents

Sistema de Intermediación Directa

Uploaded by

Jessy Francia GarcesOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Sistema de Intermediación Directa

Uploaded by

Jessy Francia GarcesCopyright:

Available Formats

UNIVERSIDAD NACIONAL AGRARIA DE LA SELVA

FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

DEPARTAMENTO ACADMICO DE CIENCIAS CONTABLES Y FINANCIERAS

SISTEMA DE INTERMEDIACION FINANCIERA DIRECTA

CURSO

FINANZAS PRIVADAS II

DOCENTE

CPC FERRER TARAZONA ROYER

INTEGRANTE

:

FRANCIA GARCES, ISABEL

HILARIO DURAND, MAYUMI

REATEGUI BUENO, LINDSAY

TINGO MARIA PER

2016

EL SISTEMA DE INTERMEDIACIN FINANCIERA

FINANZAS PRIVADAS II

Es un proceso donde las instituciones financieras como las instituciones bancarias

(indirectas) y las casas de instituciones de bolsa (directas) trasladan recursos de los

agentes superavitarios hacia los agentes deficitarios. (Lizarzaburu, 2014).

Est conformado por mecanismos e instituciones que permiten canalizar los recursos

de los agentes superavitarios hacia los agentes deficitarios. El sistema de

intermediacin financiera puede ser:

a) Sistema

de

Intermediacin

Directa.-

Sucede

cuando

existe

un contrato directo entre los agentes superavitarios y los agentes deficitarios

emitiendo acciones y bonos que son adquiridos por los agentes superavitarios,

de esta forma para captar recursos que sern reinvertidos en actividades

productivas. Esta modalidad de intermediacin financiera es regulada por la

Comisin Nacional de Valores (CNV).

b) Sistema de Intermediacin Indirecta.- Sucede cuando el agente superavitario

tiene un contacto directo o no puede llegar a identificar el agente deficitario.

Esta

modalidad

de

intermediacin

financiera

es

regulada

por

la

Superintendencia de Bancos y Otras Instituciones Financieras (SUDEBAN).

La intermediacin financiera representa la actividad que realizan las instituciones

bancarias, al tomar depsitos e inversiones de clientes a un cierto plazo y con un

determinado tipo de inters, y prestarlos a otros clientes a otro plazo y con otro tipo de

inters, ms altos, a fin de obtener ganancias, mientras que los mrgenes de

intermediacin representan una medida de cmo el sector financiero utiliza los

recursos necesarios para desempear su papel de intermediacin y pueden

considerarse como un indicador de eficiencia.

El Sistema de Intermediacin Financiera es clave en el desarrollo econmico de un

pas y tiene beneficios para los usuarios.

Desde el punto de vista del ahorrista:

Obtiene una remuneracin al sacrificar su liquidez.

FINANZAS PRIVADAS II

Dependiendo de los tipos de ahorro y los plazos que utilice, logra obtener un

adecuado equilibrio entre rentabilidad, riesgo y liquidez.

Recibe servicios adicionales que le facilitan las transacciones.

Desde el punto de vista de quien recibe el servicio (prestatario):

Las empresas obtienen

de inversin como para capital de trabajo.

Las personas naturales, a travs del sistema de intermediacin, pueden

recursos

financieros,

tanto

para

capital

financiar la adquisicin, construccin, refaccin, remodelacin de su vivienda o

la compra de bienes y/o servicios.

BASE LEGAL:

Ley General del Sistema Financiero y del Sistema de Seguros y Orgnica de la

Superintendencia de Banca y Seguros LEY N 26702.

Texto nico Ordenado De La Ley Orgnica De La SMV Decreto Ley N 26126.

Texto nico Ordenado De La Ley Del Mercado De Valores - Decreto Legislativo

N 861.

Ley sobre Bolsa de Productos Ley N 26361.

INDICADORES FINANCIEROS

En principio para comprender la Importancia de los indicadores financieros, se debe

entender en principio que la planificacin, es una tcnica que rene un conjunto

de mtodos,

instrumentos

y objetivos con

el

fin

de

establecer

en una

empresa pronsticos y metas por alcanzar, y que el control financiero es la "fase

posterior a la implantacin de los planes financieros; el control trata el proceso

de retroalimentacin y ajuste que se requiere, y para ello utiliza indicadores

financieros (ndices o razones).

El anlisis financiero y la gerencia financiera han creado las bases para que las

empresas puedan desarrollar de forma organizada todas las transformaciones

necesarias que permitan lograr una gestin eficiente, econmica y eficaz, a travs de

FINANZAS PRIVADAS II

los indicadores financieros., ya que con estos se pueden detectar las tendencias,

variaciones estacionales, cambios cclicos y variaciones irregulares que puedan

presentar las cifras de los estados financieros.

Estos indicadores financieros sirven, entre otros aspectos, para medir la efectividad

de la administracin de la empresa, para controlar los gastos y costos y convertir

las ventas en utilidades. De all se deriva que la verdadera importancia est en

saberlos interpretar y esta interpretacin se podra considerar dentro del marco de la

comunicacin.

Un nmero no dice nada y al mismo tiempo lo dice todo, es de suma importancia que

el financiero sepa interpretar adecuadamente su significado y determinar si refleja

positiva o negativamente algn factor de la empresa.

El mtodo ms

conocido,

que

nos

brinda

la contabilidad,

para

la toma

de

decisiones de negocios en la empresa, es el anlisis de estados financieros. De

acuerdo a los principios de contabilidad de aceptacin generar (PCGA o GAAP), los

estados financieros deben presentar los resultados de las operaciones, los flujos de

efectivo y la situacin financiera de una entidad, y estn representados por el Estado

de Resultados o de Ganancias y Prdidas, el Estado de Movimiento o de Flujo del

Efectivo o de Fondos y el Balance General, respectivamente.

Los estados financieros se preparan a una fecha dada, como es el caso del Balance

General, o para un perodo determinado, como es el caso de los otros dos. Esto, aun

cuando sean presentados en forma comparativa para los dos ltimos periodos, no

deja de ser una limitacin importante, ya que es un poco difcil evaluar, interpretar o

hacer algn tipo de planificacin financiera, solamente con los diferentes rubros o

partidas contenidas en ellos. Para salvar esta situacin o limitacin, el analista

financiero recurre a las razones o ndices financieros.

Algunos analistas, dependiendo del tipo de estudio que desee hacer, pueden recurrir

incluso a anlisis de tipo estadstico, para lo cual requiere el empleo de medias,

FINANZAS PRIVADAS II

medianas,

modas,

desviaciones

tpicas,

probabilidades,

otras herramientas de estadstica.

La

alta direccin de

una organizacin debe

tomar tres clases de

decisiones

de carcter financiero: decisiones operativas, de inversin y de financiacin. En las

tres se resume la funcin financiera. Estas decisiones deben conducir a resultados y

stos a su vez deben ser medidos a travs de los indicadores y sus respectivos

ndices.

Un indicador financiero es un relacin de las cifras extractadas de los estados

financieros y dems informes de la empresa con el propsito de formase una idea

como acerca del comportamiento de la empresa; se entienden como la expresin

cuantitativa del comportamiento o el desempeo de toda una organizacin o una de

sus partes, cuya magnitud al ser comparada con algn nivel de referencia, puede

estar sealando una desviacin sobre la cual se tomaran acciones correctivas o

preventivas segn el caso.

La interpretacin de los resultados que arrojan los indicadores econmicos y

financieros est en funcin directa a las actividades, organizacin y controles internos

de las Empresas como tambin a los perodos cambiantes causados por los diversos

agentes internos y externos que las afectan.

Los cuatro estndares de comparacin utilizados en el anlisis de razones son:

Estndares mentales del analista, comprende al criterio de este basado por la

experiencia y sus conocimientos.

Los registros histricos de la empresa; es decir indicadores de otros aos.

FINANZAS PRIVADAS II

Los indicadores calculados con base a los presupuestos o los objetivos

propuestos para el periodo en estudio.

Los indicadores promedio del sector el cual pertenece la empresa.

Los resultados as obtenidos por si solos no tienen mayor significado; slo cuando los

relacionamos unos con otros y los comparamos con los de aos anteriores o con los

de empresas del mismo sector y a su vez el analista se preocupa por conocer a fondo

la operacin de la compaa, podemos obtener resultados ms significativos y sacar

conclusiones sobre la real situacin financiera de una empresa. Adicionalmente, nos

permiten calcular indicadores promedio de empresas del mismo sector, para emitir

un diagnstico financiero y determinar tendencias que nos son tiles en las

proyecciones financieras.

Con el anlisis financiero se evala la realidad de la situacin y comportamiento de

una entidad, ms all de la netamente contable y de las leyes financieras, esto tiene

carcter relativo, pues no existen dos empresas iguales ni en actividades, ni en

tamao, cada una tiene caractersticas que la distinguen y lo positivo en unas puede

ser perjudicial para otras. Por lo que el uso de la informacin contable para fines de

control y planificacin es un procedimiento sumamente necesario para los ejecutivos.

Esta informacin por lo general muestra los puntos fuertes y dbiles deber ser

reconocidos para adoptar acciones correctivas y los fuertes deber ser atendidos para

utilizarlos como fuerzas facilitadoras.

Aunque los estados financieros representan un registro pasado, su estudio permite

definir guas para acciones futuras. Es innegable que la toma de decisiones depende

de alto grado de la posibilidad de que ocurran ciertos hechos futuros los cuales

pueden revelarse mediante una correcta interpretacin de los estados que ofrecen la

contabilidad.

FINANZAS PRIVADAS II

CLASIFICACIN DE LOS NDICES FINANCIEROS

Para una mayor claridad en los conceptos de los indicadores financieros, los hemos

seleccionado en cuatro grupos as:

Indicadores de liquidez

Indicadores operacionales o de actividad

Indicadores de endeudamiento

Indicadores de rentabilidad

INTERPRETACIN DE LAS RAZONES FINANCIERAS

Por los motivos expuestos, los indicadores financieros deben interpretarse con

prudencia ya que los factores que afectan alguno de sus componentes -numerador o

denominador- pueden afectar, tambin, directa y proporcionalmente al otro,

distorsionando la realidad financiera del ente. Por ejemplo, clasificar una obligacin a

corto plazo dentro de los pasivos a largo plazo puede mejorar la razn corriente, en

forma engaosa.

Por tal circunstancia, al estudiar el cambio ocurrido en un indicador es deseable

analizar el cambio presentado, tanto en el numerador como en el denominador

para poder comprender mejor la variacin detectada en el indicador.

En razn a las anteriores consideraciones, se recomienda el anlisis detenido de las

notas a los estados financieros, pues es all donde se revelan las polticas contables y

los criterios de valuacin utilizados.

FINANZAS PRIVADAS II

As mismo, los resultados del anlisis por indicadores financieros deben ser

comparados con los presentados por empresas similares o, mejor, de su misma

actividad, para otorgar validez a las conclusiones obtenidas. Porque se puede reflejar,

por ejemplo, un incremento en las ventas del 25 por ciento que parecera ser muy

bueno -mirado en forma individual- pero que, sin embargo, si otras empresas del

sector han incrementado sus ventas en un 40 por ciento, tal incremento del 25 por

ciento no es, en realidad, una tendencia favorable, cuando se le estudia en conjunto y

en forma comparativa.

El anlisis de liquidez permite estimar la capacidad de la empresa para atender

sus obligaciones en el corto plazo. Por regla general, las obligaciones a corto plazo

aparecen registradas en el balance, dentro del grupo denominado "Pasivo corriente" y

comprende, entre otros rubros, las obligaciones con proveedores y trabajadores,

prstamos

bancarios

con vencimiento menor

un

ao, impuestos por

pagar,

dividendos y participaciones por pagar a accionistas y socios y gastos causados no

pagados.

Tales pasivos, debern cubrirse con los activos corrientes, pues su naturaleza los

hace potencialmente lquidos en el corto plazo. Por esta razn, fundamentalmente el

anlisis de liquidez se basa en los activos y pasivos circulantes, pues se busca

identificar la facilidad o dificultad de una empresa para pagar sus pasivos corrientes

con el producto de convertir a efectivo sus activos, tambin corrientes.

Para la explicacin de cada una de las razones financieras se emplear

como modelo, las cifras de los estados financieros incorporados en el apndice de

ste texto.

RAZN CORRIENTE

FINANZAS PRIVADAS II

Este indicador mide las disponibilidades actuales de la empresa para atender las

obligaciones existentes en la fecha de emisin de los estados financieros que se

estn analizando. Por s slo no refleja, pues, la capacidad que se tiene para atender

obligaciones futuras, ya que ello depende tambin de la calidad y naturaleza de los

activos y pasivos corrientes, as como de su tasa de rotacin.

Activo Corriente / Pasivo Corriente

La interpretacin de esta razn financiera debe realizarse conjuntamente con otros

resultados de comportamiento, tales como los ndices de rotacin y prueba cida,

aunque todo parece indicar que las razones estimadas sobre valores histricos,

pueden sealar ms eficientemente la situacin de las empresas, en el corto plazo,

frente a sus obligaciones. El indicador de razn corriente presenta alguna clase de

limitaciones en la interpretacin de sus resultados, siendo la principal de ellas el

hecho de que sta razn se mide de manera esttica, en un momento dado

de tiempo y, en consecuencia, no se puede asegurar que hacia el futuro

los recursos que se encontraban disponibles continen estndolo.

PRUEBA CIDA

Al no incluir el valor de los inventarios posedos por la empresa, este indicador seala

con mayor precisin las disponibilidades inmediatas para el pago de deudas a corto

plazo. El numerador, en consecuencia, estar compuesto por efectivo (caja y bancos)

ms inversiones temporales (Crditos y otros valores de realizacin inmediata),

denominadas hoy da "equivalentes de efectivo", y ms "cuentas por cobrar".

FINANZAS PRIVADAS II

(Activo Corriente - Inventarios) / Pasivo Corriente

A sta razn le aplican las mismas limitaciones expuestas cuando se estudi la razn

corriente, pues es tambin una prueba esttica que no toma en cuenta el principio de

continuidad y parte del supuesto de que la empresa entrar en proceso de liquidacin

y, en consecuencia, no generar ninguna clase de operaciones que generen flujos de

efectivo, tales como nuevas ventas de productos o servicios propios de su actividad.

CAPITAL DE TRABAJO

Aunque este resultado no es propiamente un indicador, pues no se expresa como una

razn, complementa la interpretacin de la "razn corriente" al expresar en pesos lo

que este representa como una relacin.

Activo Corriente Pasivo Corriente

Intervalo bsico defensivo

Es una medida de liquidez general, implementada para calcular el nmero de das

durante los cuales una empresa podra operar con sus activos lquidos actuales, sin

ninguna clase de ingreso proveniente de ventas u otras fuentes.

Aunque no es un indicador de uso extendido, en pocas de inflacin su resultado

puede ser sumamente til en ciertas circunstancias de negocios, como pueden ser las

10

FINANZAS PRIVADAS II

negociaciones laborales (posibilidad de huelgas o paros indefinidos) o contratacin

de seguros generales (especialmente de lucro cesante).

(Efectivo + Inversiones temporales + Cuentas por cobrar) / (Costo de Ventas +

Gastos generales) / 365

La estructura de capital de una empresa puede definirse como la sumatoria de los

fondos provenientes de aportes propios y los adquiridos mediante endeudamiento a

largo plazo; en tanto que la estructura financiera corresponde a la totalidad de las

deudas -tanto corriente como no corrientes- sumadas al patrimonio o pasivo interno.

Las fuentes de adquisicin de fondos, junto con la clase de activos que se posean,

determinan el mayor o menor grado de solvencia y de estabilidad financiera del ente

econmico. La magnitud relativa de cada uno de dichos componentes es tambin

importante para evaluar la posicin financiera en un momento determinado.

CAPITALIZACIN A LARGO PLAZO

Medida que seala la importancia relativa de las deudas a largo plazo dentro de la

estructura de capital de la empresa, tal como ya fue definida:

Pasivo a largo plazo / Capitalizacin total.

Mientras ms alto sea este indicador, mayor ser el riesgo que corre el ente

econmico, por cuanto una situacin imprevista que afecte los ingresos operativos de

la compaa, disminuyndolos, podra acarrear una situacin de iliquidez e

11

FINANZAS PRIVADAS II

insolvencia, como consecuencia de la alta carga financiera que las deudas a largo

plazo causaran. El denominador del presente indicador est compuesto por la

sumatoria de las deudas a largo plazo y el patrimonio de la empresa, motivo por el

cual parece vlido que la interpretacin de resultados se realice sobre cifras ajustadas

por inflacin.

NIVEL DE ENDEUDAMIENTO

Este indicador seala la proporcin en la cual participan los acreedores sobre el valor

total de la empresa. As mismo, sirve para identificar el riesgo asumido por dichos

acreedores, el riesgo de los propietarios del ente econmico y la conveniencia o

inconveniencia

del

nivel

de

endeudamiento

presentado.

Altos

ndices

de

endeudamiento slo pueden ser admitidos cuando la tasa de rendimiento de los

activos totales es superior al costo promedio de la financiacin.

La tasa de rendimiento de los activos totales se calcula como el producto de comparar

la utilidad con el monto de los activos posedos por la compaa, como se explica en

el captulo correspondiente a indicadores de rentabilidad. Por su parte, el costo

promedio de la financiacin estar dado por la tasa que representan los intereses

causados en un perodo, respecto del promedio de obligaciones financieras

mantenidas durante el mismo lapso de tiempo; al resultado as obtenido se descuenta

la tasa de impuesto sobre la renta, cuando la legislacin fiscal permita la deducibilidad

de los gastos financieros incurridos.

Pasivo / Activo

Este indicador debe analizarse sin ajustes por inflacin, porque -de otra manerapodra llegarse a la errnea conclusin de una mejora en los ndices de

12

FINANZAS PRIVADAS II

endeudamiento cuando, en realidad, lo que se est haciendo es aumentar el valor de

los activos totales, hasta un monto equivalente a su costo de reposicin.

NMERO DE VECES QUE SE GANA EL INTERS

Este indicador seala la relacin que existe entre las utilidades generadas por la

compaa y los costos y gastos financieros en que incurre, como consecuencia de los

pasivos a corto y largo plazo. Mide el impacto de los costos y gastos financieros sobre

las ganancias generadas en un perodo dado, con el propsito de evaluar la

capacidad de la empresa para generar liquidez suficiente que permita cubrir sta

clase de gastos.

Utilidad antes de inters e impuestos / Inters y gastos financieros

pesar

de

los

correctivos

introducidos

en

este

indicador,

antes

de

su evaluacin definitiva deben considerarse algunos otros factores que inciden en su

clculo, como pueden ser:

1. Intereses y dems gastos financieros capitalizados, en razn a que provienen

de financiamiento de activos

fijos y

contablemente

pueden

no

estar

afectando el estado de prdidas y ganancias. Deberan sumarse a los intereses

contabilizados como gasto del perodo (denominador).

2. La tasa promedio de inters debe ser correspondiente (despus de incluir los

gastos financieros capitalizados) con la tasa promedio de mercado, registrada

en el ao que se est analizando. Si ello no es as, tendr que buscarse la

causa, que puede estar determinada por crditos de fomento (cuya tasa es

13

FINANZAS PRIVADAS II

menor a la comercial del mercado) o por una incorrecta contabilizacin de los

pasivos o el diferimiento indebido de intereses u otros gastos financieros.

3. En algunas ocasiones es pertinente -y de hecho as lo recomiendan algunos

analistas- agregar al denominador el monto de los desembolsos que, por

concepto de abonos a capital, se hayan efectuado durante el ao que se est

analizando,

as

como

los

cnones

de arrendamiento por contratos de leasing vigentes durante el perodo.

4. Como se trata de medir la capacidad de generacin de recursos que permitan

cumplir oportunamente con los cargos fijos que, por concepto de financiacin,

se hayan asumido algunos autores recomiendan conciliar la utilidad

adicionndole los gastos "virtuales" que han afectado el estado de resultados,

pero que no implican desembolsos de efectivo, tales como la depreciacin y

amortizacin de diferidos. Una depuracin parecida se efecta cuando se

prepara el estado de cambios en la situacin financiera o el estado de flujos de

efectivo, como se explica en el prximo captulo.

Resumiendo, este indicador seala el nmero de veces que las utilidades cubren las

obligaciones financieras inmediatas de la compaa y, por lo tanto, puede determinar

su capacidad de endeudamiento. Entre mayor el resultado del indicador, mejor ser

su posicin de crdito futuro.

ROTACIN DE CARTERA

Establece el nmero de veces que las cuentas por cobrar retornan, en promedio, en

un perodo determinado. Normalmente, el factor "ventas" debera corresponder a las

ventas a crdito, pero como este valor no se encuentra siempre disponible para el

analista, se acepta tomar las ventas totales de la compaa, sin importar si han sido

de contado o a crdito. Por su parte, el denominador de sta razn es el promedio

14

FINANZAS PRIVADAS II

registrado en las cuentas por cobrar a clientes o de deudores por mercancas, el cual

se obtiene sumando el saldo inicial al saldo final y dividiendo ste total entre dos o

-para mayor precisin- el promedio de los doce ltimos meses.

Ventas / Cuentas por Cobrar

El indicador de rotacin de cartera permite conocer la rapidez de la cobranza, pero no

es til para evaluar si dicha rotacin est de acuerdo con las polticas de crdito

fijadas por la empresa. Para ste ltimo comparativo es preciso calcular el nmero de

das de rotacin de las cuentas por cobrar.

PERODO DE COBRANZA DE LA CARTERA

Una vez conocido el nmero de veces de rotacin de las cuentas por cobrar se puede

calcular los das que se requieren para recaudar las cuentas y documentos por cobrar

a clientes. Para ello, basta con dividir el nmero de das considerado para

el anlisis (30 das si es un mes o 365 si es un ao) entre el indicador de rotacin,

previamente calculado:

Das / Rotacin

El indicador de rotacin de cartera y el nmero de das de recuperacin de las

cuentas por cobrar se utilizan para ser comparados con promedios del sector al cual

pertenece la empresa que se est analizando o, como ya se ha dicho, con la poltica

fijada por el alta gerencia del ente econmico.

15

FINANZAS PRIVADAS II

ROTACIN DE INVENTARIOS

Seala el nmero de veces que las diferentes clases de inventarios rotan durante un

perodo de tiempo determinado o, en otras palabras, el nmero de veces en que

dichos inventarios se convierten en efectivo o cuentas por cobrar.

Costo / Inventario

Este indicador de "rotacin de inventarios", puede -y debe- ser calculado para cada

clase de inventario: materia prima, productos en proceso, productos terminados,

mercanca para la venta, repuestos y materiales, entre los ms comunes, en cuyo

caso el factor "costo" debe ser adaptado a las circunstancias (materia prima

consumida, costo de produccin, costo de ventas o consumos, segn se trate de una

u otra clase de inventario); y el inventario promedio debe ser lo ms representativo

posible, ojal obtenido con una larga serie de datos (por ejemplo los doce meses del

ao), aunque el promedio de sumar inventario inicial con inventario final, no invalida

su resultado.

DAS DE INVENTARIO

Es otra forma de medir la eficiencia en el empleo de los inventarios, slo que ahora el

resultado se expresa no como nmero de veces, sino a travs del nmero de das de

rotacin.

16

FINANZAS PRIVADAS II

Das / Rotacin

ROTACIN DE PROVEEDORES

Expresa el nmero de veces que las cuentas por pagar a proveedores rotan durante

un perodo de tiempo determinado o, en otras palabras, el nmero de veces en que

tales cuentas por pagar se cancelan usando recursos lquidos de la empresa.

Inventarios iniciales y finales y costo de ventas

En consecuencia, el indicador de rotacin de cuentas por pagar a proveedores debe

calcularse con base en cifras ajustadas por inflacin, en razn a que relaciona una

partida no monetaria (compras) con otra monetaria (proveedores).

DAS DE COMPRA EN CUENTAS POR PAGAR

Es otra forma de medir la salida de recursos para atender obligaciones adquiridas con

proveedores por compras de inventario, pero expresando el resultado no como

nmero de veces, sino a travs del nmero de das de rotacin.

CICLO NETO DE COMERCIALIZACIN

17

FINANZAS PRIVADAS II

Este indicador, que se calcula como un nmero de das, es til para identificar la

magnitud de la inversin requerida como capital de trabajo, porque relaciona la

rotacin de las tres variables que intervienen directamente en la actividad operativa de

una empresa: cuentas por cobrar a clientes, inventarios y cuentas por pagar a

proveedores.

En la medida en que este indicador sea mayor, significar que la compaa debe

obtener tambin mayores cantidades de dinero para atender sus obligaciones con

proveedores lo cual se puede lograr, o bien a travs de mejorar su cobranza o la

eficiencia en la rotacin de inventarios, o bien mediante nuevos crditos, solucin sta

que no es la mejor, por cuanto implicar costos financieros adicionales, en detrimento

de las tasas de rentabilidad.

ROTACIN DE ACTIVOS

Esta clase de indicadores establece la eficiencia en el empleo de los activos, por parte

de la administracin, en su tarea de generacin de ventas. Existen tantas clases de

relaciones como cuentas del activo haya en un catlogo contable. Sin embargo, las

razones de rotacin de activos ms utilizadas son las siguientes

1. Ventas a efectivo y equivalentes: La razn entre las ventas y los saldos de

efectivo sealan la relacin de causalidad proveniente de las operaciones

normales de la empresa y sus disponibilidades para cubrir las necesidades

diarias y contar con una reserva prudente para eventualidades. Entre mayor

sea la razn, mayor tambin la probabilidad de dficit de efectivo; lo que

provocar tener que acudir a otras fuentes de financiacin.

2. Ventas a cartera: Es un parmetro que relaciona las operaciones comerciales

del ente con la tenencia de recursos improductivos en cartera. Un resultado

demasiado bajo puede sealar polticas muy amplias de crdito o ineficiencia

18

FINANZAS PRIVADAS II

en la labor de recaudo de las cuentas por cobrar. Tambin podra ser un indicio

de problemas de pago, por parte de uno o ms clientes.

3. Ventas a inventarios: Al igual que en la relacin anterior, un indicador bajo

podra ser sntoma de stock en exceso, mercancas de lenta rotacin o

inventarios obsoletos. Por el contrario, una rotacin por encima del promedio

del sector sealara una insuficiente inversin en inventarios, lo cual podra

conducir a prdidas de mercado al no poder atender oportunamente nuevos

pedidos

4. Ventas a activos fijos: La relacin entre estas dos variables hace referencia al

total invertido en propiedades, planta y equipo y su capacidad para producir y

generar ventas. Por lo tanto, un indicador bajo, respecto al promedio del sector,

estara diagnosticando potenciales excesos en la capacidad instalada, o

ineficiencias en la utilizacin de la maquinaria o su obsolescencia tcnico.

Como puede observarse, la intensidad en la utilizacin de activos se mide siempre

con referencia a las ventas porque, normalmente, son ellas las que proporcionan la

oportunidad de generar recursos propios.

RAZONES DE RENTABILIDAD

Las razones de rentabilidad, tambin llamadas de rendimiento se emplean para medir

la eficiencia de la administracin de la empresa para controlar los costos y gastos en

que debe incurrir y as convertir las ventas en ganancias o utilidades.

Tradicionalmente, la rentabilidad de las empresas se calcula mediante el empleo de

razones tales como rotacin de activos y margen de ganancias. La combinacin de

estos dos indicadores, explicados ms abajo, arroja como resultado la razn

financiera denominada "Rendimiento sobre la inversin" (RSI) y mide la rentabilidad

19

FINANZAS PRIVADAS II

global de la empresa. Conocido como el mtodo Dupont, es una forma de integrar un

indicador de rentabilidad con otro de actividad para establecer de donde proviene el

rendimiento sobre la inversin: o de la eficiencia en el uso de los recursos para

producir ventas o del margen neto de utilidad generado por dichas ventas.

Este indicador seala al inversionista la forma como se produce el retorno de la

inversin realizada en la empresa, a travs de la rentabilidad del patrimonio y del

activo total.

RENDIMIENTO SOBRE LA INVERSIN

Utilidad / Activos

ROTACIN DE ACTIVOS

La rotacin de activos mide la eficiencia con la cual se han empleado los activos

disponibles para la generacin de ventas; expresa cuantas unidades monetarias

(pesos) de ventas se han generado por cada unidad monetaria de activos disponibles.

En consecuencia, establece la eficiencia en el empleo de los activos, por cuanto los

cambios en este indicador sealan tambin los cambios en dicha eficiencia.

Ventas / activos

MARGEN DE GANANCIAS

20

FINANZAS PRIVADAS II

Expresa el monto de las utilidades que se obtienen por cada unidad monetaria de

ventas. Este indicador mide la eficiencia operativa de la empresa, por cuanto todo

incremento en su resultado seala la capacidad de la empresa para aumentar su

rendimiento, dado un nivel estable de ventas.

Utilidades / ventas

I.

SISTEMA DE INTERMEDIACIN INDIRECTA

La intermediacin financiera indirecta se da cuando existe un intermediario entre los

agentes

superavitarios

deficitarios.

Los

intermediarios

financieros

son

principalmente los bancos quienes captan los recursos de los agentes superavitarios,

bajo su entera responsabilidad y luego los colocan entre sus clientes bajo su riesgo.

(Quilcate, 2015).

El banco paga por los recursos captados (depsitos) la tasa de inters pasiva, y cobra

por los recursos que presta la tasa de inters activa; la tasa de inters activa es mayor

a la tasa de inters pasiva, la diferencia entre dichas tasas es el margen del banco o

lo que gana por la intermediacin, se conoce tambin como el spread financiero.

21

FINANZAS PRIVADAS II

Empresas que participan en la intermediacin Indirecta:

Las empresas que conforman el sistema de intermediacin financiera indirecta son:

El Banco Central de Reserva (BCR).

Superintendencia de banca y seguro (SBS)

El Banco de la Nacin (BN).

Las financieras.

Los bancos comerciales.

El sistema no bancario conformado por la Confederacin Financiera de Desarrollo

(COFIDE) , cooperativas de ahorro y crdito, compaas de seguro, empresas de

arrendamiento financiero, (Leasing), cajas municipales de ahorro y crdito, cajas

rurales, empresas de crdito de consumo, entidades de desarrollo a la pequea y

microempresa, empresas de facturan, etc.

Caractersticas de la Intermediacin Indirecta

Se trata de un mercado que orienta sus esfuerzos a la venta de productos

financieros emitidos por el intermediario.

El anlisis de riesgo lo efecta el intermediario que determina si el agente

deficitario se le puede otorgar o negarle el crdito.

Los instrumentos o productos financieros para la captacin son:

Deposito a la vista o cuenta corriente.- Es un contrato suscrito entre el

depositante (cliente) y el banco (depositario) por el cual se le faculta al cliente

efectuar retiros de dinero con rdenes de pago denominados cheques.

Depsito a plazo.- Denominado tambin depsitos a trmino porque no pueden

ser retirados hasta que haya vencido el plazo o de lo contrario no se le paga la

tasa de inters a plazo que es una tasa elevada.

Depsitos de ahorro.- Denominados tambin como depsitos a la vista. Tienen

una tasa de inters muy baja porque el depositante puede retirarlos en

cualquier momento.

Instrumentos o productos Financieros para el Crdito son:

22

FINANZAS PRIVADAS II

Crdito en cuenta corriente; este prstamo lo realiza el banco abonando una

cantidad de dinero en la cuenta corriente del cliente es denominado sobre giro

bancario y el monto depender del tipo de cliente.

Pagare bancario; es un ttulo valor por el cual el banco presta una cantidad de

dinero a una tasa de inters y un plazo determinado de tiempo.

Descuento Bancario; el banco otorga un crdito y cobra intereses por

adelantado contra el giro o endoso a favor de un ttulo valor, los ms usados

son: El pagare, la letra y el warrant.

Tarjeta de Crdito; el contrato que se establece entre el emisor de la tarjeta y

el usuario, es una apertura de crdito por el cual el banco se compromete a

pagar a terceros (establecimientos, comerciales, etc.). Hasta un monto mximo

de la lnea aprobada.

Leasing o arrendamiento Financiero; es un contrato mercantil en virtud del

cual un banco compra determinados bienes muebles o inmuebles con

instrucciones expresas del cliente para alquilarlos. Esto lo utilizara en un

determinado periodo a cuyo trmino el cliente tiene la opcin de compra a

precio residual previamente convenido.

Operaciones Contingentes; en esta operacin el banco se compromete a

travs de un documento formal a cumplir un contrato u obligacin ante un

tercero si su cliente no lo hiciera. Las principales operaciones son: fianza

bancaria o carta fianza, crdito documentario, aval, letra hipotecaria.

II.

SISTEMA DE INTERMEDIACIN DIRECTA

En el Per la intermediacin financiera directa est regulada por la Comisin Nacional

Supervisora de Empresas y Valores (CONASEV). Se da cuando el agente

superavitario asume directamente el riesgo que implica otorgar sus recursos al agente

deficitario. (Rodriguez Roman, 2012).

En este sistema se negocian ttulos valores (bsicamente bonos que son de renta fija

y acciones que son de renta variable) y se pueden diferenciar dos tipos de mercado:

el mercado primario y el mercado secundario.

23

FINANZAS PRIVADAS II

Mercado Primario: Es el mercado donde se colocan por primera vez Los

valores emitidos y pueden ser colocados por oferta pblica o privada.

Mercado Secundario: Es el mercado donde se revenden los valores

adquiridos en el mercado primario la existencia de este mercado le permite dar

liquidez a los valores adquiridos.

II.1.

Ventajas del Sistema de Intermediacin Directa

Los costos de operacin e intermediacin financiera son menores para ambos

agentes.

Permiten al agente deficitario acceder a grandes sumas de dinero por lo

general sin prendar sus activos.

Mayor variedad de instrumentos financieros que dan al agente deficitario una

amplia gama de alternativas para acceder a los fondos.

Permite a los inversionistas elegir una mayor rentabilidad pero sujeto al riesgo.

Permite una mayor eficiencia al mercado de capitales.

II.2.

Cul es la diferencia entre la Intermediacin financiera directa y la

indirecta?

La intermediacin financiera es un proceso donde las instituciones financieras como

las instituciones bancarias (indirectas) y las casas de instituciones de bolsa (directas)

trasladan

recursos

de

los

agentes

superavitarios

hacia

los

agentes

deficitarios. (Instituto de Formacion Bancaria, 2011).

II.3.

Las principales instituciones de la Intermediacin Financiera directa

SUPERINTENDENCIA DE MERCADO DE VALORES

La Superintendencia del Mercado de Valores (SMV) es un organismo

tcnico especializado adscrito al Ministerio de Economa y Finanzas que

tiene por finalidad velar por la proteccin de los inversionistas, la eficiencia y

transparencia de los mercados bajo su supervisin, la correcta formacin de

precios y la difusin de toda la informacin necesaria para tales propsitos.

Tiene personera jurdica de derecho pblico interno y goza de autonoma

funcional, administrativa, econmica, tcnica y presupuestal.

Son funciones de la SMV las siguientes:

24

FINANZAS PRIVADAS II

Dictar las normas legales que regulen materias del mercado de

valores, mercado de productos y sistema de fondos colectivos.

Supervisar el cumplimiento de la legislacin del mercado de calores,

mercado de productos y sistemas de fondos colectivos por parte de

las personas naturales y jurdicas que participan en dichos

mercados.

Las personas naturales o jurdicas sujetas a la supervisin de la

Superintendencia de Banca y Administradoras Privadas de Fondos

de Pensiones (SBS) lo estn tambin a la SMV en los aspectos que

signifiquen una participacin en el mercado de valores bajo la

supervisin de esta ltima.

Promover y estudiar el mercado de valores, el mercado de productos

y el sistema de fondos colectivos.

Asimismo, corresponde a la SMV supervisar el cumplimiento de las

normas internacionales de auditora por parte de las sociedades

auditoras habilitadas por un colegio de contadores pblicos del Per y

contratadas por las personas naturales o jurdicas sometidas a la

supervisin de la SMV en cumplimiento de las normas bajo su

competencia, para lo cual puede impartir disposiciones de carcter

general concordantes con las referidas normas internacionales de

auditora y requerirles cualquier informacin o documentacin para

verificar tal cumplimiento.

CMARA DE COMPENSACIN Y LIQUIDACIN DE VALORES (CAVALI)

Registra y transfiere los valores de toda la negociacin efectuada en la

bolsa de Valores, a travs de simples anotaciones en cuenta es decir

totalmente desmaterializados.

25

FINANZAS PRIVADAS II

Compensacin y liquidacin, verifica que las partes cumplan con lo pactado. Es

decir que el comprador tenga los fondos disponibles y que el vendedor tenga

los valores.

Conexin directa con en el Depositary Trust Company - DTC. Que le permite

mayor dinamismo en la compensacin y liquidacin de las operaciones de

arbitraje con valores de la BVL con la NYSE.

EL REGISTRO PBLICO DEL MERCADO DE VALORES

Entidad sin personera jurdica propia siendo la CONASEV la encargada

de determinar su organizacin y funcionamiento.

Su funcin es llevar un registro con libre acceso el pblico.

EL PROCESO DE PLANIFICACIN Y CONTROL

Planificacin es el desarrollo sistemtico de programas orientados hacia el

cumplimiento de objetivos previamente definidos, por medio de un proceso

de anlisis, evaluacin y seleccin de las diferentes oportunidades que se han

predicho"

La planificacin es una tcnica que rene un conjunto de mtodos,

instrumentos y objetivos con el fin de establecer en una empresa pronsticos y

metas por alcanzar, tomando en cuenta los medios que se tienen y los que se

requieren para lograrlo, y utiliza indicadores financieros (ndices o razones) que

son de utilidad para garantizar la adherencia a los planes y la oportuna

modificacin de los mismos, debido a cambios imprevistos.

Tambin se defina la planificacin como el desarrollo sistemtico de programas

orientados hacia el cumplimiento de objetivos previamente definidos, por medio

de un proceso de anlisis, evaluacin y seleccin de las diferentes

oportunidades que se han predicho"

26

FINANZAS PRIVADAS II

Por su parte, el proceso de control, desde el punto de vista administrativo o

gerencial, que es el campo de inters, el control consiste en el conjunto de

acciones efectuadas con el propsito de que las actividades se realicen de

conformidad con lo planificado.

En la siguiente figura se muestra el proceso de control donde si se excluye lo

que se encuentra enmarcado en el polgono anaranjado se tendr un proceso

de control por excepcin, o sea solo se tomaran acciones cuando

el desempeo no corresponde con lo planificado.

La posicin del autor de la presente monografa, es que en el transcurso del control se

debe monitorear todo lo que est sucediendo en un proceso, de forma tal que si en

una unidad o parte del proceso integral el desempeo no corresponde con lo

planificado, se debe chequera que se est haciendo para cumplir los objetivos;

pudiera ser que lo planificado est muy por debajo de la capacidad del proceso que

est cumpliendo y entonces habra que corregir las metas o colocarse retos ms

interesantes.

CONTROL FINANCIERO E INDICADORES FINANCIEROS

CONTROL FINANCIERO

Es la fase posterior a la implantacin de los planes financieros; el control trata el

proceso de retroalimentacin y ajuste que se requiere, y utiliza indicadores financieros

27

FINANZAS PRIVADAS II

(ndices o razones) que son de utilidad para garantizar la adherencia a los planes y la

oportuna modificacin de los mismos, debido a cambios imprevistos.

El control de la gestin financiera, requiere de una interpretacin amplia en torno a los

elementos bsicos que intervienen en este proceso, por un lado se tiene que el

control parte de un objetivo definido dentro de parmetros para obtener logros, y por

el otro, el control exige tcnicas especficas para llevarlo a cabo de una manera

efectiva, dentro de un contexto organizacional concreto. Lo primero es definido por un

determinado marco de planificacin y lo segundo la sistematizacin operativa del

control.

El control financiero permite a los directivos especialistas o no en el rea de

las finanzas de una organizacin, de cerciorarse que las actividades se desarrollen

segn lo pautado, ya que brinda las herramientas necesarias para tal fin, a travs del

sistema contable.

Los procesos de control financiero, se encuentran directamente relacionados con la

planificacin estratgica de una empresa, y deben tomar en cuenta el proceso de

retroalimentacin para de esta manera poder incrementar el desempeo.

OBJETIVOS DEL CONTROL FINANCIERO

El control financiero es la fase de ejecucin en la cual se implantan los planes

financieros, el control trata del proceso de retroalimentacin y ajuste que se requiere

para garantizar que se sigan los planes y para modificar los planes existentes, debido

a cambios imprevistos. El control financiero tiene diversos objetivos, entre los cuales

destacan los siguientes:

Diagnosticar: se aplica cuando existen reas con problemas y se emplean

medidas de prevencin antes que de correccin.

Comunicar: se realiza a travs de la informacin de los resultados de las

diversas actividades de la empresa.

Motivar: de todos los logros que tenga la empresa, a travs de los sistemas de

control, tendrn beneficios todos los empleados.

IMPORTANCIA DEL CONTROL FINANCIERO

28

FINANZAS PRIVADAS II

El control es funcin de todos los administradores, desde el presidente de una

compaa hasta los supervisores. Algunos administradores, particularmente de niveles

inferiores, olvidan que la responsabilidad primordial sobre el ejercicio del control recae

por igual en todos los con el anlisis financiero se evala la realidad de la situacin

y comportamiento de una entidad, ms all de lo netamente contable y de las leyes

financieras, esto tiene carcter relativo, pues no existen dos empresas iguales ni en

actividades, ni en tamao, cada una tiene las caractersticas que la distinguen y lo

positivo en unas puede ser perjudicial para otras.

El uso de la informacin contable para fines de control y planificacin es

un procedimiento sumamente necesario para los ejecutivos. Esta informacin por lo

general muestra los puntos fuertes y dbiles deben ser reconocidos para adoptar

acciones correctivas y los fuertes deben ser atendidos para utilizarlos como fuerzas

facilitadoras en la actividad de direccin. La importancia del control financiero radica

en lo siguiente:

a) Interpretacin

global

de

las funciones econmico-financiera,

al

integrar

las variables estratgicas de la empresa a las aplicadas al rea de la

administracin y las finanzas.

b) Corregir desviaciones sobre la marcha y reaccionar ante los cambios:

responder de manera congruente y anticipada a los cambios, as como generar

retroalimentacin y ajustes a los planes financieros e informacin relevante,

que sirva como base en la toma de decisiones alternas para alcanzar o

reformular planes y metas.

c) Mejora continua de los resultados: las fallas del proceso de implementacin de

los planes financieros se detectan y se corrige para eliminar o minimizar

errores.

d) Correcta toma de decisiones del presente y del futuro: para esto se deben

construir los indicadores adecuados a la gestin financiera, interpretarlos,

tomar en cuenta los aspectos de los puntos anteriores y tomar decisiones

efectivas.

TIPOS MS COMUNES DEL CONTROL FINANCIERO

29

FINANZAS PRIVADAS II

Existen varios tipos de control financiero, dentro de los ms comunes son los

siguientes:

a) Control Financiero Inmediato o Direccional: Es aquel en el cual se conoce casi

con certeza segura que va a ocurrir en un periodo determinado, por lo tanto

su accin correctiva es fcil de hacer, inclusive antes de que se concluya el

tiempo establecido.

b) Control Financiero Selectivo (por excepcin): es aquel que se determina con

anterioridad, en un aspecto especfico, de tal manera que se detecta si se

cumplen los procesos previstos o se buscan opciones para lograr los objetivos.

c) Control Financiero Posteriori: es aquel que se realiza cuando se miden los

resultados una vez concluidas las operaciones, es decir se compara lo

realizado con lo planificado.

ETAPAS DEL CONTROL FINANCIERO

Para tener un control financiero adecuado en la empresa, se tienen las siguientes

etapas.

Definir Resultados Futuros: en esta parte los directivos de la empresa

establecen una serie de parmetros (indicadores) que se desean lograr, para

esto ya se realiz el anlisis financiero y se conoce la situacin de la empresa,

por ejemplo mayor rentabilidad de la inversin, incrementar el margen neto,

disminuir el grado de endeudamiento, bajar el apalancamiento, etc.

Determinar Objetivos Futuros: en esta etapa del control la empresa planea los

aspectos que le puedan suceder en el futuro. Para ello hace uso del anlisis

factorial, con esta tiene mayor control de las condiciones externas y as evitar

problemas de abastecimiento, produccin, comercializacin y cobranzas.

Accin Correctiva: es la ltima etapa de control financiero, cuando ya se

est seguro que la problemtica de la empresa puede ser solucionada con las

30

FINANZAS PRIVADAS II

medidas correctivas aplicadas; en este aspecto se deben tomar en cuenta que

una decisin puede ser irreversible.

Adicionalmente:

Los Estndares Deben ser Flexibles: se deben conservar mrgenes en los

estndares previstos, ya que de no ser as pueden existir problemas, en caso

de que no se logren las metas planeadas.

Flujo de Informacin Constantes: deben existir claramente los canales de

informacin, de tal manera que los alcances no logrados sean informados

directamente, a su vez las correcciones de las posibles desviaciones deben ser

informadas de manera directa a los responsables de rea.

En la empresa, de acuerdo a la estructura que posea la misma, es necesario revisar

que este proceso sea realizado por el personal adecuado, con la participacin de

todas las reas organizativas teniendo en cuenta las tcnicas de solucin de

problemas grupales, aunque la ejecucin de esta tarea se lleve a cabo en reas

especializadas de la organizacin, constituye una responsabilidad del ms alto

ejecutivo de la entidad, teniendo en cuenta que toda decisin implica una adecuada

fundamentacin de las variaciones que se produzcan en la entidad a causa de ella,

as como el grado de sensibilidad de los resultados econmicos ante estas

variaciones. Muchas veces las causas ms frecuentes de dificultades financieras que

impactan el control financiero, se encuentran:

Inventarios Excesivos: trae consigo prdidas por deterioro, almacenaje,

obsolescencias, etc.

Exceso de cuentas por cobrar y cuentas por pagar: representa inmovilizacin

de recursos.

Inversin en activos fijos tangibles por encima de las necesidades de la

Empresa: da lugar a un aumento del costo de produccin y por ende una

disminucin de la rentabilidad.

Condiciones operativas muy por debajo de empresas similares, que no le

permiten competir con base en menor costo.

Planificacin y distribucin incorrecta de la utilidad.

31

FINANZAS PRIVADAS II

MTODOS PARA EJERCER EL CONTROL FINANCIERO

Entre las principales tcnicas y mtodos que se utilizan para facilitar la visin a estos

problemas se encuentran:

Mtodo comparativo: Al comparar los balances generales de 2 periodos con

fechas diferentes se pueden observar los cambios obtenidos en los Activos,

Pasivos y Patrimonio de una organizacin en trminos de dinero. Estos

cambios son importantes porque proporcionan una gua a la administracin de

la organizacin sobre que est sucediendo, o como se estn transformando los

diferentes conceptos que integran la entidad econmica. De igual forma la

comparacin de Estados de Resultados reflejan variaciones de las utilidades o

prdidas generadas durante el periodo en comparacin.

Mtodo Grafico: anlisis donde se representan grficamente los resultados, a

fin de ver tendencias, variaciones, desviaciones, etc. Los grficos ms

utilizados son: las barras, los circulares y lineales.

Mtodo de Razones y proporciones Financieras: es el punto de partida para

desarrollar la informacin, que pueden clasificarse en:

o Razones de Liquidez o solvencia: capacidad de la empresa para pagar

cuentas a corto plazo sin presiones.

o Razones de Actividad: miden la efectividad con la cual la empresa est

utilizando los activos.

o Razones de Endeudamiento / Apalancamiento: miden el grado o la

forma en que los activos de la empresa han sido financiados,

considerando tanto los prstamos de terceros (endeudamiento) como el

aporte de los propietarios (patrimonio).

o Razones de Rentabilidad: miden la capacidad de la empresa para

generar utilidades.

o Mtodo de Estado de Cambio en la posicin financiera del capital de

trabajo y de corriente de efectivo. La administracin del Capital de

Trabajo se refiere al manejo de las cuentas corrientes de la empresa que

incluyen activos y pasivos circulantes.

32

FINANZAS PRIVADAS II

Este es uno de los aspectos ms importantes en todos los campos de

la administracin financiera. Si la empresa no puede mantener un nivel satisfactorio

de capital de trabajo, es probable que llegue a un estado de insolvencia.

En situacin es favorable si los activos circulantes de la empresa son suficientes para

cubrir sus pasivos circulantes y poder asegurar un margen de seguridad razonable.

LEY SOBRE BOLSA DE PRODUCTOS LEY N 26361

La bolsa de productos se define como el espacio fsico de encuentro para

compradores (demanda) y vendedores (oferta), donde negocian contratos que

garantizan las transacciones fsicas de un producto bsico o un commodity

Las bolsas de productos no compran ni venden por cuenta propia, no transportan o

procesan productos

Informacin oportuna, veraz y completa

No se fijan precios solo se forman (mercado)

Las entregas pueden ser inmediatas o futuras

Es un mercado de intermediacin directa, intervienen sociedades corredoras de

productos o promotores.

Forma Societaria

Las bolsas de productos, son organizaciones especializadas en la negociacin de

productos estandarizados o commodities (cualquier producto destinado al uso

comercial)

33

FINANZAS PRIVADAS II

Sus miembros son productores, sociedades agentes de bolsa, corredores de

productos,

almaceneras

generales

de

depsito,

laboratorios,

inversionistas,

especuladores, etc.

Pueden organizarse bajo la forma societaria de Sociedad Annima o Asociacin Civil

sin fines de lucro.

Concepto de COMMODITY

Es un trmino que se refiere a las materias primas o productos bsicos o primarios

que han sufrido procesos de transformacin muy pequeos o insignificantes.

Se negocian en los mercados internacionales (Bolsas)

Ejemplos clsicos: metales (oro, plata, cobre, zinc), Energa (petrleo, gas natural),

granos (maz, trigo, soya, cebada), ganado (cerdo, vacuno), maderas, etc.

Caractersticas Principales

Brinda suficiente informacin sobre precios, mercados, calidades, cantidades,

etc.

Operaciones son amparadas en contratos, no hay presencia fsica.

Las transacciones pueden realizarse a viva voz o de manera electrnica.

Mercado organizado que permite descubrir los precios en libre competencia.

(Mercado de pujas)

Operan a travs de agentes de intermediacin (corredores)

Concentra gran cantidad de ofertas y demandas sin la presencia fsica de los

productos.

Todas las operaciones estn respaldadas por garantas.

Dispone de una cmara arbitral para la solucin de controversias ante

eventuales incumplimientos contractuales.

Operaciones Que Se Realizan

Operaciones al contado, spot o fsico. Implica un pago inmediato en dinero

contra la entrega de las mercancas.

34

FINANZAS PRIVADAS II

Operaciones a plazo o forward Marquet, las partes acuerdan el precio y

cantidad hoy, sin embargo, la entrega fsica de las mercancas se pospone a

fecha futura.

Operaciones de Futuros, el bien que se transa no existe al momento de la

celebracin del contrato, se determina cantidad, calidad, lugar y fecha de

entrega. El precio se desconoce por cuanto se va a descubrir al momento de la

entrega real (p. ej. cosecha futura de arroz) Frecuentemente se utilizan

opciones en este tipo de contratos:

Opcin Call (de compra) Protege al comprador por la suba de

precios.

Opcin Put (de venta) Protege al vendedor de una cada de precios.

Tipos De Operaciones De Rueda

De Disponible (DD): compraventa de un producto que est en poder del

vendedor. La entrega y el pago debe efectuarse entre el da de la negociacin y

3 das siguientes.

De Disponible para Entrega a Plazo (DEP): El producto se encuentra en

posesin del vendedor. Entrega y pago entre el 4to da y los 120 das de

cerrada la operacin.

De Entrega Diferida (ED): No se encuentra en posesin del vendedor a la fecha

de negociacin. Precio y forma de pago se pactan al cierre de la operacin. El

vendedor puede ceder sus derechos, va una CD en bolsa. El vencimiento de la

operacin se extiende hasta 360 das.

IMPORTANCIA DE LAS BOLSAS DE PRODUCTOS

Las bolsas de productos son importantes porque permiten: - una mejor organizacin

de la oferta y la demanda de los productos. - una mayor agilidad en los sistemas de

informacin. - altas posibilidades de financiamiento para productores a tasas menores

que la del sistema crediticio tradicional. - compensar los riesgos ante eventuales

cadas de precios (Cmara de Compensacin). - contribuir al fortalecimiento del

mercado de capitales de un pas en crecimiento y contar con otras alternativas para

obtener tasas rentables para los inversores (renta fija).

35

FINANZAS PRIVADAS II

PRINCIPALES BOLSAS DE PRODUCTOS A NIVEL MUNDIAL

En primer lugar, tenemos a la Bolsa de Chicago - USA (CBOT), por tamao e

historia, data desde 1848 Chicago Mercantil Exchange (CME)

New York Mercantil Exchange, transa metales y petrleo principalmente

New York Cotton, Coffee and Sugar Exchange, donde se negocia algodn,

caf, cacao y azcar

London Metal Exchange, negocia metales como cobre, aluminio, oro, plata,

zinc, plomo

Mercado a Trmino Internacional de Francia

Tokio Commodity Exchange, transa futuros de oro, plata y estao.

Y QUE SE NEGOCIA EN LA BOLSA DE VALORES?

Principalmente en la Bolsa de Valores se negocian Ttulos Valores.

Y qu son estos?, pues Los ttulos valores son documentos necesarios para

legitimar el ejercicio del derecho literal y autnomo que en ellos se incorpora, pueden

ser de contenido crediticio, cooperativista (o de participacin) y de tradicin (o

representativo de mercancas). Es un documento firmado (unilateralmente) por el

deudor que contiene diversas menciones entre las que se destacan los derechos en

beneficios

de

una

persona

(natural

empresa).

Tiene

un

valor

en

la

actividad econmica en general y en los negocios mercantiles en especial. Es suma

son la representacin de un contrato en este caso mercantil.

Entre los ms

representativos tememos:

Letra de Cambio, Pagar, Cheques, Cuentas de Ahorro, Depsitos a plazos, Cartas

de Crdito, Certificados, Los Bonos y las Acciones la mayora se negocian en lo que

se llama La Rueda de Bolsa.

La Rueda de Bolsa es la sesin diaria en la cual las Sociedades Agentes de Bolsa y

Agentes de Bolsa concretan operaciones de compra y venta de valores, previamente

36

FINANZAS PRIVADAS II

inscritos en los registros de la Bolsa de Valores, bajo diversas modalidades. Es el

mecanismo tradicional de negociacin de valores.

La Rueda de Bolsa se desarrolla todos los das laborables. Entre las 9:00 y 9:30 horas

se realiza el ingreso de propuestas a firme de acciones a travs del Sistema de

Negociacin Electrnica (ELEX). A partir de las 9:30 y hasta las 13:30 horas, se da la

negociacin continua. Finalmente, entre las 13:30 y 14:00 horas, se pueden realizar

operaciones al precio de cierre.

La negociacin continua y las operaciones al cierre se realizan travs del Sistema de

Negociacin Electrnica - ELEX, aunque en el caso de la negociacin de acciones

existe la posibilidad de negociarlas en el piso.

Como se ha dicho al principio en la Bolsa de Valores de Lima se negocian ttulos

valores estos pueden ser de renta variable o fija, a continuacin, algunos de ellos:

1. Acciones:

Son ttulos nominativos que representan una participacin en el capital de las

sociedades annimas, las mismas que ofrecen una rentabilidad variable, determinada

tanto por las utilidades que reparte la empresa en dividendos en efectivo y/o en

acciones liberadas, como por la ganancia (o prdida) lograda por el alza (o baja) en la

cotizacin de la accin en bolsa. Pueden ser transferidas libremente.

Acciones Comunes o de capital:

Este tipo de acciones son emitidas por las Sociedades Annimas, y representan una

parte alcuota del capital de una empresa dedicada al ejercicio de una actividad

econmica. Estos valores otorgan el derecho a recibir utilidades, a votar en las Juntas

de Accionistas y eventualmente, al patrimonio resultante en caso de liquidacin.

Asimismo, estas acciones conceden a su titular la calidad de socio, dndole el

derecho a participar en las decisiones de la empresa.

Acciones del Trabajo:

37

FINANZAS PRIVADAS II

Fueron creadas en 1977 con el nombre de acciones laborales, al establecerse el

Rgimen de Comunidad Laboral, con el fin de darle a cada trabajador una

participacin en el patrimonio de la empresa.

En octubre de 1991, se public el Decreto Ley N 677, el cual disolvi la Comunidad

Laboral y modific la naturaleza de las acciones laborales. Se estableci la

participacin de los trabajadores en el capital de la empresa.

Al mismo tiempo, las acciones laborales, ahora denominadas acciones del trabajo,

otorgan a su titular los mismos derechos que las acciones comunes en lo que se

refiere a la distribucin de utilidades as como, as como el derecho a suscribir nuevas

acciones del trabajo en caso de un incremento del capital de la empresa.

Una de las diferencias de las acciones del trabajo con las acciones comunes es que

las primeras no cuentan con representacin en la Junta General de Accionistas y

adems tienen prioridad en caso de liquidacin frente a las segundas.

En la Bolsa de Valores de Lima se cotizan acciones de diversos sectores. No obstante

cabe mencionar que las acciones mineras predominan y caracterizan a la bolsa

peruana. Entre los sectores tenemos los siguientes:

Sector Agropecuario;

Sector Bancos y Financieras;

Sector Diversas;

Sector Industriales;

Sector Minera;

Sector Servicios;

Asimismo, podemos encontrar los siguientes Sub Sectores:

Sub Sector Alimentos y Bebidas;

Sub Sector Elctricas;

Sub Sector Mineras No Metlicas;

Sub Sector Telecomunicaciones;

Sub Sector Mineras Juniors;

38

FINANZAS PRIVADAS II

2. Certificados de Suscripcin Preferente:

Representan el derecho de preferencia de los accionistas de empresas registradas en

Bolsa a suscribir nuevas acciones en caso de aumentos de capital por aportes en

efectivo. Si bien el derecho de suscripcin se da tanto para los accionistas del capital

como del trabajo, slo los primeros obtienen este Certificado pudiendo negociarlo y

transferir ese derecho a terceras personas.

El nmero de acciones que cada accionista tiene derecho a suscribir, se determina en

funcin a la tenencia registrada en la fecha de corte para los Certificados de

Suscripcin Preferente.

Los Certificados de Suscripcin Preferente se emiten de manera nominativa y tienen

un plazo de vigencia definido en el acuerdo de aumento de capital o por el Directorio

de la empresa.

3. Obligaciones:

Son valores representativos de deuda que pagan un inters que se calcula usando un

procedimiento determinado desde la emisin del ttulo.

4. Bonos:

Son obligaciones emitidas a plazos mayores de un ao. Normalmente, el comprador

del bono obtiene pagos peridicos de intereses y cobra el valor nominal del mismo en

la fecha de vencimiento, mientras que el emisor recibe recursos financieros lquidos al

momento de la colocacin.

MESA DE NEGOCIACIN

Este mecanismo fue reglamentado a travs de la Resolucin CONASEV N 130-82 en

octubre de 1982. La Mesa de Negociacin se estableci a fin de organizar un

segmento del mercado extra burstil, y facilitar transacciones con valores no inscritos

en Rueda de Bolsa.

39

FINANZAS PRIVADAS II

Uno de los propsitos de este mecanismo fue dotar a dicha parte del mercado extra

burstil de las ventajas propias de un mercado como el burstil, en especial en lo

referido a la formacin de precios, en condiciones de mercado, asegurando la

liquidez, seguridad y transparencia en la negociacin.

Cabe destacar que las operaciones en Mesa de Negociacin se realizan

exclusivamente a travs del Sistema de Negociacin Electrnica (ELEX).

En Mesa de Negociacin se transan:

1. Bonos:

Los bonos que actualmente se negocian en este mercado son:

Bonos de Tesorera.

Obligaciones emitidas en moneda nacional por el Tesoro Pblico, extendidos al

portador y de libremente negociables, con el fin de financiar operaciones del gobierno.

Bonos de Arrendamiento Financiero.

Son aquellos emitidos por un banco o empresa especializada con la nica finalidad de

financiar las operaciones propias de arrendamiento financiero. Tienen un plazo de

redencin no mayor de tres aos.

Bonos Subordinados.

Son obligaciones emitidas por empresas bancarias y financieras que pueden ser

incorporadas para el cmputo de su patrimonio efectivo (50%).

Adicionalmente, su vida til no debe ser inferior a 5 aos, deben ser emitidos por

Oferta Pblica, no pueden ser pagados antes de su vencimiento, ni proceder a su

rescate por sorteo. En caso de situaciones de insolvencia son convertidos en

acciones para capitalizar la empresa.

Pueden ser emitidos en dlares y en soles VAC.

40

FINANZAS PRIVADAS II

Bonos Corporativos.

Aquellos que son emitidos por empresas para captar fondos que les permitan

financiar sus operaciones y proyectos. Son emitidos a un valor nominal, que en la

mayora de los casos es pagado al tenedor en la fecha de vencimiento determinada.

Asimismo, el monto del bono devenga un inters que puede ser pagado ntegramente

al vencimiento o en cuotas peridicas.

2. Letras Hipotecarias:

Son instrumentos financieros que pueden ser emitidos por entidades bancarias y

financieras, que cuenten con la respectiva autorizacin de la Superintendencia de

Banca y Seguros (SBS), con la finalidad de otorgar crditos de largo plazo para

financiar la construccin o adquisicin de viviendas, respaldados con la primera

hipoteca del bien adquirido.

3. Certificados de Depsito del Banco Central de Reserva:

Son ttulos emitidos en moneda nacional por el Banco Central de Reserva del Per

(BCRP) con fines de regulacin monetaria. Es emitido al portador, se puede negociar

libremente en el mercado secundario y tiene un plazo de vencimiento que

normalmente va de cuatro a doce semanas. Su colocacin es mediante subasta

pblica en la que pueden participar las empresas bancarias, financieras y de seguros,

las Administradoras Privadas de Fondos de Pensiones y otras entidades del sistema

financiero.

4. Certificados de Depsito:

Documento negociable que certifica un depsito de dinero en una institucin

financiera, normalmente a plazo fijo y con una tasa de inters. No puede ser cobrado

hasta el vencimiento y es libremente negociable.

5. Letras de Cambio:

41

FINANZAS PRIVADAS II

Son ttulos que contienen una promesa incondicional de pago, mediante la cual el

girador se compromete a hacer pagar por un tercero, aceptante, el monto indicado en

el documento a la persona a la orden de la cual se emite el mismo, tomador, o de ser

el caso al tenedor de la letra al momento de su vencimiento.

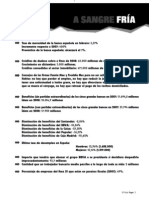

CASO PRCTICO:

42

FINANZAS PRIVADAS II

43

FINANZAS PRIVADAS II

BIBLIOGRAFIA

Instituto de Formacion Bancaria. (2011). Separata del Sistema Financiero y sus

princpales productos y servicios. Lima.

Lizarzaburu, E. R. (2014). Sistema de Intermediacion Financiera. En E. R.

Lizarzaburu,

Sistema

Financiero

Peruano:

Area

de

Tesoreria.

Lima:

Universidad ESAN.

Quilcate, J. (2015). Sistema de Intermediacion Financiera. Trujillo.

Rodriguez Roman, K. (2012). Sistema Financiero Peruano. Actualidad

Empresarial N 265, 265.

44

FINANZAS PRIVADAS II

45

You might also like

- Foro Costos y PresupuestosDocument1 pageForo Costos y PresupuestospeterencisoNo ratings yet

- Análisis de Estados Financieros - Saga FalabellaDocument9 pagesAnálisis de Estados Financieros - Saga FalabellaJoSecín KrDnasNo ratings yet

- Tema 1 Introducción A Los Mercados FinancierosDocument5 pagesTema 1 Introducción A Los Mercados FinancierosClarilla_97100% (1)

- Descripción Del Modelo Económico Del PerúDocument7 pagesDescripción Del Modelo Económico Del PerúSofia Chan SoteroNo ratings yet

- Actividad No. 01 Debate Dirigido Auditoria Administrativa. 2021Document4 pagesActividad No. 01 Debate Dirigido Auditoria Administrativa. 2021Jhoseline MandujanoNo ratings yet

- Supermercados PeruanosDocument44 pagesSupermercados PeruanosJOSEPH PQ100% (1)

- EZENTIS - Manual de Procedimiento Reclutamiento y SelecciónDocument39 pagesEZENTIS - Manual de Procedimiento Reclutamiento y SelecciónDennys G. Sanchez ZavalaNo ratings yet

- Informe de Dictamen Saga Falabella SaDocument17 pagesInforme de Dictamen Saga Falabella SaAlejandro HC0% (1)

- Tarea 01Document11 pagesTarea 01Camila Jannel Vigo QuispeNo ratings yet

- Caso de Estudio - EMPRESA ICSA - DPDocument9 pagesCaso de Estudio - EMPRESA ICSA - DPMerly Garcia FernandezNo ratings yet

- Estados Financieros de La Empresa GloriaDocument11 pagesEstados Financieros de La Empresa GloriaMilagros ApuelaNo ratings yet

- Revisión Del Trabajo Final Empresa Alicorp S.A.A.Document18 pagesRevisión Del Trabajo Final Empresa Alicorp S.A.A.nayeli rojas vasquezNo ratings yet

- Clasificacion de Riesgos Tiendas EFEDocument17 pagesClasificacion de Riesgos Tiendas EFEFrank DiegoNo ratings yet

- Diapositivas Caja Municaipal de IcaDocument31 pagesDiapositivas Caja Municaipal de IcaMaryith RamosNo ratings yet

- Monografia AgrariaDocument14 pagesMonografia AgrariaURIEL RONALDO HUILCAPAS COLCA100% (1)

- Analisis Cualitalivo EfeDocument21 pagesAnalisis Cualitalivo Efecarlos_sosa_6100% (3)

- Auditoría - Caja y BancoDocument12 pagesAuditoría - Caja y Bancohxasole_0% (1)

- Decisión de InversionesDocument5 pagesDecisión de InversionesneiserNo ratings yet

- Semana1 - Valor Del Dinero en El TiempoDocument23 pagesSemana1 - Valor Del Dinero en El Tiempoanaluz pascual encarnacionNo ratings yet

- La Pandemia Obliga A Los Bancos A Ser Más Digitales El Caso de InterbankDocument3 pagesLa Pandemia Obliga A Los Bancos A Ser Más Digitales El Caso de InterbankValeria WildeNo ratings yet

- Leche Gloria. SaDocument11 pagesLeche Gloria. SaEmerson Melendez LopezNo ratings yet

- Trabajo Final para Presentar ElectrosurDocument82 pagesTrabajo Final para Presentar ElectrosurJesus Clares Martinez100% (1)

- Plan de Auditoria Backus y J GeneralDocument14 pagesPlan de Auditoria Backus y J GeneralCRISTIAN ALEX OJEDA CEOPANo ratings yet

- Ejemplos de Multas TributariasDocument5 pagesEjemplos de Multas TributariasEdison SantamariaNo ratings yet

- Centralizacion de LibrosDocument7 pagesCentralizacion de LibrosDaniel WilsonNo ratings yet

- Balance Scorecard MonografiaDocument19 pagesBalance Scorecard MonografiaNeisser0% (1)

- Asientos ContablesDocument32 pagesAsientos ContablesOmar Duvan Salazar Granda100% (1)

- Administrador - Jose - Lucano Oropeza - Servicentros OrtizDocument24 pagesAdministrador - Jose - Lucano Oropeza - Servicentros OrtizPaul MenesesNo ratings yet

- Estados Financieros - Transaltisa S.A.Document42 pagesEstados Financieros - Transaltisa S.A.andreNo ratings yet

- Practica Dirigida No 03-GrafDocument4 pagesPractica Dirigida No 03-GrafRosbert Jhony Malpaso NiñoNo ratings yet

- Ejercicios Regimenes TributariosDocument11 pagesEjercicios Regimenes TributariosFanny Carrazco0% (1)

- Analisis Finan BACKUSDocument32 pagesAnalisis Finan BACKUSRociio IchpAsNo ratings yet

- Mi Banco 2Document33 pagesMi Banco 2Moran Castro StefanieNo ratings yet

- Ta3 Contabilidad FinancieraDocument14 pagesTa3 Contabilidad FinancieraOscar Saico HuarcaNo ratings yet

- Examen Especial UnacemDocument39 pagesExamen Especial UnacemLuigi Antonny Mudarra ZevallosNo ratings yet

- Auditoria Administrativa CasoDocument2 pagesAuditoria Administrativa CasoSamara MejiaNo ratings yet

- Ensayo EMPRESA Gloria SDocument7 pagesEnsayo EMPRESA Gloria SHasley RejesNo ratings yet

- Análisis Interno de La Empresa FERREYCORPDocument16 pagesAnálisis Interno de La Empresa FERREYCORPCarolayn MurilloNo ratings yet

- Bolsa de Valores de LimaDocument21 pagesBolsa de Valores de LimaPabel EspinoNo ratings yet

- Ejemplo de Marco Teórico en TributaciónDocument25 pagesEjemplo de Marco Teórico en TributaciónLuis Jesús Madrid MascaróNo ratings yet

- Actividad Sesión 06 Sincronica 190621Document2 pagesActividad Sesión 06 Sincronica 190621Jose Vargas Rodriguez100% (1)

- IL3 - TEMA 10 - PPT - Registro de Pagos y Cobranzas en Libro Caja y BancosDocument11 pagesIL3 - TEMA 10 - PPT - Registro de Pagos y Cobranzas en Libro Caja y BancosPamela SilvaNo ratings yet

- Agroindustrias AibDocument5 pagesAgroindustrias AibanthonishitoNo ratings yet

- Taller Gestion Industrial y de LaboratorDocument3 pagesTaller Gestion Industrial y de LaboratorElda Elizabeth Avalos CabreraNo ratings yet

- Saga FalabellaDocument9 pagesSaga Falabellaxxcamux10xxNo ratings yet

- Mof - Aje GroupDocument15 pagesMof - Aje GroupJORDAN MIGUEL PUSE ROQUE100% (1)

- Dirección Estratégica ToyotaDocument3 pagesDirección Estratégica ToyotaKatheryn Niquén0% (1)

- EnsayoDocument7 pagesEnsayofernanda ArenasNo ratings yet

- Cmac PiuraDocument25 pagesCmac Piuraemigdio inado obertiNo ratings yet

- NomuraDocument1 pageNomuraLp KidoNo ratings yet

- Monografía 1Document48 pagesMonografía 1Sobeli Limo Mujica50% (2)

- S1 - Introduccion Siaf Modulo AdministrativoDocument5 pagesS1 - Introduccion Siaf Modulo AdministrativoGabriela NinaNo ratings yet

- Empresa TRADISA Trabajo ContableDocument15 pagesEmpresa TRADISA Trabajo ContableJSucithoTrankilithoCardenasMatosNo ratings yet

- ACT2 VentasDocument16 pagesACT2 VentasAna Claudia León MoralesNo ratings yet

- La Motivación Laboral y Las Ventas de La Empresa Delosi S.A. Huánuco - 2019Document118 pagesLa Motivación Laboral y Las Ventas de La Empresa Delosi S.A. Huánuco - 2019Leyli Sebastian PimentelNo ratings yet

- Análisis de Los Estados Financieros Del BCPDocument37 pagesAnálisis de Los Estados Financieros Del BCPAdino EnriqueNo ratings yet

- Indicadores Bursátiles de La Bolsa de Valores de LimaDocument4 pagesIndicadores Bursátiles de La Bolsa de Valores de LimaLuzAuroraBoNo ratings yet

- Sistema de Intermediacion DirectaDocument41 pagesSistema de Intermediacion DirectaMilaNo ratings yet

- Interpretación Del Análisis de Los Estados FinancierosDocument16 pagesInterpretación Del Análisis de Los Estados FinancierosBrigida Tania Puma VelasquezNo ratings yet

- U 2 ENSAYO Administracion Financiera 1 Ofelia TunDocument16 pagesU 2 ENSAYO Administracion Financiera 1 Ofelia TunTUN COCOM OFELIA AdministracionNo ratings yet

- Regimen Tributario Del Sector MineroDocument28 pagesRegimen Tributario Del Sector MineroJessy Francia GarcesNo ratings yet

- Ejercicios Evaluacion Proyectos - 20041Document71 pagesEjercicios Evaluacion Proyectos - 20041Osvaldo D. Burgos Gutiérrez100% (2)

- Formulacion Pract 1 Prof. JhuberDocument8 pagesFormulacion Pract 1 Prof. JhuberJessy Francia GarcesNo ratings yet

- Finanzas InternacionalesDocument40 pagesFinanzas InternacionalesJessy Francia GarcesNo ratings yet

- La Uva en La LiberadDocument3 pagesLa Uva en La LiberadJessy Francia GarcesNo ratings yet

- Analisis RoyerDocument1 pageAnalisis RoyerJessy Francia GarcesNo ratings yet

- Plan de Practicas 2010 - Diagnostico Economico y Financiero de La Coopain VerDocument13 pagesPlan de Practicas 2010 - Diagnostico Economico y Financiero de La Coopain VerJessy Francia GarcesNo ratings yet