You might also like

- Guía Práctica Proceso Exportación de BienesDocument6 pagesGuía Práctica Proceso Exportación de Bieneseduardo_manjarrezNo ratings yet

- 16 Simular Localizacion de Una Planta PDFDocument13 pages16 Simular Localizacion de Una Planta PDFeduardo_manjarrez100% (1)

- 21 Normas Asociadas A Base de Datos PDFDocument13 pages21 Normas Asociadas A Base de Datos PDFeduardo_manjarrezNo ratings yet

- Caso Blusas de Colombia S.a.S.Document11 pagesCaso Blusas de Colombia S.a.S.Yessica PaolaNo ratings yet

- Sena Desarrollo Aplicaciones WebDocument110 pagesSena Desarrollo Aplicaciones Webeduardo_manjarrez100% (2)

- Como Instalar y Configurar EndianDocument20 pagesComo Instalar y Configurar Endianeduardo_manjarrezNo ratings yet

- Lab Oratorio 17Document9 pagesLab Oratorio 17eduardo_manjarrezNo ratings yet

- Protocolo ARPDocument4 pagesProtocolo ARPeduardo_manjarrezNo ratings yet

- Cómo Crear Tu Portal Cautivo Con Easy HotspotDocument9 pagesCómo Crear Tu Portal Cautivo Con Easy Hotspoteduardo_manjarrezNo ratings yet

- Esquema 3Document5 pagesEsquema 3nenus1No ratings yet

- Determinación de Los Costos de Calidad en ElDocument129 pagesDeterminación de Los Costos de Calidad en Eljuamilo3822No ratings yet

- Marco Teórico (Servicio Al ClienteDocument15 pagesMarco Teórico (Servicio Al ClienteAlejandRo Acuña80% (5)

- Ensayo de MercadotecniaDocument6 pagesEnsayo de MercadotecniaGloria LunaNo ratings yet

- Redes UrbanasDocument10 pagesRedes UrbanasShirley Guzman RondanNo ratings yet

- Arqueo de Caja Expo 1Document46 pagesArqueo de Caja Expo 1KyungJe KangNo ratings yet

- Actividad II, Marketing Internacional.Document7 pagesActividad II, Marketing Internacional.Enmanuel RodriguezNo ratings yet

- Carta #01 R.exp - TecnicoDocument5 pagesCarta #01 R.exp - TecnicoAugusto Euribe LaraNo ratings yet

- Evaluacion Hito 3 Demanda y Oferta AgregadasDocument8 pagesEvaluacion Hito 3 Demanda y Oferta AgregadasMishel MamaniNo ratings yet

- Ley 26.390 - Prohibicion Del Trabajo Infantil y Proteccion Del Trabajo AdolescenteDocument4 pagesLey 26.390 - Prohibicion Del Trabajo Infantil y Proteccion Del Trabajo AdolescenteKelly VolkerNo ratings yet

- Evidencia 3 FormacionDocument6 pagesEvidencia 3 FormacionLiz LozanoNo ratings yet

- Interes Simple y CompuestoDocument12 pagesInteres Simple y CompuestoCENTRO DE EDUCACION FORMATIVA FREINETNo ratings yet

- Conclusiones AnálisisDocument3 pagesConclusiones Análisismarco puente camachoNo ratings yet

- Curriculum Alberto Brunel Pino HDSP-ICCPDocument5 pagesCurriculum Alberto Brunel Pino HDSP-ICCPalbertoNo ratings yet

- Tesisexp V2Document53 pagesTesisexp V2MARIA GUADALUPE RUBIO VELAZQUEZNo ratings yet

- La Mala Estiba en ContenedoresDocument8 pagesLa Mala Estiba en ContenedoresStudent232No ratings yet

- Acuerdo 29 Del 2015 - 42 PDFDocument126 pagesAcuerdo 29 Del 2015 - 42 PDFLuis AgudeloNo ratings yet

- Trabajo Practico 4Document9 pagesTrabajo Practico 4Gustavo AguierreNo ratings yet

- Renta18 PDFDocument35 pagesRenta18 PDFgfc1969No ratings yet

- Resumen Texto 10 - StortiniDocument4 pagesResumen Texto 10 - StortiniNicolásM.CabreraNo ratings yet

- Sectur Distintivo SDocument13 pagesSectur Distintivo SRoy De la RosaNo ratings yet

- Elementos Del Plan de MercadotecniaDocument5 pagesElementos Del Plan de MercadotecniaCarlos SantanaNo ratings yet

- Expprese Como La Sunat Ha Dividido El Pais en Cuanto A Las Jurisdicciones AduanerasDocument2 pagesExpprese Como La Sunat Ha Dividido El Pais en Cuanto A Las Jurisdicciones AduanerasJhoelmir Marco MirandaNo ratings yet

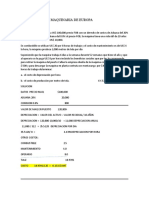

- Ejercicio de Importacion de MaquinariasDocument3 pagesEjercicio de Importacion de MaquinariasKaren Estefanny Briceño ZavaletaNo ratings yet

- Cuadro Foda AmenazasDocument14 pagesCuadro Foda Amenazasalexandra ninatanta aldanaNo ratings yet

- Formato Inv Llantas - 201807Document14 pagesFormato Inv Llantas - 201807Sebastian RuizNo ratings yet

- Minicatalogo Exclusiva Agosto Baja-2Document30 pagesMinicatalogo Exclusiva Agosto Baja-2YohannaVizcarraNo ratings yet

- Diagrama Sin TítuloDocument3 pagesDiagrama Sin TítuloYenni AriasNo ratings yet

- Ecp Uor 19028 Gor Id01 0 Civ PL 028 - V01Document1 pageEcp Uor 19028 Gor Id01 0 Civ PL 028 - V01Joaquin Fernando Galindo RozoNo ratings yet

- La Sociologia y Sus RelacionesDocument8 pagesLa Sociologia y Sus RelacionesCarlos Francisco VasquezNo ratings yet