You might also like

- INFORME Aplicación de KanbanDocument34 pagesINFORME Aplicación de KanbanLuis Yupa ObregonNo ratings yet

- Outsourcing y Alianzas EstrategicasDocument41 pagesOutsourcing y Alianzas EstrategicasLuis Yupa Obregon67% (3)

- Guia 6 Parte 2Document20 pagesGuia 6 Parte 2JULIETH PAOLA CORREA ALVAREZ50% (2)

- Tesis Clima Laboral y Productividad 2019Document27 pagesTesis Clima Laboral y Productividad 2019Luis Yupa ObregonNo ratings yet

- Tesis Ramos ZegarraDocument231 pagesTesis Ramos ZegarraLuis Yupa ObregonNo ratings yet

- Tesis Clima LaboralDocument99 pagesTesis Clima LaboralLuis Yupa ObregonNo ratings yet

- Monografia de La Comunicacion OralDocument15 pagesMonografia de La Comunicacion OralLuis Yupa Obregon67% (3)

- Informe-Practicas - LuisDocument4 pagesInforme-Practicas - LuisLuis Yupa ObregonNo ratings yet

- Determinación de Carbohidratos Reductores y TotalesDocument8 pagesDeterminación de Carbohidratos Reductores y TotalesLuis Yupa ObregonNo ratings yet

- Santillan Solon, AlanDocument339 pagesSantillan Solon, AlanNaticita Rincon MacoteNo ratings yet

- Diseño de Un Nuevo Sistema de Flotación para Tratamiento de Aguas IndustrialesDocument12 pagesDiseño de Un Nuevo Sistema de Flotación para Tratamiento de Aguas IndustrialesLuis Yupa ObregonNo ratings yet

- GUIA DE CLASE MAGISTRAL N4 Teoria Sociologica IIIDocument1 pageGUIA DE CLASE MAGISTRAL N4 Teoria Sociologica IIILuis Yupa ObregonNo ratings yet

- Municipalidad Distrital de Supe PuertoDocument3 pagesMunicipalidad Distrital de Supe PuertoLuis Yupa ObregonNo ratings yet

- Proceso de Elaboracion de La Cerveza y Sidra de ManzanaDocument111 pagesProceso de Elaboracion de La Cerveza y Sidra de ManzanaLuis Yupa ObregonNo ratings yet

- Segregacion de Residuos SolidosDocument16 pagesSegregacion de Residuos SolidosLuis Yupa ObregonNo ratings yet

- Sistema Financiero BancarioDocument64 pagesSistema Financiero BancarioLuis Yupa ObregonNo ratings yet

- Capítulo 6 Configuraciones NaturalesDocument6 pagesCapítulo 6 Configuraciones NaturalesLuis Yupa ObregonNo ratings yet

- Intervencion Oral-t1-Alex Gianfranco Mantilla RojasDocument8 pagesIntervencion Oral-t1-Alex Gianfranco Mantilla RojasALEX GIANFRANCO MANTILLA ROJASNo ratings yet

- CitiBank GrupoDocument14 pagesCitiBank GrupoMir GomezNo ratings yet

- OHE011012I25 IPL1302278QA .XMLDocument1 pageOHE011012I25 IPL1302278QA .XMLEduardo BarbosaNo ratings yet

- Carta A Un Joven ComercianteDocument2 pagesCarta A Un Joven ComercianteKotori VegaNo ratings yet

- VB22 Calendario Tributario 2023 ImprimirDocument4 pagesVB22 Calendario Tributario 2023 ImprimirDaniel DiazNo ratings yet

- Buro IntermediaDocument116 pagesBuro IntermediaIvan Escobar VargasNo ratings yet

- Plataforma de Homologacion - Perfil Empresarial 2022Document49 pagesPlataforma de Homologacion - Perfil Empresarial 2022Kristy FlorianNo ratings yet

- PhishingDocument17 pagesPhishingAmparo Aruquipa100% (1)

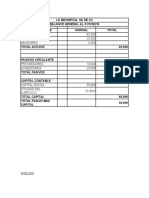

- Balance General y Analisis 2Document3 pagesBalance General y Analisis 2DiegoMaradónNo ratings yet

- Actividad 5 Cont Fin 2Document8 pagesActividad 5 Cont Fin 2Esmeralda VargasNo ratings yet

- Banco de Guatemala ResumenDocument6 pagesBanco de Guatemala ResumenSERGIO FELIPE ROMERO TENASNo ratings yet

- Pertura Contable de Las Sociedades MercantilesDocument2 pagesPertura Contable de Las Sociedades MercantilesGiron CarolNo ratings yet

- Tarea 3 Matematica FinancieraDocument5 pagesTarea 3 Matematica FinancieraStephanie MatosNo ratings yet

- Terminos y Condiciones Prestamos Personales BIP ATMDocument8 pagesTerminos y Condiciones Prestamos Personales BIP ATMcintiaNo ratings yet

- Flujo CircularDocument9 pagesFlujo CircularDulce jeny Medina santosNo ratings yet

- Lab1 Lab2 MergedDocument4 pagesLab1 Lab2 MergedangieNo ratings yet

- Sfymv Ea3Document6 pagesSfymv Ea3Gabriela NavarroNo ratings yet

- Caratula de ActivacionDocument3 pagesCaratula de ActivacionVeronixa JaRaNo ratings yet

- El WACCDocument9 pagesEl WACCfrediNo ratings yet

- TIT910207KR6 Factura 65466Document2 pagesTIT910207KR6 Factura 65466Arturo Lopez CuapioNo ratings yet

- Ventajas y Desventajas de Una CriptomonedaDocument6 pagesVentajas y Desventajas de Una CriptomonedaJuanNo ratings yet

- Crak 1929Document3 pagesCrak 1929Linda Hade Encalada AltamiranoNo ratings yet

- Acciones Judiciales de Los Títulos Valores El SalvadorDocument12 pagesAcciones Judiciales de Los Títulos Valores El SalvadorDiana Cañas100% (1)

- La Dolarización FernandoDocument7 pagesLa Dolarización FernandoDaniel FloresNo ratings yet

- La Contabilidad en Consejos ComunalesDocument33 pagesLa Contabilidad en Consejos ComunalesJuan AlvarezNo ratings yet

- 3° Semana 31 - 3092Document2 pages3° Semana 31 - 3092Jean Paul Chava Campos100% (1)

- Epistemología Taller y Mapa 1Document5 pagesEpistemología Taller y Mapa 1leidy veraNo ratings yet

- Taller Matematicas Financiera 1Document10 pagesTaller Matematicas Financiera 1faber antonio carreño HernandezNo ratings yet

- Lima Gas S.A.: Comprobante de Percepción - (Venta Interna)Document1 pageLima Gas S.A.: Comprobante de Percepción - (Venta Interna)diegoNo ratings yet