You might also like

- Servicio Nacional de Aduana del Ecuador: funciones y estructuraDocument8 pagesServicio Nacional de Aduana del Ecuador: funciones y estructuraDeiby Cry PainNo ratings yet

- Contrato internacional venta productos electrónicos Chile PerúDocument16 pagesContrato internacional venta productos electrónicos Chile PerúCRILLOMARNo ratings yet

- Normas de OrigenDocument137 pagesNormas de OrigenEdison Vinueza SalazarNo ratings yet

- Casos Practicos Incoterms 2020Document6 pagesCasos Practicos Incoterms 2020Laura Aristizabal100% (1)

- OEADocument35 pagesOEALUIS DAVID LOPEZNo ratings yet

- Cotizaciones con Incoterms 2010Document9 pagesCotizaciones con Incoterms 2010LuloNo ratings yet

- Caso Practico ContratoDocument5 pagesCaso Practico ContratoLuis Antonio Santamaria Chavesta100% (1)

- Resultados de La Negociacion Acuerdo Ecuador-Union Europea - Camaras GyeDocument45 pagesResultados de La Negociacion Acuerdo Ecuador-Union Europea - Camaras GyeLuisPañiNo ratings yet

- Advance AccountDocument23 pagesAdvance AccountcfagarciaNo ratings yet

- Legislación y Practica Aduanera II: Métodos de ValoraciónDocument24 pagesLegislación y Practica Aduanera II: Métodos de Valoraciónkeryn avilaNo ratings yet

- Cuadro Comparativo Comercio Internacional 1Document1 pageCuadro Comparativo Comercio Internacional 1dikembert duranNo ratings yet

- Comercio Internacional: ManualDocument166 pagesComercio Internacional: ManualJhelitza Rodriguez PerezNo ratings yet

- Póliza de Seguro de Transporte InternacionalDocument4 pagesPóliza de Seguro de Transporte InternacionalLucian MontanoNo ratings yet

- Monografia Regimenes Aduaneros FinalDocument34 pagesMonografia Regimenes Aduaneros FinalJaime Cerron100% (5)

- Casos Aplicacion de Opiniones y Comentario.Document7 pagesCasos Aplicacion de Opiniones y Comentario.Elizabeth Cáceres100% (2)

- Modulo I Regimenes Especiales AduanerosDocument26 pagesModulo I Regimenes Especiales AduanerosjosefinaNo ratings yet

- Terminos AduanerosDocument5 pagesTerminos AduanerosJosé Escobar Timaná100% (1)

- PackagingDocument26 pagesPackagingJazmin Helena Mendoza100% (3)

- Canales de DistribucionDocument39 pagesCanales de DistribucionEdison Vinueza SalazarNo ratings yet

- Destinos AduanerosDocument43 pagesDestinos AduanerosDaniel Sebastian VásquezNo ratings yet

- Tarea N°1 - Métodos de Valoracion AduaneraDocument9 pagesTarea N°1 - Métodos de Valoracion AduaneraJuan Miguel Angeles EsparzaNo ratings yet

- Admision Temporal para Reexportacion en El Mismo EstadoDocument15 pagesAdmision Temporal para Reexportacion en El Mismo EstadoVictoria CardenasNo ratings yet

- Abandono TacitoDocument6 pagesAbandono Tacitomarosa89No ratings yet

- Trabajo de Exporta FacilDocument5 pagesTrabajo de Exporta FacilIvan SilvaNo ratings yet

- Reposicion de Mercancias Con Franquicia ArancelariaDocument20 pagesReposicion de Mercancias Con Franquicia ArancelariaYuvitza Mahogany Loza ArcaniNo ratings yet

- Guión Importación de CalzadoDocument4 pagesGuión Importación de CalzadoCatalina MolinaNo ratings yet

- Incoterms 2020Document4 pagesIncoterms 2020Erick Paul Romero DelgadoNo ratings yet

- Guía práctica INCOTERMSDocument1 pageGuía práctica INCOTERMSLEONARDITO RIQUELME ARAUJO VALENCIA100% (1)

- IncotermsDocument11 pagesIncotermsPaola SoteloNo ratings yet

- Casos Prácticos Sobre Admisión Temporal para Perfeccionamiento Activo PDFDocument2 pagesCasos Prácticos Sobre Admisión Temporal para Perfeccionamiento Activo PDFStefy ErazoNo ratings yet

- Reposicion de Mercancias Con Franquicia ArancelariaDocument2 pagesReposicion de Mercancias Con Franquicia Arancelariamichael quintanaNo ratings yet

- DeductivoDocument3 pagesDeductivoAndrea JacomeNo ratings yet

- Preguntas sobre la estrategia de precios de Spirit AirlinesDocument1 pagePreguntas sobre la estrategia de precios de Spirit AirlinesJean Paul ArtosNo ratings yet

- Barreras Arancelarias y No Arancelarias en El PeruDocument2 pagesBarreras Arancelarias y No Arancelarias en El PeruMARLENI YARLEQUE TORRESNo ratings yet

- Casos de Valoración 2020Document3 pagesCasos de Valoración 2020camilo ballestaNo ratings yet

- Preguntas de Revisión 1111Document2 pagesPreguntas de Revisión 1111Sugar Leonardo Herrera Coaquira50% (2)

- Reposicion de Mercancias Con Franquicia ArancelariaDocument18 pagesReposicion de Mercancias Con Franquicia ArancelariaGustavo AlonsoNo ratings yet

- Contrato compraventa internacionalDocument3 pagesContrato compraventa internacionalDavid Cabrera100% (1)

- Régimen de Reimportacion en El Mismo EstadoDocument10 pagesRégimen de Reimportacion en El Mismo Estadonieves296No ratings yet

- Loas Argumentos A Favor de La Restricción Del ComercioDocument2 pagesLoas Argumentos A Favor de La Restricción Del Comerciokevin delgadoNo ratings yet

- Contrato Internacional de Suministro de Café Rosalin S.A.SDocument6 pagesContrato Internacional de Suministro de Café Rosalin S.A.SZaray Fernanda Cedeño PerezNo ratings yet

- Factura ComercialDocument2 pagesFactura ComercialValeria BañosNo ratings yet

- Manual Avanzado de Contratacion Ciclo Agosto 2019Document1 pageManual Avanzado de Contratacion Ciclo Agosto 2019Les VejaranoNo ratings yet

- Trafico FronterizoDocument3 pagesTrafico Fronterizodaniela limachiNo ratings yet

- La Importancia Del Penx 2025Document2 pagesLa Importancia Del Penx 2025Winston RamirezNo ratings yet

- Valoracion Aduanera Iii, UsbDocument15 pagesValoracion Aduanera Iii, UsbLuz RodriguezNo ratings yet

- Documentos Necesarios para Importar TelevisoresDocument3 pagesDocumentos Necesarios para Importar TelevisoresJack Sparrow100% (1)

- Ejercicio 2 - IncotermsDocument1 pageEjercicio 2 - IncotermsJefferson HernandezNo ratings yet

- Test 02 - ComexDocument3 pagesTest 02 - ComexCristopher HinostrozaNo ratings yet

- Cotizacion InternacionalDocument4 pagesCotizacion InternacionalGaviota Lu100% (1)

- Abandono TácitoDocument3 pagesAbandono TácitoGiny GarayNo ratings yet

- Sesión 7 Métodos Secundarios de ValoraciónDocument18 pagesSesión 7 Métodos Secundarios de ValoraciónJosue ToledoNo ratings yet

- Regimenes de ImportacionDocument34 pagesRegimenes de ImportacionRoselly Vásquez0% (1)

- INCOTERMS 2010: Reglas internacionales para la interpretación de términos comercialesDocument20 pagesINCOTERMS 2010: Reglas internacionales para la interpretación de términos comercialesMaria Virginia Quiroz CastillonNo ratings yet

- Dua TrabajoDocument28 pagesDua Trabajoyuli sanchezNo ratings yet

- Gestión Aduanera y Comercio Exterior: Práctica 1 sobre Valoración AduaneraDocument4 pagesGestión Aduanera y Comercio Exterior: Práctica 1 sobre Valoración AduaneraJuanPablo Blanco GNo ratings yet

- Costos de ImportacionDocument7 pagesCostos de ImportacionYanina Aliaga NuñezNo ratings yet

- Primer ExamenDocument3 pagesPrimer ExamenJorge Pantoja75% (4)

- 7.1 Ejercicio de Costos de IMPORTACION - ValDocument21 pages7.1 Ejercicio de Costos de IMPORTACION - ValJose RomeroNo ratings yet

- GATT Acuerdo de Valoración 1994Document4 pagesGATT Acuerdo de Valoración 1994Natalia Reynoso100% (1)

- Valoracion AduaneraDocument7 pagesValoracion Aduaneracamilo ballestaNo ratings yet

- Regimen ImportacionDocument15 pagesRegimen ImportacionBriyiht ArangoNo ratings yet

- Pasos para ImportarDocument7 pagesPasos para ImportarantonioNo ratings yet

- Estrategias de M y X EfectivasDocument94 pagesEstrategias de M y X EfectivasJorge Oña MendozaNo ratings yet

- BRUSELASDocument9 pagesBRUSELASAlvaro QuinteroNo ratings yet

- Sesion 15Document38 pagesSesion 15rolin talexio casternoqueNo ratings yet

- 5 ImportacionDocument31 pages5 ImportacionMishel PeñaNo ratings yet

- Normas de Origen Ee - Uu 0Document123 pagesNormas de Origen Ee - Uu 0Edison Vinueza SalazarNo ratings yet

- 2 MetalDocument19 pages2 MetalEdison Vinueza SalazarNo ratings yet

- 11 Tácticas para Hacer Crecer Tu EcommerceDocument125 pages11 Tácticas para Hacer Crecer Tu EcommerceEdison Vinueza Salazar100% (1)

- Catalogo CosmeticosDocument98 pagesCatalogo CosmeticosEdison Vinueza SalazarNo ratings yet

- Estudio Producto Muebles EEUUDocument133 pagesEstudio Producto Muebles EEUUPatricia RodasNo ratings yet

- Guia Export Ad or 17 Actualiza DoDocument27 pagesGuia Export Ad or 17 Actualiza DoEdison Vinueza Salazar100% (1)

- Arancel 2017Document380 pagesArancel 2017Edison Vinueza SalazarNo ratings yet

- Incoterms 2010 - Afi Madrid (Actualizado Al 2014)Document36 pagesIncoterms 2010 - Afi Madrid (Actualizado Al 2014)Francis GrajalesNo ratings yet

- Taller AladiDocument3 pagesTaller AladiEdison Vinueza SalazarNo ratings yet

- Recaudaciones aduaneras y beneficios del EcuapassDocument3 pagesRecaudaciones aduaneras y beneficios del EcuapassEdison Vinueza SalazarNo ratings yet

- Muebles y Productos de MaderaDocument28 pagesMuebles y Productos de MaderaEdison Vinueza SalazarNo ratings yet

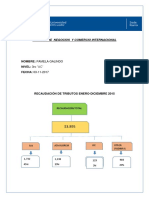

- Recaudación de TributosDocument4 pagesRecaudación de TributosEdison Vinueza SalazarNo ratings yet

- Guia Export Ad or 17 Actualiza DoDocument27 pagesGuia Export Ad or 17 Actualiza DoEdison Vinueza Salazar100% (1)

- Información e Investigación Comercial PDFDocument36 pagesInformación e Investigación Comercial PDFEdison Vinueza SalazarNo ratings yet

- Cuentas Nacionales EcuadorDocument43 pagesCuentas Nacionales EcuadorEdison Vinueza SalazarNo ratings yet

- Guía de Comercio Exterior IIIDocument8 pagesGuía de Comercio Exterior IIIEdison Vinueza SalazarNo ratings yet

- Admision Temporal para Perfeccionamiento Activo y Anexos Compensatorios Parte 21 PDFDocument27 pagesAdmision Temporal para Perfeccionamiento Activo y Anexos Compensatorios Parte 21 PDFEdison Vinueza SalazarNo ratings yet

- 2 VidrioDocument27 pages2 VidrioEdison Vinueza SalazarNo ratings yet

- P EcommerceDocument52 pagesP Ecommercebremen_jr2008No ratings yet

- Cuáles Son Los Tipos de Embalaje Más Comunes en Las Mercancías de ExportaciónDocument5 pagesCuáles Son Los Tipos de Embalaje Más Comunes en Las Mercancías de ExportaciónEdison Vinueza SalazarNo ratings yet

- Medidascont 1Document1 pageMedidascont 1Edison Vinueza SalazarNo ratings yet

- ContenedoresDocument5 pagesContenedoresEdison Vinueza SalazarNo ratings yet

- ContenedoresDocument5 pagesContenedoresEdison Vinueza SalazarNo ratings yet

- Resolucion 1684Document203 pagesResolucion 1684Edison Vinueza Salazar100% (1)

- PPM Muebles de Madera en EEUUDocument36 pagesPPM Muebles de Madera en EEUUEdison Vinueza SalazarNo ratings yet

- Sistema Armonizado 2012Document384 pagesSistema Armonizado 2012Edison Vinueza SalazarNo ratings yet

- Oportunidad de Exportacion A Montreal TESISDocument187 pagesOportunidad de Exportacion A Montreal TESISFrancisco Josué Andrade ZaccariaNo ratings yet

- Comercio Del BagreDocument2 pagesComercio Del BagreEsly Liseth Rodas AquinoNo ratings yet

- Mixta Comercio InternacionalDocument6 pagesMixta Comercio InternacionalGuzmán DanielNo ratings yet

- Tramites de Importacion Grupo Nº3Document25 pagesTramites de Importacion Grupo Nº3Carla VargasNo ratings yet

- Derecho Aduanero en El PeruDocument3 pagesDerecho Aduanero en El PeruRon EclNo ratings yet

- Ingresos y Gastos Junio 2022Document43 pagesIngresos y Gastos Junio 2022DESPACHO CONTABLENo ratings yet

- SIICEXDocument4 pagesSIICEXdiana beltranNo ratings yet

- APECDocument9 pagesAPECRICARDO GALO BALLONA MORALESNo ratings yet

- Swift UsdDocument3 pagesSwift UsdJUAN DAVID BETANCURNo ratings yet

- Nomenclatura aduanera y arancelariaDocument9 pagesNomenclatura aduanera y arancelariaRicardo Enrique Pichardo Diaz100% (1)

- Evidencia 5 Presentación Análisis de Indicadores de La DfiDocument31 pagesEvidencia 5 Presentación Análisis de Indicadores de La DfiLuis Tejada100% (2)

- C 27 La Argentina. Geografía Económica y Humana 15edDocument14 pagesC 27 La Argentina. Geografía Económica y Humana 15edOri navarro coronelNo ratings yet

- Proc ImportacionesDocument5 pagesProc ImportacionesLeydi Yurani ArteagaNo ratings yet

- Estimulos A La ExpoDocument1 pageEstimulos A La ExponancyaliciaalvarezNo ratings yet

- Trabajo Final SumativoDocument5 pagesTrabajo Final SumativoQuintin rosadoNo ratings yet

- Arancel Venezolano IutirlaDocument24 pagesArancel Venezolano IutirlaGabriela Beatriz Moya Lista40% (5)

- Reforma de La Omc MediosDocument37 pagesReforma de La Omc MediosSERBERUS 777No ratings yet

- Repaso 2º de Primaria MATESDocument17 pagesRepaso 2º de Primaria MATEStoñiNo ratings yet

- Tesis de Los Procesos Aduaneros en Venezuela 10-1-24Document54 pagesTesis de Los Procesos Aduaneros en Venezuela 10-1-24Flor ParedesNo ratings yet

- Taller IncotermsDocument19 pagesTaller IncotermsJuanfe Salazar Ayala100% (2)

- Proforma de importación marítima con detalles de derechos, gastos y servicios logísticosDocument1 pageProforma de importación marítima con detalles de derechos, gastos y servicios logísticosGenaro HuamaniNo ratings yet

- S08. s1 MATERIAL LOS INCOTERMS 2020 PDFDocument45 pagesS08. s1 MATERIAL LOS INCOTERMS 2020 PDFthonnyNo ratings yet

- INCOTERMSDocument3 pagesINCOTERMS10B INM Martínez Díaz Mariana ElizabethNo ratings yet

- Metodologia Zonas FrancasDocument18 pagesMetodologia Zonas FrancasMG ShultzNo ratings yet

- Operaciones de Comercio ExteriorDocument16 pagesOperaciones de Comercio ExteriorKarla JuárezNo ratings yet

- Tarea 5Document4 pagesTarea 5yeimi vasquezNo ratings yet