You might also like

- Balance General de La Empresa El EncantoDocument2 pagesBalance General de La Empresa El EncantoJaiver Vega0% (1)

- Ficha Tecnica - Metodologia ScrumDocument2 pagesFicha Tecnica - Metodologia ScrumJaiver VegaNo ratings yet

- Caso Armani de La Ropa de SeguridadDocument3 pagesCaso Armani de La Ropa de SeguridadJaiver VegaNo ratings yet

- Costo Mixto 25Document18 pagesCosto Mixto 25Maribel CahuapazaNo ratings yet

- La Organizacion (Mapa Conceptual)Document1 pageLa Organizacion (Mapa Conceptual)Jaiver Vega100% (1)

- Espacios ConfinadosDocument7 pagesEspacios ConfinadosJaiver VegaNo ratings yet

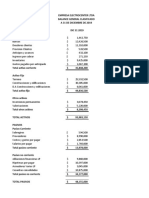

- Estados FinancierosDocument3 pagesEstados FinancierosKELY MABEL GUERRERO LAZONo ratings yet

- Metodo de PorcentajesDocument23 pagesMetodo de PorcentajesPaula Rodriguez100% (1)

- FinanzasDocument19 pagesFinanzasCarlos MontenegroNo ratings yet

- Victor Ortega Tarea 5Document4 pagesVictor Ortega Tarea 5Victor Ortega CabezasNo ratings yet

- Lección 5Document16 pagesLección 5CarlotaNo ratings yet

- Estados FinancierosDocument9 pagesEstados FinancierosTata Hernandez0% (2)

- Monografia Diseño Del Sistema de Inventarios FinalDocument43 pagesMonografia Diseño Del Sistema de Inventarios Finalestefany villcaNo ratings yet

- Ejercicios Matematicos AvancesDocument84 pagesEjercicios Matematicos AvancesAndres FelipeNo ratings yet

- Ejercicio 48 y 50Document11 pagesEjercicio 48 y 50Kelly Baidal SantosNo ratings yet

- Mate. FinancieraDocument16 pagesMate. FinancieraPrincess Xime Molinerita50% (8)

- Presupuesto Maestro ExponerDocument24 pagesPresupuesto Maestro ExponerPercy Roland Vasquez CerquinNo ratings yet

- Ecuación ContableDocument16 pagesEcuación ContableMickyNo ratings yet

- Ejercicio #2: 14 B "Regimen General Semi Integrado" 14 A "Regimen General Semi Integrado"Document311 pagesEjercicio #2: 14 B "Regimen General Semi Integrado" 14 A "Regimen General Semi Integrado"jimenaNo ratings yet

- Pia Conta Sociedades Practica 3 y 8Document11 pagesPia Conta Sociedades Practica 3 y 8yahir arandaNo ratings yet

- Cristian Alvarez Tarea Semana 1 FinanzasDocument7 pagesCristian Alvarez Tarea Semana 1 Finanzasalvarez100% (1)

- Actividad 2 01062023Document8 pagesActividad 2 01062023CONJUNTO MONETNo ratings yet

- Taller1 DiegoGarciaDocument83 pagesTaller1 DiegoGarciaInacol IngenieríaNo ratings yet

- Proceso ContableDocument32 pagesProceso Contablejoel carrascoNo ratings yet

- Analisis de Cuenta - Balance GeneralDocument30 pagesAnalisis de Cuenta - Balance GeneralMary GuerraNo ratings yet

- EJERCICOSDocument13 pagesEJERCICOSBrayan Ricra Rojas100% (1)

- Sesion 12Document11 pagesSesion 12Luna BejarNo ratings yet

- Ejercicio No. 6 Joseph Sánchez, 6to PCDocument24 pagesEjercicio No. 6 Joseph Sánchez, 6to PCJoseph Manuel Sánchez AbadilloNo ratings yet

- Analisis Del Negocio eDocument36 pagesAnalisis Del Negocio eMarianella Gomez CarvajalNo ratings yet

- Ejemplo de Asiento ContableDocument20 pagesEjemplo de Asiento ContableVerónica Gracia Gazzo VargasNo ratings yet

- La Reina SaDocument26 pagesLa Reina SaEstuardoGaticaNo ratings yet

- Teoría de Los Flujos OperacionalesDocument3 pagesTeoría de Los Flujos OperacionalesDavidRestrepoNo ratings yet

- Matematica en Las FinanzasDocument120 pagesMatematica en Las FinanzasJuan Luis Abrahan CCopa Samillan100% (1)

- Expo Lunes Ee - FFDocument15 pagesExpo Lunes Ee - FFChristian Cordova PinedoNo ratings yet

- Estados Financieros de La Compañía Backus y JDocument28 pagesEstados Financieros de La Compañía Backus y JJeison Osmar Altamirano SoriaNo ratings yet

- Taller 2 ParteDocument11 pagesTaller 2 ParteAndreeita GaiitanNo ratings yet