You might also like

- Es Libro La Mayor EsperanzaDocument100 pagesEs Libro La Mayor EsperanzaHector SilvaNo ratings yet

- BURRILL, Russell. La Iglesia Revolucionada Del Siglo XXIDocument193 pagesBURRILL, Russell. La Iglesia Revolucionada Del Siglo XXIMarlon Joe100% (1)

- Manual de La Iglesia 2015 PDFDocument209 pagesManual de La Iglesia 2015 PDFhacker509No ratings yet

- 10 Ideas para Ser Un Mejor PredicadorDocument13 pages10 Ideas para Ser Un Mejor PredicadorLuzcesita Torres HdezNo ratings yet

- 2020-1T - DanielDocument96 pages2020-1T - DanielRond ZelcNo ratings yet

- PreachDocument86 pagesPreachwebsperuNo ratings yet

- 10 La Cura de Un LeprosoDocument5 pages10 La Cura de Un Leprosocesar.atencia100% (2)

- Evaluacion AvanzadoDocument48 pagesEvaluacion Avanzadocesar.atenciaNo ratings yet

- Sermones Mi TalentoDocument40 pagesSermones Mi TalentoDavid EmmanuelNo ratings yet

- Sermones PR BullonDocument17 pagesSermones PR BullonEdwing Monterroza Guerra100% (6)

- Lección Completa PDF Cuarto Trim 2019Document96 pagesLección Completa PDF Cuarto Trim 2019Yemir MendezNo ratings yet

- Avengers SagaDocument4 pagesAvengers Sagacesar.atenciaNo ratings yet

- Santa Biblia SUD PDFDocument2,133 pagesSanta Biblia SUD PDFArte Para Cristo100% (3)

- La Historia de ErnestoDocument96 pagesLa Historia de Ernestocesar.atenciaNo ratings yet

- NO A La ViolenciaDocument1 pageNO A La Violenciacesar.atenciaNo ratings yet

- Ser ValienteDocument15 pagesSer Valientecesar.atenciaNo ratings yet

- Dieta de La Muerte - Dennise Fuentes PDFDocument112 pagesDieta de La Muerte - Dennise Fuentes PDFcesar.atenciaNo ratings yet

- La Historia de Ernesto Prueba PDFDocument8 pagesLa Historia de Ernesto Prueba PDFgandalf_rojo100% (1)

- Poema La Niña de Guatemala de José MartíDocument1 pagePoema La Niña de Guatemala de José MartíMaoly Castañeda100% (3)

- Avengers SagaDocument4 pagesAvengers Sagacesar.atenciaNo ratings yet

- Modulo lunar Apollo: descripción y característicasDocument4 pagesModulo lunar Apollo: descripción y característicascesar.atenciaNo ratings yet

- Animales IngeniososDocument51 pagesAnimales Ingeniososcesar.atenciaNo ratings yet

- Papelucho y Mi Hermana JiDocument46 pagesPapelucho y Mi Hermana Jifelipegavila523490% (10)

- Historias de Ayer para Disfrutar HoyDocument66 pagesHistorias de Ayer para Disfrutar Hoycesar.atencia50% (2)

- El Secreto de La Carverna PDFDocument49 pagesEl Secreto de La Carverna PDFMelissa Yanquepe62% (29)

- La Historia de Ernesto Prueba PDFDocument8 pagesLa Historia de Ernesto Prueba PDFgandalf_rojo100% (1)

- Una Niña Llamada ErnestinaDocument174 pagesUna Niña Llamada ErnestinaDenicsaFica100% (2)

- Animales IngeniososDocument96 pagesAnimales Ingeniososcesar.atenciaNo ratings yet

- Animales IngeniososDocument96 pagesAnimales Ingeniososcesar.atenciaNo ratings yet

- Administración Financiera-IntroducciónDocument18 pagesAdministración Financiera-IntroducciónLeonel Paredes CalsinaNo ratings yet

- Plan de NegociosDocument16 pagesPlan de NegociosEsmeralda ArgumedoNo ratings yet

- Docentes Consultores Por Carreras de La F.C.E - Curso de Verano 3-2018-2Document6 pagesDocentes Consultores Por Carreras de La F.C.E - Curso de Verano 3-2018-2arcangel demontNo ratings yet

- Av VillasDocument41 pagesAv VillasEstefania Andrade LealNo ratings yet

- Actualidad EmpresarialDocument3 pagesActualidad EmpresarialFekirNo ratings yet

- Proyecto Pisip Grupo 1Document16 pagesProyecto Pisip Grupo 1Nicole VillegasNo ratings yet

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - CONTABILIDAD DE ACTIVOS - (GRUPO B02)Document5 pagesEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - CONTABILIDAD DE ACTIVOS - (GRUPO B02)Yurley HiguitaNo ratings yet

- Sistema de Inventario Periódico y PerpetuoDocument25 pagesSistema de Inventario Periódico y PerpetuoDharyan PerezNo ratings yet

- PDF 05 - Curso Key User Sap MM S4hana 1909Document52 pagesPDF 05 - Curso Key User Sap MM S4hana 1909Tommy AlarcónNo ratings yet

- AUDITORIA 1trbajo FinalDocument67 pagesAUDITORIA 1trbajo FinalJeick L. BenavidesNo ratings yet

- Ecosac Trabajo FinalDocument83 pagesEcosac Trabajo FinalRoberto Carlos Mogollón AtocheNo ratings yet

- Sesió N D E Aprendizaje N°10 Profesional Étic A LA S Afirmacion ES D E Gerenc IADocument60 pagesSesió N D E Aprendizaje N°10 Profesional Étic A LA S Afirmacion ES D E Gerenc IALeydy Paola Cruz SullonNo ratings yet

- Determinación de la Materialidad, Error Tolerable y Error Mínimo en Auditoría FinancieraDocument27 pagesDeterminación de la Materialidad, Error Tolerable y Error Mínimo en Auditoría FinancieraDavid Chuctaya Arisaca100% (1)

- 1ra. Sem. PPT Auditoria Administrativa PDFDocument27 pages1ra. Sem. PPT Auditoria Administrativa PDFRosario Atencio ManyariNo ratings yet

- IASB-Normas contables internacionalesDocument4 pagesIASB-Normas contables internacionalesCami CastroNo ratings yet

- GestionDocument14 pagesGestionSoledad G. CordovaNo ratings yet

- T Espe 014558Document204 pagesT Espe 014558Brian RojasNo ratings yet

- Mejora atención usuario SemfuDocument20 pagesMejora atención usuario SemfuJesus PeraltaNo ratings yet

- Exposicion C. SociedadesDocument24 pagesExposicion C. SociedadesJean ValeNo ratings yet

- A1 SatpDocument3 pagesA1 Satpsergio pootNo ratings yet

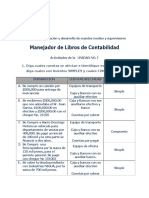

- Actividad Unidad 01 Manejador de Libros de ContabilidadDocument4 pagesActividad Unidad 01 Manejador de Libros de ContabilidadJosé Manuel Acosta75% (4)

- Ley Bancos Grupos Financieros Decreto 19-2002Document7 pagesLey Bancos Grupos Financieros Decreto 19-2002KuronekoChanNo ratings yet

- Adm Fin I Tarea 1.1Document5 pagesAdm Fin I Tarea 1.1Brenda Cruz VásquezNo ratings yet

- Las Exoneraciones Del IgvDocument12 pagesLas Exoneraciones Del IgvWILLMAN VERAMENDI NIETONo ratings yet

- Ejemplo Ejercicio DinamitaDocument8 pagesEjemplo Ejercicio DinamitaADRIANA ESTRADA CRUZNo ratings yet

- Concepto y Terminologia DepreciacionDocument12 pagesConcepto y Terminologia DepreciacionFernando Sánchez Deciano0% (1)

- Ley Departamental 405 2020Document15 pagesLey Departamental 405 2020María Eugenia Aguilar ChoqueNo ratings yet

- Contabilidad - Prueba múltipleDocument5 pagesContabilidad - Prueba múltipleJuan Alvarez0% (1)

- Inscripcion RNP Ejecutor de ObrasDocument9 pagesInscripcion RNP Ejecutor de ObrasIván Antony Toribio LeónNo ratings yet

- Estructura Del Informe de Monografía NEWDocument19 pagesEstructura Del Informe de Monografía NEWsoriayuliana72No ratings yet