Professional Documents

Culture Documents

Tema 3

Uploaded by

AgapitoOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Tema 3

Uploaded by

AgapitoCopyright:

Available Formats

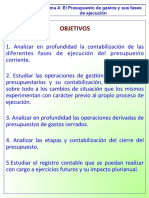

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

OBJETIVOS

1. Explicar

la

relaciones

entre

la

contabilidad

nanciera

y

la

contabilidad

presupuestaria

dentro

de

un

nico

sistema

de

informacin.

2. Analizar

los

efectos

que

el

presupuesto

>ene

sobre

los

obje>vos

de

la

informacin

contable.

3. Analizar

los

efectos

que

el

presupuesto

>ene

sobre

los

principios

contables

y

los

criterios

de

reconocimiento.

4. Estudiar

cmo

afecta

el

presupuesto

a

los

elementos

de

los

estados

nancieros.

5. Explicar

la

inuencia

del

presupuesto

en

los

modelos

de

cuentas

anuales.

6. Analizar

el

mtodo

de

registro

de

la

ejecucin

del

presupuesto.

7. Interpretar

el

concepto

de

imagen

el

en

contabilidad

pblica

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

CUESTIONES

PREVIAS

La

existencia

del

Presupuesto

>ene

repercusiones

muy

importantes

en

el

sistema

contable,

que

inciden

a

tres

niveles

fundamentales:

1. A

nivel

conceptual,

el

presupuesto

incide

en

la

conguracin

de

los

propios

obje;vos

de

la

informacin

contable

(control

de

legalidad

y

rendicin

de

cuentas)

en

el

nmero

de

principios

contables

y

criterios

de

reconocimiento

a

considerar

y

en

la

redaccin

que

algunos

de

ellos

adoptan.

Tambin

incide

en

los

elementos

de

los

estados

nancieros.

2. A

nivel

de

las

cuentas

anuales,

dado

que

el

nmero

de

estados

a

confeccionar

se

va

a

ver

ampliado

con

respecto

a

la

contabilidad

empresarial.

3. A

nivel

de

registro

contable.

El

Cuadro

de

Cuentas

del

PGCP

2010

desarrolla

en

el

grupo

0

las

cuentas

de

control

presupuestario

que

junto

a

las

cuentas

de

los

grupos

4

y

5

permiten

el

registro

de

las

fases

del

mismo,

diferenciando

las

fases

de

ejecucin

sin

incidencia

patrimonial

de

las

que

si

la

>enen.

Aunque

no

son

obligatorias,

su

uso

es

muy

recomendable,

ya

que

facilitan

ampliamente

el

control

de

la

ejecucin

del

presupuesto.

De

hecho,

el

sistema

de

registro

del

PGCP,

posibilita

registrar

toda

la

ejecucin

del

presupuesto

u;lizando

el

sistema

de

par;da

doble.

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

CONTABILIDAD PRESUPUESTARIA Y CONTABILIDAD FINANCIERA

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

LA ARTICULACION ENTRE EL PRESUPUESTO Y LA CONTABILIDAD

FINANCIERA EN UN UNICO SUSBSISTEMA

OBJETIVOS DE LA INFORMACION CONTABLE

CONTABILIDAD FINANCIERA: se iden>ca ms con los obje>vos de ges>n,

anlisis y divulgacin

CONTABILIDAD PRESUPUESTARIA: se iden>ca ms con los nes de control.

PRINCIPIOS CONTABLES, CRITERIOS DE RECONOCIMIENTO Y ELEMENTOS

DE LAS CUENTAS ANUALES:

La contabilidad nanciera y la presupuestaria van a u>lizar un mtodo de

reconocimiento diferente. El mtodo de reconocimiento se caracteriza por

dos elementos esenciales:

ENFOQUE DE MEDIDA: QU SE RECONOCE?

BASE DE RECONOCIMIENTO: CUANDO SE RECONOCE?

EL PRESUPUESTO Y LA CONTABILIDAD FINANCIERA UTILIZAN UN

ENFOQUE DE MEDIDA Y UNA BASE DE RECONOCIMIENTO

DIFERENTES. LOS CONCEPTOS DE GASTO E INGRESO VAN A SER

DIFERENTES Y LOS MOMENTOS EN QUE LOS MISMOS SE RECONOCEN

TAMBIEN

EL CONCEPTO DE RESULTADO ES IGUALMENTE DIFERENTE

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

Contabilidad Financiera: enfoque de medida

FLUJO DE RECURSOS ECONOMICOS: los gastos se asocian

con un consumo y con una disminucin del patrimonio neto.

Los ingresos con un incremento del

GASTO: decrementos del patrimonio neto de la en>dad, ya

se en forma de salidas o disminucin de valor de los ac>vos o

de aumento de los pasivos.

INGRESO: incrementos en el patrimonio neto de la en>dad,

ya sea en forma de entradas o aumentos de valor de los

ac>vos o de disminucin de los pasivos.

El

resultado

econmico-patrimonial

se

ob>ene

por

diferencia

entre

ingresos

y

gastos.

En

consecuencia,

el

resultado

de

la

contabilidad

nanciera

se

asimila

al

resultado

que

se

ob>ene

en

la

contabilidad

empresarial

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

Contabilidad presupuestaria: enfoque de medida

FLUJO DE RECURSOS FINANCIEROS: se basa en los recursos

nancieros de la organizacin, llevando a cabo el reconocimiento de

todas aquellas transacciones que supongan, antes o despus, un

uso de dichos recursos Bajo este enfoque, todo gasto debe llevar

asociada una disminucin de recursos nancieros, mientras que los

ingresos se asociarn con un incremento de los mismos.

GASTO

PRESUPUESTARIO:

es

el

ujo

que

supone

el

empleo

de

crditos

consignados

en

el

presupuesto

de

gastos

de

la

en>dad.

Su

realizacin

conlleva

obligaciones

a

pagar

presupuestarias

con

origen

en

gastos,

en

adquisicin

de

ac>vos

o

en

la

cancelacin

de

pasivos

nancieros.

Se

asemeja

al

concepto

de

obligacin.

INGRESO

PRESUPUESTARIO:

ujo

que

determina

recursos

para

nanciar

los

gastos

presupuestarios

de

la

en>dad.

Genera

derechos

de

cobro

presupuestarios,

que

deben

imputarse

al

correspondiente

presupuesto,

con

origen

en

ingresos,

en

la

enajenacin,

el

vencimiento

o

la

cancelacin

de

ac>vos

o

en

la

emisin

de

pasivos

nancieros.

Por

tanto,

este

trmino

se

reserva

para

aquellos

ujos

que

deben

imputarse

al

estado

de

liquidacin

del

presupuesto

de

la

en>dad.

Se

asemeja

al

concepto

de

derecho.

El resultado presupuestario expresa la medida en que

los ingresos presupuestarios han sido sucientes para

nanciar los gastos presupuestarios

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

CONSECUENCIAS DEL ENFOQUE DE MEDIDA

La u>lizacin de enfoques de medida diferentes tanto a nivel

presupuestario como econmico patrimonial genera, en relacin a

los gastos e ingresos, seis situaciones posibles:

Un Gasto en sen;do econmico y no en sen;do presupuestario: la

amor>zacin del inmovilizado o la dotacin de provisiones.

Un Ingreso en sen;do econmico y no en sen;do presupuestario:

una diferencia posi>va en moneda extranjera.

Un Gasto en sen;do presupuestario y no en sen;do econmico: la

amor>zacin de un prstamo o la adquisicin de un inmovilizado.

Un Ingreso en sen;do presupuestario y no en sen;do econmico:

la venta de un inmovilizado o la obtencin de un prstamo.

Un Ingreso en sen;do econmico y presupuestario a la vez: El

cobro de un impuesto o una tasa.

Un Gasto en sen;do econmico y presupuestario a la vez: los

gastos de personal.

Aunque el PGC 2010 no prev una conciliacin entre el resultado

presupuestario y del de la Contabilidad Financiera, otras normas

contables si lo desarrollan

PFT 3.2

PFT 3.3

PFT 3.4

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

Contabilidad nanciera: la base de reconocimiento

Las transacciones y otros hechos econmicos debern reconocerse

en funcin de la corriente real de bienes y servicios que los mismos

representan, y no en el momento en que se produzca la corriente

monetaria o nanciera derivada de aqullos. Los elementos

reconocidos de acuerdo con este principio son ac>vos, pasivos,

patrimonio neto, ingresos y gastos. Si no puede iden>carse

claramente la corriente real de bienes y servicios se reconocern los

gastos o los ingresos, o el elemento que corresponda, cuando se

produzcan las variaciones de ac>vos o pasivos que les afecten.

El reconocimiento de ingresos conlleva el reconocimiento

simultneo de un ac>vo, o de un incremento en un ac>vo, o la

desaparicin o disminucin de un pasivo.

El reconocimiento de un gasto implica, por tanto, el simultneo

reconocimiento de un pasivo, o de un incremento en ste, o la

desaparicin o disminucin de un ac>vo

La contabilidad nanciera u>liza la base del DEVENGO. La

esencia del devengo se basa en que una transaccin ha de

contabilizarse en el momento en que ocurra el efecto

econmico de la misma, no cuando se paga o cobra el dinero

en efec>vo que la misma pudiera implicar

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

Contabilidad presupuestaria: la base de reconocimiento

La imputacin de las operaciones que deban aplicarse a los

Presupuestos de gastos e ingresos deber efectuarse de acuerdo

con los siguientes criterios:

Los gastos e ingresos presupuestarios se imputarn de acuerdo

con su naturaleza econmica y, en el caso de los gastos, adems, de

acuerdo con la nalidad que con ellos se pretende conseguir. Los

gastos e ingresos presupuestarios se clasicarn, en su caso,

atendiendo al rgano encargado de su ges>n.

Las obligaciones presupuestarias derivadas de adquisiciones,

obras, servicios, prestaciones o gastos en general se imputarn al

Presupuesto del ejercicio en que stos se realicen y con cargo a los

respec>vos crditos; los derechos se imputarn al Presupuesto del

ejercicio en que se reconozcan o liquiden.

Se reconocer un gasto o ingreso en el estado de liquidacin del

presupuesto cuando, de acuerdo con el procedimiento establecido,

se dicte el correspondiente acto administra>vo de reconocimiento y

liquidacin de la obligacin o derecho presupuestario.

La contabilidad presupuestaria u>liza la base del DEVENGO

CONDICIONADO. Los ingresos y gastos en el presupuesto se

reconocen en el perodo en que se liquiden o realicen, es decir en el

momento en el que los ujos nancieros asociados a los mismos ya

sean exigibles. Para su reconocimiento, deben dictarse previamente

los correspondientes actos administra>vos asociados a los mismos.

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

LA ARTICULACION ENTRE EL PRESUPUESTO Y LA CONTABILIDAD

FINANCIERA EN UN UNICO SUSBSISTEMA: COSECUENCIAS SOBRE

LOS PRINCIPIOS CONTABLES (I)

La aplicacin de los principios contables pblicos se orienta a la

consecucin del obje>vo de la imagen el aunque a nivel

presupuestario, la legalidad es lo que debe prevalecer.

Por esta razn, y dada la existencia de los mbitos presupuestario y

de la contabilidad nanciera, los principios contables pueden

agruparse en tres categoras:

PRINCIPIOS CONTABLES CON APLICACIN PARCIAL: son los que se

aplican nicamente en un mbito porque en el otro no >enen

sen>do

PRINCIPIOS

CONTABLES

CON

APLICACIN

CONDICIONADA:

son

los

principios

que

siendo

aplicables

en

un

mbito,

pueden

tambin

aplicarse

en

el

otro

en

ciertos

casos.

PRINCIPIOS

CONTABLES

CON

APLICACIN

GLOBAL:

son

los

que

pueden aplicarse en los dos mbitos sin plantear problemas

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

LA ARTICULACION ENTRE EL PRESUPUESTO Y LA CONTABILIDAD

FINANCIERA EN UN UNICO SUSBSISTEMA: COSECUENCIAS SOBRE

LOS PRINCIPIOS CONTABLES (II)

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

LA ARTICULACION ENTRE EL PRESUPUESTO Y LA CONTABILIDAD

FINANCIERA EN UN UNICO SUSBSISTEMA: CONSECUENCIAS SOBRE

LOS ESTADOS CONTABLES

Balance de

Situacin

Cuenta

del

Resultado

Econmico-Patrimonial

Estado

de

Flujos

de

Tesorera

Estado

de

cambios

en

el

patrimonio

neto.

AMBITO ECONOMICO PATRIMONIAL

(CONTABILIDAD FINANCIERA)

-------------------------------------------------

AMBITO PRESUPUESTARIO

Memoria

Estado

de

Liquidacin

del

Presupuesto

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

FASES DE EJECUCION DEL PRESUPUESTO DE GASTOS

EL PRESUPUESTO DE GASTOS SE EJECUTA EN CUATRO FASES:

(Existen documentos contables especcos para cada una, y

documentos que agrupan varias simultneamente) PFT 3.1

FASE A: AUTORIZACION

En esta fase, la autoridad competente para ello autoriza la realizacin

de un gasto determinado, reservando todo a parte de una par>da

presupuestaria para tal n. La autorizacin se realiza siempre por una

cuanea aproximada, que cons>tuye el importe mximo que se autoriza

para gastar. Esta fase de autorizacin no >ene ninguna incidencia

econmico-patrimonial. Por esta razn se contabiliza en cuentas del

grupo 0

FASE D: DISPOSICIN O COMPROMISO DEL GASTO

Esta fase se corresponde con otro acto administra>vo mediante el cual

la autoridad competente acuerda por un importe ya determinado la

realizacin de un gasto previamente autorizado. Esta fase tampoco

>ene incidencia econmico patrimonial y al igual que la anterior,

tambin se registra en cuentas del grupo 0.

FASE O: RECONOCIMIENTO DE LA OBLIGACION

En esta fase ya se adquiere una obligacin de pago frente a un tercero

que resultar exigible en su momento. El reconocimiento de la

obligacin implicar la contabilizacin de un gasto que previamente

habr sido autorizado y comprome>do. Esta fase ya >ene incidencia

econmico-patrimonial, por lo que el reconocimiento de la obligacin

se lleva a cabo en cuentas del grupo 4 y su contrapar>da estar en

cuentas de ac>vo, de pasivo o de gastos.

FASE P: ORDENACIN DEL PAGO

La ordenacin del pago deriva de un acto administra>vo mediante el

cual, la autoridad competente acuerda ordenar el pago de una

obligacin previamente reconocida.

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

FASES DE EJECUCION DEL PRESUPUESTO DE GASTOS:

CONTABILIZACION (I)

Una en>dad pblica cuenta con un presupuesto de

1.500.000 euros procedentes de un presupuesto inicial de

1.300.000 euros posteriormente modicado alza en 200.000

euros.

La en>dad des>na 1.000.000 de euros para convocar un

concurso pblico que haga posible su construccin.

La construccin del edicio es adjudicada que a la mejor

oferta que asciende a 925.000 euros. Durante el ao, se

expide una primera cer>cacin de obras por 400.000 euros,

que es aceptada y pagada por la en>dad.

SE PIDE:

Contabilizar la apertura del presupuesto y las operaciones

correspondientes de acuerdo con el enunciado anterior

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

FASES DE EJECUCION DEL PRESUPUESTODE GASTOS:

CONTABILIZACION (II)

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

FASES DE EJECUCION DEL PRESUPUESTO DE GASTOS:

CONTABILIZACION (III)

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

LA EJECUCION DEL PRESUPUESTO DE INGRESOS

La ejecucin del presupuesto de ingresos consta de una nica fase

denominada Reconocimiento del Derecho o Contrado. Para la

contabilizacin de esta fase, se u>lizan cuentas del grupo 4 dado que el

reconocimiento de un derecho >ene trascendencia econmico-patrimonial.

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

EJERCICIOS (I)

Seale la o las respuestas correctas

1. En relacin con la contabilidad nanciera:

a) Su nalidad es registrar elmente los movimientos de efec>vo adoptando

un criterio de caja para el reconocimiento de ingresos y gastos.

b) Reconoce un ingreso slo si el mismo se ha ingresado en caja, de acuerdo

con el principio del devengo.

c) Se rige por los principios contables aplicables en el mbito econmico

patrimonial.

d) Recoge las fases de ejecucin del presupuesto con incidencia econmico-

patrimonial.

e) No es vlida ninguna de las anteriores.

2. En relacin con la contabilidad presupuestaria:

a) Las cuentas del grupo 0 se des>nan a registrar nicamente la ejecucin

del presupuesto

b) Debe aplicar obligatoriamente los principios presupuestarios

c) La u>lizacin de las cuentas del grupo 0 es obligatoria segn establece el

PGCP 2010

d) Se desarrolla por par>da simple.

e) No es vlida ninguna de las anteriores.

3. Con respecto a los principios contables:

a) Su aplicacin es slo orienta>va.

b) Tienen carcter preferencial sobre los requisitos de la informacin a

incluir en las cuentas anuales.

c) Se dividen en presupuestarios, econmico-patrimoniales y de control.

d) Su obje>vo primordial es favorecer la rendicin de cuentas

e) No es vlida ninguna de las anteriores

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

EJERCICIOS

(II)

4.

El

principio

de

devengo:

a)

No

es

de

aplicacin

en

el

mbito

presupuestario

que

sigue

un

criterio

de

caja

de

acuerdo

con

la

legalidad

vigente

b)

No

se

aplica

para

el

reconocimiento

contable

de

los

intereses

de

la

deuda

c)

Un

gasto

devengado

deber

reconocerse

siempre

en

presupuesto,

informando

en

la

memoria

sobre

la

existencia

o

no

de

crdito.

d)

La

contabilidad

nanciera

reconoce

gastos

devengados

aunque

no

se

hayan

imputado

al

Presupuesto.

e)

No

es

vlida

ninguna

de

las

anteriores

5.

En

relacin

con

el

enfoque

de

medida

en

contabilidad

pblica.

a)

Es

diferente

segn

nos

estemos

reriendo

a

la

contabilidad

nanciera

o

a

la

presupuestaria.

b)

El

enfoque

de

medida

en

contabilidad

pblica

dene

cuando

se

reconoce

un

ingreso

o

gasto

c)

Un

gasto

en

sen>do

econmico-patrimonial

implica

siempre

una

salida

de

efec>vo.

d)

En

el

mbito

presupuestario,

un

gasto

implica

siempre

una

disminucin

del

patrimonio

neto.

e)

No

es

vlida

ninguna

de

las

anteriores

6.

La

base

de

reconocimiento

en

contabilidad

pblica

a)

Especica

cuando

se

deben

reconocer

las

transacciones.

b)

En

la

contabilidad

presupuestaria

se

reconocen

pagos

y

cobros,

no

ingresos

y

gastos.

c)

Es

una

fuente

importante

de

diferencias

entre

el

resultado

econmico-

patrimonial

y

el

presupuestario.

d)

La

base

de

reconocimiento

de

la

contabilidad

nanciera

se

basa

en

el

devengo.

e)

No

es

vlida

ninguna

de

las

anteriores.

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

EJERCICIOS

(III)

7.

Las

cuentas

anuales

en

el

PGCP

2010:

a)

Cons>tuyen

un

conjunto

indisoluble

formado

por

el

balance,

la

cuenta

de

resultados,

la

cuenta

de

tesorera,

la

Memoria

el

estado

de

cambios

en

la

posicin

nanciera

y

los

anexos.

b)

Deben

valorar

con

claridad

y

exac>tud

todos

los

elementos

patrimoniales.

c)

Su

presentacin

se

vincula

al

logro

del

obje>vo

de

imagen

el.

d)

La

Memoria

informa

tanto

sobre

aspectos

de

la

contabilidad

nanciera

como

de

la

presupuestaria.

e)

No

es

vlida

ninguna

de

las

anteriores.

8.

En

relacin

a

la

Memoria

a)

Su

elaboracin

no

es

obligatoria,

aunque

si

recomendable.

b)

Con>ene

un

estado

de

conciliacin

entre

el

resultado

presupuestario

y

el

de

la

contabilidad

nanciera

(econmico-

patrimonial)

c)

Incluye

el

estado

del

Remanente

de

Tesorera

d)

Incluye

un

balance

de

situacin

abreviado

en

forma

de

lista

o

cuenta

e)

No

es

vlida

ninguna

de

las

anteriores.

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

EJERCICIOS (IV)

9. En relacin a la ar>culacin entre el presupuesto y la contabilidad

nanciera.

a) No cabe hablar de ar>culacin dado que son dos contabilidades

diferentes que se desarrollan de forma independiente al ser sus

principios dis>ntos.

b) Slo se da a nivel de los principios contables, pero no a nivel de

las cuentas anuales.

c) Puede establecerse con claridad en el mtodo de registro de la

ejecucin del presupuesto previsto en el PGCP 2010.

d) Es una de las caracters>cas bsicas del sistema de Contabilidad

Publica espaol.

e) No es vlida ninguna de las anteriores.

10. La Contabilidad Nacional

a) Se desarrolla a travs del Manual de Procedimientos de Naciones

Unidas.

b) Es responsabilidad del Banco de Espaa bajo los auspicios del

Banco Central Europeo.

c) El dcit o supervit calculado en trminos de contabilidad

nacional, diere del dcit o supervit que expresa la liquidacin

del Presupuesto en el PGCP 2010.

d) Su desarrollo es responsabilidad de la Intervencin General de la

Administracin del Estado.

e) No es vlida ninguna de las anteriores.

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

TALLER

(I)

Una

en>dad

pblica

ob>ene

un

prstamo

del

banco

por

importe

de

1.000.000

de

euros

a

devolver

en

dos

aos.

La

en>dad

ha

llegado

a

un

acuerdo

con

el

banco

segn

el

cul

el

prstamo

se

amor>zar

ntegramente

una

vez

transcurridos

los

dos

aos

a

su

vencimiento,

momento

en

el

que

tambin

se

proceder,

en

un

nico

pago,

a

abonar

la

totalidad

de

los

intereses

calculados

al

>po

del

10%

anual.

SE

PIDE:

Determinar

qu

incidencia

>ene

esta

operacin

en

el

resultado

presupuestario

y

el

resultado

econmico-patrimonial

tanto

en

el

ao

1

como

en

el

ao

2.

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

TALLER (II)

Como ya hemos visto, el resultado presupuestario y el resultado econmico

patrimonial se calculan u>lizando un enfoque de medida y una base de

reconocimiento diferentes. Ello implica que siendo los conceptos de gasto e

ingreso diferentes, tambin lo puede ser el momento del >empo en que los

mismos se reconocen.

AO 1: Resultado Presupuestario

La obtencin del prstamo supone un ingreso presupuestario de 1.000.000

de euros, equivalente al ujo de recursos nancieros generado por el cobro

del principal.

No se registra en este ao ningn gasto por intereses, dado que el ujo

nanciero asociado a los mismos se producir al ao siguiente.

AO 1: Resultado Econmico-Patrimonial

La obtencin del prstamo no es un ingreso, dado que el patrimonio neto de

la en>dad no se ve afectado por el cobro del principal (se registra un

incremento en el ac>vo de 1.000.000 de euros por el importe cobrado y un

incremento en el pasivo por 1.000.000 de euros equivalente a la deuda

contrada). Inicialmente las deudas se valoran por el importe recibido, un

milln en este caso, al no exis>r costes de transaccin.

Al tratarse de un prstamo a largo plazo el PGCP lo considera un pasivo

nanciero al coste amor>zado. Se valorar al coste amor>zado y los

intereses devengados se contabilizarn como resultados del ejercicio

u>lizando el mtodo del >po de inters efec>vo. El >po de inters efec>vo

alcanza en nuestro supuesto (redondeando) el 9,54%.

As, al nalizar el ao 1 s deberemos considerar como gasto los intereses

devengados y no pagados en el primer ao. Dichos gastos nancieros

devengados alcanzan 95.445,12 euros. Por esta razn, el resultado

econmico-patrimonial del primer ao registrar un gasto por intereses del

citado importe (9,54% de 1.000.000 de euros) que el resultado

presupuestario no recoger al no exis>r en este primer ao ningn ujo

nanciero asociado al gasto por intereses.

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

TALLER (III)

AO

2:

Resultado

Presupuestario:

En

el

ao

2,

la

amor>zacin

del

prstamo

a

su

vencimiento

va

a

provocar

la

exigibilidad

de

dos

obligaciones

que

generar

como

ujos

nancieros

el

pago

de

la

devolucin

del

principal

por

1.000.000

de

euros

y

los

intereses

correspondientes

a

los

aos

1

y

2

(200.000

euros).

En

este

sen>do,

el

resultado

presupuestario

del

ao

2

recoger

unos

gastos

por

importe

de

1.200.000

euros,

imputados

1.000.000

euros

al

captulo

9,

Pasivos

nancieros,

y

200.000

euros

al

captulo

3,

Gastos

nancieros.

AO

2:

Resultado

Econmico-Patrimonial:

Desde

el

punto

de

vista

econmico-patrimonial,

la

amor>zacin

del

prstamo

supone

una

disminucin

en

el

ac>vo

por

la

salida

de

fondos,

y

una

disminucin

del

pasivo

por

la

cancelacin

del

prstamo.

No

hay

variacin

en

el

patrimonio

neto

ni

gasto

en

sen>do

econmico

por

este

concepto.

Por

el

contrario,

si

debern

reconocerse

como

gasto

los

intereses

devengados

en

este

segundo

ao

que

ascienden

104.554,88

euros

y

que

s

representan

una

disminucin

en

el

patrimonio

neto.

Tema 3: Las relaciones entre la contabilidad

financiera y la contabilidad presupuestaria

TALLER

(IV)

You might also like

- Ley 20.094 de La Navegación (Comentada)Document277 pagesLey 20.094 de La Navegación (Comentada)Thomas Heilborn100% (2)

- Escrito Inicial de DemandaDocument4 pagesEscrito Inicial de DemandaJose VentoleroNo ratings yet

- Prueba de Diagnostico Septimo Año de Historia 2012Document13 pagesPrueba de Diagnostico Septimo Año de Historia 2012JoseHumbertoPenaNo ratings yet

- Curso de Finanzas, Derecho Financiero y Tributario - Héctor B. VillegasDocument991 pagesCurso de Finanzas, Derecho Financiero y Tributario - Héctor B. VillegasAndrea Viera91% (32)

- Tema 2Document34 pagesTema 2AgapitoNo ratings yet

- Tema 5Document20 pagesTema 5AgapitoNo ratings yet

- Tema 4Document44 pagesTema 4AgapitoNo ratings yet

- Tema 1Document32 pagesTema 1AgapitoNo ratings yet

- Programa C. Publica 2016 PDFDocument10 pagesPrograma C. Publica 2016 PDFAgapitoNo ratings yet

- 3.1 Docs Contables PDFDocument109 pages3.1 Docs Contables PDFAgapitoNo ratings yet

- 3.1 Docs Contables PDFDocument109 pages3.1 Docs Contables PDFAgapitoNo ratings yet

- Capacidad, Habilidad y CompetenciaDocument5 pagesCapacidad, Habilidad y CompetenciaMa Vi CárdenasNo ratings yet

- Diccionario Integrado de CompetenciasDocument17 pagesDiccionario Integrado de Competenciasdanass12No ratings yet

- Modelo Estudio Plan EstrategicoDocument68 pagesModelo Estudio Plan EstrategicoAgapitoNo ratings yet

- Capacidad, Habilidad y CompetenciaDocument5 pagesCapacidad, Habilidad y CompetenciaMa Vi CárdenasNo ratings yet

- Servicio Nacional de Adiestramiento en Trabajo IndustrialDocument6 pagesServicio Nacional de Adiestramiento en Trabajo IndustrialMay CasaNo ratings yet

- Contratos modernos: Factoring como alternativa de financiamientoDocument2 pagesContratos modernos: Factoring como alternativa de financiamientoMishelle Pino RodriguezNo ratings yet

- Presentacion Planes Parciales Octubre 6Document66 pagesPresentacion Planes Parciales Octubre 6ucojugetsuNo ratings yet

- Capacitacion Vigia SSTDocument47 pagesCapacitacion Vigia SSTvivi67% (3)

- Ara Pacis Augustae: El altar de la Paz AugustaDocument11 pagesAra Pacis Augustae: El altar de la Paz AugustaYancy W. SmithNo ratings yet

- SSV991203DN1 07353 Bba 154691 42080967Document1 pageSSV991203DN1 07353 Bba 154691 42080967JazminNo ratings yet

- Estatutos Asociación Trabajadores Sociales de NicaraguaDocument24 pagesEstatutos Asociación Trabajadores Sociales de NicaraguaPabloNo ratings yet

- 1° y 2° PRIMARIA Encuesta Sobre Prevención de La Violencia SexualDocument2 pages1° y 2° PRIMARIA Encuesta Sobre Prevención de La Violencia SexualMarco Antonio Calle GutierrezNo ratings yet

- Conceptos de Estado y PoderDocument4 pagesConceptos de Estado y PoderElieth Conde vargasNo ratings yet

- Funcion NotarialDocument45 pagesFuncion Notarialsear jasub rNo ratings yet

- Informe #001-2022 - Sobre Emision de Certificado de Responsabilidad de Defectos de Libertad y Nueva Vida - BalsapuertoDocument8 pagesInforme #001-2022 - Sobre Emision de Certificado de Responsabilidad de Defectos de Libertad y Nueva Vida - BalsapuertoWilly Manuel Lopez MuñozNo ratings yet

- Requisitos para Ampliación de Licencia de 17 A 20 AñosDocument2 pagesRequisitos para Ampliación de Licencia de 17 A 20 AñosXxalexgamer2004X xNo ratings yet

- Plantilla para Acuerdo de Pago - Jotform PDF EditorDocument3 pagesPlantilla para Acuerdo de Pago - Jotform PDF EditorYaz RuizNo ratings yet

- La Prorroga Legal Arrendaticia - Gilberto Guerrero QuinteroDocument45 pagesLa Prorroga Legal Arrendaticia - Gilberto Guerrero QuinteroJosé Luis Gañán B.No ratings yet

- Sesión N - 12 - Superficie y ServidumbreDocument21 pagesSesión N - 12 - Superficie y ServidumbreIncognito18No ratings yet

- 411119287-Certificado-Vial-jose FreddyDocument1 page411119287-Certificado-Vial-jose FreddyHencory Abreu100% (1)

- La Relación Jurídica Real y Obligatoria - Casos HipoteticosDocument3 pagesLa Relación Jurídica Real y Obligatoria - Casos HipoteticosMerilyn SarmientoNo ratings yet

- De Dónde Proviene El MalDocument4 pagesDe Dónde Proviene El MalMelissa JohnsonNo ratings yet

- ESTATUTO ORGANICO DE JUNTA de PPMMF - MAYO-1Document29 pagesESTATUTO ORGANICO DE JUNTA de PPMMF - MAYO-1Nayla Nicole Torrez CastroNo ratings yet

- RESUMENDocument8 pagesRESUMENEfrain PeralesNo ratings yet

- Boletín Jurisprudencial N.º 7 - 2019Document10 pagesBoletín Jurisprudencial N.º 7 - 2019encuentroredNo ratings yet

- Certificado de Existencia y Representacion LegalDocument3 pagesCertificado de Existencia y Representacion LegalAngie CollazosNo ratings yet

- 18 10 13Document160 pages18 10 13Natiruchi DíNaNo ratings yet

- Importancia Del Art.425 en La Cosntitucion Del EcuadorDocument3 pagesImportancia Del Art.425 en La Cosntitucion Del EcuadorJhenry ArmijosNo ratings yet

- ACUERDO DE ESCAZÚ: ACCESO A INFORMACIÓN Y PARTICIPACIÓN EN ASUNTOS AMBIENTALESDocument9 pagesACUERDO DE ESCAZÚ: ACCESO A INFORMACIÓN Y PARTICIPACIÓN EN ASUNTOS AMBIENTALESFabry EspinalNo ratings yet

- C15 - Presentacion2 Fondos MutuosDocument28 pagesC15 - Presentacion2 Fondos Mutuosroberto210772No ratings yet