You might also like

- Concepto e Importancia de La Materia Prima Directa e IndirectaDocument1 pageConcepto e Importancia de La Materia Prima Directa e IndirectaRicky LopezNo ratings yet

- Control de MaterialesDocument14 pagesControl de MaterialesQuela Romo83% (12)

- Costos Indirectos de FabricacionDocument2 pagesCostos Indirectos de FabricacionJulian Toro93% (14)

- Diferencias entre empresas comerciales, de servicios e industrialesDocument2 pagesDiferencias entre empresas comerciales, de servicios e industrialesNubia Aguirre LaraNo ratings yet

- Costos Indirectos de FabricacionDocument9 pagesCostos Indirectos de FabricacionMario Arroyo Samaniego100% (1)

- Diferencias Entre Costeo Directo y AbsorbenteDocument5 pagesDiferencias Entre Costeo Directo y AbsorbenteEli de la Rosa100% (2)

- Tipos de Industrias Que Utilizan El Sistema de Costos Por ProcesosDocument2 pagesTipos de Industrias Que Utilizan El Sistema de Costos Por ProcesosEner Danilo0% (1)

- Caractisticas Del Sistema de Costos Por Ordenes de ProduccionDocument2 pagesCaractisticas Del Sistema de Costos Por Ordenes de ProduccionCarlos AlayNo ratings yet

- Origen y Evolucion de La Contabilidad de Los CostosDocument2 pagesOrigen y Evolucion de La Contabilidad de Los CostosMonica Johana Saavedra Bravo50% (2)

- Conceptos, Clasificacion y Comportamiento de Los CostosDocument7 pagesConceptos, Clasificacion y Comportamiento de Los CostosMiguel Angel RojasNo ratings yet

- Flujos de Costos y Cuentas de Costos de ProducciónDocument6 pagesFlujos de Costos y Cuentas de Costos de ProducciónKenny Valdez FelipeNo ratings yet

- Costos primos: materiales y mano de obra directaDocument15 pagesCostos primos: materiales y mano de obra directaKaterinNo ratings yet

- Nuevo Entorno de La Informacion FinancieraDocument3 pagesNuevo Entorno de La Informacion FinancieraYurleis Mier PallaresNo ratings yet

- Costos PrimosDocument9 pagesCostos PrimosAndres Torres Torres78% (9)

- Notas Sobre Estado de Costos de Producción y VentasDocument2 pagesNotas Sobre Estado de Costos de Producción y VentasRamon MaestreNo ratings yet

- Actividad II Sobre Unidad IVDocument11 pagesActividad II Sobre Unidad IVwilton mella100% (1)

- Gastos de Fabricacion EjemploDocument6 pagesGastos de Fabricacion EjemploPaul Ramos Aliaga67% (3)

- Resumen Unidad 2 CostosDocument24 pagesResumen Unidad 2 CostosGaBo Patiño67% (3)

- Empresas Que Utilizan CostosDocument38 pagesEmpresas Que Utilizan CostoscarlosgilwellNo ratings yet

- Actividad II de La Unidad IIIDocument2 pagesActividad II de La Unidad IIIwilton mellaNo ratings yet

- Introduccion A Costos Por ProcesosDocument25 pagesIntroduccion A Costos Por ProcesosLeticia Auxiliadora Flores JirònNo ratings yet

- Qué Son Los Costos Indirectos de FabricaciónDocument8 pagesQué Son Los Costos Indirectos de FabricaciónAny PerezNo ratings yet

- Defina Los Tres Elementos de Costos ContabilidadDocument3 pagesDefina Los Tres Elementos de Costos ContabilidadMerary Mantilla100% (2)

- Teoria Mano de ObraDocument4 pagesTeoria Mano de ObraMarjorie Aldana33% (3)

- Cuadro Comparativo de Las Funciones de Una Empresa Comercial y de Una Empresa de TranformaciónDocument2 pagesCuadro Comparativo de Las Funciones de Una Empresa Comercial y de Una Empresa de Tranformacióncamila santosNo ratings yet

- Cuestionario de Preguntas Costo IIDocument12 pagesCuestionario de Preguntas Costo IIalejandroNo ratings yet

- Costos Indirectos de FabricacionDocument14 pagesCostos Indirectos de FabricacionGabriela Olivos Castro100% (1)

- Origen y Evolución de La MercadotecniaDocument2 pagesOrigen y Evolución de La MercadotecniaArwin Alirio Mantilla Acosta80% (5)

- Asignacion de Los Cif Historicos y PredeterminadosDocument32 pagesAsignacion de Los Cif Historicos y PredeterminadosING FRANKNo ratings yet

- Sistema General de Los CostosDocument2 pagesSistema General de Los CostosPaulina LealNo ratings yet

- Contabilidad y Análisis de Costos - (PG 34 - 74)Document41 pagesContabilidad y Análisis de Costos - (PG 34 - 74)Leslie Carolina VILLAMIL ESCOBAR100% (1)

- Relación Del Departamento de Producción y Otros DepartamentosDocument7 pagesRelación Del Departamento de Producción y Otros DepartamentosBryan Tiago FonsecaNo ratings yet

- COSTOS ESTÁNDAR CuestionarioDocument8 pagesCOSTOS ESTÁNDAR CuestionarioYenifer Beltran Sierra100% (1)

- Costos en Una Empresa IndustrialDocument3 pagesCostos en Una Empresa IndustrialAnonymous gpZ7Mv1tuh100% (2)

- Contabilidad de Gestion Cuestionario 1 Contabilidad Administrativa 8va EdicionDocument6 pagesContabilidad de Gestion Cuestionario 1 Contabilidad Administrativa 8va EdicionLeandro EspinoNo ratings yet

- Control y Clasificacion de Los MaterialesDocument11 pagesControl y Clasificacion de Los MaterialesJOHNMOR410% (1)

- Costeo de Actividades en Una TortilleriaDocument8 pagesCosteo de Actividades en Una Tortilleriabastiani29No ratings yet

- Clasificación de Los CostosDocument8 pagesClasificación de Los CostosYair Uriel Goster100% (1)

- Preguntas CapituloDocument11 pagesPreguntas CapituloDwanha68% (25)

- Costos Comerciales......................Document3 pagesCostos Comerciales......................Erika Margot Auccapiña CcacyaNo ratings yet

- Unidad III Control MaterialesDocument2 pagesUnidad III Control MaterialesFreiber Quito0% (1)

- Concepto y Tratamiento Contable de Los MaterialesDocument7 pagesConcepto y Tratamiento Contable de Los MaterialesMalory MuaNo ratings yet

- Gastos Generales de ManufacturaDocument12 pagesGastos Generales de ManufacturaAdriel Fernandez Espinal100% (2)

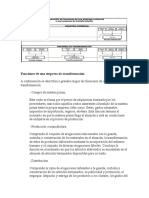

- Funciones de Una Empresa de TransformaciónDocument3 pagesFunciones de Una Empresa de TransformaciónNorma Aguilar67% (3)

- Costos y terminología en la contabilidad de gestiónDocument1 pageCostos y terminología en la contabilidad de gestiónTorres Charlie50% (2)

- Materia Prima DirectaDocument6 pagesMateria Prima DirectaAndresJacome100% (1)

- Caracteristicas PresupuestoDocument1 pageCaracteristicas PresupuestoCArlNo ratings yet

- Coeficientes ReguladoresDocument5 pagesCoeficientes ReguladoresEva GonzalezNo ratings yet

- Unidades Dañadas y DefectuosasDocument23 pagesUnidades Dañadas y DefectuosasMauricio Tablada0% (1)

- PREGUNTAS - Costos.Document6 pagesPREGUNTAS - Costos.ALEXANo ratings yet

- Ejercicio CostosDocument21 pagesEjercicio CostosČăŗłøž ĢãŗřĭðøNo ratings yet

- Ciclo de Conversión de Efectivo 2Document2 pagesCiclo de Conversión de Efectivo 2Bryan Barbachán TiconaNo ratings yet

- Coeficiente RectificadorDocument4 pagesCoeficiente RectificadorRodrigo CristóbalNo ratings yet

- Tema 1 Materiales Soportes para La GráficaDocument8 pagesTema 1 Materiales Soportes para La GráficaZhonna XaferdNo ratings yet

- Materia Prima: Definición y ClasificaciónDocument3 pagesMateria Prima: Definición y ClasificaciónHenry Guamán50% (2)

- Me 3Document43 pagesMe 3Victor RamirezNo ratings yet

- Integración de Materiales PresentaciónDocument11 pagesIntegración de Materiales PresentaciónBambo SánchezNo ratings yet

- Cuaderno de Refuerzo de MaterialesDocument5 pagesCuaderno de Refuerzo de MaterialesPlayerone 1974No ratings yet

- Bloque II - Materiales de Uso TécnicoDocument12 pagesBloque II - Materiales de Uso TécnicoLeysi GonzalezNo ratings yet

- 03 MaterialesDocument10 pages03 MaterialesAnaNo ratings yet

- MicroDocument1 pageMicroJean Carlos TejadaNo ratings yet

- ArtísticaDocument2 pagesArtísticaJean Carlos TejadaNo ratings yet

- Tarea 1Document2 pagesTarea 1Jean Carlos TejadaNo ratings yet

- Universidad Autónoma de Santo Domingo ExamenDocument2 pagesUniversidad Autónoma de Santo Domingo ExamenJean Carlos TejadaNo ratings yet

- Banca Tito Pagará enDocument1 pageBanca Tito Pagará enJean Carlos TejadaNo ratings yet

- Fundamento FilosoficoDocument5 pagesFundamento FilosoficoJean Carlos TejadaNo ratings yet

- Ejemplo de Carta de Solicitud de EmpleoDocument6 pagesEjemplo de Carta de Solicitud de EmpleoJean Carlos TejadaNo ratings yet

- Estilos de Natación y Polo AcuaticoDocument11 pagesEstilos de Natación y Polo AcuaticoJean Tejada Trejo100% (1)

- Constitución de La República DominicanaDocument16 pagesConstitución de La República DominicanaJean Carlos TejadaNo ratings yet

- 2.4 Ciclo de Vida Del ProductoDocument3 pages2.4 Ciclo de Vida Del ProductoJean Carlos TejadaNo ratings yet

- Bio-213 Biologia Básica. Rev. Abril 2015Document14 pagesBio-213 Biologia Básica. Rev. Abril 2015Jean Carlos TejadaNo ratings yet

- Relacion Entre Filosofia y EducacionDocument2 pagesRelacion Entre Filosofia y EducacionJean Carlos TejadaNo ratings yet

- 1.4 Funciones de La Mezcla de MercadotecniaDocument5 pages1.4 Funciones de La Mezcla de MercadotecniaJean Carlos TejadaNo ratings yet

- Costo I Tema I 2016 UapaDocument6 pagesCosto I Tema I 2016 UapaJean Tejada TrejoNo ratings yet

- Enfermedades Del GustoDocument3 pagesEnfermedades Del GustoJean Carlos Tejada100% (6)

- Comité Pro Defensa Del Pueblo de La EntradaDocument1 pageComité Pro Defensa Del Pueblo de La EntradaJean Carlos TejadaNo ratings yet

- Educacion en AEDUCACION EN AMERICA LATINAmerica Latina Tema 1Document3 pagesEducacion en AEDUCACION EN AMERICA LATINAmerica Latina Tema 1Jean Tejada TrejoNo ratings yet

- Modus PonensDocument2 pagesModus PonensJean Carlos TejadaNo ratings yet

- Pedagogía MusicalDocument1 pagePedagogía MusicalJean Carlos TejadaNo ratings yet

- Carpintería ImpresoDocument14 pagesCarpintería ImpresoFatima SoteloNo ratings yet

- Senafad Ebanistería Construccion de Muebles 2Document36 pagesSenafad Ebanistería Construccion de Muebles 2ANDERSON SNEIDER VILLARREAL FRANCONo ratings yet

- Briquet AsDocument13 pagesBriquet AsaarkangellNo ratings yet

- GeografiaDocument9 pagesGeografiaYusmary ParraNo ratings yet

- Memoriadescriptiva Alto QosqoDocument45 pagesMemoriadescriptiva Alto QosqoEnzo Luis Lechuga DiazNo ratings yet

- MatrizPrecioRemodelacionCampamentosDocument22 pagesMatrizPrecioRemodelacionCampamentosJesus Medina LeonNo ratings yet

- Tema 3 Materiales. La MaderaDocument26 pagesTema 3 Materiales. La Maderaraul rocha mejiaNo ratings yet

- Cartilla Proecen PDFDocument16 pagesCartilla Proecen PDFmaralboNo ratings yet

- Acopio de Madera ProyectoDocument400 pagesAcopio de Madera ProyectoEddy Lopez Lucas100% (2)

- Equipos perforación subterránea mina subterráneaDocument3 pagesEquipos perforación subterránea mina subterráneaGonzalo EscobarNo ratings yet

- Ankur Scientific GuatemalaDocument93 pagesAnkur Scientific GuatemalaJorge F. Mb.100% (1)

- Field Target - Segunda ParteDocument8 pagesField Target - Segunda Parteapi-3695814No ratings yet

- Especificación Técnica Rs04: Conductores de Baja Tensión I. Conductores Autoportantes de AluminioDocument7 pagesEspecificación Técnica Rs04: Conductores de Baja Tensión I. Conductores Autoportantes de AluminioSunli Karla Sivincha RomeroNo ratings yet

- Análisis Estructural Pabellon de Chile Entrega Final 2Document34 pagesAnálisis Estructural Pabellon de Chile Entrega Final 2Paola Olano100% (1)

- Fichas Técnicas MaterialesDocument4 pagesFichas Técnicas MaterialesGIORDAN KROLLNo ratings yet

- SoporteDocument2 pagesSoporteCésar Cristian Calsin ChambiNo ratings yet

- Talleres de CarpinteríaDocument20 pagesTalleres de CarpinteríaKelly Solano100% (1)

- Dimensionamiento de columnas de madera y aceroDocument6 pagesDimensionamiento de columnas de madera y aceroAnonymous 83TDQg29No ratings yet

- Industria PapeleraDocument10 pagesIndustria Papeleramary lopez egusquizaNo ratings yet

- Tornillos para Construccion en Madera - Original PDFDocument6 pagesTornillos para Construccion en Madera - Original PDFCjmiguel MiguelNo ratings yet

- Taller Sobre La MaderaDocument3 pagesTaller Sobre La MaderaEliana RodriguezNo ratings yet

- Hobby 157Document63 pagesHobby 157jorge gimenezNo ratings yet

- Sostenimiento de Roca, Madera y Pernos de AnclajeDocument21 pagesSostenimiento de Roca, Madera y Pernos de AnclajeMafer Molina GasparNo ratings yet

- 6722Document17 pages6722piztitxuNo ratings yet

- Obtención de La MaderaDocument23 pagesObtención de La MaderaRoberto Cris PeñarandaNo ratings yet

- Factor de Carga de ExplosivosDocument2 pagesFactor de Carga de ExplosivoscesarNo ratings yet

- Centro de InvestigaciónDocument14 pagesCentro de InvestigaciónAntony GalvezNo ratings yet

- Vocabulario tabaquero de La PalmaDocument13 pagesVocabulario tabaquero de La PalmaVisualbugNo ratings yet

- Casa de madera en Punta ColoradaDocument5 pagesCasa de madera en Punta ColoradaFrancisco AnchanteNo ratings yet

- Proceso Convencional de La Producción de Papel A Nivel Industrial Con El Método Convencional y Con El Uso de Papel RecicladoDocument2 pagesProceso Convencional de La Producción de Papel A Nivel Industrial Con El Método Convencional y Con El Uso de Papel Recicladokaren Lopez AguilarNo ratings yet