You might also like

- Dias LaborablesDocument6 pagesDias LaborablesBeth Flor G. CaNo ratings yet

- AmistadDocument3 pagesAmistadBeth Flor G. CaNo ratings yet

- Ventas 18-08-2021 JoseDocument3 pagesVentas 18-08-2021 JoseBeth Flor G. CaNo ratings yet

- Significado de AmistadDocument3 pagesSignificado de AmistadBeth Flor G. CaNo ratings yet

- Institución TelégrafoDocument39 pagesInstitución TelégrafoBeth Flor G. CaNo ratings yet

- Institución TelégrafoDocument39 pagesInstitución TelégrafoBeth Flor G. CaNo ratings yet

- Descentralización de Competencias en El EcuadorDocument10 pagesDescentralización de Competencias en El EcuadorBeth Flor G. CaNo ratings yet

- Modulos de La Superintendencia de BancosDocument31 pagesModulos de La Superintendencia de BancosBeth Flor G. CaNo ratings yet

- EmpresaDocument8 pagesEmpresaBeth Flor G. CaNo ratings yet

- 1lista de PreciosDocument8 pages1lista de PreciosBeth Flor G. CaNo ratings yet

- Ejes de Acción de La Contratación PúblicaDocument8 pagesEjes de Acción de La Contratación PúblicaBeth Flor G. CaNo ratings yet

- Definición DeprobetaDocument6 pagesDefinición DeprobetaBeth Flor G. CaNo ratings yet

- Subasta Inversa ElectrónicaDocument3 pagesSubasta Inversa ElectrónicaCarlos L. SánchezNo ratings yet

- Enfermeria Comunitaria 2Document29 pagesEnfermeria Comunitaria 2Beth Flor G. CaNo ratings yet

- Accion Afirmativa. Digitado - Acabado.letra Roja CitasDocument22 pagesAccion Afirmativa. Digitado - Acabado.letra Roja CitasBeth Flor G. CaNo ratings yet

- Organico Estructural Sector Publico Al 28 de Feb 2014 EdDocument1 pageOrganico Estructural Sector Publico Al 28 de Feb 2014 EdBeth Flor G. CaNo ratings yet

- Listado ReferencialDocument9 pagesListado ReferencialCristhian VizueteNo ratings yet

- Factores de Inversion CompletoDocument26 pagesFactores de Inversion CompletoBeth Flor G. CaNo ratings yet

- Centro de Faenamiento de Chone Obtiene Licencia AmbientalDocument5 pagesCentro de Faenamiento de Chone Obtiene Licencia AmbientalBeth Flor G. CaNo ratings yet

- Salud Derecho Sexuales y Derechos Reproductivos en El 4Document7 pagesSalud Derecho Sexuales y Derechos Reproductivos en El 4Beth Flor G. CaNo ratings yet

- Organización y MétodosDocument5 pagesOrganización y MétodosBeth Flor G. CaNo ratings yet

- Factores de Inversion CompletoDocument26 pagesFactores de Inversion CompletoBeth Flor G. CaNo ratings yet

- Agradecimientos AlexDocument4 pagesAgradecimientos AlexBeth Flor G. CaNo ratings yet

- EclampsiaDocument3 pagesEclampsiaBeth Flor G. CaNo ratings yet

- Puerperio y CuidadosDocument24 pagesPuerperio y CuidadosJhoel Jhonatan Torres MuñozNo ratings yet

- Segunda Etapa Del Trabajo Del PartoDocument5 pagesSegunda Etapa Del Trabajo Del PartoBeth Flor G. CaNo ratings yet

- TemaDocument5 pagesTemaBeth Flor G. CaNo ratings yet

- Inestabilidad de Los Presidnetes en Los Años de 1970 Al 2007Document7 pagesInestabilidad de Los Presidnetes en Los Años de 1970 Al 2007Beth Flor G. CaNo ratings yet

- LaDocument12 pagesLaBeth Flor G. CaNo ratings yet

- TemaDocument5 pagesTemaBeth Flor G. CaNo ratings yet

- Caso Práctico Unidad 3 IaaDocument2 pagesCaso Práctico Unidad 3 IaaPaola SerranoNo ratings yet

- Capitulo 2Document2 pagesCapitulo 2violetxx23No ratings yet

- Slides Capacitacion DocentesDocument176 pagesSlides Capacitacion DocentesMedaly Thu ZolyNo ratings yet

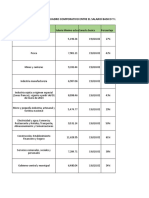

- Cuadro Comparativo Canasta BasicaDocument2 pagesCuadro Comparativo Canasta BasicaDavid LealNo ratings yet

- Barbero Maria Ines - Revolucion IndustrialDocument2 pagesBarbero Maria Ines - Revolucion IndustrialTute Baigorria0% (1)

- La Baja Edad MediaDocument3 pagesLa Baja Edad MedialilianaNo ratings yet

- Activando La Fe Generacional PDFDocument3 pagesActivando La Fe Generacional PDFMarcela AvelarNo ratings yet

- Journal Motivacion LaboralDocument0 pagesJournal Motivacion LaboralBlankivyNo ratings yet

- Plan de Contingencia Sinba - Documentos de GoogleDocument23 pagesPlan de Contingencia Sinba - Documentos de Googleflavio flor sullaNo ratings yet

- Flujo de Materia PrimaDocument15 pagesFlujo de Materia PrimaLIZETH GUERRERONo ratings yet

- Solicitud de Permiso de OperaciónDocument6 pagesSolicitud de Permiso de OperaciónMinerva SánchezNo ratings yet

- 206 20200428093257 PDFDocument1 page206 20200428093257 PDFGabriela BernedoNo ratings yet

- 1.informe de Estimacion de Costo #00917Document6 pages1.informe de Estimacion de Costo #00917Eduardo VargasNo ratings yet

- FODADocument1 pageFODAAndrik Gabriel Cortés MartínezNo ratings yet

- DATOSDocument5 pagesDATOSNoraima Coronel SuarezNo ratings yet

- Formato Costos AbcDocument6 pagesFormato Costos AbcSayra Elizabeth Pinedo SánchezNo ratings yet

- Plan de Negocios Bar de TapasDocument21 pagesPlan de Negocios Bar de TapasJULUBANo ratings yet

- El Financiamiento Agrícola en VenezuelaDocument4 pagesEl Financiamiento Agrícola en VenezuelaandreaNo ratings yet

- C. Sociales Profe. RonaldDocument3 pagesC. Sociales Profe. RonaldRayner Vargas CastilloNo ratings yet

- Manual de ProcedimientosDocument73 pagesManual de ProcedimientosPopolvu UpanishadNo ratings yet

- Planificacion y Pronostico FinancieroDocument29 pagesPlanificacion y Pronostico Financieroalexita_gp25No ratings yet

- FodaDocument12 pagesFodaJosé Miguel Burgos BravoNo ratings yet

- Sistema Institucional PeruDocument3 pagesSistema Institucional PeruNORMANo ratings yet

- Crisis Económica de 1929Document3 pagesCrisis Económica de 1929Vania FigueroaNo ratings yet

- Tarea 3-4 I-ODocument11 pagesTarea 3-4 I-OLi San PeNo ratings yet

- Presupuesto Certmin Lima GasDocument3 pagesPresupuesto Certmin Lima Gasrenszo01qh100% (1)

- Diseño FinalDocument16 pagesDiseño Finalbryan toapantaNo ratings yet

- Acta de Entrega de InmuebleDocument2 pagesActa de Entrega de InmuebleabrahanerasmoNo ratings yet

- Diseño y Construccion de Un Sistema Automatizado de Control de Bombas de Agua en Un Cultivo Hidroponico en El Entorno Arduino - FinalDocument10 pagesDiseño y Construccion de Un Sistema Automatizado de Control de Bombas de Agua en Un Cultivo Hidroponico en El Entorno Arduino - FinalJose Luis Huayanay VillarNo ratings yet

- Estados Financieros Reportados 31122017 190418Document1,764 pagesEstados Financieros Reportados 31122017 190418yanneth collazos0% (2)