You might also like

- Presupuesto y programación de obras. Conceptos básicosFrom EverandPresupuesto y programación de obras. Conceptos básicosRating: 4.5 out of 5 stars4.5/5 (20)

- Determinación de Cuentas No Posible para La Entrada PCGE WRX ZCD1Document9 pagesDeterminación de Cuentas No Posible para La Entrada PCGE WRX ZCD1ricardo_ahm11No ratings yet

- Metodología de Elaboración Del PresupuestoDocument19 pagesMetodología de Elaboración Del PresupuestoYeimy Katherine CasallasNo ratings yet

- Presupuesto y Tipos de PresupuestosDocument4 pagesPresupuesto y Tipos de PresupuestosMilex Alberto Bello EspinozaNo ratings yet

- Analisis de Precios UnitariosDocument27 pagesAnalisis de Precios Unitariospierina parra bermanNo ratings yet

- Presupuesto de Obra DIVISIONESDocument12 pagesPresupuesto de Obra DIVISIONESAkiire21No ratings yet

- Cálculo de Costos de Const.Document19 pagesCálculo de Costos de Const.Manuel Antonio Reinaldo MNo ratings yet

- Presupuesto de ObraDocument9 pagesPresupuesto de ObraDannyamil AriasNo ratings yet

- Presupuesto de ObraDocument33 pagesPresupuesto de Obrajoazapata21100% (1)

- Analisis de Precios Ultimo UnitariosDocument46 pagesAnalisis de Precios Ultimo Unitarios1593jazNo ratings yet

- 07 - Elasticidad de La Demanda y La Oferta 2019 - De85Document28 pages07 - Elasticidad de La Demanda y La Oferta 2019 - De85Caroline Ramirez RojasNo ratings yet

- Aeropuertos - Ingeniería CivilDocument49 pagesAeropuertos - Ingeniería CivilSam CNo ratings yet

- Problemas Resistencia de MaterialesDocument7 pagesProblemas Resistencia de MaterialesSam CNo ratings yet

- COSTOS Y PRESUPUESTOS EN ING. CIVIL ImprimirDocument24 pagesCOSTOS Y PRESUPUESTOS EN ING. CIVIL ImprimirLino LinoNo ratings yet

- Presupuesto AnaliticoDocument13 pagesPresupuesto AnaliticorptpunoNo ratings yet

- Costos Presupuesto de ConstruccionDocument61 pagesCostos Presupuesto de ConstruccionAlvaro Carlos Tarquino Vidaurre100% (1)

- Curso TuberiasDocument82 pagesCurso TuberiasAlejandro Alvarez100% (1)

- Construcciones 2Document12 pagesConstrucciones 2Madrid AlonsoNo ratings yet

- Conceptos, Precios Unitarios, Generadores y Presupuesto PDFDocument8 pagesConceptos, Precios Unitarios, Generadores y Presupuesto PDFCARLOS ADAU MENDIVIL SARACCONo ratings yet

- Presupuesto de ObraDocument16 pagesPresupuesto de ObraJesus Andres Diaz VelasquezNo ratings yet

- Presupuesto de ObraDocument13 pagesPresupuesto de Obrafabian4deren4skylarNo ratings yet

- Admnistracion Inspección de ObraDocument17 pagesAdmnistracion Inspección de ObramauriciolpqNo ratings yet

- Costos y Presupestos de Una Obra Por Contrata - Administración Directa - Semana 8Document11 pagesCostos y Presupestos de Una Obra Por Contrata - Administración Directa - Semana 8Linda Flores SosaNo ratings yet

- Practica - 1 TopoDocument14 pagesPractica - 1 TopoZ-p Paola AndreaNo ratings yet

- Trabajo de Administracion de ObrasDocument14 pagesTrabajo de Administracion de ObrasLeidy Contreras100% (1)

- Elaboración de Presupuestos en LULOWIN - Diplomado SISMICADocument14 pagesElaboración de Presupuestos en LULOWIN - Diplomado SISMICAlino84No ratings yet

- Presupuesto de Obra.Document19 pagesPresupuesto de Obra.Lokito CarlosNo ratings yet

- Introducción A La Administración de ObrasDocument20 pagesIntroducción A La Administración de ObrasDania MarcanoNo ratings yet

- Investigacion Conceptos Generales Sobre CostosDocument13 pagesInvestigacion Conceptos Generales Sobre CostosAdan LopezNo ratings yet

- Catálogo de ConceptosDocument16 pagesCatálogo de ConceptosYani MayaNo ratings yet

- Presupuesto de ObraDocument4 pagesPresupuesto de ObrapruebapruebaNo ratings yet

- Presupuesto de ObraDocument9 pagesPresupuesto de ObraAlex CadenaNo ratings yet

- Presentacion Unidad 5Document30 pagesPresentacion Unidad 5Tranquilino Guzmán VázquezNo ratings yet

- PRESUPUESTODocument24 pagesPRESUPUESTOannyNo ratings yet

- Unidad 2 BriceñoDocument10 pagesUnidad 2 BriceñoOmar HernandezNo ratings yet

- Aspectos Q Insiden en Un Presupuesto (Eddy Guzman)Document12 pagesAspectos Q Insiden en Un Presupuesto (Eddy Guzman)Eddy Rendering100% (1)

- Introduccion A Los Costos ConsultaDocument19 pagesIntroduccion A Los Costos Consultajapr11No ratings yet

- Actividad 1 Semestro 5Document8 pagesActividad 1 Semestro 5Litzy PiñaNo ratings yet

- 1 - Curso Cantv ApuDocument42 pages1 - Curso Cantv ApunorbelisNo ratings yet

- Apuntes EncofradosDocument22 pagesApuntes EncofradosRoberto Cruz GranadaNo ratings yet

- Debemos Metrar en Base A Los Planos y Las Especificaciones Técnicas Del Proyecto para Establecer Los Requerimientos de La ObraDocument4 pagesDebemos Metrar en Base A Los Planos y Las Especificaciones Técnicas Del Proyecto para Establecer Los Requerimientos de La ObraRichard Dyckson Aponte ArellanoNo ratings yet

- Unidad 1 Costos y PresupuestosDocument8 pagesUnidad 1 Costos y Presupuestosquetzali jimenezNo ratings yet

- COMPONENTES DE UN EXPEDIENTE TECNICO DE OBRA TraDocument11 pagesCOMPONENTES DE UN EXPEDIENTE TECNICO DE OBRA TraAlejandro Avalos GuevaraNo ratings yet

- Elaboración de Presupuesto Base para El Proceso de Adjudicación de Un ProyectoDocument20 pagesElaboración de Presupuesto Base para El Proceso de Adjudicación de Un ProyectoJorge HernándezNo ratings yet

- Cuestionario CostosDocument8 pagesCuestionario CostosEDSONNo ratings yet

- Presupuestos y Costos en Obras VialesDocument28 pagesPresupuestos y Costos en Obras VialesMaria Jose ParadaNo ratings yet

- Fase Iii Pautas Estudio EconomicoDocument6 pagesFase Iii Pautas Estudio EconomicoJose Angel SolanoNo ratings yet

- Entrega Final. Costo y Presupuesto. Erika ReyesDocument13 pagesEntrega Final. Costo y Presupuesto. Erika ReyeserikaNo ratings yet

- Qué Es El MetradoDocument7 pagesQué Es El MetradoPaola Choquez RomeroNo ratings yet

- ALMAZANDocument44 pagesALMAZANHector RochaNo ratings yet

- Costos DirectosDocument2 pagesCostos DirectosWuelyn PonceanoNo ratings yet

- CURSO Concepto de Precio UnitarioDocument31 pagesCURSO Concepto de Precio UnitarioJuan Fernando Miranda MaloteNo ratings yet

- Ing y Costos Del Proyecto Tema 2.pptx-20-29Document10 pagesIng y Costos Del Proyecto Tema 2.pptx-20-29Ingrid LimaNo ratings yet

- PResupuesto de ObraDocument6 pagesPResupuesto de ObraMishell Alba PulidoNo ratings yet

- 2-Conceptos Basicos-Ago-2013Document5 pages2-Conceptos Basicos-Ago-2013Vladimir RodríguezNo ratings yet

- TDR EspecificDocument4 pagesTDR EspecificErnesto ContrerasNo ratings yet

- Guia para Expediente TecnicoDocument10 pagesGuia para Expediente TecnicoRonald SvillaNo ratings yet

- Los Precios UnitariosDocument37 pagesLos Precios UnitariosDiego BasilioNo ratings yet

- COSTOS Y SsDocument50 pagesCOSTOS Y SsDarlin ChavezNo ratings yet

- Evidencia de Producto 2Document9 pagesEvidencia de Producto 2Jhonny Mauricio RoseroNo ratings yet

- 4.5 PresupuestoDocument3 pages4.5 PresupuestoDavid PtcNo ratings yet

- Presupuesto de Obra Administración y Control de ObrasDocument6 pagesPresupuesto de Obra Administración y Control de ObrasLadyTamayoNo ratings yet

- Resumen Todos Los TemasDocument38 pagesResumen Todos Los TemasMaria del Huerto BidegorryNo ratings yet

- Elementos Estructurales para PresupuestoDocument27 pagesElementos Estructurales para Presupuestoirama araqueNo ratings yet

- Conductas Anticompetitivas en El Mercado de Oxigeno MedicinalDocument8 pagesConductas Anticompetitivas en El Mercado de Oxigeno MedicinalSam CNo ratings yet

- SUBIRDocument13 pagesSUBIRSam CNo ratings yet

- Modelo de Cuentas para Libros ContablesDocument25 pagesModelo de Cuentas para Libros ContablesYiyo SotoNo ratings yet

- SUBIRDocument13 pagesSUBIRSam CNo ratings yet

- Formulacion de Proyectos de IngenieriaDocument15 pagesFormulacion de Proyectos de IngenieriaSam CNo ratings yet

- Costos y PresupuestosDocument11 pagesCostos y PresupuestosSam CNo ratings yet

- Transmision de Esfuerzos A La Masa de Un SueloDocument18 pagesTransmision de Esfuerzos A La Masa de Un SueloSam CNo ratings yet

- Estudio de La Energia Especifica en Canales RectangularesDocument15 pagesEstudio de La Energia Especifica en Canales RectangularesSam CNo ratings yet

- Word ExpoDocument23 pagesWord ExpoSam CNo ratings yet

- Control de ProyectosDocument4 pagesControl de ProyectosSam CNo ratings yet

- Estudio Del Coeficiente de Friccion en Canales AbiertosDocument18 pagesEstudio Del Coeficiente de Friccion en Canales AbiertosSam CNo ratings yet

- Control de ProyectosDocument4 pagesControl de ProyectosSam CNo ratings yet

- Word ExpoDocument23 pagesWord ExpoSam CNo ratings yet

- Costos y PresupuestosDocument6 pagesCostos y PresupuestosSam CNo ratings yet

- Competencias LaboralesDocument22 pagesCompetencias LaboralesSam CNo ratings yet

- Impacto Ambiental Lectura 2009 PDFDocument12 pagesImpacto Ambiental Lectura 2009 PDFZEUZEDWNo ratings yet

- Guia SAP 2000Document10 pagesGuia SAP 2000Esteban CastroNo ratings yet

- Grupo 08 Vigas Viguetas PDocument47 pagesGrupo 08 Vigas Viguetas PWilder Muñoz RiveraNo ratings yet

- Perfil TecnicoDocument7 pagesPerfil TecnicoSam CNo ratings yet

- Perfil Tecnico PDFDocument92 pagesPerfil Tecnico PDFYván MedranoNo ratings yet

- Claves de Una Gestión Pública Del Recurso HídricoDocument17 pagesClaves de Una Gestión Pública Del Recurso HídricoSam CNo ratings yet

- Auto Cad - BásicoDocument15 pagesAuto Cad - BásicoSam CNo ratings yet

- Auto Cad - BásicoDocument15 pagesAuto Cad - BásicoSam CNo ratings yet

- Teoria de ErroresDocument6 pagesTeoria de Erroresadrijamat100% (1)

- Control de Proyectos de ConstruccionDocument6 pagesControl de Proyectos de ConstruccionSam CNo ratings yet

- Pesos Reales o Pesos AparentesDocument16 pagesPesos Reales o Pesos AparentesSam CNo ratings yet

- Unidad 5 Análisis de Remplazo e Ingenieria de Costos.Document29 pagesUnidad 5 Análisis de Remplazo e Ingenieria de Costos.Lola CabreraNo ratings yet

- Valorizacion de ObrasDocument7 pagesValorizacion de ObrasAlfredo RamosNo ratings yet

- Ejercicio N°3Document14 pagesEjercicio N°3Valeria VillaltaNo ratings yet

- Control de InventariosDocument26 pagesControl de InventariosJacob ChavezNo ratings yet

- PDT DeterminativosDocument4 pagesPDT DeterminativosjoseNo ratings yet

- Metodo de La Tasa Interna de RetornoDocument5 pagesMetodo de La Tasa Interna de RetornoCarlos GuzmanNo ratings yet

- Monopolio y Competencia MonopolisticaDocument21 pagesMonopolio y Competencia MonopolisticaYURICO LIZBETH NECIOSUP ISUIZANo ratings yet

- Como Crear Un Sistema MultinivelDocument11 pagesComo Crear Un Sistema MultinivelRachel ParkerNo ratings yet

- ARTESANIADocument33 pagesARTESANIAFielman Noel RamirezNo ratings yet

- Costos PreoperativosDocument16 pagesCostos PreoperativosEdwin Carlos CanalesNo ratings yet

- Marco Conceptual de Ls NIIF (Grupo 1)Document39 pagesMarco Conceptual de Ls NIIF (Grupo 1)sr. xNo ratings yet

- Que Son Las Comisiones e InterésDocument5 pagesQue Son Las Comisiones e InterésDi MauriNo ratings yet

- Niif para Pymes Seccion 22 14-15Document15 pagesNiif para Pymes Seccion 22 14-15Jenny Carolina Perez PatiñoNo ratings yet

- Sector ComercioDocument12 pagesSector ComercioKelly Stefany Rodriguez Soto100% (1)

- Manual Trading, Conceptos BasicosDocument6 pagesManual Trading, Conceptos Basicosmartha rodriguezNo ratings yet

- Esquema C.A.CDocument4 pagesEsquema C.A.CEdit Fabiola Daza VásquezNo ratings yet

- Guia TransaccionesDocument3 pagesGuia Transaccionesbrayan camilo perez rodriguezNo ratings yet

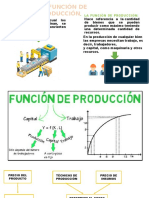

- LA FUNCIÓN DE PRODUCCIÓN MicroDocument5 pagesLA FUNCIÓN DE PRODUCCIÓN MicroAriana ZapataNo ratings yet

- Contabilidad Inversiones en Asociadas Johana-Diana (Autoguardado)Document4 pagesContabilidad Inversiones en Asociadas Johana-Diana (Autoguardado)Diana RoblesNo ratings yet

- Planilla Calculo Finiquito de ContratoDocument4 pagesPlanilla Calculo Finiquito de ContratodantillancaNo ratings yet

- Catalogo Perfumes y Esencias - Eq - JamafDocument43 pagesCatalogo Perfumes y Esencias - Eq - JamafCarlos Alfredo Hernandez AguilarNo ratings yet

- Como Fabricar Detergente Liquido e Iniciar Un Negocio IndustialDocument3 pagesComo Fabricar Detergente Liquido e Iniciar Un Negocio IndustialJorge Ortiz100% (1)

- Mi Parte MatrizDocument6 pagesMi Parte MatrizGerardo Chaparro GuillenNo ratings yet

- Clase 5 Taller Punto de EquilibrioDocument4 pagesClase 5 Taller Punto de EquilibrioStephaniaCaperaNo ratings yet

- Del Aguila - A - EfDocument15 pagesDel Aguila - A - EfAngel FernandoNo ratings yet

- Act 2 PDFDocument5 pagesAct 2 PDFAntoNo ratings yet

- Estudio de Pre Inversión A Nivel de Perfil:: Perú Ministerio de La Producción Instituto Tecnológico de La ProducciónDocument162 pagesEstudio de Pre Inversión A Nivel de Perfil:: Perú Ministerio de La Producción Instituto Tecnológico de La ProducciónEdson RoggerNo ratings yet

- Unidad 3 Fase 3 SERVICIO COMUNITARIODocument8 pagesUnidad 3 Fase 3 SERVICIO COMUNITARIOMiguel Mauricio Calderon LopezNo ratings yet