You might also like

- Exportacion Temporal para Perfeccionamiento PasivoDocument10 pagesExportacion Temporal para Perfeccionamiento PasivoYesliet Diaz Gonzales100% (1)

- Exportación Temporal para Reimportación en El Mismo EstadoDocument7 pagesExportación Temporal para Reimportación en El Mismo EstadoAlex Rodrigo MamaniNo ratings yet

- Exportacion Temporal para Perfeccionamiento PasivoDocument20 pagesExportacion Temporal para Perfeccionamiento PasivoJen Carvel0% (3)

- SUNAT8-Exportacion - Temporal - para - Perfeccionamiento - Pasivo PDFDocument15 pagesSUNAT8-Exportacion - Temporal - para - Perfeccionamiento - Pasivo PDFRossana Margarita Medina CoronelNo ratings yet

- Ppt-N°7-Regímenes de Importación.Document20 pagesPpt-N°7-Regímenes de Importación.Enrique Jordan Laos JaramilloNo ratings yet

- Importacion Del ConsumoDocument44 pagesImportacion Del ConsumoJssmv94No ratings yet

- Exportación Temporal para Perfeccionamiento PasivoDocument7 pagesExportación Temporal para Perfeccionamiento Pasivopmcastro1414No ratings yet

- Exportacion Temporal para Perfeccionamiento Pasivo-Trabajo Final 4Document14 pagesExportacion Temporal para Perfeccionamiento Pasivo-Trabajo Final 4yadira ajen montero100% (1)

- Duty Free en puertos y aeropuertosDocument4 pagesDuty Free en puertos y aeropuertosRodriguez PaoNo ratings yet

- Regimenes Aduaneros EjemplosDocument4 pagesRegimenes Aduaneros EjemplosBakidez100% (1)

- Regimen - Exportacion Temporal para Perfeccionamiento PasivoDocument30 pagesRegimen - Exportacion Temporal para Perfeccionamiento PasivoSSof S Rub100% (4)

- Reposicion de Mercancias Con Franquicia ArancelariaDocument2 pagesReposicion de Mercancias Con Franquicia Arancelariamichael quintanaNo ratings yet

- Operadores de ComercioDocument1 pageOperadores de ComercioFlor Melo OsorioNo ratings yet

- Regimen de Reimportacion en El Mismo EstadoDocument3 pagesRegimen de Reimportacion en El Mismo EstadoJulio PintoNo ratings yet

- Diapositivas Regimen de Importacion AduaneraDocument21 pagesDiapositivas Regimen de Importacion AduaneraPaco Aldana50% (2)

- Casos - Elio GonzalesDocument8 pagesCasos - Elio GonzalesElio GonzalesNo ratings yet

- Envios de Entrega Rapida y Envios Postales PDFDocument34 pagesEnvios de Entrega Rapida y Envios Postales PDFClara VillalobosNo ratings yet

- El Despacho AnticipadoDocument3 pagesEl Despacho AnticipadoRAULNo ratings yet

- Casos de Regimenes de Importación (Problemas)Document3 pagesCasos de Regimenes de Importación (Problemas)Kevin Alcantara0% (1)

- Régimen de Transito y de Depósito AduaneroDocument13 pagesRégimen de Transito y de Depósito AduaneroJuan Salazar100% (1)

- Reposición de Mercancías Con Franquicia ArancelariaDocument5 pagesReposición de Mercancías Con Franquicia ArancelariamarshemiNo ratings yet

- Casos de LegislacionDocument14 pagesCasos de LegislacionGabriel Camogliano100% (1)

- Resumen de Reposición de Mercancías Con Franquicia ArancelariaDocument2 pagesResumen de Reposición de Mercancías Con Franquicia ArancelariadanielNo ratings yet

- Caso Importacion No 4 COSTOSDocument2 pagesCaso Importacion No 4 COSTOSJaime Chirinos RamirezNo ratings yet

- Exportacion Definitiva,,MmmDocument11 pagesExportacion Definitiva,,Mmmwilly0% (1)

- Sesion Iii Casos ValoracionDocument5 pagesSesion Iii Casos Valoracionrenzito guerrero40% (5)

- Reposicion de Mercancias Con Franquicia ArancelariaDocument18 pagesReposicion de Mercancias Con Franquicia ArancelariaGustavo AlonsoNo ratings yet

- Admision Temporal para La Reexportacion en El Mismo EstadoDocument2 pagesAdmision Temporal para La Reexportacion en El Mismo EstadoMaria Elena Valencia Yupari50% (2)

- Llenado de DUA ProcedimientoDocument32 pagesLlenado de DUA ProcedimientoTP FlorNo ratings yet

- Regimenes de ImportacionDocument34 pagesRegimenes de ImportacionRoselly Vásquez0% (1)

- Importación para el consumo: guía de despacho aduaneroDocument47 pagesImportación para el consumo: guía de despacho aduaneroValeria Jessica Ccahua LlayqueNo ratings yet

- Casos ValoracionDocument4 pagesCasos ValoracionSteffany Mercedes Rojas Morales100% (1)

- Régimen51Document8 pagesRégimen51Gabi Villalta Criollo100% (1)

- Casos de Valoracion UNMSMDocument4 pagesCasos de Valoracion UNMSMKaren Valdivia100% (1)

- Qué Es Importa FácilDocument5 pagesQué Es Importa Fácilivonne9marianela9juaNo ratings yet

- 7 Regimenes de ImportacionDocument69 pages7 Regimenes de ImportacionDarlene Fuentes Huaman100% (2)

- R. TransbordoDocument13 pagesR. TransbordoAna Maria Lazo Sandoval100% (2)

- Mercancías prohibidas y restringidas en el PerúDocument28 pagesMercancías prohibidas y restringidas en el PerúYajaira Santi CabreraNo ratings yet

- Ejercicios Practicos Legislacion para La CasaDocument5 pagesEjercicios Practicos Legislacion para La CasaJhosell Nuñez GamarraNo ratings yet

- OPERADORESDocument19 pagesOPERADORESlsperuNo ratings yet

- ADUANAS Almacenes AduanerosDocument39 pagesADUANAS Almacenes AduanerosCarlos Chacaltana100% (1)

- Importación para consumoDocument19 pagesImportación para consumoJhony AvilaNo ratings yet

- Tráfico de Envíos o Paquetes DESPA PG 13Document35 pagesTráfico de Envíos o Paquetes DESPA PG 13Juan F. Ancco AnccoNo ratings yet

- Admisión Temporal para El Perfeccionamiento ActivoDocument14 pagesAdmisión Temporal para El Perfeccionamiento ActivoKarla Alejandra YcNo ratings yet

- Casos Prácticos Sobre Admisión Temporal para Perfeccionamiento Activo PDFDocument2 pagesCasos Prácticos Sobre Admisión Temporal para Perfeccionamiento Activo PDFStefy ErazoNo ratings yet

- Casos Practicos para La Determinacion Del Valor en AduanasDocument1 pageCasos Practicos para La Determinacion Del Valor en AduanasMauricio Alvarado0% (1)

- ReembarqueDocument24 pagesReembarqueAlexanderChantaNo ratings yet

- Importación para el consumo: régimen aduanero, mercancías permitidas y documentación requeridaDocument33 pagesImportación para el consumo: régimen aduanero, mercancías permitidas y documentación requeridagv100% (1)

- Regimen de Deposito AduaneroDocument9 pagesRegimen de Deposito AduaneroAroom Zavala0% (1)

- Operadores de Comercio ExteriorDocument47 pagesOperadores de Comercio ExteriorJulio Pinto100% (1)

- S03.s6 - INTERPRETACION Y EMISION DE PRONUNCIAMIENTOSDocument21 pagesS03.s6 - INTERPRETACION Y EMISION DE PRONUNCIAMIENTOSIroska Naomi Laguna Vera100% (1)

- 8 Grupo Exportacion DefinitivaDocument27 pages8 Grupo Exportacion DefinitivaRosita ChavezNo ratings yet

- Depósitos AduanerosDocument5 pagesDepósitos AduanerosHerbert Lizandro TaypeNo ratings yet

- Caso Práctico. Exportación Temporal para Perfeccionamiento Pasivo.Document2 pagesCaso Práctico. Exportación Temporal para Perfeccionamiento Pasivo.Stefy Erazo100% (1)

- 14 Manifiesto de Carga y Rectificación de Errores de Manifiesto - SUNAT 14Document37 pages14 Manifiesto de Carga y Rectificación de Errores de Manifiesto - SUNAT 14Diana Isabel Arriola CastroNo ratings yet

- Instruccion de EmbarqueDocument5 pagesInstruccion de Embarqueanabel lisbeth cahuana fuentes100% (1)

- Tarea ReposicionDocument3 pagesTarea ReposicionVictor Raúl Quispe MamaniNo ratings yet

- Exportacion TemporalDocument12 pagesExportacion TemporaldiegoNo ratings yet

- Exportacion Temporal para Perfeccionamiento PasivoDocument7 pagesExportacion Temporal para Perfeccionamiento PasivoFer NandooNo ratings yet

- Exportación temporal: reimportación y perfeccionamientoDocument18 pagesExportación temporal: reimportación y perfeccionamientoEvelyn Liliana Vasquez PizarroNo ratings yet

- Normas organizacionales esenciales para una estructura efectivaDocument2 pagesNormas organizacionales esenciales para una estructura efectivaJorge Will Tesen Soto90% (10)

- INCOTERMSDocument19 pagesINCOTERMSJorge Will Tesen SotoNo ratings yet

- Trabajo SeminarioDocument3 pagesTrabajo SeminarioJorge Will Tesen SotoNo ratings yet

- Informacion de Administracion IndustrialDocument8 pagesInformacion de Administracion IndustrialJorge Will Tesen SotoNo ratings yet

- Análisis FODA de Las Exportaciones de MIELDocument1 pageAnálisis FODA de Las Exportaciones de MIELJorge Will Tesen SotoNo ratings yet

- Programas SocialesDocument28 pagesProgramas SocialesJorge Will Tesen Soto100% (1)

- Evaluación de ClientesDocument3 pagesEvaluación de ClientesJorge Will Tesen SotoNo ratings yet

- Guia de Capacidades GerencialesDocument78 pagesGuia de Capacidades GerencialesEddie Muñoz100% (1)

- Administracion de La Producción - Trabajo FinalDocument51 pagesAdministracion de La Producción - Trabajo FinalJorge Will Tesen SotoNo ratings yet

- Formación profesional y emprendimiento estudiantilDocument81 pagesFormación profesional y emprendimiento estudiantilJorge Will Tesen Soto100% (4)

- Lab OratorioDocument4 pagesLab OratorioJorge Will Tesen SotoNo ratings yet

- Código de Ética de La Facultad de Ciencias EconómicasDocument12 pagesCódigo de Ética de La Facultad de Ciencias EconómicasJorge Will Tesen SotoNo ratings yet

- 50 Principios de La AdministraciónDocument12 pages50 Principios de La AdministraciónJorge Will Tesen SotoNo ratings yet

- 50 Principios de La AdministraciónDocument12 pages50 Principios de La AdministraciónJorge Will Tesen SotoNo ratings yet

- El Marketing. Primera PartDocument17 pagesEl Marketing. Primera PartJorge Will Tesen SotoNo ratings yet

- Gestion Del ConocimientoDocument4 pagesGestion Del ConocimientoJorge Will Tesen SotoNo ratings yet

- Gerencia de EmpresasDocument119 pagesGerencia de EmpresasJOHXNo ratings yet

- Sistema de Informacion, Organizaciones y EstrategiasDocument13 pagesSistema de Informacion, Organizaciones y EstrategiasHarris VegaNo ratings yet

- Formato Taller Plan EstrategicoDocument2 pagesFormato Taller Plan EstrategicoJonathan OsorioNo ratings yet

- 8 Casos de Jóvenes EmprendedoresDocument5 pages8 Casos de Jóvenes EmprendedoresjuanpilcoNo ratings yet

- Core Tools PresentaciónDocument151 pagesCore Tools Presentaciónaugusto5891No ratings yet

- Tarea Grupal 2 Analisis de Caso de Liquidacion Forzosa Banco ContinentalDocument28 pagesTarea Grupal 2 Analisis de Caso de Liquidacion Forzosa Banco ContinentalLisbeth ArriagaNo ratings yet

- Algorta Norte Inicia Sus Faenas en La II Región de AntofagastaDocument5 pagesAlgorta Norte Inicia Sus Faenas en La II Región de AntofagastaJorge Martin Bejarano GonzalezNo ratings yet

- Tipos de PublicidadDocument2 pagesTipos de Publicidadgael apellidosNo ratings yet

- Herramientas de Identificación Cuestionario de IdentificaciónDocument15 pagesHerramientas de Identificación Cuestionario de Identificaciónpedro sosaNo ratings yet

- 02 Carta de Encargo de Auditoria ZyacDocument7 pages02 Carta de Encargo de Auditoria ZyacLeny Colque MolloNo ratings yet

- Variables básicas de análisis económico: microeconomía, macroeconomía, precio, ingreso, oferta y demandaDocument20 pagesVariables básicas de análisis económico: microeconomía, macroeconomía, precio, ingreso, oferta y demandaliceomixtoNo ratings yet

- Ecun ProcesosDocument9 pagesEcun ProcesosNick stevenNo ratings yet

- Gestión Logística Al Perfil Profesional de Los EstudiantesDocument26 pagesGestión Logística Al Perfil Profesional de Los EstudiantesVivi MarNo ratings yet

- Cómo Se Clasifican Los Estados FinancierosDocument4 pagesCómo Se Clasifican Los Estados FinancierosLuis VelascoNo ratings yet

- Análisis financiero de alternativas de inversión para una plaza comercialDocument7 pagesAnálisis financiero de alternativas de inversión para una plaza comercialJa NaNo ratings yet

- Implementación ERP sistema gestión almacén Vecars TrucksDocument7 pagesImplementación ERP sistema gestión almacén Vecars TrucksAlejandro Villarreal CárdenasNo ratings yet

- Servicio Nacional de Aprendizaje Sena Sistema Integrado de Gestión Y Autocontrol Estructura Funcional de La OcupaciónDocument46 pagesServicio Nacional de Aprendizaje Sena Sistema Integrado de Gestión Y Autocontrol Estructura Funcional de La OcupaciónFRANCISCO JAVIER ESTRADA ORD��EZNo ratings yet

- Industrias RAMO S.ADocument34 pagesIndustrias RAMO S.AJessika Johanna Arias100% (2)

- Tiempo Del Ciclo de PedidoDocument15 pagesTiempo Del Ciclo de PedidoJEYMI MOLIINANo ratings yet

- La Auditoria de GestionDocument9 pagesLa Auditoria de GestionWilson Pacco ApazaNo ratings yet

- Historia y conceptos básicos de la contabilidadDocument9 pagesHistoria y conceptos básicos de la contabilidadjamsNo ratings yet

- Guia Del PromotorSindical-2011Document96 pagesGuia Del PromotorSindical-2011Attomogeid NaujNo ratings yet

- Actividad 2 Evaluativa Diagnostico OrganizacionalDocument6 pagesActividad 2 Evaluativa Diagnostico Organizacionalchristian daniloNo ratings yet

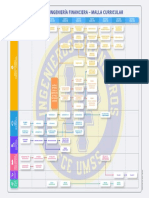

- Malla Curricular - Ingeniería Financiera - FCE - UMSS-1Document1 pageMalla Curricular - Ingeniería Financiera - FCE - UMSS-1Isabel Via CalaniNo ratings yet

- Examen Aldo Daniel Chipana AliagaDocument5 pagesExamen Aldo Daniel Chipana AliagaAlejandro Choquela VenturaNo ratings yet

- Caso CeramicosDocument1 pageCaso CeramicosDiego SandovalNo ratings yet

- Concluciones y Sugerencias MypesDocument2 pagesConcluciones y Sugerencias Mypesjoey052014No ratings yet

- Análisis de la producción y costos de una empresa en el corto plazoDocument12 pagesAnálisis de la producción y costos de una empresa en el corto plazoGabriel EstebanNo ratings yet

- Gerencia de Mercadeo PhvaDocument9 pagesGerencia de Mercadeo PhvaCristina Elizabeth Rosero DiazNo ratings yet

- Problemas financieros de la empresa: causas y solucionesDocument7 pagesProblemas financieros de la empresa: causas y solucionesJose Maria Norabuena LlanosNo ratings yet

- Ejercicio de Costeo ObjetivoDocument5 pagesEjercicio de Costeo ObjetivoMaximo OzunaNo ratings yet