Professional Documents

Culture Documents

Contabilidad II

Uploaded by

Oc Gar Cor0 ratings0% found this document useful (0 votes)

14 views33 pagesplaneacion

Copyright

© © All Rights Reserved

Available Formats

PDF or read online from Scribd

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this Documentplaneacion

Copyright:

© All Rights Reserved

Available Formats

Download as PDF or read online from Scribd

0 ratings0% found this document useful (0 votes)

14 views33 pagesContabilidad II

Uploaded by

Oc Gar Corplaneacion

Copyright:

© All Rights Reserved

Available Formats

Download as PDF or read online from Scribd

You are on page 1of 33

CAPACITACION EN CONTABILIDAD

‘COLEGIO DF

BACHULERES:

PROGRAMA DE ASIGNATURA

CONTABILIDAD II

SECRETARIAACADEMICA

DIRECCION DE PLANEACION ACADEMICA ere)

‘SEPTIEMBRE OF 1055

conTeNtoo

Presentacién

ARCO OE REFERENCIA

Ubscaes6n. . -

Inteneién. tee

Enfomue : doa

BASE DEL PROGR Y ELEMENTOS DE INSTRU

ACTON

Unidad 1 General des de tos Tiros de Contabst dad

Unidad 11 Hojo de Trabajo...

Uniené 111 Sistemas de Registro Contable

PReSENTACION

£1 orograna de estudios de 1a asignatura Contabflided II thene Ta final {dad de informar a Tos profesores sobre Tos aprendizases que

se espera lograr en el estudiante, dsf como 1a perspective teérico-metodolégica y pedagbutca desde 1a que deberin ser ensefados. 1

prograna se constituye asf, en el instrurento de trabaje que le brings al profesor elementos para planear, operar y evaluar el cur=

£1 prograna contiene los siguientes sectores:

ARCO DE REFERENCIA.

Est§ integrado por: ubicactén, intencién y enfoque.

La ubteactn proporcione informacién sobre el lugar que acupa Ta asignatura al interior del plan de estudios y sus relactones hort

zontal y verticel con otras astgnaturas

La intencion de asignatura informa acerca del papel que desenperia ésta para'el Toor de los propésitos educativos del Colegio de

Bach Teves.

ED enfoque informa sobre Ta organtzacién y el manejo de los contenidos para su ensehanze

BASE DEL PRocRaNA,

Concreta las perspectivas educetivas sefaladas en e) marco de referencia 2 través de los objetivos de unidad y Tos objetivos de =

‘operacién para temas

Los eblettves de unidad expresan, de manera general, los conocimientos, habi1idades, valores y actitudes que constftuyen Tos apren-

‘zajes propuestos; Tos objetivos de operactén pare teras, precisan los Ifaites de amplitud y profundidad con que los contentgos se

rin stordados y orientan el proceso de interaccién entre contenidos, profesor y estudiantes; es-decir, sefalen los aprendizajes a =

obtener (e1 “qué, Tes conocimientos, habilidades 0 medtos que se:requertrén para lograrlos (el "céno") y Ta utitidad de tales -

aprendizajes en Ta formacién del estudtante (el "pare qué")

ELEMENTOS DE INSTRUMENTACION.

Ineluyen las estrategias didécticas, Tes sugerencias de evaluactén y 1a bibl iograff

las estrategtas didicticas, derfvadas del enfocue, son sugerencias de actividades que el profesor y Tos estudtantes pueden desarro~

Var durante et curso para Tograr 10s aprendizajés establacidos en los obsetivos de operactén.

Las sugerenctes de evaluactén son arfentactores respecto a 1a forma en que se ouede olanear y realizar 1a evatuactén en sus modal

dades dzgndstica, formative y sunativa

a bibliogratfa se presenta por untdad y esté constituida por textos, Mfbros y publicactonés que se requleren para apoyer y/o com

Plenentar el aprendizaje de los distintos tenas por parte del estudiante y para orfentar a profesor en Va planeacién de sus acti~

vidodes.

Para Ta adecuada conprenstén de! prograna se requiere una lectura integral que permite relacionar Tos sectores que To const ttuyen

Se recamiends infctar por 1a Tectura anal fica del apartado correspondiente al marco de reterencia, debido a que en éste se encuen

‘tran Tos elenentos teéricos y wetodolégicos desde los cuales se abordardn Jos contenidos propuestos en 10s objetivos de operacin.

UTCACION

contabilfdad 11 se ubsca an el quinto senestre y forma parte de Tas asignaturas de 1a Capacitacién en Contabilided, 1a cuel consti

tuye una de las alternativas que el Colegio de GachsIleres ofrece a sus estudiantes en el Area de Formacién para el Trabajo de su

Plan de Estudios.

Este Siren tiene como final fdad ue como parte de su formaeién propedéutica general, el estudiante adquiera y aplique conoctaten-~

‘tos clentificos, humantsticos y tecnolégicos para manejar instrumentos, téonicas y procesos de trabajo de un campo espectfico. Asi

infsmo, que recorozca e1 valor del trabajo para atender las necesidades del desarrollo sociceconémico dél pats y las responsabil

es que implica su reat izactén.

Por su parte, 1a Capacitactén en ContabiTidad tiene cono final idad proporcionar a} educando un conjunto de conocimientos, abil ida

es y actitudes que le permitan couprender y desarroTlar 1 proceso. contable bésico que real iza una entidad comercial, apt icando

Sistems, nétotos y procedimientos.

La Capacttacién ost integrada por siete asignaturas: Introduccign a1 Trabajo, Legislaciéa Laboral (3er. senestre); ContabiTidad 1

(4° senestre); Contabilidad 11 y Préctica Oocunental y Adninistrativa (5° serestre); y ContabiTidad III @ Introducetén ales, Inpues,

tos (6° senestre).

Las asignaturas de Introduccién al Trabajo y Lepislacién Labora? proporcfonan a1 estudiante un marco contextual acerca del trabajo:

En 1a primera, ste se aborda desce una perspectiva genérica, cons actividéd esenctalnonte humana; mientras en 1a segunda se.estu

Gla at trabajo desde 1 punto de vista juridico

En Contabsisdad I se estudtan Tos conceptas béstcos de la Contadil dad y 2 proceso contable, 1o que permite al estudiante intro-

ducirse al conocintento de 1a contabilizacién y el registro de operaciones ms comines de una ent dad comercial.

fn Contabitidad 11, correspondiente a este program, se abordan contentdos que osplenentan las elementos bisicds del proceso con~

table: 1ibros de registro contable, hoja de trabajo y sistemas de registro contable.

Contabitidad 111 se aboce e1 astudfo de situactones espectficas de 1a Contabilidad, teTes coms: control contable del efectivo y re

gistro de operaciones relacionadas con rercancfa en trdnstte y con docunentos endosados. Asimisno, cumple 1s functén de integrar

Tos contentdos estudiagos durante Tos tres cursos de Contabit Idad.

Finatmente en 1as asignaturas Préctica Documental y Adninfstrativa e Introducct a os Inpuestos se agrupan contentdos que apoyan

fel desarroTlo de? proceso contable. La prinera al estudiar Tos aspectos referentes a Tos trémites que se requieren para reportar

aitas, modificactones y bajas de Tas entidades ante las dependencias autorizadas, as coro la documentacién que se utiliza con ma

yor, frecuencia en 1a actividad comercial. La segunda, a1 abordar contenidos relativos a les ordenanientos Tegales que rigen 8 ~

Tas entidaces (pesonas {Ysteas y morales) como sujetes y/o retenedores de contribuctones f scales

A continuaciém se euestra 1a ubicacién de las asiqnaturas on el Plan de Estudios

er. Sea 2" sem ger. sos.| 4° Sen. 5° Sen 6° Sea.

ae 9 Forracton basen

‘nea | OF

ortci0H

ESPEGIFICA

oe) _Fonwacron | ten ek | Tanase

CAPACITACLON EN CONTABEL1DRD

Tatroduceton

contabiidaa

at Trabajo t

conTAB LOAD

it

Contabitidaa

it

Legistacion

Usboral

Prictica toes

ental y fant

istrative

Tntroduceiin @

os" Inpvestos,

ENTENCEON

1 egresado de 1a Capacitacién en Contabilidaé estard preparado para avril ar en el desarrollo de los procesos de registro

contable de las operaciones financieras que resTiza una entidad comercial asi ono para apoyar en Ta elaboractén de néminas

ye las actividades relacionadas con Tos trémites de alta, nodificacin y baja ante las dependencies autorizadas, con une

actividad reflextva, crentive y de colaboracién para el trabajo grups).

Fara loger Yo anterior Tas asignaturas que 1a conforman se han estructurado en dos bloques; el primero agrupa conocintentos

referidos a los elerentos fundanentales que constituyen el proceso contable y ests integrado por Tas asignaturas de Conta~

ilided 1, Tf y 1115 e¥ segundo est4 constituido por las astgnaturas Préctica Docurental y Advinistrativa © Introduccién a

Tos Injuestos, las cuales proporcionan elenentos que apoyan y requlan el registro contable de Tas operaciones financieras.

Contabilided It form parte det primer bloque de asignaturas y tfene cono intencfn:

QUE EL ESTUDIANTE ELABORE ESTADOS FINANCIEROS BASICOS, PARTIR DE REGISTRAR OPERACTONES QUE REALIZA UNA ENTIORD COMERCIAL

1 LOS LIBROS DIARIO Y MAYOR, ELABORAR LA HOOA DE TRABAJO Y UTILIZAR LOS SISTENAS DE REGISTRO CONTABLE MAS USUALES. LO AN

TERIOR LE PERMETIRA COMPRENDER Y DESARROLLAR EL PROCESO'CONTABLE DE MANERA INTEGRAL.

Engoque

La Contabil daa, objeto de estudio de esto Capacitactén, se define cano la disciplina integrada por nomas, sistemas, aétodos y proce,

dimientas para clasificar, anelizar, controlar y registrar cronol6gicanente Tas operaciones financleras real tzadas por una entisad, ~

con el Fin de proporctonar informcién cuantitativea, expresada en uniéades nonetarias, a una fecha determinada, para evar 8 cabo 1a

toma de decisiones.

La contabiIidad tiene varias ramas de aplfcactén, entre 12s que destacan: Contabs idad Comercial, de Costos, Bancaria y Fiscal, que ~

se besan en principios generates, aunque se distinguen por Ta aplicactén de éstos de acuerdo al tipo de operaciones que se realiza en

Jas distintas entiaades

La capacttactén en Contabi1 Saad que se ofrece en e Colegio de BachiTeres esté orfentada 2 Ta Contabiléaé Coverctal,.es deci a - =

aquelTa que se requiere en las entidades,dedicadas 1 conercio, cuya actividad principal es 1a compra-venta de mercancfas; de igual =

tmnera, proporctona las bases para otras ranas de 1a Contabilidad

ara favorecer a obtencién y aplicactn de conocitentos ast como e1 desarrollo de habilidades, destrezas y actituées veferentes a -

procesos de trabajo del res contable, Tos contenidos se estructuran de manera secuenciade partiendo de lo general e lo particular, -

para que el estudiante tenga una visién integral det proceso contable que le permita profundizar y analizar los aspectos espectficos

de dicho proceso.

Los conocimientos que se adquieren en Contabil idad 11 se estructuran con base en procesos de.trabalo, dado que se introduce al estudtan,

‘te al registro de Tas operactones que realiza una entidad comercial, de acuerdo con Tos Sistemas de Registro Contable:nis usuales.

Los contenidos de esta asignatura.se estructuran en tres unidades tenfticns. Le unidad I se refiere 9 Tos Libros de Contabslidad y a

las dispostetanes Tegales que los rigen, La Untéad 11 se basa en la elaboracién de Ta Hoja de Trabajo cord proceso previo a Ta form

actin de Estados Financteros Bésicos. La Unidad 111 abarda e] Registro Contable de operaciones Financieras utilfzando Tos sistemas~

rmanuales enpleados con sayor frecuencia y Ta introducei6n aT conocinfento de Ios sistenas de informitica

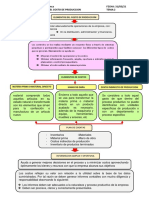

En el diagrana de 1a siguiente pégins se suestra 1a organizacion y estructura de Tos contenidos de la asignatura.

10

(ORGANI ZACTON Y ESTRUCTURA DE LOS CONTENIOOS

UNIDAD 1 (33 Hrs./Aula Aprox.) UNIDAD 11 (26 Wrs./Aula Aprox.) Wiioan TIT (37 Hrs./Rula Aprox.)

GENERAL IDADES OE 10S LIBROS OE CONTABILIDAD Noun DE TRABAIO SISTEMAS DE REGISTRO CONTABLE

1. cuentas colectives 1, Atustes 4, frlest6g de oto Continental

2, Catdlogo de. cuentas 2. Hoja de Trabaso 2. Sistema de Diario Tabular

5: Gute contabi¥isedore 5. Ststena de Diario y Caja

§, Dfspostetones Tegates

5. Libre Diario

6. Libre Mayor

Sistema de POT izas

Sistemas de Informatica

TNTENCION OE LA ASIGNATURA

conrasrtr08D 1

Al término de 1a astonatura o1 estudiante seré capa de elaborar estados

Financieros béstcos 2 partir de" registrar operaciones. que real iza una

fntidad coneretal en Tos Libros ge Blarto y Hayor, claborar Ta noja de ~

Grabajo y uellizar Tos sistemas de registro contable nfs usueles.. Lo an

terior Te pemities conprender y desarrollar el proceso contable de

era integra!

a

especto a1 srogeso ensenanza-aprenctzaje, et importante sefalar que 12 asignatura tlene un carécter tesrico-prictico, donde Tas

1ineas pare Ta préctice educative expuestas en Ta "Concepcién Pedagégica del Colegio de GachiTleres™ deben estar presentes como

estrategia didéctica general. Las Vneas son

"ANTEAILENTO DE PROBLEMS, intctay el proceso de ensefanza planteando problenas que estén cercanos 2 Ta realidad de? estudian

te y que le permitan interesarse en aprender los contenidos, buscar explicactones y acceder 2 un nivel super for de conoctintento.

= GIEREXTACION DE METODOS, Acerear al estudiante a 10s conocinfontos, a través do diferentes métodos, entendidos cono sedios: ob

servactOn, actitud critica, evestionamiento, lecturas coxentadas, exposiciones, disposici6n para el trabajo en equipo, invest i=

gacibn, reflexiGns trascender del proceso de merorizacién @ uno de razoranlento, para propiciar la hisqueta y anélisis de, infor

act.

= APROPIACION-CONSTRUCTIVA DEL CONOCIMIENTO, Propicfar que el estudlante conozea la utiTidad préctica de Tos,conocinientos, haer~

iéndo referencia a su cotidiantdad; que organice sus esquemas conceptuales y adquiers otros nfs complejos, To que Te permitirs

astgnar al contenido un significado propte vineulado con su rea) iad.

= UTILIDAD Y APLICACIONES. Guiar a1 estudiante para que integre ef conacimlento construido, ubicéndoto en su reel fded inredtata

{y conoctendo su utildad, relaciones y efectos, tanto individueles como sociales.

= COUSOLIDACICN, INTEGRACION Y RETROALINENTACION, Proptear que el estudiante supere Jos vactos y reafirme Tos conocimlentos; que

‘ntegre To aprendido y To aplique a nuevas sttuactones.

2

Lo anterior inptica que los contentos que se mnesen durante el curso deben partir siempre del planteaniento de problenas o situacio,

nes problensticas cono introduces6n a un tema, para Ye cial se debe partir de la reatidad de los estudiantes, de sus’ saberes y haceres

y de sus referentes personales, famiNares y sociales

1 partir de noctones cercenas a estudiante persttiré trascender Tos saberes y las estructuras de pensamiento previas y postbititard

su integracién con otras de mayor comlesidad, 10 que favorecers 12 apropiacton constructive del conocintento.

referida 9 procesos de trabajo espectficos, 1a efercitacitn de métodos ad

quiere un cardcter preponderante para logrer 1a construccién del coroctaento. [1 hablar de ejercitar “nétodos" se entiende desde

dos perspectives diferentes: por un Tado, desde e} punto de vista didéctico, se sugiere utilizar diferentes "aétodos” de ensetanza; y

por otro, desde 1a perspectiva disciplinaria, se recomienda Ta utflizacién de diferentes métotos para desarroTNar un proceso de tra

En virtud oe que €sta es una asigratura tedrica-préctic

bajo especitico, an este cas0 el proceso contable.

Por To anterfor, es necesario, desde e} princfpio, acercar al estudiante a 19 utiTizacién de métodos diversos que To dirJan a inéa-~

Ger, imestignr, conorobar y registrar operactones financteras bésicas,

Dado que e1 caricter de esta astgnatura es tesrico-préctico, debe orfentarse a1 desarrollo de habiidades intelectuates, necesarias ~

fon Ja formact6n de} estudiante, Por To anterfor, Ja aplicacisn del saber es prinordjal y es Ta base pare que el estudiante se epropie

constructivanente de] conoeinfento, Para ello, es necesario euldar 1a congruencia, entre Ta teorfa y sus inplicaefones précticas, - ~

abordindeTas de manera simul tine

Por a¥tino ya manera de crerre de) ‘procexs-ensehanza-aprendizaje-y del proceso contabte, es “ind /spensable consol iéar, retroatinentar

f integrar €] conocimiento aprendido, a través de eJercicios o précticas que le pemitan al estudiante comprender operactones finan

cleras de manera integral y no coro ejercicios aislados.

a asignsture est& articulado con una serie de fascfcutos que tienen cono propésito reforzary

ono perwitir 10 integractén de nuevos elementos con mayor ~

tanto para el docente coro para el estudiante durante el pro

Conviene setalar que e1 programs de est

profundizar y anriquecer Tos conocimientos que se van generando, ast c

Grado. de conplesidad; por tal sativa, representan un apayo didfctico t

eso de ensefanza-aprendizase

ao

UNIDAD: 1 GENERALIADES OF 40S L18ROS DE GORTABILIORD CCARGA HORRAIA:

1 estuciante registraré 188 operaciones de una entidnd conerctal, con base en un eatélogo de cuentas, 2 HRS/AULR, AFRO.

fn to Libros Diario y Payor, vinevlando @ akbos y afectando tos auxiliares, de myor correspondientest

To anterior, con 1a Final dad de conocer la util ead e esos elenentos en e} proceso contable

‘OBJETIVO DE OPERACION ESTRATEGIAS OIDACTICAS SUGERIOAS

1 estudiante registraré en auxsiiares de sayor | = Aplicar evatuactién diagnéstics

as CUENTAS COLECTIUAS, a partir de conorender

su concepto, clasificacién y form de registro tn virtud de que esta Unidad es Ta introducein @ 1a asignatura, es imortante que el

de tarjetas aunitiares y hoias tabulares: To -- | profesor contextualice a Ta asignatura y a 1a Unidad, con objeto de que Tos estudio

fue 1e proporcoaaré elonentos para identificar | tes comprendan e] nreceso que se sequiré durante Ta misna.

1 controlar a Tas subcuentas personales © fmper

‘sonal,

Considerando que esta Unidad es Bis tea para el registra de Tas operaciones en Tos Li~

bros de Contabiliésd, es conventente que el profesor preste atencton aT Toaro de os

cbjativos y propicie en el estudiante 1a reflexign, el andTisis y a investigect6n.

1 ntetar 1a Unidad se supiore, 4 mnera de problematizacién, que los estudiantes

respondan a las siguientes preguntas:

= Lor qué ot Colegio de BecniTleres te astora una matrcula y Gud ventajes ofrece?

= AQué beneFietos te ofrece tu cartificado de estudfos?

bse 1408 Gu OPeRAC YON

2. £1 estugfante utiTiznrd al CATALOGO DE CUE,

TAS en el- registro de operacfones, 2 partir

el conoetntento de su concepte y Findlidad,

To que Te perwitiré ordenar @ identsficar

Tas cuentas y subeventas con mayor faci iad

a

[ ESTRATEGIAS DFBACTICAS SUGERTDAS

Para e) objetivo 1 es reconendsble exponer a Tos estudiantes 1 concepto, elerentas, carae-

terfstices, clasificactin y registro de las cuontas colectivas. XR continuncin desarrollar

un eferctcto en donde los estudiantes clasitiquen las siguientes cuentas

Guent Personal Tepersonat

clientes

Dewdores diversos

imac

Banco

Posterfomente el profesor explicard 1 manajo de las tarjetas auxsl ares y hoias tabulares

‘ue se utilfzan pare et control y registro contable de cuentas colectivas; con base en To ~

anterlor, Tos estudiantes desarroliarn ejercicfos # Fin de que ejerciten las operaciones. =

fen que se afectan los auriTiares Ge cuentas colactivas, los cuales serdn revisedos er clase

ara aclarar dudas.

ara este objetivo los estudiantes invest igarsn 1 concepto y Fins idad del Catdloge de Cuen,

tas. En clase y mediante un discusién dirigida se revisarény unstiearén Tos eriteries. A

antirasetén e1 profesor explicaré Tas partes que integran el catslogo, as1 camo su manedo,

reattzando ejercicios on donde se Adentifiqve el rubro, la cuenta y ta subcuenta.

Se sugfere que el estudiante, supervisado por el ocenie, real ica varios efercictos en don

de se mneje el eatétogo, y ast aprecte sus ventasas

16

vos Gt oPERACTON

one

ESTRATEGIAS DIDACTICAS SUGERIOAS

|

J.

|

a

1 estadtante conocers 18 GUTA CONTRBILIZA-

DORA; través de su concepto y Final idad, ~

To que le pernitiré ubscar su util ae para -)

el registro de las operaciones contables

FE estugiante contirmaré 1as DISPOSICIONES

LEGALES que regulan a Tos 1ibros de Contabl:

Vidas, a partir de sdentificar en el Cédigo

de Conarcio (Arts. 16, 53 y 38), Cédigo Fis

cal de Ta Fedoractén (Art. 28) y en el Rem

slanento del CBdigo Fiscal de Ta FederaciGn

(arts, 28 y 29), 10s aspectos referantes 2

4stos, 2 fin de que ubique Ta obligatorie~

(hd de Nevartos.

ET estudiante regtstrard en.et L1BR0 DIARIO,

14s operaciones de una entided canercfal ==

an base on astentos dasplosades de gastos,

productos, clientes, provecdores, ete, ton

rando en cuente 1e correcetén de errores co

retidos (contrapartica), lo que Ye permit~

+ formal zar Tos asientos contables en et

Tibro coecespondiente, tanto Tes8) cono-or- |

ofnscanente,

Para este objetivo se sugtere que el cocente exponga el concepto y fal faid de Ta gula Con

‘tabjdizadora, para que el estudjante tayestigue sobre sus uses y existencia en Tas eat id

es,

Para el logro de este objetivo se requfere que el profesor elabore en cuadro sindptico en =

onde ubique 12s principales Teves que reguTan Ta obligtciGn de reatstrar en Tibros, las ~

operaciones Financieras de una entiéad conerciel,

ono actividad conplenentarta se puede ofectuar una Jectura conentade de Tos artfculos ne-

cesartos de cada Tey.

Para.este objetivo se recomtends que et profesor expenga Jos elenantos ave integran e] Li-

bro Diarfo: fotiadoy indicador de lat cuentas y subcuentas “afectadas (parcial,

‘debe y haber) y deseripeién ée casa operacion; asf como sus caracterfstieas: Venado «tine

te y rogtstro de operaciones en orden cronelégico. Asinisno, describir el manele de) raye=

&.

£1 profesor realizard un efercteto en e] cual el estudiante identifique los elenentos det

Libro Ofarios es faportante que sefale que el rayade de diario es.na-forna stap)iticasa det

Libre piarto,

7 estudtante repistraré on el Libro Diario, operaetones de una entfdsd comercial, util

endo el catslogo de cuentas y afvetando aursTiores de cuentas colectivas, To que ser8 re-

visado por et profesor, para aclarar aides

OmseTi¥0s o& OPERACIOH

1 estudiante traspasand los asientos det

Libro Ofario al LIBRO MAYOR, tomanco en -

‘cuenta todes Tos datos ce referencia qe

contiane el mismo, con su contrapartide ~

corresgondiente, varificando et saléo. de

‘ste con Tos ausilfares correspondientes

Yy registrando astentos para corregir erro

resi lo anterfor con e1 propéstto de con-

‘entrar en el bra todas Tos novintentos

cantables de 10 entisad conercia}

aT

ESTRATEGIAS DIDACTICAS SUGERTOAS

En este ebjetive el profesor expondré los elementos que integran el Libro Mayor: autoriza~

ign y foliado; asf como las caractarsticae: enido a tinta, registro a partir del Libro

Dfarfo y Ta contrapartide correspondiente; postersormente se real izard un ejercicio en don

de se identifiquen todas Tas partes y ee confronte con Tos auxslares de mayor, para que

f) sale coinetda con los misnos.

or su parte el astudtante registrars en el Libro Mtyor, Tos assentos que aparecen en el

Libre Diario, €s necesario sefalar que Toe esquenas de mayor son Ta versin sinplifica-

dds de} Libro Mayor

ono actividad integradora, se pediré al estudiante registrar operaciones de una enti dad

conerctal tanto an el Libro Diarfo coso en el Mayer, utiTizando el catdtogo de cuentas y

fectando 10s suas] fares de cuentas colectivas correspandientess asitisno que elabore 1a

alana de Conorabacién (antes ce aust) y verifique que la sume de Tos auxtliares sex igual =

21 saldo de Ta cuenta de mayor que es origina.

= aplicar evaluaesén sunative

18

vad 4

{EALUNCION oxAsnosrica

fn esta Unidad, Tos elanentos ¢ considerar para Ta evaluacién son

Flaboract6n de:

= Esti de sttuaci6n Finanetera.

= Estado de Resultados.

oncepto de:

= Guentas de BaTanee

= Guentas Ge Resultados

= Sistams de control de compra y venta de mercanctes.

ara esto se pusde recurrir a un interrogatario grupal, © Ta apt cactén de un ejereteta

fyALuncron rowariva

fn el eranscurso. de Ta Unidad, e& feportante verificar que 4 los estudtantes Tes queden claros los st=

guientes puntos:

manejo de

Cuantas colectivas.

Guta: de cuentas

+ Guta contabiizadora,

1 Libro Diario.

1 Libre Mayor.

wm

ara reel szar To anterior se sugtere tomar en cuenta

« Participictén de los estudiantes

«= Rovisi6n de ejerciclos reaTizados on clase y tareas

EVALUNCION suvRTTVA

fn virti del cardcter erinentenente préctico de 1a Unidad, se sugtere realtzar un efereteto de registro

de operaciones Financleras e uns entidaé conercial, segin datos proporcionacos por e) profesor, donde el

fstudiante lat registre tanto en el Libro Ojarto como an el Libro Mayor, utiTzando e catélogo de cuen=

tas y afectando aunilfares de cuentas colectivass adenés, que elabore 1 balanza de conprobactén y el ~

estado de°sttutetén Financtera

ara eveluar este ejercicio se sugtere considerar no s6Io el resultado final, sino el procedtiniento se-

agutdo en cade uno de 10s puntos sefalados, ast como Ya presentactén de 10 afsna

wus

23596 = ELIZONGO LOFE2, Arturo. £1 Proceso Contable. ContebtTided Ler. nivel. México: E.C.ALS.A., 1992. 9. 165,

177 y 306

Este texto abords Tos tems de: Catsogo de Cuentas, Gufa Contabitizedora y Libros de ContabiT id en ~

orm general como infornacién para su conociniento.

GEG = LARA FLORES, EIfas. Primer Curso de Contabil iad. México: T1185, 1952. p. 191. 225

Describe cadles y céno son Tos Libros de Contabsiidad Tegsinente oblfsatorfes,ast cano 1a form de corre

Gir errores y ontstones dentro de tos misnos

1 = WENOEZ VILLAMUEYA, Antonio, Teorfa_y Préctica de 1a Contabtl gad. Segundo Curso. México,s.p.1. p. 18 61

Este tento aborda el tana Ge cuentas colectivas en foma autodidacta J sirve como texto bisico pera esti

lantes y profesores

4 = coO18D DE CONERCIO. 1999. Arts. 16, 53, 38

_Habia-se-1as_obgsctones corunes.a_todos1as.que profesan el conercio,

‘ = CODIG) FISCNL OC UA FEDERAGON. 1999, Art. 28

able de Yas dispostetones Fiscales para Tevar ContabiT dad

a

‘ = REGLAMENTO DEL CODIGO FISCAL OE LA FEDERACION. 1993, Arts. 28 y 29.

Presents el fundananto legat de Tos Sistanas Maruates, Libra Diarfo y Libro Mayor.

uwtoaD: a

eer v0.

og OF TeABAOO

El estudiante eleborars Ta Hoja de Trabajo, 8 partir de realizar Tos ajustes correspondientes a un

a

CCARGA HORARIA:

25 HRS/AULA HOR

periodo deterninado de una entided comercial, Yo que Te pernitiré fdentiticarla cono proceso previo

21 clerre de Tibros y 8 1a foraulact6n de estados finareteros bisicos, obtenlendo Informactén finan

cera clara y precisa

O8DETIVO DE oPERACION

ESTRATEGIAS DIDACTICAS SUGERIDAS

1 estudtante repistrars ASIENTOS OE ANUSTE, a

partir de Te comprension de su concepto, class,

feaetén, ast como de Tas cuentas que se ajus-

tani To que Te permitirs obtener el saléo rea

de Tas cuentas.

= Aol fcer evatuacién dlagnéstica

[A inicter 1a Unidad se sugiere plantear a tos estudiantes Tas siguientes preguntas,

1 manera de problem tizaci6n.

St conpras un-Tibro # un precia de W $38.50, cubres Ta cantidad con un biTlete de

NS 50,00 y a} recibir el cambio encuentras que hay un sobronte Qué significa para

wn

4st carpras un dono de transporte que derechos te otorga?

{qué docundnte escolar te fnforaa sobre tu situacién acadénica?

—para-et-togro de este-ebjetivones-conventente-que:el-estudiante investigue el ‘concepto~

de ajustes, su clasitteacton y Tos motivor que Tos orfginan, asf cana las cuentas que

regularmeite son afectadas; posteriornente realizar un interrogatorio grupal qie sire

para conocer el mane{o 6e 1a Infommacién y para unifiear conceptos.

0S in OPERACICA

saa

AESTRATEGIAS DIDACTICAS SUGERTOAS

2. €1 estudiante elaborard 1a HOA DE TRABALO,

1 parti del conocimiento de sy concepto

de 10s elonentos que Ta integran; To que te

permitiré conprender su iaportancia como do

fumento previo a 1a elaboractén de tos esta,

os Financteros bésicos

A través de ejercietos et profesor elenplificaré el manejo de las cuentas que son afectades

por los. ajustes, asf cono su registro contable, para posterfomente sol citar al estudian-

te que resuelva varios ejercicios de nanera Sndividuel para que después se revisen en cla

se y se aclaren dudas

Para e} lopro de este objetivo el docente expondré e} concepto de hoje de trabs‘o, explenn-

‘do un esquena, para que 2 partir de esta informaetén el estudiante investigue Tos elemen-

tos que Ja integran y su final idad; en clase el docente untficard a inforracién y ejenoli~

feard 1 proceso de su elaboractén a partir de 1a balanze de conprabicién y mane{ando ope=

‘racfones que afecten cuentas de resultados

5 edecuado cerciorarse de que no existan dudes, para que el estudiante proceds @ realizar

lung serte de ejercicios revisados por anias partes, aclarSndolas con su resoluct6n

Se recontendo-Indicar que es un docunento de apoyo para

Désicos rales.

borar os estados Finaneteros, =

For aitino, e1 docente expt icaré Ta necesidad de registrar en el Libro Ofarto y Mayor, tan,

to astentos de ajuste coro de cierre para que Tas cuentes queden saléadas y se infefe un =

ruevo ejercieio contable.

Coro actividad ée consollcacisn fntegracién se sugiere real rar uns préctice donde el es

tudiante, a partir do 1a balanza de corprobactén elaborade en Ta Unidad anterior, real ice

‘gustes en Ta hoja de trabajo, efectie et asiento de cierre on los Libros y elabore Tos es,

‘tatos financieros, sntegrando asf su proceso contable.

= splice evatuacién sumat ia.

waow | EVALUACION DiacwOsTiCA

pare esta Unidad, los elementos a considerar en 1a evaluacién lagnéstica son los conceptos de

= Traspasos.

= Ajustes,

= iu eventas ae ajustan y por ul?

para elo se puede recurrir a un ioterrogatorio grupsl, © Bion, consierar 1a evaTuactOn surativa de Ta

unigad anterior:

YALUACION FomamTEVR

burante e) proceso de ensehanza-aprendizaie, se sugiere verificar que Tos estudtantes vayan conrendien

do y elaborando los siguiantes puntos:

Arqueo de cade

Inventarfo en et atmacén,

Conei} aci6n bancaria.

Oeprecsactén de active fio.

Devengactén de gastos y cobras anticipados,

snort inacin ae gastos.

EstinactOn de cuentas incobrables.

asa de trabaso.

Cherre de Libres

ars esto se sugiere tonar en cuenta 1a participactén de Tos estudiantes, ast cono los ejercictos y tarens.

oat

25

VALUCON soma

Sie cans dora que €i estudionte cubri6 lor objetivos de Ta Untéad cuando, mediante datos propore onséos,

por el profesor, elabora una HoJa de Trabajo, hasta determinar los datos de pérdidas y ganancies, y el

Estado de Situactén Financiers previo.

ara aveluar este efercicio se sugiere considerar no s6t0 e) resultado final, sino el procedintento

Sequido y su prosentacién

wap 1

ry?

ry?

hye

ry?

= MENDEL VILLAMUEVA, Antonio. Teorfa_y Précties de ContabiTi6ad Segundo Curso, 5.9.4. p. 65, 165

fn el capttulo Tit se desarrolla el tana de astentos de ajustes parttendo del concento de ajustes.

fn ol capftuto IY se estudia Ta Hosa de Trabajo que facilita Ta elaboractén de los Estados Finsneteras

= LAR FLORES, E1fas. Primer Gurso de ContabiT ded. 10a. ed. México: Trilas, 1992. p. 243-202,

Este texto sbords tanto ajustes como haja de trabajo, explicando Tas esreunstanctas por Tas que es ne-

cesorto reeTizar ajustes; fact1ita ol asiento de Tos misnos en la hoje de trabajo.

«= eutaneoo card, Gerardo, Contabs1idad Financtera. “México: Ne Grow WITL, 2992. p. 81-92.

Este texto maneja 1 tena mediante casos précticos y sereiTlos, To que pemite identificar tos elenen +

‘tos que se requieran pore elaborar una hoje de trabajo en form répida

= NORENO FERUANDEZ, Josavin, ContabiTfded 86stea. México: He Graw HH, 1990. p. 211-229

Describe 10s ajustes y 1a Hojo de Trabajo en forma sencilla y clara

oo

wurpao: a

evertvo: a

SISTEMS DE REGISTRO cOUTRBLE

estudtante uel seivé

Jos sistenas mamales de registro contable emplendos con mayor frecuenc it

4 conacers los sistenas de lafornftica ms comunes para el repistro 6e las operacfones de una an

‘Hand comercial, através de su functonomiento caracterfsticas y repistras, lo anterior con Te fi=

eee

CARGA HORARIA

38 HRS/AULA. APROX

obseTtv0 DE oPERACtON

ESTRATEGIAS DIDACTICAS SUGERIOAS

1. El estudtante reconocerd at SISTEMA CONTINENTAL,

4 través oe revisar su evalucién, To que le per

initiré poseer un marco de referencia de los sis

temas que se estudiardn en los sfguientes objet

= Aplicar evaluacién diagnéstica

fs conentente Iniciar esta Unidad con Tas siguientes preguntas, a manera de problemats-

etn:

Qué sistena utiTizas para estudiar: Contabilidad, Mataniticas y Ciencias Sociales?

aexssten diferencias?

Por qué?

ara el tratamiento de este objetivo es reconendable que se'mencionen los diferentes sis

temas de registro contable, y 4 través Ge un diagrams se explique al ststena continental

ce el ststems contable

FF estudiante investigard, en Tas entfdedes a sy alcance, cufl

+ gue aplfean, para conentar en clase.to encontrado y obtener conclusiones

0B0271¥08 £2 OPERACION

LESTRATEGIAS DEDACTICAS SUGERTDAS

2, El estusante registrard operaciones fi-

rancteras en e1 DIARIO TABULAR, mediante

funcionamfento, 10 anterior para que 10

reconozce cone un auxiliar del diarfo ge

oral @ Sdentifique ventajas y desventa-

3, El estudiante regtstraré operaciones f1-

rancferes utilfzando et sisterm de OTARIO

YCAOA, a través de sus caracterfsticas y

funetoraniento, a fin de que euente con ~

lenantos para el control del afective y

camprenda sus ventajas y desventajas.

4, €1 estudiante registrard Tas operaciones

Financieras en POLIZAS de uno, dos y tres

registros, mediante el conacimiento de

sus caracteristicas y funcfonamiento, 10

‘que’ le pornitird controlar el efective &

‘dentitiear ventagas y desventaias.

ara este objetiva es recanendable que el docente expodga, por medio de un diagram, el sis,

‘tems dal Diario Tabular, desde el documento fuente hasta Ta elaboractén de Tos estados £1

rmancleros bésicas. Asiwisno realizar ejercicios de repistro contable tanto en diario tabu

Tar afectando avril fared con en 1 Libro Diarfo y en el Mayor, en asientor por concentre

ifn, éiferenciando los pases por concentracién Ge los pases en forma diaria!

£1 estudiante realizard ejercicios que le permitan consol car To expuesto por el docente,

Jos cistes serdn revisaéos en clase, con el fin de actarar aida

ora este objetivo es reconendeble que el profesor exponge, utilizando wn diagram, el sis-

tera ce diario y caja, desde eT documento fuente hasta Ta elaboracién de 1os estados finan

cleros bésicos; asinism, real ard eJercicios en donde el estudtante Identitique 1a secuer-

la del ropistro que aparece en el diagram. A partir de ello al estuciante registrars ope

clones aplicando este sistena, las cuales se revisardn en el aula y servirdn para consolt

far To aprendiéo; es importante que1se manejen Tas cuentas puente para lograr este objetivo

ara el tratantento de este objetivo se recamtends que el profesor exponga, por resto de un

diagrana, 1 sistens de pé1za8 con registro, partiendo del documento fuente hasta Ta elabo

racion de los estados Financieros, Bsimiswo que registre operaciones en pélizas, retonindo

os ejercfefos real fzados con el sistera de Diario y Caja. C1 estudiante real izard eder

cfelos stalares, Tos aisles serdn revieados en clase

Este miso procediniento se repetirg tanto para el sistem de p6lizas con Gos registros, —

cono para cl de tres registros, utilizando Tas cuentes puente en Tas operaciones que ast To

roquteran,

6sE71¥05 Cu OPERACTON

ESTRATEGIAS DIDACTICAS SUGERTDAS

1 estudtante ubjeard a os. SISTEMS OE

INFORATICA como procedinientos alterra~

thor para registrar contablenante Tas =

oparactones, ¢ través del conocinienco

de Ya relactin que guardan con Tos sist

ras tracicfonales, 10 que Ye porsitirs

fdennsficar 1a inportancia del avance ~

tecnol6gico aplicado 21 proceso contable.

ara sste objetivo es recorendable que el profesor exponos brevenente Tos uss © inportan.

fa de 10s sistenas conputacionaies on el &ree contable.

ono actividad de consoTidacién © integracién de esta unldad se recawiends realizar un

iercicio en donde 2 partir de 1a elaboractén de Toe documentos fuente se registren las

‘operaciones financtaras de una entided conerefal, "util zando el sistena de pélizas con ~-

tres regiatrot como auxil iar dal Tibro diario; asinisno que'se elabore Ta hofa de trabajo,

se realice el astento de cterre y se obtengen estados finareveros bésteos.

= Aplicar evaluacién sunativa.

wsI040 11

AC EOW DIAGNOSTECA

fn esta unidad Tos elenentor & cansiserar para Ta evaluacién slagnéstich son que 10s estudiantes manejen

+= Documentos fuente

= Libro Otero ¥ Mayer.

= Aunilfares de Guentas Colectivas.

+= Hoja de Trabajo.

Fara esto se puede recurrir a un interrogatario grupal, 0 bien considerar Ta evaluscion sumative de Te

unfdeé entersor.

VAQUACON FoRNRTIYA

Durante e1 desarrolio ce Ta undag se recantends Yerificar que Tos estudiantes vayan Sdentiteando

42 cada uno de 10s sjstoms de registro contable, tomtrdo on cuenta participactones asf como activida

des y repietros

EYALUACION sumaTivA

£1 estudtante cube los objetives de 1a unidad cuando, de acuerdo a datos proporcionados por el profe-

fegistra Yas operaciones financleras de una entidad comercial, partiendo del docunento fuente, por me--

jo de Tos Sistemas,

vwioa0 11 += otario Teter

= Diare de Caja y Operaciones Diversas.

= PélYans con ura, dos y tres repistros.

“rasa por concentracién a los Vibros Diarto y Mayor.

= Afects auxillares de cuentas colecttvas

= Elabora Hoja de Trabajo,

= Raa) izn clerre de 1br08.

= Elabora Estados Financteros.

fora ello se requiere tomar en cuenta, no e610 el resultado final, sino Ta presentactén y el procedt-

injento segue

vwroao 11

na = MENDEZ VILLANUEVA, Antnfo. Sistemas Ge Contabi1iGad Tereer Curso. Métoeo Autodtdéctleo. 5.9.4

fos. 13, 31-y 177

fn Tos Capttulas IL y ITT se oborda el tema de Sistons de Diario y caja

En el Cepftulo 1Y se abords ef tem de Sistema de P6liza5, con uno dos y tres registros

kn todos estos capftulos se parte de un diagrana y se eSenplifica 2 cada sistem en form’ clara y

camprenssle tanto para el profesor como para el estudiante

= FREUDENBER SASTRIAS, Narcos. Contabil ad os. México: Esflnge, 1991. p. 31-128

Fate loro conttene diagrams de flujo de Tos sistonas manuates.

= FLITONOO LOPE2, Arturo. €1 Proceso Contable, ContabiT dad segundo nivel. México: ECASA, 1987. p. 409-499

Presenta el ststena electromscsnico de manera esquenatizadn en forma clara y precisa

4 = TORES TOVAR. Juan Caries. Gontabilidad D. México: Diana, 1982. p. 179-251

Este texto presenta diagrams de Fluo en el que se detalla el proceso contable electrénico en forss ~~

senct le

3B

Este prograna sistenatiza e integra Tas aportactones de nunerosos profesores y estuvo a cargo de Ta siguiente comisién

labors:

Asesorta en Contenisos:

Asesoria Psicopetagéaica:

Asesorta Externa

Labor Hecanogrética

C.P, Teresa Marco y Pérez

CAP. Ma. Teresa Garcta

Lie, Reyoa E. Mertinez Solana

H.C, Yolanda Funes cataro

urora L6pe2 Estrada

You might also like

- Español Lecturas Primer Grado 1994Document257 pagesEspañol Lecturas Primer Grado 1994choconene93% (72)

- Manual de SapDocument22 pagesManual de SapElmer TaparaNo ratings yet

- Modelo para Completar Balance A Partir de Razones FinancierasDocument11 pagesModelo para Completar Balance A Partir de Razones FinancierasAmir Pescod100% (2)

- Estructura de Catálogo de CuentasDocument4 pagesEstructura de Catálogo de Cuentasjomarczepeda100% (1)

- Mapa Conceptual, Tema Dos.Document2 pagesMapa Conceptual, Tema Dos.Judith Blanca Collo Mollo100% (1)

- Inventarios Perpetuos Tema I Contabilida 2Document20 pagesInventarios Perpetuos Tema I Contabilida 2usbtex100% (2)

- Planificación Especifica de La AuditoriaDocument26 pagesPlanificación Especifica de La AuditoriaJulexi Bravo100% (4)

- Ejemplos ECPVDocument7 pagesEjemplos ECPVAshley LzAc75% (4)

- Sistema de Polizas 4 Semestre PDFDocument114 pagesSistema de Polizas 4 Semestre PDFOc Gar CorNo ratings yet

- FPROP6S Economia2 PDFDocument146 pagesFPROP6S Economia2 PDFAndres Angel MengasciniNo ratings yet

- 6th Central Pay Commission Salary CalculatorDocument15 pages6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- PlaticaDocument9 pagesPlaticaOc Gar CorNo ratings yet

- Gestión Estratégica de Capital HumanoDocument23 pagesGestión Estratégica de Capital HumanoOc Gar CorNo ratings yet

- Pla TicaDocument9 pagesPla TicaOc Gar CorNo ratings yet

- Componente Digital YEIDocument141 pagesComponente Digital YEISebastian EncarnacionNo ratings yet

- Componente Digital YEIDocument141 pagesComponente Digital YEISebastian EncarnacionNo ratings yet

- Reactivos Ciencias BásicasDocument1 pageReactivos Ciencias BásicasOc Gar CorNo ratings yet

- Manual Del Profesor - para Curso Propedéutico 2016-2017Document75 pagesManual Del Profesor - para Curso Propedéutico 2016-2017Jorge Hugo Rojas BeltranNo ratings yet

- 1 Finallogstica 111120173504 Phpapp02Document28 pages1 Finallogstica 111120173504 Phpapp02Claudia Patricia Olave LondoñoNo ratings yet

- Inventarios Perpetuos Tema I ContabilidaDocument71 pagesInventarios Perpetuos Tema I ContabilidaOc Gar CorNo ratings yet

- Dirección y Liderazgo Estrategico en Los NegociosDocument13 pagesDirección y Liderazgo Estrategico en Los NegociosOc Gar CorNo ratings yet

- PE Contabilidad II PDFDocument29 pagesPE Contabilidad II PDFOc Gar CorNo ratings yet

- Presentación 3Document13 pagesPresentación 3Oc Gar CorNo ratings yet

- Presentación 3Document2 pagesPresentación 3Oc Gar CorNo ratings yet

- Presentación 3Document13 pagesPresentación 3Oc Gar CorNo ratings yet

- Empowerment 1Document12 pagesEmpowerment 1Oc Gar CorNo ratings yet

- La ActitidDocument1 pageLa ActitidOc Gar CorNo ratings yet

- Presentación 3Document13 pagesPresentación 3Oc Gar CorNo ratings yet

- Ejercicios Del Libro de Economia Básica de Francisco MochónDocument6 pagesEjercicios Del Libro de Economia Básica de Francisco MochónOc Gar Cor20% (5)

- Onto Raid5Document27 pagesOnto Raid5Oc Gar CorNo ratings yet

- Contabilidad Financiera.Document4 pagesContabilidad Financiera.Kassandra PorrasNo ratings yet

- Estimación Contable PDFDocument4 pagesEstimación Contable PDFRichard Salazar TapiaNo ratings yet

- Cuestionario de AplicaciónDocument12 pagesCuestionario de AplicaciónMarcelaRodriguezGarzonNo ratings yet

- Plan de AuditoriaDocument22 pagesPlan de AuditoriaAidee OrellanaNo ratings yet

- Practica Final de Presupuesto EmpresarialDocument3 pagesPractica Final de Presupuesto EmpresarialErick Romero0% (2)

- Avance Proyecto de AuditoriaDocument35 pagesAvance Proyecto de AuditoriaAly LaraNo ratings yet

- Activida Nro.2 Activo Exigible-Ana Marcela Santana HerreraDocument21 pagesActivida Nro.2 Activo Exigible-Ana Marcela Santana Herreramarcela santanaNo ratings yet

- Fundamentos de La Auditoria InformaticaDocument24 pagesFundamentos de La Auditoria InformaticaWillian YanzaNo ratings yet

- Josselin Robles Tim2 SistemacontablefinancieroiiDocument8 pagesJosselin Robles Tim2 SistemacontablefinancieroiiJosselin RoblesNo ratings yet

- Protocolo Colaborativo - Unidad 1Document2 pagesProtocolo Colaborativo - Unidad 1Carlos Andres SolarNo ratings yet

- Actividad Evaluativa - Eje 1 - NORMAS INTERNACIONALES DE AUDI - 202100-1 - 0Document24 pagesActividad Evaluativa - Eje 1 - NORMAS INTERNACIONALES DE AUDI - 202100-1 - 0Kelly OrtizNo ratings yet

- Callaguazo y GarciaDocument113 pagesCallaguazo y Garciayanina sullcaNo ratings yet

- Caso Historico Enron - Aporte Al ForoDocument5 pagesCaso Historico Enron - Aporte Al ForoAngela JaimesNo ratings yet

- Prefacio A Las Normas Internacionales de ControlDocument6 pagesPrefacio A Las Normas Internacionales de Controljuan tercerosNo ratings yet

- Alcance de La Nia 265Document22 pagesAlcance de La Nia 265Luis GonzálezNo ratings yet

- 297 Decision 003Document8 pages297 Decision 003Sandra PortillaNo ratings yet

- Formato de Libro de Compras - ContabilidadDocument1 pageFormato de Libro de Compras - ContabilidadSistemasNo ratings yet

- Costos Por ProcesosDocument7 pagesCostos Por ProcesosBayron Alexander RODRIGUEZ ESPITIANo ratings yet

- Cuestionario Cap 7Document4 pagesCuestionario Cap 7Leo FigueroaNo ratings yet

- Estados Financieros Sher S.A.Document4 pagesEstados Financieros Sher S.A.Laura Marin0% (1)

- Responsabilidades Del Auditor en Relacion Al Fraude de EfDocument13 pagesResponsabilidades Del Auditor en Relacion Al Fraude de EfJENNY MARCELA GUTIERREZ GAITANNo ratings yet

- Boletin Nia 230Document4 pagesBoletin Nia 230Victor Tito TapiaNo ratings yet

- Programa - de - Auditoría - Costos de Ventas - FreddyBajañaMDocument10 pagesPrograma - de - Auditoría - Costos de Ventas - FreddyBajañaMFreddy BajañaNo ratings yet

- Casma Contabilidad Tarea Auditoria-FinancieraDocument5 pagesCasma Contabilidad Tarea Auditoria-FinancieraLayla FarahNo ratings yet