Professional Documents

Culture Documents

Formulario 110

Uploaded by

Acuda Universidad AntioquiaOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Formulario 110

Uploaded by

Acuda Universidad AntioquiaCopyright:

Available Formats

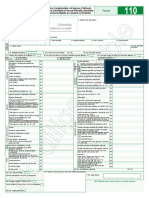

110

Declaracin de Renta y Complementarios o de Ingresos

y Patrimonio para Personas Jurdicas y Asimiladas, Privada

Personas Naturales y Asimiladas Obligadas a llevar Contabilidad

UNIDAD ADMINISTRATIVA ESPECIAL DIRECCN DE IMPUESTOS Y ADUANAS NACIONALES UNIDAD ADMINISTRATIVA ESPECIAL DIRECCN DE IMPUESTOS Y ADUANAS NACIONALES UNIDAD ADMINIS

1. Ao

4. Nmero de formulario

Colombia

un compromiso que no podemos evadir

Lea cuidadosamente las instrucciones

5. Nmero de Identificacin Tributaria (NIT) 6. DV. 7. Primer apellido 8. Segundo apellido 9. Primer nombre 10. Otros nombres

declarante

Datos del

11. Razn social 12. Cd. Direccin

Seccional

24. Actividad econmica Si es una correccin indique: 26. Cd. 27. No. Formulario anterior

28. Fraccin ao gravable 2017 (Marque X)

Total costos y gastos de nmina 30 Renta lquida (57 - 59) 60

informativos

(continuacin)

Datos

Aportes al sistema de seguridad social 31 Renta presuntiva 61

Renta

Aportes al SENA, ICBF, cajas de compensacin 32 Renta exenta 62

Efectivo, bancos, otras inversiones 33 Rentas gravables 63

Acciones y aportes Renta lquida gravable (al mayor valor entre

(Sociedades annimas, limitadas y asimiladas) 34 60 y 61, reste 62 y sume 63) 64

Cuentas por cobrar 35 Ingresos por ganancias ocasionales 65

ocasionales

Inventarios 36 Ganancias Costos por ganancias ocasionales 66

Patrimonio

Activos fijos 37 Ganancias ocasionales no gravadas y exentas 67

Otros activos 38 Ganancias ocasionales gravables (65 - 66 - 67) 68

Total patrimonio bruto (Sume 33 a 38) 39 Impuesto sobre la renta lquida gravable 69

Pasivos 40 Descuentos tributarios 70

Total patrimonio lquido

(39 - 40, si el resultado es negativo escriba 0) 41 Impuesto neto de renta (69 - 70) 71

Ingresos brutos operacionales 42 Impuesto de ganancias ocasionales 72

Descuento por impuestos pagados en el exterior

Ingresos brutos no operacionales 43 por ganancias ocasionales 73

Intereses y rendimientos financieros 44 Total impuesto a cargo (71 + 72 - 73) 74

Ingresos

Total ingresos brutos (sume 42 a 44) 45 Anticipo renta por el ao gravable 2016 75

Liquidacin privada

Saldo a favor ao gravable anterior sin solicitud

Devoluciones, rebajas y descuentos en ventas 46 de devolucin o compensacin 76

Ingresos no constitutivos de renta Autorretenciones

ni ganancia ocasional 47 77

Total ingresos netos (45 - 46 - 47) 48 Otras retenciones 78

Costo de ventas y de prestacin de servicios 49 Total retenciones ao gravable (77 + 78) 79

Costos

Otros costos 50 Anticipo renta por el ao gravable 2017 80

Anticipo sobretasa ao gravable 2017 81

Total costos (49 + 50) 51

Gastos operacionales de administracin Saldo a favor Renta CREE ao gravable anterior

52 82

ao 2017

sin solicitud de devolucin o compensacin

Fraccin

Deducciones

Gastos operacionales de ventas 53 Anticipo sobretasa ao anterior 83

Deduccin inversin en activos fijos 54 Sobretasa 84

Saldo a pagar por impuesto (74 + 80 + 81 + 84 - 75

Otras deducciones 55 - 76 - 79 - 82 - 83 . Si el resultado es negativo, escriba 0) 85

Total deducciones (sume 52 a 55) 56 Sanciones 86

Renta lquida ordinaria del ejercicio Total saldo a pagar (74 + 80 + 81 + 84 + 86- 75

(48 - 51 - 56, si el resultado es negativo escriba 0) 57 - 76 - 79- 82 - 83. Si el resultado es negativo, escriba 0) 87

Renta

o Prdida lquida del ejercicio o Total saldo a favor (75 + 76 + 79 + 82 + 83 - 74

(51 + 56 - 48. Si el resultado es negativo, escriba 0) 58 - 80 - 81- 84 - 86. Si el resultado es negativo, escriba 0) 88

Compensaciones 59

Servicios Informticos Electrnicos - Ms formas de servirle!

89. No. Identificacin signatario 90. DV

UNIDAD ADMINISTRATIVA ESPECIAL DIRECCN DE IMPUESTOS Y ADUANAS NACIONALES UNIDAD ADMINISTRATIVA ESPECIAL DIRECCN DE IMPUESTOS Y ADUANAS NACIONALES UNIDAD ADMINISTRATIVA ESPECIAL DIRECCN DE IMPUESTOS Y ADUANAS NACIONALES U

997. Espacio exclusivo para el sello de la entidad recaudadora

981. Cd. Representacin

Firma del declarante o de quien lo representa 980. Pago total $

996. Espacio para el nmero interno de la DIAN / Adhesivo

982. Cdigo Contador o Revisor Fiscal

Firma Contador o Revisor Fiscal. 994. Con salvedades

983. No. Tarjeta profesional

INSTRUCTIVO PARA DILIGENCIAMIENTO DE LA DECLARACIN DE RENTA Y COMPLEMENTARIOS O DE INGRESOS Y PATRIMONIO PARA PERSONAS JURDICAS Y

ASIMILADAS, PERSONAS NATURALES Y ASIMILADAS OBLIGADAS A LLEVAR CONTABILIDAD AO GRAVABLE 2016

Estas instrucciones son una orientacin general para el diligenciamiento del formulario y no 31. Aportes al sistema de seguridad social. Incluya el valor total de los aportes pagados al

eximen de la obligacin de aplicar, en cada caso particular, las normas legales que regulan el Sistema de Seguridad Social durante el ao 2016 o en la fraccin del perodo a declarar,

impuesto sobre la renta y su complementario de ganancias ocasionales. correspondientes a aportes por salud, a fondos de pensiones de jubilacin e invalidez y

Si se trata de la correccin de algn dato de su declaracin, deber diligenciar todas las por riesgos laborales.

casillas de un nuevo formulario, el cual reemplaza totalmente al anterior, salvo en la seccin 32. Aportes al SENA, ICBF, cajas de compensacin. Registre el valor de los aportes

pagos, donde debe registrar nicamente los valores que cancele junto con la presentacin parafiscales pagados durante el ao gravable 2016 o en la fraccin del perodo a

de la declaracin de correccin. declarar, los cuales deben corresponder al valor solicitado como costo y/o deduccin,

Recuerde que antes de diligenciar el formulario de la declaracin debe, de ser necesario, de conformidad con el artculo 114 del Estatuto Tributario que exige el pago para su

actualizar el Registro nico Tributario. procedencia o aceptacin.

Todas las casillas destinadas a valores deben ser diligenciadas y aproximadas al mltiplo de

mil (1.000) ms cercano; si no hay cantidad que registrar, escriba cero (0). No utilice signos Nota. Las inconsistencias respecto a la informacin a que hace referencia el pargrafo 1 del

negativos ni encierre las cifras en parntesis. artculo 50 de la Ley 789 de 2002, sern sancionables a ttulo de inexactitud (Artculo

Para efecto de diligenciar los totales dentro de cada una de las secciones del formulario, 28 Ley 1393 de 2010). Tenga en cuenta lo dispuesto en el artculo 4de la Ley 1429 de

los nmeros indicados se refieren al nmero de casilla. Escriba el resultado si es mayor que 2010 respecto a los beneficios para las nuevas pequeas empresas.

cero (0); si el resultado es negativo escriba cero (0). Nota Este formulario NO deber ser

diligenciado por las personas naturales obligadas a llevar contabilidad, que de conformidad SECCIN PATRIMONIO

con el artculo 329 del Estatuto Tributario pertenezcan a la categora tributaria de empleados

a 31 de diciembre de 2016, las cuales deben diligenciar el formulario 210 Declaracin 33. Efectivo, bancos, otras inversiones. Escriba en esta casilla el valor patrimonial total

de Renta y Complementarios Personas Naturales y Asimiladas No Obligadas a llevar de lo posedo a 31 de diciembre de 2016 en efectivo, saldos de los depsitos de cuentas

Contabilidad o a opcin de los contribuyentes el formulario 230 Declaracin Anual de de ahorro, corrientes, en cajillas de seguridad, inversiones mobiliarias, tales como.

Impuesto Mnimo Alternativo Simple (IMAS) para Empleados cuando sea procedente. Bonos, cdulas hipotecarias, bonos de prenda, certificados de depsito a trmino, ttulos

de ahorro nacional TAN, ttulos de ahorro cafetero TAC, certificados de cambio, etc.

1. Ao. Corresponde al ao gravable que se declara. Las divisas, ttulos, derechos, depsitos, inversiones y dems activos expresados en

4. Nmero de formulario. Espacio determinado para el nmero nico asignado por la moneda extranjera, o posedos en el exterior, el ltimo da del perodo gravable, se deben

DIAN a cada uno de los formularios. expresar con base en la tasa representativa del mercado de la respectiva moneda a esa

Nota. De acuerdo con lo previsto en el artculo 26 del Decreto Ley 19 de 2012 Por el fecha (Arts. 271 y 271-1 E.T.).

cual se dictan normas para suprimir o reformar regulaciones, procedimientos y trmites 34. Acciones y aportes (Sociedades annimas, limitadas y asimiladas). Lleve a esta

innecesarios existentes en la Administracin Pblica, la Direccin de Impuestos y casilla el valor patrimonial de las acciones y/o aportes posedos a 31 de diciembre de

Aduanas Nacionales tiene dispuestos en la pgina web los formularios a utilizar, y usted 2016 en sociedades annimas, limitadas y asimiladas.

puede diligenciar el respectivo formulario ingresando a www.dian.gov.co, asistido, sin 35. Cuentas por cobrar. Registre el valor de los crditos existentes a su favor a 31 de

errores y de manera gratuita, luego imprmalo y radquelo en el banco. Recuerde que diciembre de 2016.

usted NO puede imprimir formularios en blanco desde la pgina web de la DIAN para su 36. Inventarios. El valor a incluir en esta casilla corresponde al costo fiscal que tenan en el

posterior diligenciamiento. Tampoco debe usar formularios fotocopiados. En estos casos ltimo da del ao gravable 2016 los conceptos que figuren en inventarios, tales como.

o cuando se utilicen formularios no oficiales, la DIAN se reserva el derecho de asignar un Materias primas, productos en proceso y productos terminados; cultivos de mediano y

nmero que haga nico el formulario respectivo. tardo rendimiento, valor total invertido en nuevos cultivos, semovientes, inventario de

5. Nmero de Identificacin Tributaria (NIT). Escriba el Nmero de Identificacin bienes races para la venta.

Tributaria asignado al contribuyente por la DIAN, sin el dgito de verificacin, antes del 37. Activos fijos. Incluya en esta casilla el valor patrimonial de todos los activos fijos posedos

guin, tal como aparece en la casilla 5 de la hoja principal del ltimo Registro nico en el ltimo da del ao gravable 2016. Se consideran activos fijos o inmovilizados los

Tributario (RUT) actualizado. En ningn caso escriba puntos, guiones o letras. bienes corporales muebles o inmuebles y los incorporales que no se enajenen dentro del

6. DV. Escriba el nmero que en su NIT se encuentra separado por un guin, llamado giro ordinario de los negocios del contribuyente.

38. Otros activos. Incluya en esta casilla el valor patrimonial y/o el costo fiscal de todos

Dgito de Verificacin (DV), tal como aparece en la casilla 6 de la hoja principal del

aquellos bienes posedos a 31 de diciembre de 2016, no incluidos en las casillas

ltimo RUT actualizado. anteriores.

7. Primer apellido. Si el contribuyente es persona natural escriba el primer apellido, tal 39. Total patrimonio bruto. Esta casilla corresponde al resultado de sumar el valor de los

como figura en el documento de identificacin, el cual debe coincidir con el registrado en activos declarados en las casillas 33 a 38.

la casilla 31 de la hoja principal del ltimo RUT actualizado; si no coincide, actualice el 40. Pasivos. Registre en esta casilla el total de los saldos pendientes de pago a 31 de

RUT antes de presentar la declaracin. diciembre de 2016. No incluya provisiones contables que no se acepten fiscalmente.

8. Segundo apellido. Si el contribuyente es persona natural escriba el segundo apellido, 41. Total patrimonio lquido. Escriba en esta casilla el resultado de restar del valor de la

tal como figura en el documento de identificacin, el cual debe coincidir con el registrado casilla 39 (Total patrimonio bruto) el valor de la casilla 40 (Pasivos), cuando sea positivo,

en la casilla 32 de la hoja principal del ltimo RUT actualizado; si no coincide, actualice de lo contrario escriba cero (0).

el RUT antes de presentar la declaracin.

9. Primer nombre. Si el contribuyente es persona natural escriba el primer nombre, tal Importante. Si usted en las declaraciones de perodos anteriores no revisables por la

como figura en el documento de identificacin, el cual debe coincidir con el registrado en Direccin Seccional, omiti incluir activos o incluy pasivos inexistentes, podr en la

la casilla 33 de la hoja principal del ltimo RUT actualizado; si no coincide, actualice el presente declaracin, adicionarlos a las casillas correspondientes del patrimonio o excluirlos

RUT antes de presentar la declaracin. de la casilla del pasivo, respectivamente y conforme a su naturaleza.

10. Otros nombres. Si el contribuyente es persona natural escriba el segundo nombre

(u otros nombres), tal como figura en el documento de identificacin, los cuales SECCIN INGRESOS

deben coincidir con los registrados en la casilla 34 de la hoja principal del ltimo RUT

actualizado; si no coinciden actualice el RUT, antes de presentar la declaracin. 42. Ingresos brutos operacionales. Registre en esta casilla la totalidad de los ingresos

11. Razn social. Si es persona jurdica o sociedad de hecho, escriba la razn social (gravados y no gravados) que correspondan a la explotacin del objeto social del

completa, la cual debe coincidir con la registrada en la casilla 35 de la hoja principal contribuyente, obtenidos por concepto de ventas, servicios, honorarios, comisiones,

del ltimo RUT actualizado; si no coincide, actualice el RUT antes de presentar la rendimientos derivados de su actividad productora de renta, dividendos, participaciones,

declaracin. Esta casilla no debe ser diligenciada cuando se trate de persona natural. ingresos fiduciarios, etc. Si es miembro de un consorcio o unin temporal, deber declarar

12. Cdigo Direccin Seccional. Registre el cdigo de la Direccin Seccional que los ingresos que le correspondan de acuerdo con su participacin en los ingresos del

corresponda al domicilio principal de su actividad o negocio, segn lo informado en la consorcio o unin temporal.

casilla 12 del Registro nico Tributario RUT. Verifique que el dato corresponda al ltimo Registre en esta casilla adems, el valor de los ingresos que generen rentas lquidas

RUT actualizado; si no coincide actualice el RUT antes de presentar la declaracin. especiales provenientes de los contratos de servicios autnomos, la parte de la renta

24. Actividad econmica. Escriba el cdigo que corresponda a la actividad econmica que mixta que se considera originada dentro del pas y que constituye la renta lquida

le gener el mayor valor de ingresos operacionales en el perodo gravable a declarar, la por actividades de transporte internacional, explotacin de pelculas, explotacin de

cual debe corresponder a alguna de las informadas en el Registro nico Tributario, para programas de computador. No incluya en estas casillas ingresos para terceros.

el perodo declarado, casilla 46, o casilla 48, o casilla 50, de la hoja principal. En caso Nota. Para la fraccin del ao 2017 incluya la totalidad de los ingresos diferidos que

que no corresponda a ninguna de las casillas anteriores, actualice este dato en el RUT, tenga registrados (Articulo 290 E.T. numerales 9 y 10, adicionado por el artculo 123 de

teniendo en cuenta la nueva clasificacin de actividades econmicas CIIU, adaptada la Ley 1819 de 2016), no obstante es obligacin del contribuyente verificar lo dispuesto

para Colombia prescrita por la DIAN mediante Resolucin 139 del 21 de noviembre de en esta ley en toda su extensin y aplicar lo pertinente en aquellos temas o aspectos que

2012. sean del caso.

43. Ingresos brutos no operacionales. Incluya en esta casilla el total de ingresos

Si es una correccin indique. brutos (gravados y no gravados) obtenidos durante el perodo gravable 2016 que no

correspondan al desarrollo ordinario de su objeto social, excepto los intereses y dems

26. Cdigo. 1 si es una correccin a la declaracin privada, 2 si es una correccin a rendimientos financieros recibidos por actividades distintas a las productoras de renta,

la correccin generada por la DIAN, con fundamento en la Ley 962 de 2005, 3 si es los cuales deben registrarse en la casilla siguiente. Algunos de los ingresos a declarar

una correccin con posterioridad a un acto administrativo y 4 Proyecto de correccin en esta casilla son: dividendos y participaciones, el ajuste por diferencia en cambio

(Artculo 589, E.T.). de los activos en moneda extranjera de los activos posedos a 31 de diciembre de

27. No. formulario anterior. Si va a corregir una declaracin correspondiente al ao 2016, ingresos por venta de activos fijos posedos por menos de dos aos, venta de

gravable 2016, escriba aqu los trece dgitos que figuran en la casilla 4 del formulario terneros nacidos y vendidos en el ao 2016, donaciones, regalas, intereses presuntos

correspondiente a la declaracin objeto de correccin. Si va a corregir una declaracin (Art.35 E.T), etc. Registre en esta casilla adems el valor de los ingresos provenientes

generada por la DIAN con fundamento en la Ley 962 de 2005, escriba aqu los dgitos de la recuperacin de deducciones, los cuales no pueden ser afectados con costos ni

que figuran en la casilla 4 de dicha declaracin. Si la correccin es posterior a un acto deducciones de la renta ordinaria.

administrativo, escriba todos los nmeros del acto administrativo. 44. Intereses y rendimientos financieros. Incluya en esta casilla el cien por ciento (100%)

28. Fraccin ao gravable 2017. Marque con equis (X) esta casilla si la declaracin de los rendimientos financieros gravados y no gravados, realizados en el ao gravable

corresponde a una fraccin del ao gravable 2017, en razn a la liquidacin de un ente 2016 provenientes de actividades y operaciones distintas a las de su objeto social, tales

social. como intereses y correccin monetaria, intereses de depsitos a trmino, descuentos

de ttulos con descuento, rendimientos recibidos de los fondos de inversin, de valores

Notas y comunes, etc.

1. Las sucesiones ilquidas de las personas naturales obligadas a llevar libros de 45. Total ingresos brutos. Sume los valores de las casillas 42 a 44 y registre en esta casilla

contabilidad que se liquiden durante el ao 2017, debern utilizar para la fraccin de el resultado.

ao 2017, el formulario que se prescribir para el efecto; por lo anterior, no podrn 46. Devoluciones, rebajas y descuentos en ventas. Registre en esta casilla el valor de las

utilizar el Formulario No. 110 prescrito. devoluciones en ventas, los descuentos y las rebajas.

2. La informacin a registrar en los diferentes reglones del formulario cuando se trate de 47. Ingresos no constitutivos de renta ni ganancia ocasional. Incluya en esta casilla

la fraccin ao gravable 2017, debe tener en cuenta los cambios introducidos por los ingresos que por expresa disposicin legal no se someten al impuesto sobre la

la Ley 1819 de diciembre 29 del 2016, cuando corresponda. renta ni ganancia ocasional, tales como: la parte correspondiente al dao emergente

en los seguros de daos, invertida en su totalidad en la reposicin de bienes iguales

SECCIN DATOS INFORMATIVOS o semejantes al objeto de indemnizacin, etc. Tenga en cuenta que son ingresos no

constitutivos de renta ni ganancia ocasional, los apoyos econmicos no reembolsables

30. Total costos y gastos nmina. Escriba en esta casilla el valor total de los salarios, entregados por el Estado, como capital semilla para el emprendimiento y como capital

prestaciones sociales y dems pagos laborales causados en el ao gravable 2016 o en para el fortalecimiento de la empresa (Artculo 16 Ley 1429 de 2010).

la fraccin del perodo a declarar, independiente de ser costo o gasto. No incluya en esta casilla aquellos ingresos relativos a las rentas exentas.

48. Total ingresos netos. Al total ingresos brutos, casilla 45, rstele las devoluciones, SECCIN RENTA

rebajas y descuentos en ventas, casilla 46, y los ingresos no constitutivos de renta ni

ganancia ocasional, casilla 47 y registre en esta casilla el resultado. 57. Renta lquida ordinaria del ejercicio. Registre en esta casilla el resultado positivo de

restar al Total ingresos netos (Casilla 48) el Total costos (Casilla 51) y el Total deducciones

SECCIN COSTOS (Casilla 56). Si el resultado es inferior a cero (0), escriba cero (0).

58. o Prdida lquida del ejercicio. Si el resultado de sumar las casillas 51 (Total costos)

49. Costo de ventas y de prestacin de servicios. Registre en esta casilla el costo de ms la casilla 56 (Total deducciones) y restarle la casilla 48 (Total ingresos netos) es

ventas, incluyendo el costo asignado por el ente econmico a los artculos y productos mayor que cero (0), registre el resultado; de lo contrario, escriba cero (0).

vendidos, de acuerdo con el sistema que legalmente le corresponda para establecer 59. Compensaciones. Para determinar el valor lmite que podr llevar como compensacin,

el costo de los activos movibles enajenados, y el costo de los servicios prestados. Los con la Renta Lquida ordinaria del ejercicio obtenida en el ao gravable 2016 (Casilla

rubros a incluir son los de la cuenta Costo de ventas y de prestacin de servicios, 57 del formulario), tenga en cuenta: a) Las prdidas fiscales determinadas a partir del

o el determinado conforme al juego de inventarios para el sistema peridico (Si est ao gravable 2007 podrn compensarse sin lmite porcentual de acuerdo con lo previsto

autorizado por ley). Recuerde que el costo en las ventas a plazos para cada contrato es en el artculo 147 del Estatuto Tributario, y, b) Los excesos de renta presuntiva sobre

equivalente a una cuanta que guarde, con los ingresos declarados, la misma proporcin la renta lquida ordinaria determinados a partir del ao gravable 2009, proceden hasta

que exista entre el costo total y el precio de venta del respectivo contrato. concurrencia de la renta lquida ordinaria.

Para la fraccin del ao 2017, las prdidas fiscales generadas en el impuesto sobre la

Nota. Para la fraccin del ao 2017 incluya la totalidad de los costos diferidos que tenga renta y del impuesto en CREE, as como los excesos de renta presuntiva y base mnima

registrados (Articulo 290 E.T. numerales 9 y 10, adicionado por el artculo 123 de la Ley en CREE, se compensarn de conformidad con lo previsto en los numerales 5 y 6 del

1819 de 2016), no obstante es obligacin del contribuyente verificar lo dispuesto en esta artculo 290 E.T., adicionado por el artculo 123 de la Ley 1819 de 2016.

ley en toda su extensin y aplicar lo pertinente en aquellos temas o aspectos que sean 60. Renta lquida. A la casilla 57 (Renta lquida ordinaria del ejercicio) reste la casilla 59

del caso. (Compensaciones) y registre en esta casilla el resultado.

61. Renta presuntiva. Para efectos del impuesto sobre la renta, se presume que la renta

50. Otros costos. Registre en esta casilla todas las dems erogaciones distintas de las lquida del contribuyente no es inferior al tres por ciento (3%) de su patrimonio lquido

anteriores asociadas a los ingresos gravados, que constituyan costo de los activos en el ltimo da del ejercicio gravable inmediatamente anterior. Incluya en esta casilla el

enajenados, que guarden relacin de causalidad con la actividad productora de la renta. valor de la renta presuntiva del ao gravable a declarar determinada conforme con las

Igualmente incluya en esta casilla el costo fiscal de los activos fijos posedos por menos normas que regulan la materia, artculos 189 a 194 del E.T.

de dos aos. Tambin incorpore en esta casilla los costos legalmente procedentes Para el ao 2017, se presume que la renta lquida del contribuyente no es inferior al

asociados a los ingresos provenientes de los contratos de servicios autnomos. tres y medio por ciento (3.5%) de su patrimonio lquido en el ltimo da del ejercicio

Nota. Tenga en cuenta que los beneficios otorgados mediante la Ley 1429 de 2010 gravable inmediatamente anterior (Art. 188 E.T., modificado por el artculo 95 de la Ley

en los artculos 9, 10, 11 y 13 llevados como costo no podrn ser incluidos adems 1819 de 2016.

como deduccin o descuento en la determinacin del impuesto sobre la renta y Nota. Las pequeas empresas creadas a partir de la vigencia de la ley de formalizacin

complementarios (Artculo 12 Ley 1429 de 2010). y generacin de empleo no calculan renta presuntiva durante los primeros cinco aos y/o

10 primeros aos segn el caso (pargrafo 3, artculo 4, Ley 1429 de 2010).

51. Total costos. Sume la casilla 49 (Costo de ventas y de prestacin de servicios), ms

casilla 50 (Otros costos), y registre en esta casilla el resultado. 62. Renta exenta. Registre el valor neto que resulta de sustraer de los ingresos generados

por la actividad beneficiada con la exencin, los costos y deducciones directamente

SECCIN DEDUCCIONES imputables.

63. Rentas gravables. Registre en esta casilla el valor total de las rentas gravables como

52. Gastos operacionales de administracin. Incluya en esta casilla el valor pagado o son el valor de los activos omitidos y/o el de los pasivos inexistentes declarados en

abonado en cuenta, por concepto de gastos operacionales de administracin realizados perodos anteriores no revisables por la Direccin Seccional, de conformidad con el

durante el ao gravable 2016, siempre que se trate de expensas necesarias, es decir, artculo 239-1 del Estatuto Tributario.

que tengan relacin de causalidad, necesidad y proporcionalidad con la renta y cumplan 64. Renta lquida gravable. Escriba en esta casilla el resultado de la siguiente operacin.

los dems requisitos necesarios para su deduccin, tales como. Salarios, prestaciones Al mayor valor entre la casilla 60 (Renta lquida) y la casilla 61 (Renta presuntiva), reste

y dems pagos laborales, aportes parafiscales y pagos de aportes a seguridad social, la casilla 62 (Renta exenta) y sume el valor de la casilla 63 (Rentas gravables); si el

los intereses y dems costos y gastos financieros en que haya incurrido, y que no estn resultado es negativo, escriba cero (0).

sujetos a regla de subcapitalizacin (Artculo 118-1 E.T.), depreciaciones por desgaste

o deterioro normal o por obsolescencia de bienes usados en el negocio; el valor de SECCIN GANANCIAS OCASIONALES

las cuotas de amortizacin y agotamiento deducibles en el ao o perodo gravable,

correspondiente a las inversiones necesarias realizadas para los fines del negocio o 65. Ingresos por ganancias ocasionales. Escriba en esta casilla la suma de todos los

actividad (si no lo fueron de acuerdo con otras disposiciones), pagos a la casa matriz, ingresos gravados y no gravados susceptibles de constituir ganancia ocasional, como

diferencia en cambio, arrendamientos y alquileres, reparaciones locativas, regalas, son: Llos provenientes de la enajenacin de bienes de cualquier naturaleza, que hayan

publicidad y propaganda, el ciento por ciento (100%) de los impuestos de industria y hecho parte del activo fijo del contribuyente por un trmino superior a dos aos, los

comercio, avisos y tableros, predial y el cincuenta por ciento (50%) del gravamen a los provenientes por liquidacin de sociedades con duracin superior a dos aos, las

movimientos financieros certificado por el agente retenedor, etc. provenientes de herencias, legados, donaciones o cualquier otro acto jurdico celebrado

Tenga en cuenta que para la fraccin del ao 2017 ser deducible solamente la diferencia nter vivos a ttulo gratuito, lo percibido como porcin conyugal, rifas, loteras y similares,

en cambio relacionada con la enajenacin o abono en el caso de los activos, o liquidacin etc., atendiendo para la cuantificacin de los mismos, las normas especiales para cada

o pago parcial en el caso de los pasivos (Articulo 288 E.T., adicionado por el artculo 123 tipo de operacin.

de la Ley 1819 de 2016 Nota. Las utilidades susceptibles de constituir ganancias ocasionales se tratan de

Igualmente para la fraccin del ao 2017 las donaciones efectuadas a entidades sin conformidad con lo establecido en el Libro Primero, Ttulo III del E.T.

nimo de lucro calificadas en el rgimen especial no sern deducibles pero dan lugar a 66. Costos por ganancias ocasionales. Registre en esta casilla el costo de los activos

un descuento en el impuesto de renta y complementarios (Art. 257 E.T., modificado por el fijos enajenados, para cuya determinacin debe tener en cuenta lo contemplado en

artculo 105 de la Ley 1819 de 2016), excepto las previstas en los artculos 126-2, 126-5, el Captulo II del Ttulo I del Libro Primero, en cuanto le sea aplicable, ya se trate de

158-1. ganancia ocasional gravada, no gravada o exenta.

67. Ganancias ocasionales no gravadas y exentas. Registre en esta casilla el valor que

Nota. Recuerde que para la procedencia de la deduccin por salarios, el pago de los aportes por ley corresponde a ganancia ocasional no gravada o exenta.

parafiscales debe ser previo a la presentacin de la declaracin de renta del perodo 68. Ganancias ocasionales gravables. Registre en esta casilla el resultado de la siguiente

fiscal en que se solicita dicha deduccin. operacin. A la casilla 65 (Ingresos por ganancias ocasionales) reste la casilla 66

(Costos por ganancias ocasionales) y la casilla 67 (Ganancias ocasionales no gravadas

Adicionalmente tenga en cuenta que el artculo 115-1 ET., adicionado por el artculo 66 y exentas); si el resultado es mayor que cero (0), registre el valor. Si el resultado de la

de la Ley 1819 de 2016, seala que para la procedencia de esta deduccin, los aportes operacin es negativo, registre cero (0).

parafiscales e impuestos se deben encontrar efectivamente pagados previamente a la

presentacin de la declaracin inicial del impuesto sobre la renta SECCIN LIQUIDACIN PRIVADA

53. Gastos operacionales de ventas. Incluya en esta casilla el valor pagado o abonado 69. Impuesto sobre la renta lquida gravable. Si el declarante es una sociedad o asimilada

en cuenta por concepto de gastos realizados durante el ao gravable 2016, imputables nacional, o sociedad extranjera de cualquier naturaleza contribuyente del rgimen

a las ventas, siempre que tengan relacin de causalidad con la renta y cumplan los ordinario, multiplique el valor de la casilla 64 (Renta lquida gravable) por la tarifa del

dems requisitos necesarios para su deduccin. Aplique a los conceptos solicitados veinticinco por ciento (25%). Si es del rgimen tributario especial, a la misma casilla

como deduccin por gastos de ventas, lo expresado para la deduccin por gastos de aplique la tarifa del veinte por ciento (20%). Si es persona jurdica usuario de zona franca

administracin. operador o industrial, multiplique el valor de la casilla 64 por la tarifa nica del quince

54. Deduccin inversin en activos fijos. Incluya en esta casilla, el valor de la deduccin por ciento (15%). Si es persona natural sin residencia en el pas o sucesin ilquida

por inversin en activos fijos. Esta casilla deber ser diligenciada solamente por quienes de causante sin residencia en el pas, multiplique el valor de la casilla 64 por la tarifa

se acogieron a los contratos de estabilidad jurdica y de conformidad con lo establecido del treinta y tres por ciento (33%). Si se trata de persona natural residente en el pas

en el inciso 2 del pargrafo 3 del artculo 1 de la Ley 1430 de 2010. o asimilada, el impuesto correspondiente es el determinado en la tabla contenida en el

55. Otras deducciones. Registre en esta casilla el valor pagado o abonado en cuenta Art. 241 E.T.

durante el ao gravable 2016 por concepto de gastos asociados a los ingresos gravados De conformidad con lo establecido en el pargrafo transitorio del artculo 240 del E.T.,

que no hayan sido incluidos en otra casilla y que tengan relacin de causalidad, las rentas obtenidas por las sociedades y entidades extranjeras, que no sean atribuibles

necesidad y proporcionalidad con la actividad productora de renta, cumpliendo con los a una sucursal o establecimiento permanente de dichas sociedades o entidades

dems requisitos necesarios para su deduccin. Incluya en esta casilla las deducciones extranjeras, por el ao fiscal 2016 estarn sometidas a la tarifa del cuarenta por ciento

legalmente procedentes asociadas a los ingresos provenientes de los contratos de (40%).

servicios autnomos. Nota. Si el contribuyente tiene actividades gravadas a las tarifas del 15% y del 25% debe

Importante. efectuar de manera separada la depuracin de la renta y la liquidacin del impuesto

* Tenga en cuenta las limitaciones al monto y las condiciones de cada deduccin sobre la renta ordinaria y/o presuntiva a las tarifas correspondientes (15% y 25%)

establecidas en la ley. y consolidar los resultados en esta casilla. Si el contribuyente, de conformidad con lo

* Los costos y deducciones deben estar respaldados para su aceptacin, por factura o previsto en la Ley 963 de 2005 y dems normas concordantes, suscribi un contrato

documento equivalente, con el cumplimiento de los requisitos establecidos por los Arts. de estabilidad jurdica limitado a un proyecto especfico de inversin, debe efectuar de

617, 618 y 771-2 del Estatuto Tributario. manera separada la depuracin de la renta y la liquidacin del impuesto sobre la renta

respecto a dicho proyecto y a las dems actividades que desarrolle dentro de su objeto

Nota. Si se trata de un contribuyente que percibe rentas exentas debe dar aplicacin a lo social a las tarifas correspondientes y consolidar los resultados en esta casilla.

consagrado en el Art. 177-1 E.T.

Importante. Para el ao 2016 puede tener en cuenta la progresividad consagrada en el

56. Total deducciones. Sume las casillas 52 (Gastos operacionales de administracin), artculo 4 de la Ley 1429 de 2010; para la fraccin del ao 2017 este artculo fue recogido

ms casilla 53 (Gastos operacionales de ventas), ms casilla 54 (deduccin inversin por el pargrafo tercero del artculo 240 E.T., modificado por el artculo 100 de la Ley 1819 de

en activos fijos-si aplica) y casilla 55 (Otras deducciones) y registre en esta casilla, el 2016. Ver Concepto DIAN 900479 del 1 de marzo de 2017.

resultado. Para la fraccin del ao de 2017 las tarifas a aplicar para personas jurdicas sern las

Nota. Tenga en cuenta que los beneficios otorgados mediante la Ley 1429 de 2010 en los sealadas en el Artculo 240 y 240-1 E.T., modificados por los artculos 100 y 101 de la Ley

artculos 9, 10, 11 y 13 llevados como descuento no podrn ser incluidos adems como 1819 de 2016, y para personas naturales, las sealadas en el artculo 241 E.T. , modificado

deduccin o costo en la determinacin del impuesto sobre la renta y complementarios. por el artculo 5 de la Ley 1819 de 2016

(Artculo 12 Ley 1429 de 2010).

70. Descuentos tributarios. Registre los valores que por disposicin de la ley se

Importante. Los declarantes de ingresos y patrimonio no deben diligenciar valores en las pueden restar del impuesto de renta determinado, los cuales no pueden ser tratados

casillas siguientes; en consecuencia, en ellas registre cero (0). simultneamente como costo o deduccin.

Notas. 84. Sobretasa. Conforme al artculo 240 del E.T., las sociedades nacionales y sus

* Tenga en cuenta las limitaciones al monto y las condiciones de cada descuento tributario asimiladas, los establecimientos permanentes de entidades del exterior y las personas

establecidas en la ley. jurdicas extranjeras o sin residencia, debern liquidar una sobretasa al impuesto sobre

* El impuesto de renta despus de descuentos tributarios no puede ser inferior al setenta la renta y complementarios durante los perodos gravables 2017 y 2018.

y cinco por ciento (75%) del impuesto calculado por el sistema de renta presuntiva sobre Registre el resultado de aplicar a la suma de las casillas 64. Renta lquida gravable

patrimonio lquido, antes de cualquier descuento. y 68. Ganancias ocasionales gravables, la correspondiente tabla segn cada perodo

gravable.

Importante. Tenga en cuenta que los beneficios otorgados en los artculos 9, 10, 11 y 13 de

la Ley 1429 de 2010 no podrn ser incluidos como costo o deduccin en la determinacin del Clculo de la sobretasa para el ao gravable 2017.

impuesto sobre la renta y complementarios (Artculo 12 de la Ley 1429 de 2010).

71. Impuesto neto de renta. Registre el resultado de restar de la casilla 69 (Impuesto sobre Tabla Anticipo Sobretasa del Impuesto Sobre la Renta y Complementarios Ao 2017

la renta lquida gravable), la casilla 70 (Descuentos tributarios). Rangos de base gravable

72. Impuesto de ganancias ocasionales. Escriba en esta casilla el veinte por ciento (20%) Tarifa Sobretasa

en pesos colombianos marginal

del valor de ingresos por loteras, rifas y apuestas realizados en el perodo gravable. La

base a la que debe aplicar la tarifa es el valor del premio sin descontar la retencin en

la fuente que le fue practicada. Adems debe liquidar el impuesto que por el valor de Limite inferior Limite superior

las dems ganancias ocasionales casilla 68 le corresponda a la tarifa nica del diez por

0 <800.000.000 0,00% (Base gravable) *0%

ciento (10%) prevista en los artculos 313, 314 y 316 del Estatuto Tributario.

73. Descuentos por impuestos pagados en el exterior por ganancias ocasionales. >=800.000.000 En adelante 6,00% (Base gravable - $800.000.000) * 6,0%

Escriba en esta casilla los impuestos pagados en el exterior a descontar del impuesto de

ganancias ocasionales de acuerdo con lo establecido en el artculo 254 del E.T.

74. Total impuesto a cargo. Sume casillas 71 (Impuesto neto de renta), ms casilla 72

(Impuesto de ganancias ocasionales) y reste casilla 73 (Descuentos por impuestos El smbolo de asterisco (*) se entiende como multiplicado por. El smbolo (>=) entiende

pagados en el exterior por ganancias ocasionales). como mayor o igual que; El smbolo (<) se entiende como menor que.

75. Anticipo renta por el ao gravable 2016. Escriba el valor registrado en la casilla 80 de

la declaracin de renta y complementarios del ao gravable 2015 como anticipo para el 85. Saldo a pagar por impuesto. Si la suma de las casillas 74 (Total impuesto a cargo), ms

ao gravable 2016. Si no declar o no obtuvo anticipo, escriba cero (0). 80 (Anticipo renta por el ao gravable 2017), ms 81 (Anticipo sobretasa ao gravable

76. Saldo a favor ao gravable anterior, sin solicitud de devolucin o compensacin. 2017), ms 84 (Sobretasa), menos la casilla 75 (Anticipo renta por el ao gravable 2016),

Registre el valor incluido en la casilla 84 (O total saldo a favor) determinado en la menos la casilla 76 (Saldo a favor ao gravable anterior sin solicitud de devolucin o

declaracin de renta y complementarios del ao gravable anterior, que no haya sido compensacin) menos la casilla 79 (Total retenciones ao gravable), menos la casilla

solicitado en devolucin o compensacin. Si no tiene saldo a favor del perodo anterior o 82 (Saldo a favor Renta CREE ao gravable anterior sin solicitud de devolucin o

no present declaracin, escriba cero (0). compensacin), menos la casilla 83 (Anticipo sobretasa ao anterior) es mayor que

77. Autorretenciones. Escriba en esta casilla el valor de las autorretenciones en la fuente a cero (0), escriba el resultado; de lo contrario, escriba cero (0).

ttulo del impuesto de renta, practicadas durante el ao gravable. 86. Sanciones. Incluya en esta casilla el valor total de las sanciones a que haya lugar y que

78. Otras retenciones. Escriba en esta casilla el valor de las retenciones en la fuente a se generen por la presentacin de esta declaracin. Recuerde que la sancin a declarar

ttulo del impuesto de renta y complementario de ganancias ocasionales que le fueron no puede ser inferior a la sancin mnima equivalente a diez (10) UVT vigente para el

practicadas durante el ao gravable 2016. ao de presentacin en los casos de extemporaneidad; y cuando se trate de una sancin

79. Total retenciones ao gravable. Incluya la sumatoria de la casilla 77 (Autorretenciones) por correccin la sancin mnima ser la equivalente a diez (10) UVT del ao en que se

ms la casilla 78 (Otras retenciones). present la declaracin inicial.

80. Anticipo renta por el ao gravable 2017. Determine el anticipo por el impuesto de renta 87. Total saldo a pagar. Si la suma de las casillas 74 (Total impuesto a cargo), ms 80

por el ao gravable 2017, as: (Anticipo renta por el ao gravable 2017), ms 81 (Anticipo sobretasa ao gravable

- En el caso de contribuyentes que declaran por primera vez, el porcentaje de anticipo 2017), ms 84 (Sobretasa), ms 86 (Sanciones), menos la casilla 75 (Anticipo renta

ser del veinticinco por ciento (25%) del impuesto neto de renta (casilla 71 de este por el ao gravable 2016), menos la casilla 76 (Saldo a favor ao gravable anterior sin

formulario). solicitud de devolucin o compensacin) menos la casilla 79 (Total retenciones ao

- Si se trata del segundo ao en que declara, el porcentaje de anticipo ser el cincuenta gravable), menos la casilla 82 (Saldo a favor Renta CREE ao gravable anterior sin

por ciento (50%) del impuesto neto de renta (casilla 71 de este formulario) o del solicitud de devolucin o compensacin), menos la casilla 83 (Anticipo sobretasa ao

promedio de lo declarado como impuesto neto de renta en los dos (2) ltimos aos anterior) es mayor que cero (0), escriba el resultado; de lo contrario, escriba cero (0).

(casilla 71 de la declaracin de renta y complementarios del ao gravable 2015 de 88. o Total saldo a favor. Sume el valor de las casillas. 75 (Anticipo renta por el ao

personas jurdicas y asimiladas, personas naturales y asimiladas obligadas a llevar gravable anterior), 76 (Saldo a favor ao gravable anterior sin solicitud de devolucin

contabilidad y 71 de la presente declaracin), a opcin del contribuyente. o compensacin), 79 (Total retenciones ao gravable 2016), 82 (Saldo a favor Renta

Para los aos siguientes, es decir, a partir del tercer ao de declarar, el porcentaje de CREE ao gravable anterior sin solicitud de devolucin o compensacin), y 83 (Anticipo

anticipo ser el setenta y cinco por ciento (75%) del impuesto neto de renta (casilla sobretasa ao anterior) y rstele el valor de las casillas 74 (Total impuesto a cargo),

71 de este formulario) o del promedio de lo declarado como impuesto neto de renta 80 (Anticipo renta por el ao gravable siguiente), 81 (Anticipo sobretasa ao gravable

en los dos (2) ltimos aos. (casilla 71 de la declaracin de renta y complementarios siguiente), 84 (Sobretasa) y 86 (Sanciones). Si el resultado de la operacin es mayor que

del ao gravable 2015 de personas jurdicas y asimiladas, personas naturales y cero (0), escrbalo. De lo contrario, registre cero (0).

asimiladas obligadas a llevar contabilidad y 71 de la presente declaracin), a opcin del

contribuyente. SECCIN SIGNATARIOS

A los valores obtenidos en cada una de las situaciones anteriores, reste el monto de las

retenciones en la fuente que a ttulo de impuesto sobre la renta, o de su complementario 89. Nmero de Identificacin signatario. Si usted firma como representante de persona

por ganancias ocasionales le hayan practicado durante el ao 2016 (casilla 79 de este jurdica o de persona natural declarante, debe estar registrado en el RUT, escriba el

formulario) y registre el resultado en esta casilla. Nmero de Identificacin Tributaria que le asign la DIAN para este efecto, sin dgito

Notas. de verificacin, casilla 5 de la hoja principal. En ningn caso escriba puntos, guiones o

1. Si utiliz en el ao anterior un formulario diferente al 110, las casillas equivalentes letras.

para el clculo del anticipo por el promedio que se deben sumar con la casilla 71 de 90. DV. Si usted firma como representante del declarante, escriba el nmero que en el NIT

este formulario son. formulario 210 (casilla 91), formulario 230 (casilla 54), formulario se encuentra separado, denominado Dgito de verificacin (DV), casilla 6 de la hoja

240 (casilla 51). principal.

2. Los contribuyentes del rgimen tributario especial no deben liquidar anticipo del

impuesto sobre la renta. SECCIN PAGOS

81. Anticipo sobretasa ao gravable 2017. Conforme al artculo 240 del E.T., las

sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades 980. Pago total. Registre en esta casilla el valor a pagar en la presente declaracin, por

del exterior y las personas jurdicas extranjeras o sin residencia, debern liquidar una concepto de impuesto, sanciones e intereses.

sobretasa al impuesto sobre la renta y complementarios durante los perodos gravables

2017 y 2018. La sobretasa est sujeta, para los periodos gravables 2017 y 2018, a un SECCIN FIRMAS

anticipo del 100% del valor de la misma, calculado sobre la base gravable del Impuesto

sobre la Renta y complementarios sobre la cual el contribuyente liquid el mencionado Firma del declarante o de quien lo representa. Espacio destinado para consignar la firma

impuesto para el ao gravable inmediatamente anterior. El anticipo de la sobretasa del declarante o de quien lo representa.

del impuesto sobre la renta y complementarios deber pagarse en dos cuotas iguales

anuales en los plazos que fije el reglamento. 981. Cdigo representacin. Escriba en esta casilla el cdigo que corresponda al tipo de

Registre el resultado de aplicar a la suma de las casillas 64. Renta lquida gravable representacin de quien firma como representante del declarante, de acuerdo con la

y 68. Ganancias ocasionales gravables, la correspondiente tabla segn cada perodo casilla 98 del Registro nico Tributario del declarante.

gravable.

Firma contador o revisor fiscal. Espacio destinado para consignar la firma del contador o

revisor fiscal.

Clculo del anticipo de la sobretasa para el ao gravable 2017.

982. Cdigo contador o revisor fiscal. Diligencie en esta casilla el cdigo asignado al

Tabla Anticipo Sobretasa del Impuesto Sobre la Renta y Complementarios Ao 2017 contador o al revisor fiscal, segn corresponda, as.

1. Contador 2. Revisor fiscal. Para lo anterior, tenga en cuenta que se debern firmar

Rangos de base gravable Tarifa Sobretasa las declaraciones por.

en pesos colombianos marginal Contador. Los contribuyentes obligados a llevar libros de contabilidad, cuyo patrimonio

bruto en el ltimo da del ao gravable 2016, o los ingresos brutos de dicho ao sean

Limite inferior Limite superior superiores a cien mil (100.000) UVT.

Revisor fiscal. Las sociedades por acciones, las sucursales de compaas extranjeras,

0 <800.000.000 0,00% (Base gravable) *0% las sociedades en las que, por ley o por estatutos, la administracin no corresponda

a todos los socios, cuando as lo disponga cualquier nmero de socios excluidos de

>=800.000.000 En adelante 6,00% (Base gravable - $800.000.000) * 6,0% la administracin que representen no menos del veinte por ciento del capital y todas

las sociedades comerciales, de cualquier naturaleza, cuyos activos brutos al 31 de

diciembre del ao inmediatamente anterior sean o excedan el equivalente de cinco mil

El smbolo de asterisco (*) se entiende como multiplicado por. El smbolo (>=) entiende (5.000) salarios mnimos legales mensuales vigentes y/o cuyos ingresos brutos durante

como mayor o igual que; El smbolo (<) se entiende como menor que. el ao inmediatamente anterior sean o excedan al equivalente a tres mil (3.000)

salarios mnimos legales mensuales vigentes, as como todos aquellos declarantes

FRACCION AO 2017 que de conformidad con disposiciones especiales estn obligados a tener revisor fiscal.

82. Saldo a favor Renta CREE ao gravable anterior sin solicitud de devolucin o 983. Nmero tarjeta profesional. Registre aqu el nmero de tarjeta profesional asignado

compensacin. Escriba el valor registrado en la casilla 58 de la declaracin Impuesto al contador o revisor fiscal por la autoridad competente.

sobre la renta para la equidad CREE del ao gravable 2016, que no haya sido solicitado

en devolucin o compensacin. Si no tiene saldo a favor del perodo anterior o no 994. Con salvedades. Marque con una equis (x) si usted, contador o revisor fiscal, firma la

present declaracin, escriba cero (0). declaracin con salvedades.

83. Anticipo sobretasa ao anterior. Registre el valor incluido en la casilla 81 (Anticipo

sobretasa ao gravable 2017) determinado en la declaracin de renta y complementarios 997. Espacio exclusivo para el sello de la entidad recaudadora. Espacio reservado para

del ao gravable 2016. Si no tiene anticipo, escriba cero (0). uso exclusivo de la entidad recaudadora.

You might also like

- Formulario 110 PDFDocument4 pagesFormulario 110 PDFFanny Rueda OchoaNo ratings yet

- Declaración de Renta Colombia 2017Document7 pagesDeclaración de Renta Colombia 2017LuisaNo ratings yet

- Declaración de Renta Colombia 2017Document6 pagesDeclaración de Renta Colombia 2017WldrSarriaHnndzNo ratings yet

- Formulario 110 2019Document1 pageFormulario 110 2019Lady Marcela TIMANA BENAVIDESNo ratings yet

- Formulario 110-2014Document4 pagesFormulario 110-2014oscarNo ratings yet

- RENTA+P+NATURAL+210 2015.printDocument4 pagesRENTA+P+NATURAL+210 2015.printMishka FuNo ratings yet

- Renta Pers - Jurídica 2007 (cartilla-DIAN)Document184 pagesRenta Pers - Jurídica 2007 (cartilla-DIAN)davidmv321No ratings yet

- Formulario 300 2019 UnlockedDocument4 pagesFormulario 300 2019 UnlockeddianaNo ratings yet

- Formulario 445Document1 pageFormulario 445Laura Multiservicios MultiserviciosNo ratings yet

- Formulario 445 2019Document6 pagesFormulario 445 2019Camilo ReyesNo ratings yet

- Declaración Impuesto Sobre la Renta CREE Privada 2015Document4 pagesDeclaración Impuesto Sobre la Renta CREE Privada 2015Lorena BuitragoNo ratings yet

- Declaración Impuesto RiquezaDocument3 pagesDeclaración Impuesto RiquezaphejaeaNo ratings yet

- Formulario 520 2021Document4 pagesFormulario 520 2021AliciaNo ratings yet

- 490 2019Document3 pages490 2019Gloria DiazNo ratings yet

- Recibo+pago+490 2014Document2 pagesRecibo+pago+490 2014Angela Yohana Riveros ReyesNo ratings yet

- Recibo Oficial de Pago Impuestos NacionalesDocument2 pagesRecibo Oficial de Pago Impuestos NacionalesREMONo ratings yet

- 520 Declacion Finalizacion Plan VallejoDocument3 pages520 Declacion Finalizacion Plan Vallejohector ospinaNo ratings yet

- Formulario 500 2014Document5 pagesFormulario 500 2014JohannaSierraNo ratings yet

- Formulario 510 2021Document4 pagesFormulario 510 2021AliciaNo ratings yet

- Anexo Formulario 210Document9 pagesAnexo Formulario 210Acuda Universidad AntioquiaNo ratings yet

- Dian SPRDocument3 pagesDian SPRbrayan andres alegria lunaNo ratings yet

- PASO A PASO DECLARACION DE RENTA DE PERONAS NATURALES FORMULARIO 210Document9 pagesPASO A PASO DECLARACION DE RENTA DE PERONAS NATURALES FORMULARIO 210Carlos SanchezNo ratings yet

- Declaración de Retención en la Fuente optimizada paraDocument5 pagesDeclaración de Retención en la Fuente optimizada paracatalinaNo ratings yet

- Pablo Alegria Declaracio de Importacion - PDF 3Document8 pagesPablo Alegria Declaracio de Importacion - PDF 3loren tatiana caicedo gruesoNo ratings yet

- Forumulario 110 DianDocument4 pagesForumulario 110 DianAndres AcevedoNo ratings yet

- Formulario 350Document8 pagesFormulario 350AnyurisNo ratings yet

- Formulario 210 2019Document1 pageFormulario 210 2019Lady Marcela TIMANA BENAVIDESNo ratings yet

- Declaración de Importación 500-COMITEDocument4 pagesDeclaración de Importación 500-COMITEJulian David Correa CabreraNo ratings yet

- Formulario 500 - 1Document1 pageFormulario 500 - 1Sebastian CruzNo ratings yet

- Cartilla de Instrucciones Declaracion de ImportacionDocument4 pagesCartilla de Instrucciones Declaracion de ImportacionOlga Lucia Martinez HoyosNo ratings yet

- Recibo Oficial Pago Impuestos Nacionales Modelo Unico IngresosDocument4 pagesRecibo Oficial Pago Impuestos Nacionales Modelo Unico IngresosLuis orlandoNo ratings yet

- Formulario 300 2019Document3 pagesFormulario 300 2019jeisson javier diazNo ratings yet

- Declaración Impuesto Nacional al Consumo Modelo UnicoDocument3 pagesDeclaración Impuesto Nacional al Consumo Modelo Unicosebastian gutierrezNo ratings yet

- Factura de Nacionalización PrivadaDocument4 pagesFactura de Nacionalización PrivadaJulian David Correa CabreraNo ratings yet

- Formulario Declaracion de IvaDocument2 pagesFormulario Declaracion de IvaAngello Francesco Guavita RiascosNo ratings yet

- Cartilla de Instrucciones Declaracion de ImportacionDocument6 pagesCartilla de Instrucciones Declaracion de ImportacionJesik TellezNo ratings yet

- Colombian DIAN-DIM 500 FormDocument4 pagesColombian DIAN-DIM 500 Formsarrpa0% (1)

- Declaracion de ImportacionDocument4 pagesDeclaracion de ImportacionPaola Andrea Valencia CaicedoNo ratings yet

- Declaración de Retención en la FuenteDocument1 pageDeclaración de Retención en la FuenteGissel CardonaNo ratings yet

- Formato Declaracion de ImportacionDocument2 pagesFormato Declaracion de ImportacionttttttNo ratings yet

- Formulario 690Document4 pagesFormulario 690Aura FrancoNo ratings yet

- 550 Factura Oficial NacionalizacionDocument4 pages550 Factura Oficial Nacionalizacionhector ospinaNo ratings yet

- Cartilla Importacion PDFDocument93 pagesCartilla Importacion PDFDiana GarciaNo ratings yet

- Formulario 490 2019 PDFDocument3 pagesFormulario 490 2019 PDFcartera lacteosNo ratings yet

- 510 Declaracion de Importacion SimplificadaDocument4 pages510 Declaracion de Importacion Simplificadahector ospinaNo ratings yet

- Formulario 534 2021Document2 pagesFormulario 534 2021AliciaNo ratings yet

- Declaracion Importacion Simplificada 510 2013Document4 pagesDeclaracion Importacion Simplificada 510 2013anon_352964710No ratings yet

- Declaración IVADocument3 pagesDeclaración IVAOscar F RojasNo ratings yet

- 500 Declaracion de ImportacionDocument4 pages500 Declaracion de Importacionhector ospinaNo ratings yet

- 310-2013 Impuesto Al Consumo PDFDocument2 pages310-2013 Impuesto Al Consumo PDFangeliklaNo ratings yet

- Declaración de Importación InstruccionesDocument108 pagesDeclaración de Importación InstruccionesIsabel QuinteroNo ratings yet

- Declaracion de ImportacionDocument2 pagesDeclaracion de ImportacionJULIAN ROBERTO BOBB ESLAITNo ratings yet

- Los pequeños gigantes del planeta, la esperanza: Un cuento para toda la familIaFrom EverandLos pequeños gigantes del planeta, la esperanza: Un cuento para toda la familIaNo ratings yet

- Proyecto Resolución 000000 de 10-10-2018Document2 pagesProyecto Resolución 000000 de 10-10-2018Acuda Universidad AntioquiaNo ratings yet

- Circular Externa019de2018 08102018Document3 pagesCircular Externa019de2018 08102018Acuda Universidad AntioquiaNo ratings yet

- Res 220 2018 2Document2 pagesRes 220 2018 2Acuda Universidad AntioquiaNo ratings yet

- Circular Conjunta No 000-0001 Del 26 de Julio de 2018Document4 pagesCircular Conjunta No 000-0001 Del 26 de Julio de 2018Acuda Universidad AntioquiaNo ratings yet

- Res 349 2018 CDocument3 pagesRes 349 2018 CAcuda Universidad AntioquiaNo ratings yet

- Decreto 1273 Del 23 Julio 2018 Aportes Parafiscales Contratista IndependienteDocument7 pagesDecreto 1273 Del 23 Julio 2018 Aportes Parafiscales Contratista IndependienteAcuda Universidad AntioquiaNo ratings yet

- Proyecto de Decreto 12092018Document6 pagesProyecto de Decreto 12092018Acuda Universidad AntioquiaNo ratings yet

- ProyectoResolucion Exogena 04102018Document67 pagesProyectoResolucion Exogena 04102018Acuda Universidad AntioquiaNo ratings yet

- Concepto11033de2018 27092018Document4 pagesConcepto11033de2018 27092018Acuda Universidad AntioquiaNo ratings yet

- Proyecto de Resolucion 05092018Document11 pagesProyecto de Resolucion 05092018Acuda Universidad AntioquiaNo ratings yet

- Proyecto de Resolucion 27072018Document24 pagesProyecto de Resolucion 27072018Acuda Universidad AntioquiaNo ratings yet

- Decreto 1334de2018 30072018Document5 pagesDecreto 1334de2018 30072018Acuda Universidad AntioquiaNo ratings yet

- Concepto0915de2018 25072018Document6 pagesConcepto0915de2018 25072018Acuda Universidad AntioquiaNo ratings yet

- DOCr CTCP 1 8 12422Document8 pagesDOCr CTCP 1 8 12422Acuda Universidad AntioquiaNo ratings yet

- Resolucion Unica 15062018Document504 pagesResolucion Unica 15062018Acuda Universidad AntioquiaNo ratings yet

- Proyecto de Decreto 28062018Document10 pagesProyecto de Decreto 28062018Acuda Universidad AntioquiaNo ratings yet

- Resolucion 159 de 2018 01062018Document3 pagesResolucion 159 de 2018 01062018Acuda Universidad AntioquiaNo ratings yet

- Res922UGPP 18Document7 pagesRes922UGPP 18Acuda Universidad AntioquiaNo ratings yet

- RESOLUCIOìN NUìMERO 000032 DE 2018Document11 pagesRESOLUCIOìN NUìMERO 000032 DE 2018Acuda Universidad AntioquiaNo ratings yet

- Res 156 2018 2Document3 pagesRes 156 2018 2Acuda Universidad AntioquiaNo ratings yet

- Guia de Aplicacion No 5 CGN 23042018Document12 pagesGuia de Aplicacion No 5 CGN 23042018Acuda Universidad AntioquiaNo ratings yet

- Proyecto Resolución 000000 de 28-05-20182Document2 pagesProyecto Resolución 000000 de 28-05-20182Acuda Universidad AntioquiaNo ratings yet

- Decreto 618 Del 06 de Abril de 2018Document2 pagesDecreto 618 Del 06 de Abril de 2018Acuda Universidad AntioquiaNo ratings yet

- Comentarios Circular Superfinanciera Revisoria Fiscal v2Document9 pagesComentarios Circular Superfinanciera Revisoria Fiscal v2Acuda Universidad AntioquiaNo ratings yet

- Decreto 667 de 2018 23042018Document3 pagesDecreto 667 de 2018 23042018Acuda Universidad AntioquiaNo ratings yet

- Proyecto Resolucion Formulario DianDocument2 pagesProyecto Resolucion Formulario DianAcuda Universidad AntioquiaNo ratings yet

- Concepto Unificado Esal No. 481 27 04 2018Document125 pagesConcepto Unificado Esal No. 481 27 04 2018Acuda Universidad AntioquiaNo ratings yet

- Concepto 350 de 2018 DIAN 20042018Document6 pagesConcepto 350 de 2018 DIAN 20042018Acuda Universidad AntioquiaNo ratings yet

- Decreto 618 Del 06 de Abril de 2018Document2 pagesDecreto 618 Del 06 de Abril de 2018Acuda Universidad AntioquiaNo ratings yet

- Anexo Formulario 210Document9 pagesAnexo Formulario 210Acuda Universidad AntioquiaNo ratings yet

- Scanners y estrategias para Swing Trading, Inversión y Opciones en ThinkOrSwimDocument6 pagesScanners y estrategias para Swing Trading, Inversión y Opciones en ThinkOrSwimMauricio BoteroNo ratings yet

- Administración Financiera 1Document14 pagesAdministración Financiera 1Angie Vanesa BolañosNo ratings yet

- Valoración LAEDocument59 pagesValoración LAESergio RamírezNo ratings yet

- Capitulo 3 - BlanchardDocument13 pagesCapitulo 3 - BlanchardLIMBERT SINANI OSCONo ratings yet

- ETORODocument9 pagesETOROdidier20No ratings yet

- Actividad Contabilidad de Instituciones - Abigail ZambranoDocument44 pagesActividad Contabilidad de Instituciones - Abigail ZambranoAbigail ZambranoNo ratings yet

- SOLMARDocument32 pagesSOLMARLucio Antony Puma CastilloNo ratings yet

- Evidencia 2 Proyecto Final (Apoyo 1)Document15 pagesEvidencia 2 Proyecto Final (Apoyo 1)Azy De los Santos100% (1)

- Repaso General ParcialDocument174 pagesRepaso General ParcialMiguel Reyes100% (1)

- Ejercicio ContabilidadDocument8 pagesEjercicio Contabilidaddenis calderonNo ratings yet

- Tarea 6 de Contabilidad IVDocument5 pagesTarea 6 de Contabilidad IVIsauri maria Duran peña50% (2)

- Fórmulas Interés Compuesto, Anualidades y GradientesDocument5 pagesFórmulas Interés Compuesto, Anualidades y Gradientesfelipe santamariaNo ratings yet

- U1 - Interés Simple y Descuento SimpleDocument55 pagesU1 - Interés Simple y Descuento SimpleIlene Sanchez CárdenasNo ratings yet

- Estado de Flujo de EfectivoDocument5 pagesEstado de Flujo de EfectivoRake Castañeda100% (1)

- Capitulo 4Document30 pagesCapitulo 4anapaulaNo ratings yet

- Valor P Valor Joel PatiñoDocument15 pagesValor P Valor Joel Patiñojoel danilo patiño vegaNo ratings yet

- Parcial 1 - Uip - Gestion Financiera 1Document13 pagesParcial 1 - Uip - Gestion Financiera 1Evelyn Akemy Bautista Rojas100% (1)

- Caso Practico Bolsa de Val de LimaDocument5 pagesCaso Practico Bolsa de Val de LimaMEDINA HUAMAN LUIS SANTIAGONo ratings yet

- APVSTRANSNORTE$Document223 pagesAPVSTRANSNORTE$MARIA DE LOS ANGELES HERNANDEZ MELGARNo ratings yet

- Resumen JARACHDocument133 pagesResumen JARACHFederico Maximiliano WendelNo ratings yet

- Actividad 2 - Mercado de CapitalesDocument12 pagesActividad 2 - Mercado de CapitalesCamilo MoralesNo ratings yet

- Matematicas Financieras 1Document13 pagesMatematicas Financieras 1Leopoldo Grajales BistrainNo ratings yet

- AdCap Renta Provincial - Clase ADocument1 pageAdCap Renta Provincial - Clase AEduardo MoyanoNo ratings yet

- Tarea Semana 3 FinanzasDocument6 pagesTarea Semana 3 FinanzasBarbara GonzalesNo ratings yet

- Caso de Enseñanza Plantain Home - Gerencia de MercadeoDocument27 pagesCaso de Enseñanza Plantain Home - Gerencia de MercadeoLuis RiosNo ratings yet

- WACCDocument4 pagesWACCAnderson OrtizNo ratings yet

- Análisis financiero BuenaventuraDocument24 pagesAnálisis financiero BuenaventurajeanNo ratings yet

- La Teoría Austríaca Del CapitalDocument7 pagesLa Teoría Austríaca Del CapitalVíctor Raúl Díaz PeláezNo ratings yet

- Contabilidad 1Document13 pagesContabilidad 1melisaNo ratings yet

- Ayudantia 4 Extra Con SolucionDocument7 pagesAyudantia 4 Extra Con SolucionAlexanderVillagránNo ratings yet