You might also like

- LEY 1666 AcuerdoColombiaUSADocument20 pagesLEY 1666 AcuerdoColombiaUSAKaren LizethNo ratings yet

- Convenio para Evitar Doble Tributacón - Decisión 578Document8 pagesConvenio para Evitar Doble Tributacón - Decisión 578mayraiiitaNo ratings yet

- OCDE - Directrices en Materia de Precios de TransferenciaDocument25 pagesOCDE - Directrices en Materia de Precios de TransferenciaErnesto Garrido100% (1)

- Convenio para Evitar Doble Tributacón - Decisión 578Document8 pagesConvenio para Evitar Doble Tributacón - Decisión 578mayraiiitaNo ratings yet

- CealtDocument142 pagesCealtCAM0182No ratings yet

- Manual de FiscalizaciónDocument138 pagesManual de FiscalizaciónMark Taylor ArchboldNo ratings yet

- Acuerdo Colombia - PortugalDocument30 pagesAcuerdo Colombia - PortugalKaren LizethNo ratings yet

- DIAN - Resolución No. 04 Del 7 De0 PDFDocument11 pagesDIAN - Resolución No. 04 Del 7 De0 PDFYenifer GuevaraNo ratings yet

- Manual de FiscalizaciónDocument138 pagesManual de FiscalizaciónMark Taylor ArchboldNo ratings yet

- Objetivos Auditoria TributariaDocument3 pagesObjetivos Auditoria TributariaKaren LizethNo ratings yet

- Objetivos Auditoria TributariaDocument3 pagesObjetivos Auditoria TributariaKaren LizethNo ratings yet

- Liquidacion de RevisionDocument51 pagesLiquidacion de RevisionKaren LizethNo ratings yet

- Informeanual2013 ColtejerDocument50 pagesInformeanual2013 ColtejerKaren LizethNo ratings yet

- Guia 4Document6 pagesGuia 4Luisa Rendón Ríos100% (1)

- Punto de Equilibrio y MatricesDocument14 pagesPunto de Equilibrio y Matricesjosue100% (1)

- Administración de Bodegas - Definición de Conceptos BásicosDocument3 pagesAdministración de Bodegas - Definición de Conceptos BásicosElizabeth Rebeca100% (3)

- Análisis microeconómico de empresas y casos de demandaDocument3 pagesAnálisis microeconómico de empresas y casos de demandadiego armando gonzalez buitragoNo ratings yet

- Eco RepasoDocument6 pagesEco RepasoEmelly SanchezNo ratings yet

- Llach, Juan - La Argentina Que No FueDocument15 pagesLlach, Juan - La Argentina Que No FueFer Sanchez VillagraNo ratings yet

- Modelos econométricos para inflación y demanda de maízDocument4 pagesModelos econométricos para inflación y demanda de maízJose SeijasNo ratings yet

- El Papel de La Información Administrativa en La Toma de Decisiones A Corto Plazo y LasDocument4 pagesEl Papel de La Información Administrativa en La Toma de Decisiones A Corto Plazo y LasBraulio Jimenez De la Rosa17% (6)

- Examen Diagnostico Diseno ProyectosDocument3 pagesExamen Diagnostico Diseno ProyectosGabriel Guadarrama100% (2)

- Manual Del Cafetero ColombianoDocument1,007 pagesManual Del Cafetero ColombianoHector Fabio Muñoz Figueroa97% (37)

- MercadeoDocument6 pagesMercadeoangelicaNo ratings yet

- Sistemas y Corrientes de Organización EconómicaDocument11 pagesSistemas y Corrientes de Organización EconómicaJackes RosmartNo ratings yet

- Elementos Basicos de Punto de EquilibrioDocument23 pagesElementos Basicos de Punto de EquilibrioMatiasCuevasLara50% (2)

- Plan y Dedicación Oleadas de Las Ideologías de Control Normativo y Racional en El Discurso Administrativo PDFDocument28 pagesPlan y Dedicación Oleadas de Las Ideologías de Control Normativo y Racional en El Discurso Administrativo PDFGerman Náder AbadNo ratings yet

- 02 Concepto y Contenido de La Sociologia de La EducacionDocument3 pages02 Concepto y Contenido de La Sociologia de La EducacionmonchocotaNo ratings yet

- Sistema Nacional PlanificacionDocument234 pagesSistema Nacional PlanificacionCristian Mendez AguilarNo ratings yet

- Walter Nicholson Cap 3 PPT Abc MicroeconomiaDocument48 pagesWalter Nicholson Cap 3 PPT Abc MicroeconomiaCristian Fernando Aguirre MuñozNo ratings yet

- Impuestos al consumo: características, formas de imposición y clasificaciónDocument3 pagesImpuestos al consumo: características, formas de imposición y clasificaciónMartinaNo ratings yet

- Guía macroeconomía y políticasDocument18 pagesGuía macroeconomía y políticasAgustínNo ratings yet

- Ensayo Sobre AdministracionDocument27 pagesEnsayo Sobre AdministracionJulio Cesar PilcoNo ratings yet

- Qué Es El Dinero PDFDocument24 pagesQué Es El Dinero PDFNorma AidaNo ratings yet

- Infografia 2Document5 pagesInfografia 2Katiuska Ibarguen de TorresNo ratings yet

- Actividad 2 - Teoría Del ConsumidorDocument6 pagesActividad 2 - Teoría Del ConsumidorDaniel PovedaNo ratings yet

- 5 Fuerzas de PorterDocument3 pages5 Fuerzas de PorterChristian BucheliNo ratings yet

- Gmae U1 A2Document7 pagesGmae U1 A2Bowie FernándezNo ratings yet

- Trabajo Economia IDocument4 pagesTrabajo Economia IDavid OviedoNo ratings yet

- Hablemos de La Comunicacion Integrada - Joan CostaDocument8 pagesHablemos de La Comunicacion Integrada - Joan CostaIvanitaBarriosNo ratings yet

- TAREA 1 de ETICA Y SOCIEDAD (Relacion de La Etica Con Humanidades y Ciencias ExactasDocument3 pagesTAREA 1 de ETICA Y SOCIEDAD (Relacion de La Etica Con Humanidades y Ciencias ExactasCap Luigi HdzNo ratings yet

- Comercialización Huevos PDFDocument85 pagesComercialización Huevos PDFSuqui DiasNo ratings yet

- La regla de Taylor: una guía para la política monetariaDocument7 pagesLa regla de Taylor: una guía para la política monetariafisicaunschNo ratings yet

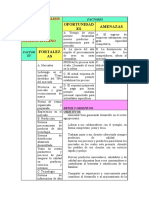

- Análisis factores externos e internos PRONACADocument2 pagesAnálisis factores externos e internos PRONACAByron Lpm GalarzaNo ratings yet