You might also like

- Asientos Contables 2020Document95 pagesAsientos Contables 2020E Aldo GrupoarNo ratings yet

- Ratios FinancierosDocument4 pagesRatios FinancierosDastupillo95% (21)

- Tecnica Presupuestal ForoDocument1 pageTecnica Presupuestal ForoE Aldo GrupoarNo ratings yet

- Formato 6 - Libro MayorDocument1 pageFormato 6 - Libro MayorHeyler Santamaria Delgado0% (1)

- Ratios FinancierosDocument4 pagesRatios FinancierosDastupillo95% (21)

- Colección Monografías Trib y Ad (Concurso 2018) PDFDocument68 pagesColección Monografías Trib y Ad (Concurso 2018) PDFgustavo aquijeNo ratings yet

- Formato 6 - Libro MayorDocument1 pageFormato 6 - Libro MayorHeyler Santamaria Delgado0% (1)

- Ratios FinancierosDocument4 pagesRatios FinancierosDastupillo95% (21)

- Llenado Del PDT 621Document44 pagesLlenado Del PDT 621Jhonatan Quispe Cayetano0% (1)

- T1 PDFDocument46 pagesT1 PDFE Aldo GrupoarNo ratings yet

- Gratificaciones Julio 20Document2 pagesGratificaciones Julio 20E Aldo GrupoarNo ratings yet

- Ratios FinancierosDocument4 pagesRatios FinancierosDastupillo95% (21)

- 036 2016daotDocument6 pages036 2016daotVerito GutierrezNo ratings yet

- Sociedad EsDocument1 pageSociedad EsE Aldo GrupoarNo ratings yet

- Tipo CambioDocument1 pageTipo CambioE Aldo GrupoarNo ratings yet

- El Proceso de AuditoríaDocument9 pagesEl Proceso de AuditoríaE Aldo GrupoarNo ratings yet

- ChequesDocument3 pagesChequesE Aldo GrupoarNo ratings yet

- El Proceso de AuditoríaDocument9 pagesEl Proceso de AuditoríaE Aldo GrupoarNo ratings yet

- ChequesDocument3 pagesChequesE Aldo GrupoarNo ratings yet

- Medidas Cargador FrontalDocument1 pageMedidas Cargador FrontalE Aldo GrupoarNo ratings yet

- Evaluación Externa Al Sistema de Gestión de CalidadDocument1 pageEvaluación Externa Al Sistema de Gestión de CalidadE Aldo GrupoarNo ratings yet

- Diferencia Entre Crecimiento y Desarrollo EconómicoDocument11 pagesDiferencia Entre Crecimiento y Desarrollo EconómicoE Aldo GrupoarNo ratings yet

- DJ Anual PN - Caso Practico - I Parte PDFDocument5 pagesDJ Anual PN - Caso Practico - I Parte PDFE Aldo GrupoarNo ratings yet

- Enmienda PDFDocument1 pageEnmienda PDFE Aldo GrupoarNo ratings yet

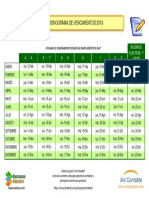

- Cronograma 2016Document1 pageCronograma 2016E Aldo GrupoarNo ratings yet

- 2da Quincena C&E - Enero PDFDocument80 pages2da Quincena C&E - Enero PDFrosaelva-12No ratings yet

- Sociedad EsDocument1 pageSociedad EsE Aldo GrupoarNo ratings yet

- EnmiendaDocument1 pageEnmiendaE Aldo GrupoarNo ratings yet

- Evaluación Externa Al Sistema de Gestión de CalidadDocument1 pageEvaluación Externa Al Sistema de Gestión de CalidadE Aldo GrupoarNo ratings yet

- Tipo CambioDocument1 pageTipo CambioE Aldo GrupoarNo ratings yet

- Actividad 5 Innovación y Creatividad 5Document9 pagesActividad 5 Innovación y Creatividad 5Julieth H RodríguezNo ratings yet

- Inciso 4 Tarea - II ParcialDocument8 pagesInciso 4 Tarea - II ParcialLaura WillsNo ratings yet

- Actividad 1 ContextualizacionDocument7 pagesActividad 1 ContextualizacionIcso MososNo ratings yet

- Jaleas Mermeladas y Pures de FrutasDocument19 pagesJaleas Mermeladas y Pures de FrutasHana RoblesNo ratings yet

- Administracion Financiera para InventariosDocument24 pagesAdministracion Financiera para InventariosJensleyTafurEstelaNo ratings yet

- Henriquez Gabriela Semana1Document4 pagesHenriquez Gabriela Semana1Gabriela BarahonaNo ratings yet

- 7.ejercicio Efecto ArancelDocument17 pages7.ejercicio Efecto ArancelSantiago VélezNo ratings yet

- Contrato de Fabricacion de ProductosDocument4 pagesContrato de Fabricacion de ProductosJack RevolverNo ratings yet

- Creación de Un Manual Descriptivo y Análisis de Puestos para El Hotel Arenal KioroDocument185 pagesCreación de Un Manual Descriptivo y Análisis de Puestos para El Hotel Arenal KioroMelivea Paez HerediaNo ratings yet

- Direccion de Recursos Humanos Sastre y AguilarDocument4 pagesDireccion de Recursos Humanos Sastre y Aguilarmaria muñozNo ratings yet

- Modelo PNT CacaoDocument75 pagesModelo PNT CacaoYvan Huayhua100% (2)

- Manual FoxVENTDocument16 pagesManual FoxVENTJurguen ZambranoNo ratings yet

- Parcial Escenario 4 PRIMER BLOQUE TEORICO PRACTICO VIRTUAL GERENCIA FINANCIERA 19Document5 pagesParcial Escenario 4 PRIMER BLOQUE TEORICO PRACTICO VIRTUAL GERENCIA FINANCIERA 19Adriana Hurtado HiguavitaNo ratings yet

- CA-PRO-RL-001 Procedimiento Instalación de FaenaDocument9 pagesCA-PRO-RL-001 Procedimiento Instalación de FaenaJohnny JaraNo ratings yet

- Matriz-Requisitos-Legales Importante MirarDocument3 pagesMatriz-Requisitos-Legales Importante MirargloriaNo ratings yet

- Mini TesisDocument40 pagesMini Tesissilviacarrillo_carrilo719100% (1)

- Valor Comercial y Valor de RealizaciónDocument4 pagesValor Comercial y Valor de RealizaciónMafer ArroyoNo ratings yet

- ¿Como Constituir Una S.A.S en Colombia?Document2 pages¿Como Constituir Una S.A.S en Colombia?Jhon Emiro Arenas BuendiaNo ratings yet

- Anexo 1 Alta 1dic2011Document6 pagesAnexo 1 Alta 1dic2011Ramirez Enjeru GabrielNo ratings yet

- Encuesta de PublicidadDocument2 pagesEncuesta de PublicidadjesusNo ratings yet

- Laboratorio de OligopolioDocument6 pagesLaboratorio de OligopolioWendy Viviana Vasquez DelgadoNo ratings yet

- Medicion Del Costo Laboral en LatinoamericaDocument49 pagesMedicion Del Costo Laboral en LatinoamericaGerónimo SchlieperNo ratings yet

- Cooperativa de Consumo Proactividad GuadalajaraDocument10 pagesCooperativa de Consumo Proactividad GuadalajaranofraudemxNo ratings yet

- Publicidad de Revista y PrensaDocument4 pagesPublicidad de Revista y PrensaKevin RecinosNo ratings yet

- Palta TucumanDocument24 pagesPalta TucumanManuel Cruz ChacollaNo ratings yet

- Caso Practico Alta Direccion de Empresas, Lic. Carlos Ayala GómezDocument34 pagesCaso Practico Alta Direccion de Empresas, Lic. Carlos Ayala GómezTasen Schuvi GutierrezNo ratings yet

- Quiz 2 PoliDocument6 pagesQuiz 2 PolisebastianNo ratings yet

- Tema 4 Auxiliares Administrativos UCMDocument5 pagesTema 4 Auxiliares Administrativos UCMjjher57100% (1)

- 2022 1 CCP 1pc Novoa Milagros.Document20 pages2022 1 CCP 1pc Novoa Milagros.ELIANE CORAYMA LUCAS BASILIONo ratings yet

- Contrato ModeloDocument6 pagesContrato ModeloRoberto LinaresNo ratings yet