You might also like

- Sociedad EconómicaDocument8 pagesSociedad EconómicaMarito Mario Marito MvpNo ratings yet

- Hábitat Del OsoDocument2 pagesHábitat Del OsoMarito Mario Marito MvpNo ratings yet

- La Sexualidad HumanaDocument2 pagesLa Sexualidad HumanaJavier Antonio Isla AlarcónNo ratings yet

- Reino FungiDocument2 pagesReino FungiMarito Mario Marito MvpNo ratings yet

- Carta de RenunciaDocument2 pagesCarta de RenunciaMarito Mario Marito MvpNo ratings yet

- Topologia de RedDocument6 pagesTopologia de RedMarito Mario Marito MvpNo ratings yet

- Animales DomésticosDocument9 pagesAnimales DomésticosMarito Mario Marito MvpNo ratings yet

- Partes de La ComputadoraDocument2 pagesPartes de La ComputadoraMarito Mario Marito MvpNo ratings yet

- Protección personal sensibleDocument4 pagesProtección personal sensibleMarito Mario Marito MvpNo ratings yet

- El Aparato FonadorDocument4 pagesEl Aparato FonadorMarito Mario Marito MvpNo ratings yet

- 03 Herramientas para Trabajar La MaderaDocument6 pages03 Herramientas para Trabajar La MaderaGuillermo ObregonNo ratings yet

- Danza I Unidad 6Document3 pagesDanza I Unidad 6Marito Mario Marito MvpNo ratings yet

- Sistema Tributario Guatemalteco 153Document153 pagesSistema Tributario Guatemalteco 153Roberthe NichanNo ratings yet

- PLANEACIÓNDocument14 pagesPLANEACIÓNMarito Mario Marito MvpNo ratings yet

- Cuentos InfantilesDocument1 pageCuentos InfantilesClaudia Gatica AburtoNo ratings yet

- Reglamento de Evaluacion 3055Document6 pagesReglamento de Evaluacion 3055Marito Mario Marito MvpNo ratings yet

- Lluvia de IdeasDocument1 pageLluvia de IdeasMarito Mario Marito MvpNo ratings yet

- Reglamento de La Ley de Educación NacionalDocument12 pagesReglamento de La Ley de Educación NacionalCindy Jocholá50% (2)

- Moneda SssssssssDocument1 pageMoneda SssssssssMarito Mario Marito MvpNo ratings yet

- Soluciones para El Cambio ClimáticoDocument1 pageSoluciones para El Cambio ClimáticoMarito Mario Marito MvpNo ratings yet

- Investigación CientíficaDocument14 pagesInvestigación CientíficaMarito Mario Marito MvpNo ratings yet

- Soluciones para El Cambio ClimáticoDocument1 pageSoluciones para El Cambio ClimáticoMarito Mario Marito MvpNo ratings yet

- El SombreronDocument3 pagesEl SombreronMarito Mario Marito MvpNo ratings yet

- Presentación de HistoriaDocument18 pagesPresentación de HistoriaMarito Mario Marito MvpNo ratings yet

- Ley Del Impuesto Sobre La Renta PDFDocument50 pagesLey Del Impuesto Sobre La Renta PDFJulio C. Josue JimenezNo ratings yet

- Propiedades Algebraicas 1Document1 pagePropiedades Algebraicas 1Yair SiasNo ratings yet

- Genero EpicoDocument3 pagesGenero EpicoMarito Mario Marito MvpNo ratings yet

- ArribaDocument2 pagesArribaMarito Mario Marito MvpNo ratings yet

- Anexión de Guatemala A MéxicoDocument9 pagesAnexión de Guatemala A MéxicoMarito Mario Marito MvpNo ratings yet

- 3 Mga 5 PDFDocument32 pages3 Mga 5 PDFLuis Carlos Romero ReyesNo ratings yet

- ACTIVIDAD III Taller de CIFDocument6 pagesACTIVIDAD III Taller de CIFYamile Paz MejiaNo ratings yet

- El Papel y Entorno de La Administración FinancieraDocument14 pagesEl Papel y Entorno de La Administración FinancieraYaritza Sánchez ChantaNo ratings yet

- The Case For Free Trade TraducidoDocument88 pagesThe Case For Free Trade TraducidosantiagoNo ratings yet

- Escuela KeynesianaDocument4 pagesEscuela KeynesianaOreo Mas Shikshi pNo ratings yet

- Roberto Cabral, Industrialización y Politica EconomicaDocument20 pagesRoberto Cabral, Industrialización y Politica EconomicaAlbertNo ratings yet

- Oportunidades de Produccion Mas Limpia en El Sector Hotelero y Servicios de RestauranteDocument0 pagesOportunidades de Produccion Mas Limpia en El Sector Hotelero y Servicios de RestauranteGiancarlos JuanNo ratings yet

- Acción de Amparo y Recurso de ApelaciónDocument74 pagesAcción de Amparo y Recurso de ApelaciónPatricio AramburuNo ratings yet

- Monografia de Consorcio y Alianzas EstrategicasDocument30 pagesMonografia de Consorcio y Alianzas EstrategicasROSA CHACON SERNAQUENo ratings yet

- Gim-Invoic-Amece-Xml-Cfdi 3 - 2V7.1Document53 pagesGim-Invoic-Amece-Xml-Cfdi 3 - 2V7.1Sergim JhNo ratings yet

- Cuevas-Engels - Resolucion de ProblemasDocument2 pagesCuevas-Engels - Resolucion de Problemasangel85% (13)

- Análisis Del Estado VenezolanoDocument8 pagesAnálisis Del Estado VenezolanoElias AlbertoNo ratings yet

- L3 PdesDocument212 pagesL3 PdesHenrry NimerNo ratings yet

- Ejercicios de Las Secciones 2.1 A 2.4 ExcelDocument8 pagesEjercicios de Las Secciones 2.1 A 2.4 ExcelRaymundo Ruiz BarreraNo ratings yet

- Ejercicio práctico de nóminaDocument5 pagesEjercicio práctico de nóminasilmarcarNo ratings yet

- Plantilla Gastos AdministrativosDocument4 pagesPlantilla Gastos AdministrativosSharella RinaldiNo ratings yet

- Informe económico brigada ecológicaDocument3 pagesInforme económico brigada ecológicaMaría Elena Carrera Cervantes100% (1)

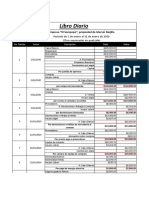

- Diario Ejercicio Del 15Document2 pagesDiario Ejercicio Del 15Warfive lcpsNo ratings yet

- Industrias Basicas HistoriaDocument14 pagesIndustrias Basicas Historiacroes_aNo ratings yet

- Niñeras SDocument11 pagesNiñeras SKassy Bustamante ChacanaNo ratings yet

- IASB-Normas contables internacionalesDocument4 pagesIASB-Normas contables internacionalesCami CastroNo ratings yet

- TEORÍADocument5 pagesTEORÍAKarla OrtegaNo ratings yet

- Ejercicios Método Box JenkinsDocument7 pagesEjercicios Método Box JenkinsOscar SolerNo ratings yet

- Catálogo Industrial - Aceros Especiales Recubiertos ASP Mexicana Rev. 02Document8 pagesCatálogo Industrial - Aceros Especiales Recubiertos ASP Mexicana Rev. 02fpadron1No ratings yet

- Estadisticas Trimestral Puerto Rico 2018Document31 pagesEstadisticas Trimestral Puerto Rico 2018José Felipe OteroNo ratings yet

- Taller 1Document8 pagesTaller 1ANGELA BUTRONNo ratings yet

- Certificacion The Leading Hotels of TheDocument9 pagesCertificacion The Leading Hotels of TheYolanda SeguraNo ratings yet

- Caso HarvardDocument3 pagesCaso HarvardPaola CaballeroNo ratings yet

- Desafios de Desarrollo y Futuro de La Cooperacion Internacional en La Recuperacion Pos Covid-19Document22 pagesDesafios de Desarrollo y Futuro de La Cooperacion Internacional en La Recuperacion Pos Covid-19Alejandra PáezNo ratings yet

- Tarea 3.1 y 3.2Document2 pagesTarea 3.1 y 3.2maribelNo ratings yet