You might also like

- VEREDASDocument8 pagesVEREDASkharlhitha_17No ratings yet

- Deber PronosticosDocument21 pagesDeber PronosticosJovii Benalcázar0% (1)

- 10 Cualidades Del Emprendedor ExitosoDocument13 pages10 Cualidades Del Emprendedor ExitosoMuroni Vladimir CondeNo ratings yet

- Papel Flauta Travesera - Miguel Ángel MorenoDocument60 pagesPapel Flauta Travesera - Miguel Ángel MorenoGuillermo CastroNo ratings yet

- Cuarta SesiónDocument13 pagesCuarta SesiónShannenMezaNo ratings yet

- Diagrama de OperacionesDocument4 pagesDiagrama de OperacionesThalia VarasNo ratings yet

- En Defensa de Un Dólar Cien Por Cien OroDocument57 pagesEn Defensa de Un Dólar Cien Por Cien OroJean-Pierre Ibarboure100% (1)

- Cuestionario Del ProyectoDocument3 pagesCuestionario Del ProyectoThalia VarasNo ratings yet

- En Defensa de Un Dólar Cien Por Cien OroDocument1 pageEn Defensa de Un Dólar Cien Por Cien OroThalia VarasNo ratings yet

- Libro 1Document54 pagesLibro 1Thalia VarasNo ratings yet

- Apuntes Sobre El Derecho Integridad La Constitucion PeruanaDocument10 pagesApuntes Sobre El Derecho Integridad La Constitucion Peruanawaltermar36551No ratings yet

- Nombre de La Idea de NegocioDocument2 pagesNombre de La Idea de NegocioThalia VarasNo ratings yet

- Ingredient EsDocument2 pagesIngredient EsThalia VarasNo ratings yet

- HTTPDocument31 pagesHTTPwaycasNo ratings yet

- EstadosDocument12 pagesEstadosThalia VarasNo ratings yet

- HTTPDocument31 pagesHTTPwaycasNo ratings yet

- Ias 01Document28 pagesIas 01Rafael Muñoz CanessaNo ratings yet

- LA AUDITORIA - Docx InforrrDocument6 pagesLA AUDITORIA - Docx InforrrThalia VarasNo ratings yet

- Estados Financieros ThaliaDocument9 pagesEstados Financieros ThaliaThalia VarasNo ratings yet

- LA AUDITORIA - Docx InforrrDocument6 pagesLA AUDITORIA - Docx InforrrThalia VarasNo ratings yet

- Cuestionario Del Proyecto AlexDocument3 pagesCuestionario Del Proyecto AlexThalia VarasNo ratings yet

- La Revolucion TecnologicaDocument4 pagesLa Revolucion TecnologicaThalia VarasNo ratings yet

- Libro 2Document32 pagesLibro 2Thalia VarasNo ratings yet

- LA AUDITORIA - Docx InforrrDocument6 pagesLA AUDITORIA - Docx InforrrThalia VarasNo ratings yet

- La Ecología Es La Especialidad Científica Centrada en El Estudio y Análisis Del Vínculo Que Surge Entre Los Seres Vivos y El Entorno Que Los RodeaDocument3 pagesLa Ecología Es La Especialidad Científica Centrada en El Estudio y Análisis Del Vínculo Que Surge Entre Los Seres Vivos y El Entorno Que Los Rodeaomarale_borreNo ratings yet

- 1Document1 page1Thalia VarasNo ratings yet

- Estados FinancierosDocument7 pagesEstados FinancierosThalia VarasNo ratings yet

- Humberto TrabajoDocument4 pagesHumberto TrabajoThalia VarasNo ratings yet

- GLOSARIO ContDocument3 pagesGLOSARIO ContThalia VarasNo ratings yet

- Practica Los Industriales SacDocument4 pagesPractica Los Industriales SacThalia VarasNo ratings yet

- Impuesto PredialDocument10 pagesImpuesto PredialThalia VarasNo ratings yet

- Inventos de La Tecnología en La Contabilidad ThaliaDocument8 pagesInventos de La Tecnología en La Contabilidad ThaliaThalia VarasNo ratings yet

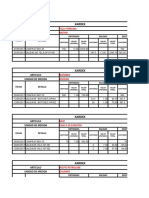

- KardexDocument7 pagesKardexThalia VarasNo ratings yet

- Practica Los Industriales SacDocument4 pagesPractica Los Industriales SacThalia VarasNo ratings yet

- Camino Del IncaDocument1 pageCamino Del Incacaminoinca1No ratings yet

- Progesterona y Embarazo PDFDocument7 pagesProgesterona y Embarazo PDFstivenNo ratings yet

- Reglamento en Equitación Pagina WebDocument50 pagesReglamento en Equitación Pagina WebmarcokiddNo ratings yet

- Crehana Brief NamingDocument6 pagesCrehana Brief NamingGeorge AlvarezNo ratings yet

- Fermentación Lactica de La LecheDocument14 pagesFermentación Lactica de La LecheGerardo Arana EspinozaNo ratings yet

- Nucleotidos y Acidos NucleicosDocument21 pagesNucleotidos y Acidos NucleicosJessiica CanoNo ratings yet

- Cadenas y Catarinas Proceso de SeleccionDocument7 pagesCadenas y Catarinas Proceso de SeleccionCarlos Daniel Silva LezamaNo ratings yet

- Matrices Ambito EmpresarialDocument23 pagesMatrices Ambito EmpresarialJanny Andrea Beltran NaizirNo ratings yet

- Contrato de Prestación de Servicios Personales IndependientesDocument6 pagesContrato de Prestación de Servicios Personales IndependientesDelia GalvánNo ratings yet

- Laboratorio # 3 Construccion de Un Circuito Eléctrico ParaleloDocument3 pagesLaboratorio # 3 Construccion de Un Circuito Eléctrico Paraleloyency89100% (4)

- Accion de Los Toxicos en El OrganismoDocument4 pagesAccion de Los Toxicos en El OrganismoDeiry Diana Barreto Guerra100% (1)

- Pictogramas 2019 InoDocument4 pagesPictogramas 2019 InoAriana NuñezNo ratings yet

- Actividad Repaso BencenoDocument6 pagesActividad Repaso Bencenop7kcpb56zfNo ratings yet

- Asíncrona #06 - Investigación FormativaDocument4 pagesAsíncrona #06 - Investigación FormativaPALACIOS HERRERA RONNIENo ratings yet

- Dengue en PediatriaDocument21 pagesDengue en Pediatriajoan diazNo ratings yet

- LIOSDocument3 pagesLIOSDaniMeC07No ratings yet

- Ses-Mart-Tut-La Importancia de La Autonomía para La Toma DecisionesDocument5 pagesSes-Mart-Tut-La Importancia de La Autonomía para La Toma DecisionesOscar ZapataNo ratings yet

- Tarea 7 Planeacion EstrategicaDocument15 pagesTarea 7 Planeacion EstrategicaVictor Apolonio Esquivel MuñozNo ratings yet

- Adn y Su AlimentacionDocument4 pagesAdn y Su Alimentacionpierdonne100% (2)

- Plan de CompensacionesDocument2 pagesPlan de Compensacionesd1887No ratings yet

- Cálculo Ventilación Estacionamientos BiolovucicDocument6 pagesCálculo Ventilación Estacionamientos BiolovucicF Ruiz CastañedaNo ratings yet

- Como Si El Ruido Pudiera Molestar 4toDocument11 pagesComo Si El Ruido Pudiera Molestar 4toZulma WenzlNo ratings yet

- Ejercicios de Estadistica PDFDocument7 pagesEjercicios de Estadistica PDFMarco Octavio Juarez OrtizNo ratings yet

- HD-3527 EndurecedorDocument10 pagesHD-3527 EndurecedorArely AyalaNo ratings yet

- Presentacion FCTDocument15 pagesPresentacion FCTCARLOSNo ratings yet

- TesisDocument113 pagesTesismehida_3No ratings yet