Professional Documents

Culture Documents

Sector Automovilistico Chino1

Uploaded by

Edgar Dioses LopezCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Sector Automovilistico Chino1

Uploaded by

Edgar Dioses LopezCopyright:

Available Formats

ESTUDIO DE CASOS

EL SECTOR AUTOMOVILSTICO

CHINO: OPORTUNIDADES Y

NEGOCIOS

YINGYING ZHANG ZHANG

Colegio Universitario de Estudios Financieros

(CUNEF)

Segn datos oficiales de la Asociacin China de Fabricantes de Automviles (CAAM), las

ventas de automviles alcanzaron 13,64 millones de unidades en 2009. Estos datos demos-

traron que, por primera vez, China ha superado a EE.UU. (10,43 millones de unidades) en las

ventas de automviles y es actualmente la primera a nivel internacional. Aunque haba

dudas sobre si China iba a superar a EE.UU convir- las 1,61 millones unidades, representando un aumen-

tindose en el nmero uno en el mercado automo- to de 1,4 veces en comparacin con enero de 2009;

vilstico (1), el potencial y la sostenibilidad del merca- la venta lleg a las 1,66 millones unidades, 1,2 veces

do chino se vea venir. mayor que la de enero del 2009.

Desde 2006, China ya haba sobrepasado a Japn Un breve anlisis puede llevar a la conclusin seme-

como segundo mercado ms grande de vehculos a jante de que las ventas de enero de 2010 son resulta-

nivel mundial. Durante la poca de la crisis global, do de varios factores externos: Primero, la creciente

China ha sido uno de los pocos pases que ha mante- economa china ha mejorado la calidad de vida de

nido un crecimiento positivo en su mercado automo- los ciudadanos chinos; por lo tanto, aumenta el poderr

vilstico. Independientemente de qu posicin ocupa de adquisicin y la demanda de vehculos en el mer-

China en el ranking mundial en 2010 y los aos prxi- cado. Segundo, varias polticas de estimulacin del

mos, estas cifras son alentadoras. Las ventas men- gobierno chino han reactivado la demanda en el mer-

suales en enero de 2010 continan mostrando una cado automovilstico; aunque la ventaja del impuesto

fuerte tendencia alcissta de la demanda en el merca- aplicado a la compra de automviles ha disminuido

do chino: tanto la produccin como la venta super este ao, la continuidad de unas series de polticas de

la cantidad de 1,6 millones de unidades. Ambas han promocin para el sector automovilstico empuja el

renovado el record histrico. Adems, el volumen de consumo de vehculos. Tercero, la robusta demanda

ventas es significativamente superior al de produccin. del 2009 prolongada; muchos pedidos de enero de

En concreto, la produccin de automviles alcanz 2010 son transferidos de 2009 y los clientes que no

376 >Ei 119

Y. ZHANG ZHANG

16

GRFICO 1

13,79

14

EVOLUCIN DE

12

LA PRODUCCIN DE

10 VEHCULOS EN CHINA

9,35 1992-2009

8 8,88

7,28

EN MILLONES DE UNIDADES

6

5,71

5,07

4 4,44

3,25

2 1 2,33

2,07

1,2

0

1990 1995 2000 2005 2010

FUENTE:

Elaboracin propia basada en datos de la Asociacin China

de Fabricantes de Automviles.

podan conseguir ciertos modelos de vehculos han empez en mayo de 1929 y dur dos aos. Sin

quedado satisfechos en enero de 2010 (CAAM, 2010). embargo, el primer vehculo chino en la industria

moderna se produjo con la creacin de la fbrica

Dada su importancia e influencia en el panorama Chinas First Automotive Works (FAW, o YiQi) en el

actual del mercado global, parece relevante y muy 1953. China FAW comenz su primera produccin

oportuno repasar la historia de la evolucin del sec- en julio de 1956 y fabric el primer camin chino

tor del automvil en China, para explorar las pers- moderno el 13 de julio de 1957 con la marca

pectivas futuras y las posibles implicaciones para las JieFang (2). Un ao despus, FAW diseo y fabric el

empresas espaolas en trminos de oportunidades primer vehculo de pasajeros con la marca DongFeng

de negocios. (3), precedente de HongQi (4), la cual estaba desig-

nada exclusivamente para uso oficial de los polticos

de alto cargo. Un ao ms tarde, se fabric en

LA EVOLUCIN DEL SECTOR AUTOMOVILSTICO EN marzo de 1958 el primer camin con una capaci-

CHINA dad de carga de 2,2 toneladas que recibi el nom-

bre de YueJin (5) por el primer Ministerio de Maquinaria

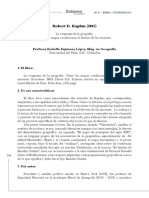

Segn el Anuario del Sector Automovilstico Chino, la Industrial.

produccin y la venta de vehculos alcanzaron los

9,345 y 9,381 millones de unidades, respectivamente, En junio de 1958, Nanjing Automobile Works (NJAW)

en el ao 2008, en un momento difcil cuando la fue constituida a partir de una unidad que prestaba

mayora de los pases occidentales han tenido decre- servicios a los vehculos del Ejrcito. Entre los aos cin-

cimiento en las ventas automovilsticas. Estas cifras cuenta y sesenta, se crearon varias fbricas de auto-

corresponden a un crecimiento de 5,2% y 6,7%, res- mviles en Nanjing, Shanghi, Jinan y Beijing. Pos-

pectivamente, respecto al ao anterior. En el grfico 1 teriormente, evolucionaron y se convirtieron respecti-

se puede observar la evolucin de la produccin de vamente en Nanjing Automobile Corporation (NJAC),

vehculos en China desde 1992 a 2009. El mercado Shanghai Automotive Industry Corporation (SAIC),

chino es cada vez ms competitivo, y las empresas China National Heavy Duty Truck Group y Beijing Auto-

automovilsticas prestan cada vez ms atencin a la motive Industry Holding Corporation (BJAC). En 1968,

I+D para poder desarrollar nuevos modelos ms avan- se constituy otra fbrica en Shanghai, The Second

zados y a la innovacin del mercado para adaptarse Automobile Works (SAW), que posteriormente pas a

a la fuerte competencia. Aspectos como la seguri- denominarse DongFeng Motor Corporation (DFMC).

dad, la ecologa y el ahorro energtico son considera-

dos crticos en los procesos de I+D. A la vez, el desarro- Durante esta primera etapa, los diseos de los veh-

llo de marcas propias tambin ha sido un objetivo culos eran principalmente de inspiracin sovitica.

estratgico del sector del automvil chino. De forma diferente a Rusia y a la mayora del resto

de pases del bloque comunista, que tenan un sec-

La historia de la fabricacin de automviles en China tor del automvil bien establecido antes de la II

comienza hacia 1931, cuando Xueliang Zhang, un Guerra Mundial, puede considerarse que la etapa

general joven de la regin de Manchuria, construy posterior a los aos cincuenta es el periodo de fun-

el primer vehculo chino. El proceso de produccin dacin del sector automovilstico en China.

120 376 >Ei

SECTOR AUTOMOVILSTICO CHINO: OPORTUNIDADES Y NEGOCIOS

FAW-Toyota SH GM

6,69 8,1% GRFICO 2

DongFeng Nissan

6,3% SVW CUOTA DEL MERCADO CHINO

9,4%

Chery

DE LOS PRIMEROS DIEZ

5,7% FABRICANTES DE

AUTOMVILES EN 2008

GZ Honda

5,5% FAW-VW

9,9%

BJ Hyundai

5,0%

Geely

4,4%

Chang'an Ford Otros

4,0% 34,9%

FUENTE:

Adoptado de Zhao, 2009: 17.

La siguiente etapa, que est ms relacionada con A partir de 1990, China comenz a disear e implan-

el actual desarrollo del sector, empez en los aos tar ingeniera de estilo propio. Esta tercera etapa de

ochenta, cuando se firm un acuerdo de colabora- la evolucin sectorial es post-1990. Varias empresas

cin entre Volkswagen y SAIC en 1984. En realidad se de origen chino han entrado al sector del automvil

fundaron seis empresas conjuntas (joint-venture) en desde 1994. Algunas de ellas proceden del sector

este mismo periodo: SAIC, con Volkswagen, para la de defensa, como Changan, Changhe Hafei Motor,

produccin del Santana, coche de tamao medio mientras que otras tienen su origen en empresas de

y compacto; FAW, con Volkswagen (VW), en la pro- propiedad estatal, como Brilliance China Auto, BYD

duccin del Volkswagen Jetta, coche compacto; Auto, Chery Automobile y Changfeng Automobile.

DFMC, con Citron, en la produccin del Citron Otras son empresas privadas, como Geely Automo-

Fukang, coche compacto; BJAC, con Hyundai, en la bile y Great Wall Motors.

produccin del DaimlerChrysler y del Jeep Cherokee;

Guangzhou Automotive Industry Group (GZAG), con Despus de varios altibajos en la entrada del sector

Peugeot, en la produccin del Peugeot 504 (6); y automovilstico en China, el ranking de venta de los

Tianjin Automotive Industry (TJAI), con Daihatsu, en la coches de pasajeros del mes de enero de 2010

produccin del Daihatsu Charade. muestra que los primeros diez productores en este

mercado son: Shanghai GM, FAW-VW, Shanghai VW

Esta segunda etapa de la evolucin es un periodo de (SVW), BYD Auto, Beijing Hyundai, DongFeng Nissan,

inspiracin europea. Entre los fabricantes, dos de los Chery Automobile, Geely Automobile, Changan Ford

principales proceden de Europa: SVW, con el San- y DongFeng Peugeot Citron Autombile Company Ltd

tana, el modelo Passat y FAW-VW, con el Jetta y el Audi (ShenLong). El nmero de unidades vendidas de estos

100, conocido como Hongqi CA7200. Ambos fabri- diez fabricantes para dicho mes es de 5,80 millones,

cantes dominaron ms de la mitad del mercado alcanzando un 62% de las ventas totales de coches

durante muchos aos. Incluso, el Audi 100 ha sido el de pasajeros. En comparacin con la cuota de mer-

principal coche oficial del Gobierno en esta poca. El cado que han conseguido los primeros diez fabrican-

xito de Volkswagen en China durante los ltimos tes (un 75% de las ventas totales) en 2008 (ver el grfi-

veinticinco aos ha sido un fenmeno popular. Los co 2), podemos observar varias variaciones con la sali-

verdaderos perdedores en este periodo fueron los ja- da de FAW-Toyota y Guangzhou Honda y la entrada

poneses. Tan solo con la presencia mnima de Honda de BYD Auto y DongFeng Peugeot Citron, aunque

y un coche hecho localmente de Diahatsu, el peso siguen liderando los primeros tres puestos Shanghai

de los fabricantes japoneses era muy pequeo. Sin GM, FAW-VW y SVW.

embargo, a finales de los ochenta y principio de los

noventa, su presencia empez a ser ms notable, Actualmente podemos considerar que el sector se

pero el xito de VW y Audi, con la creacin de exito- encuentra en su cuarta etapa de evolucin. Es

sas joint-venture, ha conseguido ventajas de first mover ahora cuando China empieza a ser uno de los juga-

y les ha cerrado muchas puertas. dores principales en el mercado global automovils-

376 >Ei 121

Y. ZHANG ZHANG

tico, como predijo Ray (2002). De cara al futuro, el tiva, el equipo directivo, la estructura financiera y el

sector automovilstico es de vital importancia para el capital de inversin.

gobierno chino. Se considera como uno de los cinco

pilares, junto con los sectores electrnico, petroqu- En el caso de la adquisicin de Hummer, General Mo-

mico, fabricacin de maquinaria y construccin. Se tors anunci, el 24 de febrero de 2010, que Sichuan

espera que todos estos sectores den una rpida res- Tengzhong Heavy Industrial Machines Co., Ltd. no

puesta en aspectos como aumentar volumen de poda llevar a cabo la adquisicin de Hummer. Como

produccin y ventas, acelerar las economas de resultado, GM empezar a reducir las operaciones

escala y crecer con gran potencial. Aunque eso no de esta marca de forma gradual y ordenada (GM,

quiere decir que el camino del desarrollo sectorial 2010). Segn la mayora de fuentes mediticas po-

del automvil en China sea fcil. Entre mediados y pulares, la adquisicin sin xito de Hummer por parte

finales de los ochenta, se establecieron unos 120 de Sichuang Tengzhong estuvo motivada por la desa-

fabricantes de automviles. La produccin de veh- probacin del gobierno chino, aunque el Ministerio

culos de todo tipo creci de medio milln de unida- de Comercio chino declar que no haba recibido

des a 1,57 millones en 1997, hasta la actual 13,79 una solicitud oficial de la adquisicin de Hummer

millones en 2009, y se estima que esta cifra sobre- por parte de Sichuan Tengzhong hasta la fecha

pasar los 16 millones en 2010. Mientras que el volu- (Anyang News Net, 2010). A continuacin, analizare-

men de ventas tambin aumenta, eso no descarta mos las perspectivas de la globalizacin de las

una feroz competencia en el mercado. Sin embar- empresas chinas para el futuro del sector.

go, con la necesidad de inversin en I+D para los

modelos de baja emisin, la cuota de mercado se

concentrar en unos pocos grandes fabricantes, PERSPECTIVAS DEL SECTOR AUTOMOVILSTICO CHINO

quienes a la vez pueden ser jugadores principales

en el mercado global. Sin duda, el mercado del automvil y la economa

de China son una de las esperanzas para el sector

Algunas empresas chinas ya han hecho varios inten- automovilstico y para la economa mundial en

tos por entrar al mercado global y tratar de ser juga- general debido al alto crecimiento econmico sos-

dores importantes, incluyendo acciones de ventas tenido durante varias dcadas y a las perspectivas

directas en el mercado internacional y adquisicin de de que va a continuar por lo menos unas dcadas

las empresas y marcas globales. Recientemente, Beijing ms. El hecho de que China haya crecido un 8,7%

Autos estuvo en el proceso de compra de Opel, aun- del PIB en 2009 es un factor importante para la recu-

que no fue considerado finalista por General Motors peracin de la economa mundial. La actual crisis

(GM) por cuestin de propiedad intelectual en cinco financiera global tambin ha supuesto un gran reto

modelos. Poco despus, Beijing Autos se apunt a la para el desarrollo econmico de China, incluido el

alianza con el sueco Koenigsegg Group AB para la sector automovilstico.

adquisicin de la unidad de GM en Suecia: Saab

Automobile AB. Finalmente consigui llegar a un acuer- Sin embargo, varias medidas que han sido impulsa-

do tentativo en diciembre de 2009 de adquirir ciertos das y adoptadas por el gobierno chino (por ejemplo,

activos de la unidad Saab de General Motors, la cual conceder ms crditos bancarios e invertir en la cons-

incluye la propiedad intelectual de dos modelos y los truccin de infraestructuras) han tenido resultados

equipos para la produccin de estos vehculos. De positivos. Como consecuencia, el PIB alcanz ms de

esta forma, Beijing Autos indirectamente avanza en su 30 billones de Yuan (7) en 2008, un aumento del 9%

expansin internacional, obteniendo las tecnologas en comparacin con 2007. El hecho de que el creci-

avanzadas de GM. miento del PIB se mantenga en 2009, alcanzando un

nivel del 8,7%, es una prueba de la sostenibilidad de

Sin embargo, Beijing Autos no es la nica empresa la economa china en medio de la crisis global. Se

con esta ambicin de internacionalizacin. Entre otras, prev que registrar un aumento interanual de PIB de

Geely Holdings Group Co. est trabajando en la ad- casi un 10% en 2010. Este crecimiento sostenible de

quisicin de la unidad Volvo de Ford Motor, y Sichuan la economa es el soporte fundamental para el des-

Tengzhong Heavy Industrial Machinery Co. lo est in- arrollo del sector del automvil en China, especial-

tentando con el Hummer de GM. De momento se ha mente bajo esta crisis de contexto global.

llegado a un acuerdo entre Geely y Ford sobre la ma-

yora de las clausuras importantes de la adquisicin A pesar de todas estas ptimas cifras y la evolucin

de Volvo y est pendiente de la aprobacin de ambos positiva del sector automovilstico en China y su glo-

gobiernos. Los sindicatos de Volvo visitaron la sede cen- balizacin, la tasa de crecimiento de la exportacin

tral de Geely en Hangzhou el final de enero de 2010, se ha reducido significativamente en 2008 y en

y expresaron sus apoyos aunque esperaron que Geely 2009, tanto en unidades de vehculos como en los

pudiera cumplir el compromiso en la cultura corpora- accesorios. En 2008, se registraron exportaciones de

122 376 >Ei

SECTOR AUTOMOVILSTICO CHINO: OPORTUNIDADES Y NEGOCIOS

50

GRFICO 3

40

RANKING DE PASES POR

VOLUMEN DE IMPORTACIN DE

30 VEHCULOS EN 2009

MILES DE UNIDADES

20

10

le

ia

m

ia

ia

k

n

lia

to

U.

Ira

Ir

hi

an

Sir

Lib

ip

.U

na

ge

C

Eg

EE

em

et

Ar

Vi

FUENTE:

Al

Elaboracin propia basada en datos de la Asociacin China

de Fabricantes de Automviles.

681.000 unidades de vehculos, con un crecimiento Sin embargo, este avance en el propio desarrollo tec-

del 10,8%, y 31.630 millones de USD en la exporta- nolgico aun les deja muy atrs en la competicin

cin de los accesorios, con un crecimiento del 10,3%. internacional de automviles. Por eso, sus exportacio-

En 2009, se exportaron tan slo 369,600 unidades nes se centran principalmente en los mercados con

de vehculos con un decrecimiento del 45,7% y los que tradicionalmente China ha tenido una estre-

28.600 millones de USD en la exportacin de los cha relacin, y, desde luego, en los mercados emer-

accesorios (un decrecimiento de 18,4%). gentes que buscan un equilibrio entre calidad y pre-

cio con una fuerte inclinacin hacia la competitivi-

Respecto a las exportaciones, podemos observar en el dad del precio. Por el mismo motivo, hasta ahora no

grfico 3 que el ranking de los diez primeros pases de ha sido raro ver una ausencia significativa de auto-

destino de los vehculos en 2009 fueron: Argelia, mviles chinos en mercados competitivos como

Vietnam, Siria, Egipto, Irak, Alemania, Irn, EE.UU., Libia, Europa Occidental y EE.UU.. No obstante, la presencia

y Chile. En comparacin con la exportacin de 2008, en mercados competitivos es imprescindible para

ha bajado mucho la exportacin a los pases Fede- que las empresas chinas se conviertan en un jugador

racin de Rusia y Ucrania, y Argelia ha subido mucho global de este sector. Como resultado, varias empre-

su posicin en este ranking. La exportacin total de sas chinas ya estn llevando a cabo intentos de

vehculos en estos diez pases suma el 54% de la expor- adquisicin de marcas internacionales, aprovechan-

tacin de vehculos en 2009. Mientras tanto, la impor- do las oportunidades que genera la crisis.

tacin de vehculos procede de pases distintos, como

se muestra en el grfico 4 (en pgina siguiente): Japn, Algunas claves del sector automovilstico chino para

Alemania, EE.UU., Corea, y Reino Unido. La importacin mantener el crecimiento ante esta situacin de crisis

de vehculos de estos cinco pases suma el 87% de financiera global son: promover la demanda interna,

todas las importaciones de vehculos en 2009. optimizar la estructura del sector y potenciar la com-

petitividad de las empresas chinas aprovechando

Actualmente, las ventajas competitivas de las empre- recursos de varias fuentes como fusin y adquisicin, y

sas chinas estn ubicadas en su conocimiento del colaboracin e inversin con capitales extranjeros. Sin

mercado interno: la forma de manejar el negocio en embargo, a pesar de dichas medidas, el macrocon-

este pas y la capacidad de adaptarse a las preferen- trol del gobierno chino y la influencia de la crisis global

cias de sus clientes. Cuando la competencia se ha han reducido el margen de beneficio de las empre-

intensificado, el aprendizaje de la gestin interna y de sas del sector en China. La tasa de rentabilidad del

la tecnologa han sido la base para poder desarrollar sector ha sido del 6,7% en 2008, un 0,5% menos que

su propia innovacin adaptada a la necesidad del en 2007, aunque la contribucin del impuesto de

mercado. Para conseguir este objetivo, las empresas sociedades y el beneficio total han aumentado, res-

chinas tienen que enfrentarse a la reestructuracin del pectivamente, unos 10,3% y 9,2%.

sector, va fusiones y adquisiciones internas, y acuerdos

de cooperacin; por otro lado, la colaboracin con La globalizacin del sector va a obligar a las empre-

empresas extranjeras sigue siendo una estrategia sas chinas a internacionalizarse para ser ms compe-

clave para obtener mayor conocimiento de gestin titivas en este mercado global. Changan y Chery son

empresarial y tecnologa. algunos ejemplos pioneros que se enfrentaron a este

376 >Ei 123

Y. ZHANG ZHANG

160

GRFICO 4

140

120 RANKING DE PASES POR

VOLUMEN DE IMPORTACIN

100

DE VEHCULOS A CHINA

80 EN 2009

60 MILES DE UNIDADES

40

20

0

Japn Alemania EE.UU. Corea Reino Unido

FUENTE:

Elaboracin propia basada en datos de la Asociacin China

de Fabricantes de Automviles.

reto y establecieron fabricas fuera de China en 2008. maron 12 proyectos de joint-venture internacionales y

Geely, Beijing Autos, Sichuan Tengzhong y BYD son otras 15 de cooperacin internacional, incluyendo mbitos

que se han esforzado durante 2009 y algunas de ellas de produccin de vehculos, de motores, de acceso-

ya estn obteniendo algunos frutos. Los motivos para rios, de energa, de promocin de negocios electr-

la internacionalizacin son varios, pero destaca la nicos y de cooperacin con universidades (Zhao, 2009),

creciente competencia en el mercado local por la con el objetivo de mejorar la tecnologa.

entrada de ms competidores internacionales y la

intencin de aumentar la presencia en el mercado En cuanto a la inversin extranjera en el sector, los

fuera de China. Por ejemplo, la estrategia de interna- objetivos de ambos socios son bien claros. La empre-

cionalizacin de Changan se denomina plan estra- sa china pretende aprovechar las ventajas de su

tgico ultramar 8882; esto significa desarrollar 8 nue- socio internacional para establecer o desarrollar su

vos modelos de coches, formar 8 mercados principa- propia marca, o para conseguir exportacin de gran

les, construir 8 bases de produccin y alcanzar el volumen. La parte internacional intenta conseguir su

objetivo de ventas de 200.000 unidades acumuladas cuota de mercado internacional bajando costes de

en el mercado internacional hasta 2010. produccin y reforzar su presencia en el mercado

chino con esta alianza. En cuanto a la localizacin de

A pesar del el xito que han obtenido la mayora de las inversiones extranjeras, la costa sureste sigue sien-

las empresas chinas en su propio mercado interno do la favorita de los inversores: Shanghai, Hangzhou,

puede ser un gran obstculo en su proceso de inter- Changzhou, Guangzhou e Yangcheng. Las joint-ventu-

nacionalizacin, ya que probablemente su expe- res no solo permiten aprovechar sinergias por ambas

riencia de xito en China no pueda transferirse al partes, sino que tambin son una oportunidad para

mercado global. Cegadas por su xito, las empre- generar nuevas ventajas competitivas. Muchas veces,

sas chinas pueden tomar decisiones estratgicas una alianza adecuada permite conseguir mejoras en

inapropiadas para entrar al mercado internacional. la tecnologa, adems de cierta cuota de mercado

Establecer una imagen positiva con un posiciona- en el proceso actual de reestructuracin del sector en

miento adecuado es una de las primeras barreras China. En cuanto a la inversin en componentes, est

que las empresas chinas tienen que superar. Una aumentando la cooperacin en los motores por Mitsu-

alianza externa posiblemente ofrece una solucin bushi Motors en Harbin Dongan Automotive Engine

para las empresas chinas y tambin una oportuni- Manufacturing Co. Ltd., Westport Innovations con

dad para el socio internacional. Weichai Power, y Bosch con Huatai, Chery y Great

Wall.

Por otro lado, los fabricantes chinos tambin buscan

Cooperacin internacional y reestructuracin cooperacin internacional en los mercados interna-

sectorial cionales. Por ejemplo, actualmente BYD est nego-

ciando cooperacin con diferentes socios poten-

Para sostener su competitividad, mejorar la tecnolo- ciales para desarrollar el mercado de Australia con-

ga sigue siendo uno de los aspectos principales para juntamente. Como una de las empresas chinas con

el desarrollo de las empresas chinas. En 2008, se fir- mayor crecimiento, BYD vendi un total de 450.000

124 376 >Ei

SECTOR AUTOMOVILSTICO CHINO: OPORTUNIDADES Y NEGOCIOS

vehculos en 2009. Aunque las estrategias de creci- ferencia de tecnologa (Gasgoo Auto Industry

miento y expansin han sido distintas para diferentes Institute, 2008). Como consecuencia, la produccin

empresas, algn elemento que se puede detectar domstica de componentes era incapaz de satisfa-

como comn es la adquisicin de activos estratgi- cer los requerimientos de la demanda en los ochen-

cos, como buenas marcas establecidas y tecnolo- ta. El legado de esta situacin an contina y tarda-

gas punteras, caso de Beijing Autos con Saab. Con r tiempo en desaparecer.

estos dos factores clave, no slo es posible una ex-

ploracin del mercado internacional, sino que le

favorece las ventas en el mercado domestico. En el IMPLICACIN PARA LAS EMPRESAS AUTOMOVILSTICAS

caso de Volvo, la adquisicin puede ser significativa ESPAOLAS

para la reestructuracin sectorial, ya que Geely no

solamente conseguir una marca internacional, sino La actual crisis ha impactado considerablemente

tambin podra obtener mayor venta con esta en el sector global del automvil. Dos de las tres

marca en el mercado chino por el hecho de que grandes empresas estadounidenses (General Mo-

ser entonces la primera marca automovilstica de tors, Chrysler y Ford) buscan proteccin ante el ries-

lujo que pertenece a una empresa china. go de quiebra; Toyota Motor, una referencia del sec-

tor global, est sufriendo prdidas por primera vez

Mientras tanto, el factor ecolgico, el contenido tec- en 70 aos. Casi todos los fabricantes principales a

nolgico y la complementariedad de ventajas son el nivel global tienen prdidas en la cuenta de resulta-

nfasis de estas alianzas. Un ejemplo es el estableci- dos o reduccin de beneficios. Y las empresas pro-

miento del Centro de Investigacin de Energa Auto- veedoras tambin estn teniendo frecuentes quie-

movilstica en la Universidad Tsinghua, patrocinado bras o fusiones y adquisiciones ante este contexto.

por GM Auto y SAIC. Esta base no solamente hace

investigacin en el campo ms pionero de energa Despus de repasar la visin global del sector auto-

automovilstica, sino tambin da soporte decisivo al movilstico en China y su rol en el mercado global,

Gobierno en las estrategias de energa automovilsti- nos preguntamos cul puede ser la implicacin

ca, en la eleccin de la direccin tecnolgica, el sis- para las empresas espaolas. Estas implicaciones

tema de gestin y polticas, etc. La mayora de las pueden ser positivas y negativas. Por un lado, el cre-

empresas chinas ya han diseado sus propios vehcu- cimiento del mercado chino representa una oportu-

los elctricos e hbridos para lanzar al mercado. nidad para todas las empresas que estn dentro del

sector; por el otro, la posible subcontratacin de los

Segn datos de la Asociacin China de Fabricantes componentes y accesorios en China en un futuro

de Automviles se han establecido tambin ocho cercano por su competencia en precio puede per-

empresas de capital totalmente extranjero en 2008 judicar a las empresas actuales ya establecidas en

dentro del sector automovilstico. En este caso, la la cadena de valor del sector. A continuacin, se

mayora se focaliza en aumentar la cuota de mer- presentan dos posibles oportunidades estratgicas

cado en China. Esta modalidad empresarial cubre para que los visionarios espaoles del sector se posi-

varios mbitos, aunque cada uno con productos cionen para conseguir ventajas competitivas en el

muy especializados. Estos incluyen la produccin de futuro.

vehculos, componentes y motores, un centro de

logstica con sistema avanzado y un centro de tec-

nologa automovilstica. Por ejemplo, la empresa Inversin en China para aprovechar el crecimiento

sueca Grupo SKF estableci su cuarta empresa en de este mercado

China en 2008 con esta ltima modalidad empre-

sarial. Esta nueva empresa es un centro tecnolgico. Esta oportunidad es interesante para las empresas

Sus principales funciones incluyen pruebas de rendi- de vanguardia dentro del sector que pueden apro-

mientos y caractersticas de productos, I+D de nue- vechar sus competencias en tecnologa avanzada y

vos productos y sus aplicaciones, y satisfacer dife- sistema de gestin experimentado para conseguir y

rentes necesidades de los clientes locales. liderar un segmento o un nicho en este creciente

mercado potencial. Las alternativas estratgicas son

Uno de los contratiempos en el sector automovilsti- varias en el momento de la eleccin de la modali-

co es el problema con los productores de compo- dad de entrada. Exportacin, acuerdos de distribu-

nentes. En los sesenta, Mao dise una estrategia cin, cooperacin, alianza estratgica, joint-venture

para proteger la industria china del ataque extranje- y subsidiaria con inversin propia son algunas de las

ro: se trasladaron las plantas de montaje de vehcu- opciones que las empresas pueden elegir para desa-

los y manufactureros de componentes al interior de rrollar su plan en el mercado chino dependiendo su

China. Esto produjo una gran ineficiencia, por la tamao, producto y capacidades. Aunque el coste

falta de economas de escala, y obstaculiz la trans- de aduanas y el impuesto de importacin para los

376 >Ei 125

Y. ZHANG ZHANG

productos automovilsticos ha bajado y el precio Tambin hay empresas que eligen este ltimo forma-

final sea ms competitivo para el mercado; en tr- to creyendo que tienen suficientes capacidades para

minos generales la opcin ms ptima para poten- llevar el proceso adelante solas, siempre que no exis-

ciar la presencia y cuota de mercado es tener una tan restricciones legales a una inversin totalmente

empresa establecida en China. extranjera. A menudo, tambin tienen miedo de que

las empresas chinas se aprovechen de su conocimien-

Desde la perspectiva de la cadena de valor, tener to y despus rompan el acuerdo de cooperacin, de

una empresa cercana al mercado puede facilitar la forma que la alianza cree competidores futuros. Este

comunicacin con los clientes para entender mejor tipo de caso existe no solamente en China sino en

sus necesidades y satisfacerlas con los servicios; ade- diferentes sectores de diferentes pases. Por ejemplo,

ms, el lead-time de la cadena logstica puede ser Toshiba perdi la guerra del chip contra su entonces

mucho ms corto; posiblemente la produccin en socio de memoria flash: Samsung. Cuando se forma

China puede reducir el coste unitario del producto una joint-venture, se inicia un proceso de aprendizajes

para que sea ms competitivo en este mercado de mutuos. Si ambas partes aprenden una de la otra y

dura competencia. evolucionan, entonces se mantiene el equilibrio y la

estabilidad de la empresa conjunta. Si uno de los so-

Estratgicamente hablando, el establecimiento de cios se comporta con arrogancia y deja de aprender,

una empresa fabricante en China ofrece varias opor- se corre el peligro de perder esta situacin provecho-

tunidades a medio y largo plazo. Por un lado, esta sa de cooperacin y competencia al mismo tiempo.

opcin permitir que la empresa crezca junto con el

mercado y establezca una marca con fuerte ima- Para las empresas espaolas en particular, esto ltimo

gen; por el otro, a largo plazo, aprovechando el constituye una leccin importante ya que las que han

coste competitivo y la enorme capacidad de pro- tenido experiencia de internacionalizacin en pases

duccin en este mercado, se puede volver al mer- emergentes pueden estar muy acostumbradas a una

cado global para ser ms competitivo aun cuando relacin ms desequilibrada, en el sentido de que la

las empresas chinas entren al mercado global y parte espaola tiene mucha ms fuerza en las deci-

consigan una cuota significativa. siones, como en el caso de los pases latinoamerica-

nos. En cambio, en un pas como China, el aprendi-

Algunas cuestiones emergen cuando se decide inver- zaje es una parte de la rutina cotidiana segn la filo-

tir en China. Esto se relaciona con diferentes aspec- sofa confuciana. Por lo tanto, dejar de aprender, evo-

tos, incluyendo la eleccin de la forma de entrada, lucionar y crecer como persona, como organizacin,

la seleccin de la localidad y socios (si es el caso), es una forma de empezar a dejar el control de la

la extensin de transferencia del conocimiento y la empresa conjunta al socio chino.

solucin de conflictos diarios; muchos, por las diferen-

cias culturales. Ficosa es una de las empresas espaolas del sector

de componentes que ha tenido una intensa expe-

La toma de decisin sobre la forma de entrada puede riencia en el mercado chino. Siendo un proveedor

basarse en la filosofa directiva, la capacidad de la global de primer nivel, Ficosa fue invitada por sus

empresa inversora o en funcin de diferentes fases de clientes, como Volkswagen, a entrar al mercado chino

inversin. Por ejemplo, algunas empresas de pequeo porque los proveedores chinos no podan alcanzar

y mediano tamao prefieren tener socios locales el nivel de calidad que exigen las marcas internacio-

cuando se van a llevar a cabo un proceso de interna- nales. Despus de empezar su andadura en China,

cionalizacin. Creen que por su tamao y limitacin Ficosa concret una alianza en 2002 con la empre-

en recursos, tanto financieros como humanos, es sa Shanghai Benyuan va acuerdo de licencia, con-

mejor trabajar con algunos socios locales para explo- tando con la opcin de compra en futuro. En 2004,

rar el mercado de destino. De esta forma, se pueden Ficosa se expandi en China con la creacin de

aprovechar al mximo las capacidades de ambas: el Ficosa Internacional (Shanghai) Automotive Compo-

conocimiento tecnolgico y de gestin de la empre- nents Co. Ltd. Despus de varios aos de noviazgo,

sa internacional y el conocimiento del mercado y fun- la relacin no funcion como esperaba y la direc-

cionamiento local. Sin embargo, esto no siempre fun- cin espaola prefiri consolidar la presencia en

ciona debido a varios motivos: que no se compartan China con una subsidiaria propia en 2006, contan-

los mismos valores, que existan diferencias en la visin do adems con el apoyo de un centro de ingenie-

empresarial y que no se supere el periodo de friccin ra para el desarrollo de proyectos (Ficosa, 2008).

cultural. Como resultado, se crea desconfianza por

ambas partes y el acuerdo no sigue adelante. En otras Hoy en da, Ficosa sigue expandiendo su negocio

ocasiones, si la empresa no ha conseguido encontrar en el mercado chino, renovando y ampliando su

socios locales adecuados en el momento oportuno, laboratorio del centro tcnico de Shanghai. Lo que

opta por la inversin totalmente propia. podemos aprender de su cambio estratgico en la

126 376 >Ei

SECTOR AUTOMOVILSTICO CHINO: OPORTUNIDADES Y NEGOCIOS

entrada al mercado chino est relacionado con la dez financiera y China tiene gran potencial para el

parte cultural. En Espaa, tradicionalmente han exis- desarrollo tecnolgico, ya que puede aprovechar la

tido fuertes barreras psicolgicas en relacin con cantidad de ingenieros que se gradan cada ao.

China. La distancia cultural es una de ellas. Cierta- El xito del centro de investigacin de Microsoft en

mente los conflictos culturales pueden ser relativa- China es un buen ejemplo.

mente fciles de solucionar si se contrata a personas

de enlace, con conocimiento profundo de ambas cul- Esta forma de alianza es mucho ms complicada

turas; adems, ayuda mucho si los directivos espa- que la opcin anterior. Se necesita mucha confian-

oles mantienen una actitud abierta, dispuestos a za y aprendizaje continuo. El cambio de posiciona-

aprender y conocer las caractersticas de otra cultu- miento de proveedor a fabricante de automviles

ra. Las situaciones se pueden complicar cuando se conlleva mucho riesgo. Estos riesgos no consisten

juntan las dificultades culturales con las decisiones es- solamente en que los clientes actuales probable-

tratgicas de la transferencia de conocimiento, mente no van a colaborar ms para proteger mejor

incluido el tecnolgico. A menudo, la parte ms dif- sus tecnologas y su know-how comerciales; sino

cil de la toma de decisiones en la transferencia tec- tambin en que la gestin de un negocio de sumi-

nolgica est determinada por el nivel de confianza nistro al sector automovilstico es muy distinta que

que se haya establecido para definir hasta qu gestionar una fbrica de automviles; adems la

grado se transfiere el conocimiento a China (socio comunicacin con los clientes es totalmente dife-

chino) en esta inversin estratgica. Este plantea- rente. Por lo tanto, muchos conocimientos actuales

miento tambin se relaciona con el hecho de valo- podran no valer en este nuevo contexto. Y a eso, si

rar si la posicin estratgica en China est o no en se aaden las dificultades de gestionar las relacio-

el mapa estratgico de la empresa. nes con el socio estratgico, como se ha mencio-

nado en la opcin previa, hacen esta operacin

casi imposible.

Socio estratgico para empresas chinas en el

mercado europeo y global

CONCLUSIN

Teniendo en cuenta el potencial que pueden tener

la economa y las empresas chinas, una alianza En resumen, el crecimiento del mercado automovi-

estratgica con ellas puede ser una opcin estrat- lstico en China en este momento de crisis global es

gica para el sector automovilstico espaol. Esta mucho ms interesante y atractivo que nunca. El

alianza es en sentido amplio. No se trata solamente inters de los posibles socios extranjeros en el sector

de la inversin en el mercado chino y del suministro automovilstico chino se puede deber a dos cuestio-

de productos a los fabricantes en China, tanto fabri- nes: por un lado, se trata de un mercado con un

cantes internacionales como locales; sino tambin creciente volumen de negocios y basado en una

de ser el socio estratgico de las empresas chinas economa sostenida; por otro, es la ambicin de las

en su proceso de internacionalizacin. empresas automovilsticas chinas por participar en el

mercado global. Estos intereses se traducen en dos

El caso de la compra de Opel por Magna demues- posibles oportunidades para las empresas espao-

tra la posibilidad de que un proveedor pueda con- las: una, entrar al mercado chino y concurrir en este

vertirse en un fabricante de automviles. Aunque en fenmeno de desarrollo econmico; otra, es coo-

este caso, General Motors cambi su idea y final- perar con las empresas chinas en su proceso de in-

mente Magna no pudo cumplir su sueo, este ternacionalizacin, sobre todo en un mercado com-

modelo puede ser llevado a cabo de forma anlo- petitivo como es el europeo.

ga por cualquier otro proveedor global y ambicioso

como Magna. La adquisicin de una marca global Espaa, dentro del mercado desarrollado de Europa

y las tecnologas pertinentes permiten un futuro desa- Occidental, ocupa el sptimo lugar del ranking de

rrollo basado en ellas. Aprovechando la inquietud pases productores de automviles en Europa (BMI,

para internacionalizarse de las empresas chinas y los 2009). Segn el ltimo informe del sector automovi-

varios fracasos que han sufrido en sus intentos de lstico del Business Monitor International, aunque el

adquisicin sin la ayuda de un socio extranjero, una mercado espaol de automviles ha tenido uno de

alianza podra aumentar la probabilidad de xito. los peores resultados en comparacin con otros pa-

ses de Europa Occidental, la evaluacin del merca-

Las ventajas de formar una alianza con una de las do automovilstico espaol en conjunto ha mejora-

empresas fuertes chinas incluyen: entrar al mercado do en este ltimo trimestre de 2009. En los ochenta,

chino y asitico de influencia china y garantizar Espaa fue uno de los mercados ms competitivos

parte de las ventas de la produccin. Adems, las en trminos de produccin. Aunque esta competiti-

empresas chinas actualmente tienen bastante liqui- vidad se ha ido perdiendo por el bajo coste en

376 >Ei 127

Y. ZHANG ZHANG

mano de obra de Europa del Este, el conjunto del [5] YueJin literalmente significa Salto Adelante. Representa el

sector automovilstico espaol tiene una gran capa- salto cualitativo de la tecnologa en este campo para China,

cidad en produccin y desarrollo en el contexto de que corresponde al gran salto adelante de la China maois-

un pas estable y regulado con bajo factor de riesgo. ta de los aos 50.

[6] En los aos noventa, Honda sustituy a Peugeot como

socio de GZAG y fabricaron el Accord y el Fit con gran xito.

Como indic el ex-embajador espaol en China,

En 2006, Toyota comenz a fabricar el Camry, tambin con

Eugenio Bregolat (2007) en su libro sobre la Segun-

gran xito. La provincia de Guangdong se convirti en el

da Revolucin China, a Espaa no le conviene

centro de fabricacin del coche japons en China.

ignorar a China y China ha de formar parte del plan [7] Yuan, es la moneda china, que tambin se llama Renminbi

estratgico de Espaa. Entre otros, el aspecto eco- (RMB). 1 Euro = 9,7884 Yuan a 31 de diciembre de 2009,

nmico es de mayor importancia. Una estrecha segn el precio medio del mercado de www.xe.com.

relacin en los negocios es cada vez ms impres-

cindible para que las empresas espaolas puedan

posicionarse estratgicamente en el mapa mundial REFERENCIAS

del sector en el que se ubiquen. En el mercado glo-

bal del automvil se estn produciendo cambios, ANYANG NEWS NET (2010): Desaprobacin por el gobierno

transformaciones y reestructuraciones. Dado el inte- chino, fracaso de la adquisicin de Hummer por Tengzhong,

rs de ambos pases en este sector, una alianza es- acceso en el 26 de febrero de 2010, disponible en http://cif.mof

tratgica entre empresas de ambas partes puede com.gov.cn/site//html/henan/html/44904/2010/2/25/12670700418

97.html

aportar nuevas ventajas competitivas para ellas. Las

BMI (2009): Germany Autos Report Q4 2009, London: Business

opciones propuestas en este trabajo como oportuni-

Monitor International.

dades de negocio en este momento crtico de rees-

BREGOLAT, E. (2007): La Segunda Revolucin China. Madrid:

tructuracin sectorial son algunas posibilidades via- Destino.

bles. Si se aprovecha este momento de crisis, se CAAM (2009), Stadistics, disponible en www.caam.org.cn,

puede llegar a crear una oportunidad. Entonces, (acceso en el 3 de agosto de 2009).

estratgicamente ya se tiene medio camino hecho CAAM (2010): Ronda de prensa de la produccin y ventas de

para un futuro xito. Al contrario, si no se acta y se automviles de enero de 2010 e informacin econmica.

deja pasar el tiempo, se corre el riesgo de quedar Disponible en http://www.caam.org.cn, (acceso en el 15 de febre-

excluido en un futuro no tan lejano. ro de 2010).

FICOSA (2008): Historia. Disponible en http://www.ficosa.com,

(acceso en el 15 de febrero de 2010).

GASGOO AUTO INDUSTRY INSTITUTE (2008): A Report on the

NOTAS

Development Trend of Chinas Auto-parts Industry, Gasgoo.com,

May 05, (acceso en el 3 de Agosto de 2009).

[1] Schimitt (2009), comenta que se ha de esperar para obser-

GM (2010): Hummer sale to Tengzhong cannot be completed,

var si el auge de las ventas superiores en el mercado chino

acceso en el 25 de febrero de 2010, disponible en

ser una tendencia consolidada, ya que se est produ-

http://media.gm.com/content/media/us/en/news/news_detail.print.

ciendo un rebrote de compras en el mercado americano

despus del plan de estimulo del gobierno. GMCOM.html/content/Pages/news/us/en/2010/Feb/0224_hummer.

[2] JieFang literalmente significa Liberacin. Tiene connotacio- RAY, K. (2002): The Chinese Car Industry, China in Focus

nes del comunismo ya que fue el primer vehculo desde la Magazine, available at http://www.sacu.org/motoring.html (acce-

fundacin de la Repblica Popular de China (PRC). so en el 3 de Agosto de 2009).

[3] DongFeng, literalmente significa Viento Oriental, fue el pri- SCHMITT, B. (2009): USA challenges China for worlds largest

mer vehculo de pasajeros desde la fundacin de la car market, Gasgoo.com, August 03, 2009.

Repblica Popular de China (PRC). ZHAO, H. (ed.) (2009): China Auto Industry Development Annual

[4] HongQi literalmente significa Bandera Roja, otro nombre Report, China Auto Technology Research Center & China Associa-

con fuerte connotacin ideolgica. tion of Automobile Manufacturers, Tianjin.

128 376 >Ei

You might also like

- Cerezas en La Zona Sur de ChileDocument21 pagesCerezas en La Zona Sur de ChileCarlos LehmanNo ratings yet

- China en La CimaDocument4 pagesChina en La Cimacarlos torresNo ratings yet

- Importancia de los estados financieros en empresasDocument22 pagesImportancia de los estados financieros en empresasEdgar Dioses LopezNo ratings yet

- Arnold David - La Era de Los DescubrimientosDocument83 pagesArnold David - La Era de Los DescubrimientosMarco GutzNo ratings yet

- Estacion Poesia 002Document72 pagesEstacion Poesia 002kilua_ss100% (1)

- Manual de Organizaciã"n y Funciones v.7.-1Document148 pagesManual de Organizaciã"n y Funciones v.7.-1Edgar Dioses LopezNo ratings yet

- Análsis Financiero de La Empresa Parte 2 - Actualidad Empresarial PDFDocument2 pagesAnálsis Financiero de La Empresa Parte 2 - Actualidad Empresarial PDFVladimir GarciaNo ratings yet

- 04 Modelo Confirmacion BancariaDocument2 pages04 Modelo Confirmacion BancariaahlimijailNo ratings yet

- 04 Modelo Confirmacion BancariaDocument2 pages04 Modelo Confirmacion BancariaahlimijailNo ratings yet

- Rickards Currency Wars - Docx.traDocument134 pagesRickards Currency Wars - Docx.traflorancex100% (2)

- Ginzburg Carlo - Matar A Un Mandarín Chino (Ojazos de Madera)Document17 pagesGinzburg Carlo - Matar A Un Mandarín Chino (Ojazos de Madera)Lucas Massaccesi100% (1)

- Plan de Negocio Empresa de ReformasDocument33 pagesPlan de Negocio Empresa de Reformasandujar2010No ratings yet

- 42 252 1 PBDocument7 pages42 252 1 PBEdgar Dioses LopezNo ratings yet

- Control interno de inventarios y gestión en empresas de calzadoDocument119 pagesControl interno de inventarios y gestión en empresas de calzadokleiber_2007No ratings yet

- Historia de La Mineria en El PeruDocument12 pagesHistoria de La Mineria en El PeruEdgar Dioses LopezNo ratings yet

- 42 252 1 PBDocument7 pages42 252 1 PBEdgar Dioses LopezNo ratings yet

- Investigación Formativa I UnidadDocument9 pagesInvestigación Formativa I UnidadEdgar Dioses LopezNo ratings yet

- Responsabilidad PDFDocument1 pageResponsabilidad PDFEdgar Dioses LopezNo ratings yet

- Tesis de Control InternoDocument72 pagesTesis de Control InternoMixiRCNo ratings yet

- Investigación Formativa I UnidadDocument9 pagesInvestigación Formativa I UnidadEdgar Dioses LopezNo ratings yet

- Caracterización financiación y rentabilidad Mypes comercio Lajas-ChotaDocument58 pagesCaracterización financiación y rentabilidad Mypes comercio Lajas-ChotaEdgar Dioses LopezNo ratings yet

- Angeles Beto - Costos Ii - If Unidad IVDocument9 pagesAngeles Beto - Costos Ii - If Unidad IVEdgar Dioses LopezNo ratings yet

- Salazar TareaAdemás representa una asignación de recursos, su naturaleza es crédito y hace parte de las cuentas nominales. Los ingresos se diferencian de los gastos en que estos son el aspecto desfavorable de las operaciones de ingresos mientras que aquellos, por lo contrario, son el aspecto favorable de las operaciones de gastos. De acuerdo con su relación con el objeto social del ente contable, los ingresos son operacionales o no operacionales; con base en su origen o recaudo los ingresos son: recibidos y caudados en el periodo, recibidos en un periodo y causados en otro, causados en el periodo y recibidos en otros; desde la perspectiva tributaria los ingresos son gravables, exentos o excluidos; en el sector estatal los ingresos se clasifican corrientes y recursos de capital. Leer más: http://www.monografias.com/trabajos65/auditoria-ingresos/auditoria-ingresos.shtml#ixzz456YgC800Document3 pagesSalazar TareaAdemás representa una asignación de recursos, su naturaleza es crédito y hace parte de las cuentas nominales. Los ingresos se diferencian de los gastos en que estos son el aspecto desfavorable de las operaciones de ingresos mientras que aquellos, por lo contrario, son el aspecto favorable de las operaciones de gastos. De acuerdo con su relación con el objeto social del ente contable, los ingresos son operacionales o no operacionales; con base en su origen o recaudo los ingresos son: recibidos y caudados en el periodo, recibidos en un periodo y causados en otro, causados en el periodo y recibidos en otros; desde la perspectiva tributaria los ingresos son gravables, exentos o excluidos; en el sector estatal los ingresos se clasifican corrientes y recursos de capital. Leer más: http://www.monografias.com/trabajos65/auditoria-ingresos/auditoria-ingresos.shtml#ixzz456YgC800Edgar Dioses LopezNo ratings yet

- If Auditoria III UnidadDocument10 pagesIf Auditoria III UnidadEdgar Dioses LopezNo ratings yet

- Finazas Internacionales Actividad 1Document4 pagesFinazas Internacionales Actividad 1Edgar Dioses LopezNo ratings yet

- Salazar TareaAdemás representa una asignación de recursos, su naturaleza es crédito y hace parte de las cuentas nominales. Los ingresos se diferencian de los gastos en que estos son el aspecto desfavorable de las operaciones de ingresos mientras que aquellos, por lo contrario, son el aspecto favorable de las operaciones de gastos. De acuerdo con su relación con el objeto social del ente contable, los ingresos son operacionales o no operacionales; con base en su origen o recaudo los ingresos son: recibidos y caudados en el periodo, recibidos en un periodo y causados en otro, causados en el periodo y recibidos en otros; desde la perspectiva tributaria los ingresos son gravables, exentos o excluidos; en el sector estatal los ingresos se clasifican corrientes y recursos de capital. Leer más: http://www.monografias.com/trabajos65/auditoria-ingresos/auditoria-ingresos.shtml#ixzz456YgC800Document3 pagesSalazar TareaAdemás representa una asignación de recursos, su naturaleza es crédito y hace parte de las cuentas nominales. Los ingresos se diferencian de los gastos en que estos son el aspecto desfavorable de las operaciones de ingresos mientras que aquellos, por lo contrario, son el aspecto favorable de las operaciones de gastos. De acuerdo con su relación con el objeto social del ente contable, los ingresos son operacionales o no operacionales; con base en su origen o recaudo los ingresos son: recibidos y caudados en el periodo, recibidos en un periodo y causados en otro, causados en el periodo y recibidos en otros; desde la perspectiva tributaria los ingresos son gravables, exentos o excluidos; en el sector estatal los ingresos se clasifican corrientes y recursos de capital. Leer más: http://www.monografias.com/trabajos65/auditoria-ingresos/auditoria-ingresos.shtml#ixzz456YgC800Edgar Dioses LopezNo ratings yet

- Sergio Edmundo Mendoza Calvillo Análisis Sustantivo Del Esquema de Tasas y Régimenes Especiales Aplicables en El Impuesto Al Valor AgregadoDocument119 pagesSergio Edmundo Mendoza Calvillo Análisis Sustantivo Del Esquema de Tasas y Régimenes Especiales Aplicables en El Impuesto Al Valor AgregadoEdgar Dioses LopezNo ratings yet

- Responsabilidad PDFDocument1 pageResponsabilidad PDFEdgar Dioses LopezNo ratings yet

- Trabajo de AuditoriaDocument29 pagesTrabajo de AuditoriaEdgar Dioses LopezNo ratings yet

- Monografia de Costos - Contabilidad VDocument5 pagesMonografia de Costos - Contabilidad VEdgar Dioses LopezNo ratings yet

- Mirando Al Pacífico G.H.CDocument3 pagesMirando Al Pacífico G.H.CanaNo ratings yet

- El espectacular desarrollo económico de ChinaDocument58 pagesEl espectacular desarrollo económico de ChinaJuan Martin BiedmaNo ratings yet

- Preguntas ChinaDocument3 pagesPreguntas ChinaAndres TorricoNo ratings yet

- La Venganza de La GeografiaDocument6 pagesLa Venganza de La GeografiaInés Turpin GuillamonNo ratings yet

- Planificacion ChinaaDocument29 pagesPlanificacion ChinaaAldo M Cumpa GusmanNo ratings yet

- Tema de EnsayoDocument8 pagesTema de EnsayoWen Wen VinuezaNo ratings yet

- Exportación de Maca Negra Orgánica Peruana a ChinaDocument21 pagesExportación de Maca Negra Orgánica Peruana a ChinaYhefri RodrigoNo ratings yet

- Política Comercial de Empresa ExportadoraDocument16 pagesPolítica Comercial de Empresa ExportadoraGerard Ocros MendozaNo ratings yet

- Capitulo-12 Estados - Unidos en La PosguerraDocument15 pagesCapitulo-12 Estados - Unidos en La PosguerraBárbara LópezNo ratings yet

- Trabajo Colaborativo Caso 5-Grupo 126007-9Document12 pagesTrabajo Colaborativo Caso 5-Grupo 126007-9Gloria Imelda Peréz SanabriaNo ratings yet

- La CiudadDocument99 pagesLa Ciudadmaria delgadoNo ratings yet

- Importancia de Protocolo en Los NegociosDocument2 pagesImportancia de Protocolo en Los NegociosAlberto ValbuenaNo ratings yet

- Diseño y construcción del revolucionario Aeropuerto Internacional de Hong KongDocument21 pagesDiseño y construcción del revolucionario Aeropuerto Internacional de Hong Kongangela93orNo ratings yet

- Música Tradicional ChinaDocument11 pagesMúsica Tradicional ChinaDanielaCastilloColoradoNo ratings yet

- Los Negocios Internacionales Hablan InglésDocument9 pagesLos Negocios Internacionales Hablan InglésKárèn CárláNo ratings yet

- Guía 4 Inferencia Parte 2Document4 pagesGuía 4 Inferencia Parte 2José Miguel Becerra CeaNo ratings yet

- La Alianza ModernaDocument5 pagesLa Alianza ModernaJesmil Antonio Dimas ZeñaNo ratings yet

- China Desplaza A Mexico en El Sistema Mundial de La MaquilaDocument12 pagesChina Desplaza A Mexico en El Sistema Mundial de La MaquilaGrajeda Valderrábano AndrésNo ratings yet

- GTC. Caso Wal-MartDocument6 pagesGTC. Caso Wal-MartAbby LynchNo ratings yet

- Mons. Gaume 'Esta Vida' - Campos Villegas, G 'Un Seminario Mártir'Document38 pagesMons. Gaume 'Esta Vida' - Campos Villegas, G 'Un Seminario Mártir'Khemmet Dsset ErratNo ratings yet

- MattelDocument27 pagesMattelZoila Castro UriolNo ratings yet

- Silva - La Invencion de JaponDocument16 pagesSilva - La Invencion de JaponMurru NahuelNo ratings yet

- Las causas de la revolución china de 1911: imperialismo, feudalismo y diferencias ideológicasDocument5 pagesLas causas de la revolución china de 1911: imperialismo, feudalismo y diferencias ideológicasGabriela CorralesNo ratings yet

- Satélite Tupac KatariDocument5 pagesSatélite Tupac KatariJonathan ChavezNo ratings yet