You might also like

- Musculo EsqueleticoDocument1 pageMusculo EsqueleticoEdsonPaganiNo ratings yet

- Ciclo de Vida 2Document12 pagesCiclo de Vida 2EdsonPaganiNo ratings yet

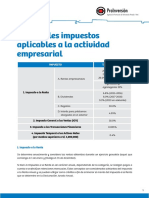

- 3 Regimen TributarioDocument6 pages3 Regimen TributarioLizbeth Cordova YucraNo ratings yet

- Clasificación de Los Seres VivosDocument2 pagesClasificación de Los Seres VivosArthuriuzMRamosNo ratings yet

- El CalostroDocument3 pagesEl CalostroEdsonPaganiNo ratings yet

- 3 Regimen TributarioDocument2 pages3 Regimen TributarioEdsonPaganiNo ratings yet

- InformeDocument1 pageInformeEdsonPaganiNo ratings yet

- La Trata de Personas en El PerúDocument5 pagesLa Trata de Personas en El PerúEdsonPaganiNo ratings yet

- 5 Platos Tipicos de La Region SudamericanaDocument14 pages5 Platos Tipicos de La Region SudamericanaEdsonPaganiNo ratings yet

- Juego en El Desarrollo Del NiñoDocument8 pagesJuego en El Desarrollo Del NiñoEdsonPaganiNo ratings yet

- Que Es El Programa de CUNAMASDocument9 pagesQue Es El Programa de CUNAMASEdsonPaganiNo ratings yet

- Bambu PomaDocument53 pagesBambu PomaEdsonPaganiNo ratings yet

- Sesion JunioDocument33 pagesSesion JunioEdsonPaganiNo ratings yet

- Ficha Inscripción Maestría EPGDocument1 pageFicha Inscripción Maestría EPGEdsonPaganiNo ratings yet

- Resumen de La Ley General de SociedadesDocument7 pagesResumen de La Ley General de SociedadesEdsonPaganiNo ratings yet

- AMORTIGUADORESDocument13 pagesAMORTIGUADORESEdsonPaganiNo ratings yet

- Pastos y ForrajesDocument35 pagesPastos y ForrajesEdsonPagani100% (1)

- Partes de Una MaquinaDocument16 pagesPartes de Una MaquinaEdsonPagani100% (1)

- SolicitudDocument1 pageSolicitudEdsonPaganiNo ratings yet

- AnemiaDocument1 pageAnemiaEdsonPaganiNo ratings yet

- Trabajo PicaronDocument5 pagesTrabajo PicaronEdsonPaganiNo ratings yet

- Organigrama Estructural 2010 IDocument13 pagesOrganigrama Estructural 2010 IEdsonPaganiNo ratings yet

- Elaboración de Una Bebida Antioxidante Proyecto Crea y EmprendeDocument6 pagesElaboración de Una Bebida Antioxidante Proyecto Crea y EmprendeEdsonPaganiNo ratings yet

- AnemiaDocument2 pagesAnemiaEdsonPaganiNo ratings yet

- Partes de Una MaquinaDocument1 pagePartes de Una MaquinaEdsonPaganiNo ratings yet

- Arroz Con Pollo FritoDocument5 pagesArroz Con Pollo FritoEdsonPaganiNo ratings yet

- Pollo Frito Con ArrozDocument4 pagesPollo Frito Con ArrozEdsonPaganiNo ratings yet

- Informe #02-2018 MAYO ISAAC - OXAPDocument12 pagesInforme #02-2018 MAYO ISAAC - OXAPEdsonPaganiNo ratings yet

- Contrato de Trabajo de Villa RicaDocument1 pageContrato de Trabajo de Villa RicaEdsonPaganiNo ratings yet

- Ficha N 01Document2 pagesFicha N 01EdsonPaganiNo ratings yet

- Resumen Capitulo 46 GuytonDocument8 pagesResumen Capitulo 46 GuytonMcPotatoe :86% (7)

- Yesenia Pateta Moreno. La Mediacion Social en La Construccion de La Corporeidad Papel de La Escuela en El Redescubrimiento de Un C (..)Document15 pagesYesenia Pateta Moreno. La Mediacion Social en La Construccion de La Corporeidad Papel de La Escuela en El Redescubrimiento de Un C (..)Laura Gpe. ZárateNo ratings yet

- Acta de Pactación de Precios - Santa CruzDocument3 pagesActa de Pactación de Precios - Santa CruzEdil Orlando Llajaruna LopezNo ratings yet

- Actividad 3 - Informe Técnico III - 2022Document4 pagesActividad 3 - Informe Técnico III - 2022Gonzalo Miranda SuazaNo ratings yet

- CENTRO JOHAN KEPLER Taller PreparatorioDocument4 pagesCENTRO JOHAN KEPLER Taller PreparatorioztyvenNo ratings yet

- Trabajo de Grado Especial - TSU Brenda Karina Marcano LeonDocument177 pagesTrabajo de Grado Especial - TSU Brenda Karina Marcano LeonseidlerNo ratings yet

- F AUNI Sem14 DomDocument4 pagesF AUNI Sem14 DomIwasaki Quiroz AlonsoNo ratings yet

- Ea U2 PracticasDocument11 pagesEa U2 PracticasLeslie RodríguezNo ratings yet

- Tarea 13Document1 pageTarea 13Francys Saavedra MendozaNo ratings yet

- TEMA7. La Educación Primitiva PDFDocument24 pagesTEMA7. La Educación Primitiva PDFAdel Farouk Vargas Espinosa-Efferett50% (2)

- Davis, Flora - La Comunicación No VerbalDocument127 pagesDavis, Flora - La Comunicación No VerbalMonTse LuNa17% (6)

- Manual de Control de Pozos SLBDocument319 pagesManual de Control de Pozos SLBJose Martinez100% (1)

- Cobertura VegetalDocument11 pagesCobertura Vegetalluis taboada100% (1)

- Psicologia Social - AndreaDocument58 pagesPsicologia Social - AndreaAndrea RodriguezNo ratings yet

- Revista "A Los 2 Lados de La Cañada", Editada Por ASPIMIPDocument18 pagesRevista "A Los 2 Lados de La Cañada", Editada Por ASPIMIPConcejalía de Participación Ciudadana del Ayuntamiento de CosladaNo ratings yet

- Numeros FraccionariosDocument12 pagesNumeros FraccionariosCASE BRNo ratings yet

- PDM Uyuni 2008-2012Document152 pagesPDM Uyuni 2008-2012Mijail C. Muriel ZambranaNo ratings yet

- Flujos de Agua en Los Macizos RocososDocument16 pagesFlujos de Agua en Los Macizos RocososEloy Sandro100% (1)

- Proyecto de Aprendizaje #5Document5 pagesProyecto de Aprendizaje #5Betty Agurto CurayNo ratings yet

- Tomave PDMDocument9 pagesTomave PDMSergio Aramayo67% (3)

- Imperglass 3000 4000Document4 pagesImperglass 3000 4000LuisHerreraNo ratings yet

- Fichas de Ortografìas1 SDocument40 pagesFichas de Ortografìas1 Ssusan fernandezNo ratings yet

- Guía de Ejercicios - Transacciones, Control de Concurrencia, RecuperaciónDocument9 pagesGuía de Ejercicios - Transacciones, Control de Concurrencia, RecuperaciónRicardo PoleoNo ratings yet

- 1-3 Potencia Electrica y Asociacionde ResistenciasDocument16 pages1-3 Potencia Electrica y Asociacionde ResistenciasRaul Rozas AlvarezNo ratings yet

- El Análisis Del Discurso PolíticoDocument7 pagesEl Análisis Del Discurso PolíticoEdith CerbinoNo ratings yet

- Roles Del Departamento de Diseño-1Document14 pagesRoles Del Departamento de Diseño-1Angie Tovar100% (1)

- Sesión de Aprendizaje #01 La Ética Como Teoría de La MoralidadDocument1 pageSesión de Aprendizaje #01 La Ética Como Teoría de La MoralidadAnibal Moran CarrilloNo ratings yet

- Retrato ContemporaneoDocument14 pagesRetrato Contemporaneo12345678950% (2)

- Ilustre Mun de Sta Elea PDFDocument80 pagesIlustre Mun de Sta Elea PDFJean AlarconNo ratings yet

- 1º Medio Física Guía 2 Ondas (Clase 3 y 4) ResoluciónDocument3 pages1º Medio Física Guía 2 Ondas (Clase 3 y 4) ResoluciónMayte ValenzuelaNo ratings yet