You might also like

- Clase PT - Lambda (Abril 2015)Document27 pagesClase PT - Lambda (Abril 2015)Anonymous gR34gQNo ratings yet

- AT - Sesión 3-6 - Lambda CompletoDocument172 pagesAT - Sesión 3-6 - Lambda CompletoAnonymous gR34gQNo ratings yet

- Instalación y Configuración de SQL Server 2014Document12 pagesInstalación y Configuración de SQL Server 2014Anonymous gR34gQNo ratings yet

- Lección 2Document33 pagesLección 2Anonymous gR34gQNo ratings yet

- AT - Sesión 1 - LambdaDocument19 pagesAT - Sesión 1 - LambdaAnonymous gR34gQNo ratings yet

- Windows 10 bootrec fixboot acceso denegado soluciónDocument1 pageWindows 10 bootrec fixboot acceso denegado soluciónAnonymous gR34gQNo ratings yet

- Monografia Clase ConcarDocument2 pagesMonografia Clase ConcarAnonymous gR34gQNo ratings yet

- AT - Sesión 3 - LambdaDocument29 pagesAT - Sesión 3 - LambdaAnonymous gR34gQNo ratings yet

- AT - Sesión 2 - LambdaDocument46 pagesAT - Sesión 2 - LambdaAnonymous gR34gQNo ratings yet

- Alejandro Meroño - Ejercicios de SQLDocument57 pagesAlejandro Meroño - Ejercicios de SQLAnonymous gR34gQ100% (2)

- Lección 3Document101 pagesLección 3Anonymous gR34gQNo ratings yet

- Consultas 1 TablaDocument17 pagesConsultas 1 TablaJems FullNo ratings yet

- Informativo Tributario Establecen Modificaciones Nuevo Régimen Único Simplificado y Código Tributario 26.12.16Document3 pagesInformativo Tributario Establecen Modificaciones Nuevo Régimen Único Simplificado y Código Tributario 26.12.16Anonymous gR34gQNo ratings yet

- Lección 1Document22 pagesLección 1Anonymous gR34gQNo ratings yet

- Caso Practico Detracciones, Percepciones y RetencionesDocument2 pagesCaso Practico Detracciones, Percepciones y RetencionesAnonymous gR34gQNo ratings yet

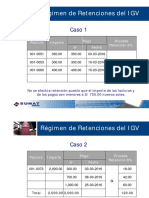

- Regimen Retenciones IGVDocument3 pagesRegimen Retenciones IGVAnonymous gR34gQNo ratings yet

- Retención IGV pagos totales parcialesDocument2 pagesRetención IGV pagos totales parcialesAnonymous gR34gQNo ratings yet

- Informativo Tributario Establecen Régimen MYPE Tributario Del Impuesto A La Renta 26.12.16Document4 pagesInformativo Tributario Establecen Régimen MYPE Tributario Del Impuesto A La Renta 26.12.16Anonymous gR34gQNo ratings yet

- Caso Practico Integral PDT, KardexDocument1 pageCaso Practico Integral PDT, KardexAnonymous gR34gQNo ratings yet

- Presentacion de Alcachofas PeruanasDocument6 pagesPresentacion de Alcachofas PeruanasAnonymous gR34gQNo ratings yet

- 08.01 Administración TributariaDocument10 pages08.01 Administración TributariaAnonymous gR34gQNo ratings yet

- Sistema de ConcursoDocument10 pagesSistema de ConcursoAnonymous gR34gQNo ratings yet

- Nic 16Document29 pagesNic 16Anonymous gR34gQNo ratings yet

- Curso Sistemas de Pagos Sistema LBTRDocument29 pagesCurso Sistemas de Pagos Sistema LBTRAnonymous gR34gQNo ratings yet

- Impuesto A La RentaDocument9 pagesImpuesto A La RentaAnonymous gR34gQNo ratings yet

- Caso Practico de LeasebackDocument2 pagesCaso Practico de LeasebackAnonymous gR34gQ80% (20)

- Manejo Activo de PortafoliosDocument11 pagesManejo Activo de PortafoliosAnonymous gR34gQNo ratings yet

- Abc X Abc 2Document4 pagesAbc X Abc 2Anonymous gR34gQNo ratings yet

- Análisis de costos y variaciones en Medifarma S.ADocument1 pageAnálisis de costos y variaciones en Medifarma S.AAnonymous gR34gQNo ratings yet

- Costos EstandarDocument4 pagesCostos EstandarAnonymous gR34gQNo ratings yet

- Icex, IUnforme Del MercadoDocument34 pagesIcex, IUnforme Del MercadoAna Mendoza PrietoNo ratings yet

- Lectura 4 - Gustavo Rosales Ariza - Geopolítica e HistoriaDocument26 pagesLectura 4 - Gustavo Rosales Ariza - Geopolítica e HistoriaAndres Felipe Montoya100% (1)

- Presentación LEY DE ACEPTACION DE CARGOS DECRETO 10-2019 PDFDocument46 pagesPresentación LEY DE ACEPTACION DE CARGOS DECRETO 10-2019 PDFMario Bros100% (2)

- Las Leyes de La Simplicidad - Maeda PDFDocument64 pagesLas Leyes de La Simplicidad - Maeda PDFRaúl Chávez100% (10)

- Escala Autoconcepto Cuestionario Autoadministrable MM CasulloDocument3 pagesEscala Autoconcepto Cuestionario Autoadministrable MM CasulloJimena MartinNo ratings yet

- Phileas Del Montesexto - La Lengua PerdidaDocument15 pagesPhileas Del Montesexto - La Lengua PerdidaNataliacochera Sanchez MartinezNo ratings yet

- Capitulo 8Document10 pagesCapitulo 8CuetaroNo ratings yet

- Manual Del Asesor Financiero. 2 Ed.: SinopsisDocument5 pagesManual Del Asesor Financiero. 2 Ed.: SinopsisSarcco SaulNo ratings yet

- La Multidisciplina en El UrbanismoDocument1 pageLa Multidisciplina en El UrbanismoRafael MiguelNo ratings yet

- Consumo Aparente Miel - Jennifer JaramilloDocument6 pagesConsumo Aparente Miel - Jennifer JaramilloJennifer JaramilloNo ratings yet

- Que Es El CreditoDocument8 pagesQue Es El CreditoLetty Nieves100% (1)

- 005 - Evaluación Izaje Camión PlumaDocument1 page005 - Evaluación Izaje Camión PlumarobertocerrocerroNo ratings yet

- Solicitud Visita.Document2 pagesSolicitud Visita.Judith del Carmen Sánchez CastilloNo ratings yet

- La filosofía de la religión en Kant y SchleiermacherDocument33 pagesLa filosofía de la religión en Kant y SchleiermacherJose Morales FaberoNo ratings yet

- Proceso CautelarDocument20 pagesProceso CautelarJorge Espino100% (1)

- ChileDocument69 pagesChileLuisa Irene Quezada QNo ratings yet

- Rosario Vocacional.Document7 pagesRosario Vocacional.ingris begaNo ratings yet

- Constancia Tecnologo SENADocument6 pagesConstancia Tecnologo SENAKarime NarvaezNo ratings yet

- Plan Integral de Seguridad - 2019Document110 pagesPlan Integral de Seguridad - 2019José A. Fernández91% (65)

- Aditivos Utilizados en La Industria de Frutas y HortalizasDocument25 pagesAditivos Utilizados en La Industria de Frutas y Hortalizasoscar martinez0% (1)

- Organigrama DIGEGUCI 26092017 PDFDocument1 pageOrganigrama DIGEGUCI 26092017 PDFDuein01No ratings yet

- Una Pantera en El Sotano de Amos OsDocument103 pagesUna Pantera en El Sotano de Amos OsMargaritaOnatNo ratings yet

- Reglamento PiscinasDocument11 pagesReglamento PiscinasOrlando Porras Mora100% (1)

- Ladrillo EcológicoDocument32 pagesLadrillo EcológicoJhino Nels Yanque CentenoNo ratings yet

- Simulation MarketPlace.Document3 pagesSimulation MarketPlace.Jhon TautaNo ratings yet

- Quiz 1 Liderazgo y ProductividadDocument15 pagesQuiz 1 Liderazgo y Productividadvigdys Rosas PonceNo ratings yet

- Caso 1 Barnes&Noble v8Document12 pagesCaso 1 Barnes&Noble v8Juan Pablo Taboada ChavezNo ratings yet

- Fichas Proyecto La Vuelta Al MundoDocument68 pagesFichas Proyecto La Vuelta Al Mundohelo100% (1)

- Acuse CitaDocument2 pagesAcuse CitaVictor StraussenNo ratings yet

- Reflexiones Sobre Seguimiento y Evaluacion Planes de Desarrollo CDPDocument15 pagesReflexiones Sobre Seguimiento y Evaluacion Planes de Desarrollo CDPEder Figueroa FlorezNo ratings yet