You might also like

- Cemento ViachaDocument6 pagesCemento ViachaGonzalo Barrenechea83% (6)

- Escritura de Compraventa Con Garantia HipotecariaDocument4 pagesEscritura de Compraventa Con Garantia HipotecariaOneleaMariscal100% (1)

- PRODUCCION 2019 TesisDocument102 pagesPRODUCCION 2019 TesisCharles David Delvalle100% (2)

- 3.3 Solucionario Caso 1 Flujo de CajaDocument2 pages3.3 Solucionario Caso 1 Flujo de CajaRubén Barazorda CarrilloNo ratings yet

- Examen Final - Utp-30-7-22Document4 pagesExamen Final - Utp-30-7-22Yanet A.RNo ratings yet

- 6.2. Solucionario Caso 1 Flujo de Caja FCE FN FCFDocument2 pages6.2. Solucionario Caso 1 Flujo de Caja FCE FN FCFCamila Marcela Vela LazoNo ratings yet

- Estados FinancierosDocument4 pagesEstados FinancierosdorisroserobarriosNo ratings yet

- Bethesda Sol RevisadoDocument12 pagesBethesda Sol RevisadoFernando Araujo RoncalNo ratings yet

- PresupuestoDocument5 pagesPresupuestoLiz OrtizNo ratings yet

- Caso Practico 1Document4 pagesCaso Practico 1Luis Miguel La Torre UbillusNo ratings yet

- ACTIVIDAD 2 Taller NIIF 15Document10 pagesACTIVIDAD 2 Taller NIIF 15Vanesaa Galindo100% (1)

- Restrepo SADocument14 pagesRestrepo SAAlejandroNo ratings yet

- Actividad Cap 3 PDFDocument10 pagesActividad Cap 3 PDFalaitz2905No ratings yet

- Práctica 1Document3 pagesPráctica 1Angel Sarria PonceNo ratings yet

- Capitulo V Casos Practicos de FiscalizacDocument29 pagesCapitulo V Casos Practicos de FiscalizacAlexis Jhonatan MamaniNo ratings yet

- PC 3 p1 Caso Omision LegislacionDocument3 pagesPC 3 p1 Caso Omision Legislacionmaritza quiñonezNo ratings yet

- Caso Practico CostosDocument3 pagesCaso Practico CostosIsabel AltamiranoNo ratings yet

- Ejemplo Presupuesto TesoreriaDocument2 pagesEjemplo Presupuesto TesoreriaCarlos Julio VILLADA TORRESNo ratings yet

- Actividad 2 Analisis Practico Niif 15Document20 pagesActividad 2 Analisis Practico Niif 15alejandra33% (3)

- Caso Practico #1Document14 pagesCaso Practico #1Frank Anthony Huaman OrbegosoNo ratings yet

- Solución Formativa Unidad 3Document6 pagesSolución Formativa Unidad 3Gisel GiselaNo ratings yet

- Ejer AjustesDocument7 pagesEjer AjustesMaite BarriaNo ratings yet

- Sol. Caso1. Flujo de Caja P1Document12 pagesSol. Caso1. Flujo de Caja P1Eliana FloresNo ratings yet

- NIC 23 - PD 02 SoluciónDocument7 pagesNIC 23 - PD 02 Soluciónsthefanyobregontorres22No ratings yet

- Grupo 5 Presuncion de Ventas o Ingresos Omitidos Por PatrimonioDocument18 pagesGrupo 5 Presuncion de Ventas o Ingresos Omitidos Por PatrimonioDelia Lopez QNo ratings yet

- Lcyc U1 Ea JlsaDocument10 pagesLcyc U1 Ea JlsaLuís SilvaNo ratings yet

- Taller 3 InventariosDocument6 pagesTaller 3 InventariosMaria CamilaNo ratings yet

- Solucion Ejercicios Proyeccion de Estados Financieros y Flujos de CajaDocument4 pagesSolucion Ejercicios Proyeccion de Estados Financieros y Flujos de CajaSmith Ñingles VillegasNo ratings yet

- Caso AuditoriaDocument15 pagesCaso Auditoriadennis villar saldañaNo ratings yet

- 1.2.2chirdeterminacio de Obligacion Tributaria - Base Cierta - Base PresuntaDocument13 pages1.2.2chirdeterminacio de Obligacion Tributaria - Base Cierta - Base PresuntaEnzo Giovani Yanqui ChaviguriNo ratings yet

- Cebichería La FoquitaDocument3 pagesCebichería La Foquitalesly100% (3)

- Casos Auditoria Tributaria DirigidosDocument23 pagesCasos Auditoria Tributaria DirigidosJorge Luis Calderon SánchezNo ratings yet

- Copia de Ayudantía 5Document21 pagesCopia de Ayudantía 5benjamin tobarNo ratings yet

- Contabilidad PC2Document16 pagesContabilidad PC2Fabrizio Mere JuarezNo ratings yet

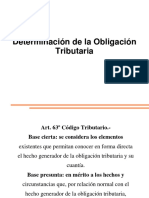

- Articulo 67Document7 pagesArticulo 67LuanaNo ratings yet

- Taller Final Admon FinancieraDocument8 pagesTaller Final Admon FinancieraOscar Mauricio GUZMAN VEGANo ratings yet

- Solucion Proyecto de InversionDocument6 pagesSolucion Proyecto de InversionMiguel Angel Iparraguirre JaraNo ratings yet

- Tarea de ContabilidadDocument3 pagesTarea de ContabilidadLuciana MoraNo ratings yet

- Ta03 Ing. FinancieraDocument16 pagesTa03 Ing. FinancieraAngelo Casimir SotoNo ratings yet

- Trabajo Tesoreria CasaDocument11 pagesTrabajo Tesoreria CasaAriana VieraNo ratings yet

- Taller 3 InventariosDocument6 pagesTaller 3 InventariosSimon Panzza OrdoñezNo ratings yet

- Examen FinalDocument6 pagesExamen Finaljuan carlosNo ratings yet

- 4 ECP EFE Formatos para Mirar Semestre 4Document17 pages4 ECP EFE Formatos para Mirar Semestre 4SANDRA MARCELA RESTREPO SANCHEZNo ratings yet

- Ev1 ExcelDocument13 pagesEv1 ExcelDaniel GonzalezNo ratings yet

- Flujo de Fondos Empresa KievDocument8 pagesFlujo de Fondos Empresa KievJose MontoyaNo ratings yet

- Caso Practico Planilla y Otros Sesion 4 Contratacion de Personal Lab Neg SaudDocument77 pagesCaso Practico Planilla y Otros Sesion 4 Contratacion de Personal Lab Neg SaudNiurka Alas DurandNo ratings yet

- Taller NIIF 15Document19 pagesTaller NIIF 15Nataly OVIEDO OSORIONo ratings yet

- Modelo Libro FiscalDocument48 pagesModelo Libro FiscalJorge NeiraNo ratings yet

- Trabajo Eje 3Document8 pagesTrabajo Eje 3Daniel Aviles CifuentesNo ratings yet

- Flujo de Caja y Formula Van y TirDocument3 pagesFlujo de Caja y Formula Van y TirLeidy Maritza MORA SUAREZNo ratings yet

- Aa2Document9 pagesAa2Lady1ramirez1No ratings yet

- Examen SuperiorDocument10 pagesExamen SuperiorDEGARONo ratings yet

- T1Document45 pagesT1Kimberly CARONo ratings yet

- Casos PrácticosDocument53 pagesCasos PrácticosMimi Alfaro50% (4)

- Caso Tributos IIDocument17 pagesCaso Tributos IIromquit2013No ratings yet

- Pauta Presupuesto Clavito AulaDocument8 pagesPauta Presupuesto Clavito AulaThalia DestroyawayNo ratings yet

- ESTADOS FINANCIEROS PROYECTADOS Empresa LOS CHOFERES SRL.Document11 pagesESTADOS FINANCIEROS PROYECTADOS Empresa LOS CHOFERES SRL.Coro Juvenil San Pedro de AndahuaylasNo ratings yet

- Pc01 Ingenieria EconomicaDocument6 pagesPc01 Ingenieria EconomicaChristian MartosNo ratings yet

- Semana V - Parte Ii 090923Document8 pagesSemana V - Parte Ii 090923ale979406No ratings yet

- 5D Perez Birzayith 1erparcial DiferidoDocument6 pages5D Perez Birzayith 1erparcial DiferidoJuan Jose Molina UrbinaNo ratings yet

- Excel Financiero Empresarial: Estudiantes CódigoDocument25 pagesExcel Financiero Empresarial: Estudiantes CódigoMilagros Lopez LavaNo ratings yet

- Sesión 13 - Aplicación Práctica - Estado de ResultadosDocument132 pagesSesión 13 - Aplicación Práctica - Estado de ResultadosDlia AlvaradoNo ratings yet

- Aa2 - PresupuestoDocument7 pagesAa2 - Presupuestoeva florezNo ratings yet

- Ejercicios Presupuesto de TesoreriaDocument16 pagesEjercicios Presupuesto de TesoreriaMiguel Angel PEREZ PIZARRONo ratings yet

- Analisis Conductual Del DerechoDocument6 pagesAnalisis Conductual Del DerechoDiego ⑩ Rodríguez ChirinosNo ratings yet

- Derecho A La IntegracionDocument7 pagesDerecho A La IntegracionDiego ⑩ Rodríguez ChirinosNo ratings yet

- Apuntes IDPDocument62 pagesApuntes IDPDiego ⑩ Rodríguez ChirinosNo ratings yet

- Resumen de Lectura Javier HervadaDocument4 pagesResumen de Lectura Javier HervadaDiego ⑩ Rodríguez ChirinosNo ratings yet

- CorrientesDocument3 pagesCorrientesDiego ⑩ Rodríguez ChirinosNo ratings yet

- El Epicureísmo y Estoicismo Desde La ÉticaDocument6 pagesEl Epicureísmo y Estoicismo Desde La ÉticaDiego ⑩ Rodríguez ChirinosNo ratings yet

- Caratula Kyra PasantiaDocument1 pageCaratula Kyra PasantiaDiego ⑩ Rodríguez ChirinosNo ratings yet

- Revocación y Nulidad de Acto Administrativo Dictado Por Gobierno Regional o MunicipalDocument4 pagesRevocación y Nulidad de Acto Administrativo Dictado Por Gobierno Regional o MunicipalDiego ⑩ Rodríguez ChirinosNo ratings yet

- 03 Informe Tecnico Produccion Nacional Ene 2023Document51 pages03 Informe Tecnico Produccion Nacional Ene 2023Diario PerúNo ratings yet

- Cómo Regularizar A Una Empleada Doméstica - Mi Presupuesto FamiliarDocument14 pagesCómo Regularizar A Una Empleada Doméstica - Mi Presupuesto FamiliarDiego ArandaNo ratings yet

- Clases Estado y Nación en El Perú CotlerDocument146 pagesClases Estado y Nación en El Perú CotlerAarón Guiurfa100% (1)

- Distritos de Riego de MéxicoDocument16 pagesDistritos de Riego de MéxicoHeimdallBifröstNo ratings yet

- InformaticaDocument1 pageInformaticaCLAUDIALOPEZNo ratings yet

- Diana Ramà - Rez HuertaDocument13 pagesDiana Ramà - Rez HuertaDiana Ramirez HuertaNo ratings yet

- GUIA SISTEMAS DE PROTECCIONES VFDocument59 pagesGUIA SISTEMAS DE PROTECCIONES VFClauu DureNo ratings yet

- Ficha TécnicaDocument1 pageFicha TécnicaFilipe ismaolNo ratings yet

- Prescripción Adquisitiva de Dominio en Vía Notarial - Titulo Supletorio - Rectificacion de Area PDFDocument26 pagesPrescripción Adquisitiva de Dominio en Vía Notarial - Titulo Supletorio - Rectificacion de Area PDFANGEL HUGO GALVAN CRISPINNo ratings yet

- Convenio SalvageDocument12 pagesConvenio SalvageLilibethNo ratings yet

- Taller Sobre Sociedades ComercialesDocument2 pagesTaller Sobre Sociedades ComercialesEchavarria Maicol AndresNo ratings yet

- Unidad 1. Teorías y Modelos Del LiderazgoDocument31 pagesUnidad 1. Teorías y Modelos Del LiderazgoIrving Yair Sierra NavarreteNo ratings yet

- Servicio Al Cliente en RestaurantesDocument5 pagesServicio Al Cliente en Restaurantesana_lopez_196No ratings yet

- COLANTADocument13 pagesCOLANTASebastián AgudeloNo ratings yet

- Practica 10 - ElectroimánDocument5 pagesPractica 10 - ElectroimánAdrian FelixNo ratings yet

- Presupuesto de ProduccionDocument23 pagesPresupuesto de ProduccionJesus PerezNo ratings yet

- Turbina de GasDocument19 pagesTurbina de GasStevhey SánchezNo ratings yet

- Cambio en El Reglamento para Elegir Abanderados en El SecundarioDocument6 pagesCambio en El Reglamento para Elegir Abanderados en El SecundarioFederico LemosNo ratings yet

- Aram Aharonian. Planificación y Gestión Periodística de MediosDocument26 pagesAram Aharonian. Planificación y Gestión Periodística de MediosdenisNo ratings yet

- Cuarta Entrega Foro Debate SGSSTDocument2 pagesCuarta Entrega Foro Debate SGSSTstephaniaNo ratings yet

- Cultivos Tolerantes Al BoroDocument5 pagesCultivos Tolerantes Al BoroLitman Ramos OrtegaNo ratings yet

- Matriz Operativa de Inversion PropiamenteDocument5 pagesMatriz Operativa de Inversion PropiamenteJorge Luis Llampa BenitoNo ratings yet

- Taller Facturacion ElectronicaDocument6 pagesTaller Facturacion Electronicaluisa fernanda garcia sabogalNo ratings yet

- SistemanacionaldecalidadDocument24 pagesSistemanacionaldecalidadSheila Patricia Castro ErazoNo ratings yet

- Llamada SOAP de NodeDocument3 pagesLlamada SOAP de NodeeliezerNo ratings yet