You might also like

- Folleto Informativo - SunatDocument79 pagesFolleto Informativo - SunatJose L. RafaelNo ratings yet

- Guia Pago Varios ExcelDocument2 pagesGuia Pago Varios Excelciprian100% (1)

- Caso PracticosDocument6 pagesCaso PracticosJULIO HERNANNo ratings yet

- Informe #331-2003-Sunat - 2B0000Document2 pagesInforme #331-2003-Sunat - 2B0000Robert Davila LazaroNo ratings yet

- Casuística Sobre El Valor de Mercado de Las Remuneraciones: Actualidad Y Aplicación PrácticaDocument5 pagesCasuística Sobre El Valor de Mercado de Las Remuneraciones: Actualidad Y Aplicación Prácticamaginvb7128No ratings yet

- Resolución de Superintendencia #203 - 2006 - SunatDocument7 pagesResolución de Superintendencia #203 - 2006 - SunatYosuke Monica Fuentes HuamanNo ratings yet

- Ejercicios Del Credito FiscalDocument33 pagesEjercicios Del Credito FiscalFranklin MottaNo ratings yet

- Gasto Deducible Por Dietas Del DirectorioDocument1 pageGasto Deducible Por Dietas Del DirectorioPaola Star Santos Vergara100% (1)

- Los Gastos Deducibles Por Servicios de Salud Prestados Al PersonalDocument10 pagesLos Gastos Deducibles Por Servicios de Salud Prestados Al PersonalSeminarioVilchezElenithaPorSíempre100% (1)

- A06 Igv Detracciones Venta Arroz PiladoDocument25 pagesA06 Igv Detracciones Venta Arroz PiladoJuan José Tenorio AguinagaNo ratings yet

- Examen Resuelto - Setiembre 2019Document5 pagesExamen Resuelto - Setiembre 2019Alexia CalizayaNo ratings yet

- Contabilización de Un Arrendamiento Financiero LeasingDocument3 pagesContabilización de Un Arrendamiento Financiero LeasingJulio Ruben Choroco SalvatierraNo ratings yet

- Capacitacion Ica (Autoguardado)Document182 pagesCapacitacion Ica (Autoguardado)Hana Jung CruzNo ratings yet

- Credito Eps 2019Document12 pagesCredito Eps 2019Jose AmayaNo ratings yet

- Anticipo Clientes 4Document1 pageAnticipo Clientes 4Efrain Guillermo Gutierrez RiosNo ratings yet

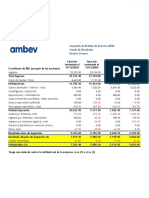

- Ambev ReclasificadoDocument2 pagesAmbev ReclasificadoMarianaNo ratings yet

- Consorcios Sin ContabDocument24 pagesConsorcios Sin ContabAna Laura YbañezNo ratings yet

- Caso Práctico de ItanDocument3 pagesCaso Práctico de ItanBELLA PRISCILA HERNANDEZ MONCADANo ratings yet

- Los Gastos No DeduciblesDocument24 pagesLos Gastos No DeduciblesJuanLeninChaucaChumpitazNo ratings yet

- Actualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-51-55Document5 pagesActualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-51-55HansNo ratings yet

- Devolución Del Isc de Los CombustiblesDocument21 pagesDevolución Del Isc de Los CombustiblesCesar RodriguezNo ratings yet

- Tributacion Turismo - para Establecimientos de Hospedaje y Exportacion de Servicios - Soto Guzman, Oswaldo J.Document54 pagesTributacion Turismo - para Establecimientos de Hospedaje y Exportacion de Servicios - Soto Guzman, Oswaldo J.AngelSantaMariaGraha100% (1)

- Formato Caso FarmindustriaDocument48 pagesFormato Caso FarmindustriaBlueWin In YoutubeNo ratings yet

- Res.239 2008 SunatDocument4 pagesRes.239 2008 Sunatreforma_contableNo ratings yet

- El Impuesto A La Renta y Las Teorías Que Determinan Su Afectación - Mario Alva MatteucciDocument6 pagesEl Impuesto A La Renta y Las Teorías Que Determinan Su Afectación - Mario Alva Matteuccidaniel100% (1)

- Apéndices Del Sistema de DetraccionesDocument8 pagesApéndices Del Sistema de DetraccionesFranklinNo ratings yet

- Gastos VehiculosDocument2 pagesGastos VehiculosAnonymous hFtz4wmNo ratings yet

- CaballeroDocument8 pagesCaballerojonathancwya50% (2)

- C&E 1era Quincena Abril-2021Document73 pagesC&E 1era Quincena Abril-2021Bryan Carlos Bocanegra PereiraNo ratings yet

- Tratamiento Tributario Retiro de BienesDocument44 pagesTratamiento Tributario Retiro de BienesBarbara Sotelo GonzalesNo ratings yet

- Servicios Integrales - DetraccionDocument4 pagesServicios Integrales - DetraccionAna Terrones CoronadoNo ratings yet

- Caso ImaginaDocument2 pagesCaso Imaginasteven MendezNo ratings yet

- Tratamiento Tributario de La Industria de CervezaDocument23 pagesTratamiento Tributario de La Industria de CervezaJ.Norberto_FloresNo ratings yet

- Pago A CuentaDocument5 pagesPago A Cuentagustavo medina pomaNo ratings yet

- Principio de Causalidad en El Impuesto A La Renta 12122012Document118 pagesPrincipio de Causalidad en El Impuesto A La Renta 12122012manolos_friendNo ratings yet

- Actualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-46-50Document5 pagesActualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-46-50HansNo ratings yet

- Gastos de Viaje y Viatico Al Interior y Exterior Del PaisDocument5 pagesGastos de Viaje y Viatico Al Interior y Exterior Del PaisHector CalderonNo ratings yet

- MateriaPCGE parte2jUL'20pdfDocument22 pagesMateriaPCGE parte2jUL'20pdfDavid Nina QuispeNo ratings yet

- Intermediación LaboralDocument5 pagesIntermediación LaboralGabrielGomezNo ratings yet

- DJ Anual 2023Document38 pagesDJ Anual 2023Dámaris Leny RamosNo ratings yet

- Inform Pericil PDFDocument1 pageInform Pericil PDFAstrith KarelyNo ratings yet

- INFORME N.° 089-2020-SUNAT/7T0000 MateriaDocument6 pagesINFORME N.° 089-2020-SUNAT/7T0000 MateriaGrey SerquenNo ratings yet

- Boleto de ViajeDocument15 pagesBoleto de ViajeYan Yeberson Chamba ContrerasNo ratings yet

- Tributación SectorialDocument30 pagesTributación Sectorialcarlos tolentinoNo ratings yet

- Multa Relacionados Al PDT 621Document3 pagesMulta Relacionados Al PDT 621Elías Abel Paucar MurielNo ratings yet

- Impuesto A La RentaDocument2 pagesImpuesto A La RentaJohn VaReNo ratings yet

- 1 - 16047 - 71610 Igv No DomicilioDocument3 pages1 - 16047 - 71610 Igv No Domiciliojhonatan Delgadillo PadillaNo ratings yet

- Los Gastos de Viajes y El Criterio de CausalidadDocument3 pagesLos Gastos de Viajes y El Criterio de Causalidadkatherinev9100% (1)

- Impuesto General A Las Ventas Casos Practicos e IscDocument29 pagesImpuesto General A Las Ventas Casos Practicos e IscJhohan Aguilar JulcaNo ratings yet

- Análisis y Dinámica de La Cta 37 PDFDocument2 pagesAnálisis y Dinámica de La Cta 37 PDFMonicaNo ratings yet

- Ayuda 7 - Facultad SancionadoraDocument33 pagesAyuda 7 - Facultad SancionadoraRonald RafNo ratings yet

- Contratos Modales TemporalesDocument16 pagesContratos Modales TemporalesRosa Maria Ortiz CespedesNo ratings yet

- Descansos RemuneradosDocument18 pagesDescansos RemuneradosMary Clemente ChavezNo ratings yet

- INFORME Intangibles N.° 118-2009-SUNAT2B0000Document3 pagesINFORME Intangibles N.° 118-2009-SUNAT2B0000Lincoln Calderon VargasNo ratings yet

- CTS Pęriodo Mayo 2022 - Rodi SacDocument39 pagesCTS Pęriodo Mayo 2022 - Rodi SacLucía CaipoNo ratings yet

- Igv IscDocument152 pagesIgv IscMELANIE NOELIA GRANDE GARAVITONo ratings yet

- Ley IgvDocument74 pagesLey Igveliojc ramirezNo ratings yet

- Ley IgvDocument74 pagesLey IgvDan NvNo ratings yet

- Trib Secc CDocument152 pagesTrib Secc CJohn Rodriguez SaavedraNo ratings yet

- Trib Secc CDocument152 pagesTrib Secc CAurora VPNo ratings yet

- Archivos 14591866960Document640 pagesArchivos 14591866960Jesús David Izquierdo DíazNo ratings yet

- Primer Encuentro Peruano-Chileno-Uruguayo de Derecho Del Trabajo PDFDocument720 pagesPrimer Encuentro Peruano-Chileno-Uruguayo de Derecho Del Trabajo PDFJesús David Izquierdo DíazNo ratings yet

- Archivos 14591864020 PDFDocument928 pagesArchivos 14591864020 PDFJesús David Izquierdo Díaz100% (2)

- NIC 10 Hechos Ocurridos Después Del Período Sobre El Que Se InformaDocument12 pagesNIC 10 Hechos Ocurridos Después Del Período Sobre El Que Se InformaJesús David Izquierdo DíazNo ratings yet

- Caso de Estudio - EMPRESA MESARISA PDFDocument3 pagesCaso de Estudio - EMPRESA MESARISA PDFJesús David Izquierdo DíazNo ratings yet

- Impacto de La Adopcion de Las NIIF en El Peru PDFDocument3 pagesImpacto de La Adopcion de Las NIIF en El Peru PDFJesús David Izquierdo DíazNo ratings yet

- Memoria Anual Banco BBVA 2016Document280 pagesMemoria Anual Banco BBVA 2016Jesús David Izquierdo DíazNo ratings yet

- SIC 25 Impuesto A Las Ganancias, Cambios en La Situación Fiscal de Una Entidad o de Sus AccionistasDocument4 pagesSIC 25 Impuesto A Las Ganancias, Cambios en La Situación Fiscal de Una Entidad o de Sus AccionistasJesús David Izquierdo DíazNo ratings yet

- Revista Lidera #10 PUCP PDFDocument80 pagesRevista Lidera #10 PUCP PDFJesús David Izquierdo DíazNo ratings yet

- NIC 27 Estados Financieros SeparadosDocument12 pagesNIC 27 Estados Financieros SeparadosJesús David Izquierdo DíazNo ratings yet

- IFRIC 16 Coberturas de Una Inversión Neta en Un Negocio en El ExtranjeroDocument16 pagesIFRIC 16 Coberturas de Una Inversión Neta en Un Negocio en El ExtranjeroJesús David Izquierdo DíazNo ratings yet

- Anatomia Del Globo OcularDocument5 pagesAnatomia Del Globo OcularPerla Perez RodriguezNo ratings yet

- Caracteristicas de Aerogeneradores en Loja y GalapagosDocument101 pagesCaracteristicas de Aerogeneradores en Loja y GalapagosJusto ImbaquingoNo ratings yet

- Anamnesis y Catamnesis (4 Sesion)Document11 pagesAnamnesis y Catamnesis (4 Sesion)Cristina Espinosa0% (1)

- The Guardian NovelaDocument6 pagesThe Guardian NovelaDanielaNo ratings yet

- Contrato de Prestacin de Servicios Con Ingreso Asimilable A SalariosDocument4 pagesContrato de Prestacin de Servicios Con Ingreso Asimilable A SalariosGuilledelarosaNo ratings yet

- 45 Frases de Grandes Hombres Que Machacaron Cruelmente La Imagen de La MujerDocument4 pages45 Frases de Grandes Hombres Que Machacaron Cruelmente La Imagen de La MujerPedro Cañizares CuadraNo ratings yet

- Recopilatorio Erótico "Juego de Verano"Document72 pagesRecopilatorio Erótico "Juego de Verano"Patricia K. Olivera100% (3)

- Complementarias PDFDocument67 pagesComplementarias PDFLuci Mena100% (1)

- Las Relaciones Entre España Y China, Una Larga HistoriaDocument13 pagesLas Relaciones Entre España Y China, Una Larga HistoriaLaura AbrilNo ratings yet

- Caja de Cambios MontarDocument5 pagesCaja de Cambios MontarAUTOMOTRIZ TIPO SPCANo ratings yet

- Encuentro de Empresarias Campaña 8Document243 pagesEncuentro de Empresarias Campaña 8kittyNo ratings yet

- Séptimo 1Document6 pagesSéptimo 1annier cordoba gonzalezNo ratings yet

- Laboratorio-1. MedicionesDocument9 pagesLaboratorio-1. MedicionesCarlos Lara B.No ratings yet

- Contrato de Cesión de Posición ContractualDocument4 pagesContrato de Cesión de Posición ContractualDiego ArmandoNo ratings yet

- Síndrome de Ballantyne o Síndrome en EspejoDocument5 pagesSíndrome de Ballantyne o Síndrome en EspejoThabi MonttNo ratings yet

- Diario de Campo 2Document3 pagesDiario de Campo 2Jose Millan100% (4)

- Cementos BioceramicosDocument39 pagesCementos BioceramicosJorge RamirezNo ratings yet

- Reseña A "Las Migajas de Nuestra Mesa"... Elba Raquel de Los SantosDocument1 pageReseña A "Las Migajas de Nuestra Mesa"... Elba Raquel de Los Santosdoctorseisdedos33% (3)

- Silabo Base de Datos I 2015-IIDocument4 pagesSilabo Base de Datos I 2015-IIEzequiel ArevaloNo ratings yet

- Chirimoya CompuDocument16 pagesChirimoya CompuREMIX CONDORNo ratings yet

- PERSONALIDADESDocument2 pagesPERSONALIDADESCristian BlancoNo ratings yet

- Self Declaration EnelDocument7 pagesSelf Declaration EnelCLAUDIANo ratings yet

- Infografia Etica EmpresarialDocument4 pagesInfografia Etica Empresarialyina fernandez gilNo ratings yet

- Aparato LocomotorDocument4 pagesAparato LocomotorCarolina AmigoNo ratings yet

- Linea Del Tiempo Estudio Dificultedes de AprendizajeDocument2 pagesLinea Del Tiempo Estudio Dificultedes de AprendizajeLuis Enrique80% (15)

- 8 Augusto Carranza PDFDocument35 pages8 Augusto Carranza PDFJuvenal Quispe PumaNo ratings yet

- Paredes Rolando Estudio de Pre-Factibilidad para Implementar Una Empresa Exportadora de Prendas de Vestir Elaboradas Con Fibras NaturalesDocument113 pagesParedes Rolando Estudio de Pre-Factibilidad para Implementar Una Empresa Exportadora de Prendas de Vestir Elaboradas Con Fibras NaturalessharonNo ratings yet

- Diagnostico Plan UrbanoDocument87 pagesDiagnostico Plan UrbanoLizethDelRosarioSotoCardenasNo ratings yet

- Piletas Del CuscoDocument5 pagesPiletas Del CuscoGonzalo FernandezNo ratings yet

- Los Sordos Ya No HablanDocument134 pagesLos Sordos Ya No Hablanyesidg12No ratings yet