You might also like

- Presentación Seccion 29 Impuesto A Las GananciasDocument25 pagesPresentación Seccion 29 Impuesto A Las GananciasGuillermo Willy0% (1)

- Dictamen de AuditoriaDocument6 pagesDictamen de AuditoriaLiseth YamarteNo ratings yet

- Ejemplo de Notas A Los Estados FinancierosDocument5 pagesEjemplo de Notas A Los Estados FinancierosArmando Savedra100% (1)

- Retiro de BienesDocument8 pagesRetiro de BienesDewayne RobinsonNo ratings yet

- Notas A Los Estados FinancierosDocument15 pagesNotas A Los Estados FinancierosFanny Peñafiel Guano0% (1)

- Auditoria de Efectivo, de Ventas, Cuentas Por CobrarDocument9 pagesAuditoria de Efectivo, de Ventas, Cuentas Por CobrarmabelNo ratings yet

- Objetivo de La Nic 28 EnsayoDocument9 pagesObjetivo de La Nic 28 EnsayoDaniel AlmanzaNo ratings yet

- Audit. Pasivo y Patrimonio NIADocument7 pagesAudit. Pasivo y Patrimonio NIAJoseph Andres0% (1)

- Régimen de Percepciones Del IgvDocument2 pagesRégimen de Percepciones Del IgvJosé Luis A'r100% (1)

- Sección Quinta Transacciones Financieras Sospechosas Artículo 375º.-Identificación de Los Clientes Y Mantenimiento de RegistrosDocument22 pagesSección Quinta Transacciones Financieras Sospechosas Artículo 375º.-Identificación de Los Clientes Y Mantenimiento de RegistrosGabriel VelásquezNo ratings yet

- Casos Prácticos Sección 7Document22 pagesCasos Prácticos Sección 7Edwin Rodriguez AcostaNo ratings yet

- Notas A Los Estados FinancierosDocument17 pagesNotas A Los Estados FinancierosMaria Redfield80% (5)

- Control Interno de Los Gastos Pagados Por AdelantadosDocument3 pagesControl Interno de Los Gastos Pagados Por AdelantadosLeannyNoemiGomeraMateoNo ratings yet

- Politicas de La Cuenta BancosDocument1 pagePoliticas de La Cuenta BancosArlex Dauricio Beltran LozanoNo ratings yet

- Auditoria de Los PasivosDocument10 pagesAuditoria de Los PasivosLuis Jose EspinozaNo ratings yet

- Examen de Auditoría A Deudas A Largo P. y ContingenciasDocument10 pagesExamen de Auditoría A Deudas A Largo P. y ContingenciasRyan FreemanNo ratings yet

- Resumen Nic 27Document4 pagesResumen Nic 27Rodrigo Polanco86% (7)

- Informacion de Auditoria de IngresosDocument6 pagesInformacion de Auditoria de Ingresosjonth007No ratings yet

- Niif - Casos Prácticos PDFDocument258 pagesNiif - Casos Prácticos PDFYuri Cortez Paz Vergara100% (1)

- Estado Flujos de Efectivo FinalDocument21 pagesEstado Flujos de Efectivo FinalCami Paz De María Fernández Castro100% (1)

- Auditoria de Gastos Pagados Por AnticipadoDocument4 pagesAuditoria de Gastos Pagados Por AnticipadoRafael Garcia100% (1)

- Nic 8 y Nic 10 Interpretacion y Casos.Document5 pagesNic 8 y Nic 10 Interpretacion y Casos.TONINo ratings yet

- ENSAYO (Politicas Contables, Estimaciones y Errores)Document5 pagesENSAYO (Politicas Contables, Estimaciones y Errores)aimara contrerasNo ratings yet

- Tarea Contabilidad Superior IIDocument1 pageTarea Contabilidad Superior IIAnthonyAlm0% (1)

- Casos PrácticosDocument1 pageCasos PrácticosRonal Panta RojasNo ratings yet

- Auditoria Propiedad Planta y EquipoDocument5 pagesAuditoria Propiedad Planta y EquipoCarlos Cermeño DeffitNo ratings yet

- Así Quedaron Los Impuestos para La Industria Maderera Tras La Reforma Tributaria - Revista M&MDocument5 pagesAsí Quedaron Los Impuestos para La Industria Maderera Tras La Reforma Tributaria - Revista M&Mingventor100% (1)

- PROGRAMA DE AUDITORÍA Caja y BancosDocument7 pagesPROGRAMA DE AUDITORÍA Caja y BancosRenato RaymundoNo ratings yet

- Auditoria de Ingresos, Costos y GastosDocument19 pagesAuditoria de Ingresos, Costos y GastosJhonatan Gamardo Maita75% (4)

- Asientos para Pago de VacacionesDocument10 pagesAsientos para Pago de VacacionesMelvin Clemso100% (2)

- Politicas Contables PatrimonioDocument3 pagesPoliticas Contables PatrimonioDUVAN MARTIN RUBIO GALVISNo ratings yet

- NC1 01 Nic 2Document87 pagesNC1 01 Nic 2Ad Kato HmNo ratings yet

- Auditoria Del Estado Flujo de EfectivoDocument13 pagesAuditoria Del Estado Flujo de EfectivoElmer Bixcul100% (2)

- Pruebas Del PasivoDocument6 pagesPruebas Del PasivoBel TonNo ratings yet

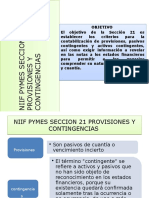

- Niif Pymes Seccion 21 Provisiones y ContingenciasDocument46 pagesNiif Pymes Seccion 21 Provisiones y ContingenciasCamila Cuadros50% (2)

- Ejemplos Tecnicas de AuditoriaDocument6 pagesEjemplos Tecnicas de AuditoriaRonal PascualNo ratings yet

- RESUMEN Seccion 28Document9 pagesRESUMEN Seccion 28Eddy SP0% (1)

- Nic27-Estados Financieros Consolidados y SeparadosDocument32 pagesNic27-Estados Financieros Consolidados y SeparadosMirian Yaneth Tez OrtegaNo ratings yet

- Auditoria de Intangibles y Activos DiferidosDocument67 pagesAuditoria de Intangibles y Activos DiferidosmelissaNo ratings yet

- NIC 19 Beneficios A EmpleadosDocument28 pagesNIC 19 Beneficios A EmpleadosVeronica Anticona Solano100% (5)

- Casos NagasDocument3 pagesCasos NagasAnonymous 85ii0rTRGXNo ratings yet

- Efectivo y Equivalente Al EfDocument4 pagesEfectivo y Equivalente Al EfAngie VanessaNo ratings yet

- Artículo 37 LIRDocument28 pagesArtículo 37 LIRguadalupe macarena crisanto more100% (1)

- Aplicación de Las NagaDocument7 pagesAplicación de Las NagaANA MARIANo ratings yet

- Casos PracticosDocument5 pagesCasos PracticosMilagros Miranda IdrugoNo ratings yet

- Impuesto A Las Ganancias Nic 12Document7 pagesImpuesto A Las Ganancias Nic 12Nilda Tarrillo MejíaNo ratings yet

- Sección 4 de Las NIIF para Las PymesDocument2 pagesSección 4 de Las NIIF para Las PymesRobin HooddNo ratings yet

- Uso Del Costo Atribuido para Inversiones en SubsidiariasDocument4 pagesUso Del Costo Atribuido para Inversiones en SubsidiariasSergio RaymundoNo ratings yet

- Nia 705 - Opinion Modificada en El InformeDocument28 pagesNia 705 - Opinion Modificada en El InformeNatica Barrera100% (1)

- Procedimiento de Auditoria de Las Remuneraciones Por PagarDocument29 pagesProcedimiento de Auditoria de Las Remuneraciones Por PagarFiorella Massiel Siesquén TineoNo ratings yet

- Niif 3 DaliaDocument7 pagesNiif 3 DaliaJeanpier Loaiza MirandaNo ratings yet

- Nic 36 Deterioro Del Valor de Los Activos Exposición PDFDocument36 pagesNic 36 Deterioro Del Valor de Los Activos Exposición PDFRoxana Rodriguez100% (1)

- Notas Estados Financieros 2017Document5 pagesNotas Estados Financieros 2017JOSE ACEVEDO50% (2)

- CINIIF 1 Cambios en Pasivos Existentes Por Retiro Del Servicio, Restauración y SimilaresDocument8 pagesCINIIF 1 Cambios en Pasivos Existentes Por Retiro Del Servicio, Restauración y SimilaresilpadiNo ratings yet

- Notas Futco A 31 de Diciembre de 2021 - NIIFDocument28 pagesNotas Futco A 31 de Diciembre de 2021 - NIIFLizandro martinez uparelaNo ratings yet

- Empresa Biotonico Notas ExDocument17 pagesEmpresa Biotonico Notas ExGuadalupe Esther Vega IsquierdoNo ratings yet

- 2.0 Principales Politicas Contables y Bases de PreparacionDocument6 pages2.0 Principales Politicas Contables y Bases de PreparacionRebeca Pablo TemajNo ratings yet

- Prest Newco 2018-01-303839Document22 pagesPrest Newco 2018-01-303839Juan Esteban Ospina VallejoNo ratings yet

- Notas Futco A 31 de Diciembre de 2021 - NIIFDocument26 pagesNotas Futco A 31 de Diciembre de 2021 - NIIFHector PadillaNo ratings yet

- Resumen de Financial Literacy for Managers de Richard A. LambertFrom EverandResumen de Financial Literacy for Managers de Richard A. LambertRating: 3 out of 5 stars3/5 (1)

- P.U.D. CONTA. 2do BachDocument25 pagesP.U.D. CONTA. 2do BachDaniel Javier Ponce Chila100% (1)

- Asociacion Metalmecánicos de Barrancabermeja PDFDocument17 pagesAsociacion Metalmecánicos de Barrancabermeja PDFSarif AbdelNo ratings yet

- Diseño Del Sistema Productivo. Barnes de ColombiaDocument57 pagesDiseño Del Sistema Productivo. Barnes de ColombiaGis MoyejahNo ratings yet

- La Decision de Compra Del ConsumidorDocument8 pagesLa Decision de Compra Del Consumidorkatherine0% (2)

- Material Esquema Lubricacion Camiones FM FH Volvo v2 Servicio Mantenimiento Puntos Simbolos Cambio Aceite PDFDocument4 pagesMaterial Esquema Lubricacion Camiones FM FH Volvo v2 Servicio Mantenimiento Puntos Simbolos Cambio Aceite PDFDario Luis Flores Collas0% (1)

- AlbaniaDocument2 pagesAlbaniakimberlyNo ratings yet

- Logistica de Empresa LitograficaDocument13 pagesLogistica de Empresa LitograficaMerys BerrioNo ratings yet

- Diapositivas Sobre Matriz FODA y Estrategias GenericasDocument10 pagesDiapositivas Sobre Matriz FODA y Estrategias Genericasapi-3771058100% (5)

- Hambre de PoderDocument2 pagesHambre de PoderELI VELASQUEZ0% (1)

- Fundamentos Del SNIPDocument26 pagesFundamentos Del SNIPCésar Martín100% (1)

- Manual - ECOMIX 2 Chemical Dispenser v1 5Document28 pagesManual - ECOMIX 2 Chemical Dispenser v1 5pedronavarroNo ratings yet

- El Mercado Eléctrico Del Perú - Jorge QuirozDocument15 pagesEl Mercado Eléctrico Del Perú - Jorge QuirozJhonny SanchezNo ratings yet

- Modelo Convenio PasantiasDocument6 pagesModelo Convenio PasantiasTusaElizabethNo ratings yet

- Demanda de AlimentosDocument22 pagesDemanda de AlimentosJENNIFER100% (1)

- Enmienda N°01 1187-1 PDFDocument14 pagesEnmienda N°01 1187-1 PDFAlvaroNo ratings yet

- Sección 9 Estados Financieros Consolidados y SeparadosDocument54 pagesSección 9 Estados Financieros Consolidados y SeparadosRodrigoRamonNo ratings yet

- CampamentoDocument7 pagesCampamentoCristian M. HerreraNo ratings yet

- Auditoria II Tarea 1Document8 pagesAuditoria II Tarea 1Yamilerdy DominguezNo ratings yet

- Cuento La Gallinita Roja y El Grano de TrigoDocument4 pagesCuento La Gallinita Roja y El Grano de TrigoJuan Palma MarínNo ratings yet

- Los 10 Errores Mas Comunes de Las EmpresasDocument20 pagesLos 10 Errores Mas Comunes de Las EmpresasAngelica Johana Zepeda VillanuevaNo ratings yet

- Alvin TofflerDocument9 pagesAlvin TofflermarielaNo ratings yet

- Informe de ConformidadesDocument4 pagesInforme de ConformidadesCesar Hui±api PeraltaNo ratings yet

- Introduccion A Los Motores Induccion MonofasicaDocument2 pagesIntroduccion A Los Motores Induccion MonofasicaSkarkDarkNo ratings yet

- Sistemas EconómicosDocument5 pagesSistemas EconómicosSandra HerreraNo ratings yet

- Analisis de La Competitividad y VendibilidadDocument13 pagesAnalisis de La Competitividad y VendibilidadJuan Sanchez EspinosaNo ratings yet

- TRANSISTORESDocument53 pagesTRANSISTORESClaudio Moreno Mendez67% (3)

- Resumen Tema 8Document21 pagesResumen Tema 8maravillosa96100% (1)

- Contrato de Arrendamiento ApachtepetlDocument5 pagesContrato de Arrendamiento ApachtepetlRicardo FloresNo ratings yet

- Sus EntradasDocument2 pagesSus EntradasJaume Escudero BarberàNo ratings yet

- Links Libros AdministraciónDocument2 pagesLinks Libros AdministraciónSixto SalazarNo ratings yet