You might also like

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaFrom EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaNo ratings yet

- Manual Bienvenida Grupo ModeloDocument24 pagesManual Bienvenida Grupo ModeloVillegas SG50% (10)

- Analisis de La Relacion Costo-Volumen-UtilidadDocument15 pagesAnalisis de La Relacion Costo-Volumen-UtilidadHumbertoNo ratings yet

- Aplicación Del Modelo Costo-Volumen-utilidadDocument76 pagesAplicación Del Modelo Costo-Volumen-utilidadNuestro HogarNo ratings yet

- Distribucion y Transporte PDFDocument124 pagesDistribucion y Transporte PDFMilyDuva100% (1)

- Costos y Presupuestos 08 Análisis de Costos - Volumen - UtilidadDocument34 pagesCostos y Presupuestos 08 Análisis de Costos - Volumen - UtilidadGianJrJr.No ratings yet

- Costos de ExportacionDocument19 pagesCostos de ExportacionAN VENo ratings yet

- 2 Matriz FODA TOWS PDFDocument14 pages2 Matriz FODA TOWS PDFJonnathan Ariel Cespedes100% (1)

- Demanda de Concurso Preventivo ModeloDocument12 pagesDemanda de Concurso Preventivo ModeloDaniel Santos50% (2)

- Analisis Costo Volumen UtilidadDocument19 pagesAnalisis Costo Volumen UtilidadAna Becerra Aviles100% (2)

- Tarea 4Document35 pagesTarea 4KENDRY BELLO89% (18)

- Ejercicios de Fundamentos de MarketingDocument4 pagesEjercicios de Fundamentos de MarketingAlma VelázquezNo ratings yet

- Ejercicios-resueltos-Costo Volumen y UtilidadDocument5 pagesEjercicios-resueltos-Costo Volumen y UtilidadMarisol CastroNo ratings yet

- Punto de EquilibrioDocument27 pagesPunto de EquilibrioJorge Cárdenas50% (2)

- Taller No. 1 Decisiones de La Mezcla de ProductoDocument3 pagesTaller No. 1 Decisiones de La Mezcla de ProductoClaudia Bortolotti NardonNo ratings yet

- Trabajo Pro, Falta EditarDocument5 pagesTrabajo Pro, Falta EditarMartin BaldizónNo ratings yet

- Costeo AbsorbenteDocument7 pagesCosteo AbsorbenteBrajhan B. Velasquez SanchezNo ratings yet

- 5.1 Modelo Costo-Volumen-Utilidad v3 PPTminimizerDocument67 pages5.1 Modelo Costo-Volumen-Utilidad v3 PPTminimizeradrianchitopapuchitoNo ratings yet

- Punto de QuilibrioDocument27 pagesPunto de QuilibrioNoemi Gladis Gladis TitoNo ratings yet

- Guia Practica Costos IIDocument95 pagesGuia Practica Costos IIKiara Isabel Vela DavilaNo ratings yet

- Calculo Del Costo ComercialDocument12 pagesCalculo Del Costo ComercialIsaiRodri123100% (1)

- Ensayo Sobre Costos Conjuntos y SubproductosDocument14 pagesEnsayo Sobre Costos Conjuntos y SubproductosGustavo LeonNo ratings yet

- Materializacion de Idea de NegocioDocument5 pagesMaterializacion de Idea de NegocioLorena MaddonniNo ratings yet

- Resumen de OfertaDocument6 pagesResumen de OfertaYulexy RomeroNo ratings yet

- Costo Volumen Utilidad - EjerciciosDocument2 pagesCosto Volumen Utilidad - EjerciciosNiels Lehiser Jara CachiqueNo ratings yet

- Caos Resueltos Profesor Uceda - Costos Titulorecuperado AutomaticamenteDocument76 pagesCaos Resueltos Profesor Uceda - Costos Titulorecuperado AutomaticamenteJean Carlos GarayarNo ratings yet

- Costeo ABC EjemploDocument19 pagesCosteo ABC EjemploBrighitNo ratings yet

- Presupuestos Financieros ExposicionDocument12 pagesPresupuestos Financieros ExposicionRobin DuranNo ratings yet

- Por Qué No Se Deprecian Los TerrenosDocument2 pagesPor Qué No Se Deprecian Los TerrenospatyNo ratings yet

- Punto de EquilibrioDocument14 pagesPunto de Equilibriomaria rivera chinchayNo ratings yet

- Gif Resumen 2012Document25 pagesGif Resumen 2012Brian PeñalozaNo ratings yet

- Ejercicios Resueltos Punto de EquilibrioDocument9 pagesEjercicios Resueltos Punto de EquilibrioJhonattan Ramirez HNo ratings yet

- Instrumentos de CapitalDocument15 pagesInstrumentos de CapitalEduardo GarciaNo ratings yet

- Analisis Costo Volumen UtilidadDocument40 pagesAnalisis Costo Volumen UtilidadPedro UrciaNo ratings yet

- Interpretación de Las VariacionesDocument14 pagesInterpretación de Las VariacionesPaola Perez ColcaNo ratings yet

- Plan de Negocio 4 Parte PDFDocument11 pagesPlan de Negocio 4 Parte PDFEfrain ChoqueNo ratings yet

- Fijación de Precio Marketing y Taller AnexoDocument6 pagesFijación de Precio Marketing y Taller AnexoMagda Alexandra Alexa Rivera GonzalezNo ratings yet

- Análisis Porter de Las Cinco FuerzasDocument3 pagesAnálisis Porter de Las Cinco FuerzasyycanalesNo ratings yet

- Sesion 09 Costo Volumen Utilidad-Punto de EquilibrioDocument52 pagesSesion 09 Costo Volumen Utilidad-Punto de EquilibrioJHOSELIN ZAVALETANo ratings yet

- Guion para Podcast Unidad 3Document59 pagesGuion para Podcast Unidad 3Angeles gonzalez valdezNo ratings yet

- El PrecioDocument18 pagesEl PrecioPerlas De Agua VivaNo ratings yet

- Unidad 4 Costeo Directo y Costeo AbsorbenteDocument3 pagesUnidad 4 Costeo Directo y Costeo AbsorbenteLuis Eduardo Fraga GarciaNo ratings yet

- MonexDocument18 pagesMonexJosé Fabio MurilloNo ratings yet

- Punto de EquilibrioDocument1 pagePunto de EquilibrioShovi Guiop huamanNo ratings yet

- Rotación de InventariosDocument2 pagesRotación de InventariosPâölô VâsQûëzNo ratings yet

- Ejercicio Costo Estandar CUN - 19Document4 pagesEjercicio Costo Estandar CUN - 19Pedro Diaz0% (1)

- Caso de Maximización de Beneficios en Una Empresa de de Acuerdo A La Estructura de Mercado MonopolistaDocument16 pagesCaso de Maximización de Beneficios en Una Empresa de de Acuerdo A La Estructura de Mercado MonopolistaANGIE KATHERIN CONTRERAS OSPINANo ratings yet

- Los Costos de Comercialización y Distribución 1224040-1224048-1224068Document12 pagesLos Costos de Comercialización y Distribución 1224040-1224048-1224068Michell FernandezNo ratings yet

- Descremado de PreciosDocument3 pagesDescremado de PreciosMeliissaPabonNo ratings yet

- Ratios FinancierosDocument21 pagesRatios FinancierosAlessandra Estefany HuaripataNo ratings yet

- Costos Conjuntos FinalDocument14 pagesCostos Conjuntos FinalBrandon César Barrientos ClavijoNo ratings yet

- 6 Fases de La Fijacion de PreciosDocument3 pages6 Fases de La Fijacion de PrecioscarladelrosarioNo ratings yet

- Práctica 1 Creación de ValorDocument5 pagesPráctica 1 Creación de ValorBianca LeyvaNo ratings yet

- Diseño y Administración de Procesos de ServicioDocument12 pagesDiseño y Administración de Procesos de ServicioPiero Bruno Angles DávilaNo ratings yet

- Costo de VentasDocument57 pagesCosto de VentasAugusto H. PalaciosNo ratings yet

- Ejercicio de Contabilidad Administrativa 6.1Document9 pagesEjercicio de Contabilidad Administrativa 6.1IsraelJoséNororiDávilaNo ratings yet

- MANTEQUILLA Y MARGARINA (Tarea)Document6 pagesMANTEQUILLA Y MARGARINA (Tarea)katia sauzaNo ratings yet

- Costo Volumen Utilidad (Ejercicio 4)Document2 pagesCosto Volumen Utilidad (Ejercicio 4)Erika Pamela Ccasa CasimiroNo ratings yet

- KardexDocument3 pagesKardexRicardo Guevara T.No ratings yet

- Canales de Marketing, Capítulo 10Document6 pagesCanales de Marketing, Capítulo 10Duvan León0% (1)

- Punto de EquilibrioDocument26 pagesPunto de EquilibrioEMIROERAZO67% (6)

- Punto de Equilibrio MultiproductoDocument4 pagesPunto de Equilibrio MultiproductoAlfonso Coyotl CruzNo ratings yet

- Analisis CvuDocument47 pagesAnalisis CvuCorali DonayreNo ratings yet

- 2017Document14 pages2017Doménica PCNo ratings yet

- 1 AdministracionDocument49 pages1 AdministracionDoménica PCNo ratings yet

- Aseveraciones, Riesgos y ControlesDocument23 pagesAseveraciones, Riesgos y ControlesDoménica PCNo ratings yet

- 2017Document14 pages2017Doménica PCNo ratings yet

- Chequeo de Normativa para La AuditoriaDocument6 pagesChequeo de Normativa para La AuditoriaDoménica PCNo ratings yet

- Investigacion SGSDocument13 pagesInvestigacion SGSDoménica PCNo ratings yet

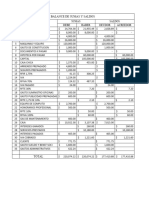

- Informacion de Corporacion El Rosado S.A.Document1 pageInformacion de Corporacion El Rosado S.A.Doménica PCNo ratings yet

- Análisis de Determinación de Precio de VentaDocument3 pagesAnálisis de Determinación de Precio de VentaDoménica PCNo ratings yet

- Informacion de Corporacion El Rosado S.A.Document1 pageInformacion de Corporacion El Rosado S.A.Doménica PCNo ratings yet

- Filosof (Ia EconomicaDocument8 pagesFilosof (Ia EconomicaDoménica PCNo ratings yet

- Modernidad y PostmodernidadDocument5 pagesModernidad y PostmodernidadDoménica PCNo ratings yet

- EconomiaDocument16 pagesEconomiaDoménica PCNo ratings yet

- Modernidad y PostmodernidadDocument5 pagesModernidad y PostmodernidadDoménica PCNo ratings yet

- Reseña Historica Del Himno NacionasDocument5 pagesReseña Historica Del Himno NacionasDoménica PCNo ratings yet

- Ponce Domenica Ing9 Unidad1Document37 pagesPonce Domenica Ing9 Unidad1Doménica PCNo ratings yet

- DEBERDocument2 pagesDEBERDoménica PCNo ratings yet

- Cuestionario MacroeconomíaDocument3 pagesCuestionario MacroeconomíaJuanFran carlosamaNo ratings yet

- Cajero Bancario y ComercialDocument7 pagesCajero Bancario y Comerciallito_s19@hotmail.com100% (1)

- Nomenclatura Química de Los Compuestos InorgánicosDocument56 pagesNomenclatura Química de Los Compuestos InorgánicosEmelySidrianNo ratings yet

- Acta de Asamblea Con Modificación de Cláusulas OCVNJIDocument6 pagesActa de Asamblea Con Modificación de Cláusulas OCVNJIjosedelacruzmg643No ratings yet

- Interes Simple Problemas 02Document2 pagesInteres Simple Problemas 02Alvaro Paredes100% (1)

- Curriculo de JhonssonDocument1 pageCurriculo de JhonssonEdisson ZeaNo ratings yet

- Calculo Declaracion ISLR Persona NaturalDocument7 pagesCalculo Declaracion ISLR Persona NaturalMayela Acuña YeyeNo ratings yet

- Hongos de MarayhuacaDocument34 pagesHongos de MarayhuacaClaudia Arias100% (1)

- Aseguramiento de Calidad. Gestion de ComprasDocument9 pagesAseguramiento de Calidad. Gestion de ComprasAngie DefredNo ratings yet

- SINOMAQDocument7 pagesSINOMAQfranchis2006No ratings yet

- La Magia de Los PerfumesDocument316 pagesLa Magia de Los PerfumesAngel AburtoNo ratings yet

- Ejemplo FODADocument6 pagesEjemplo FODAYuri Lee Lázaro RojasNo ratings yet

- PARMALATDocument92 pagesPARMALATGarcía Dilverius Joaquín100% (1)

- Taller de Normas Contables Internacionales (NIIF) - 1º ParteDocument40 pagesTaller de Normas Contables Internacionales (NIIF) - 1º ParteComisión de Jóvenes Profesionales100% (3)

- Grupo TrinitrotoluenoDocument12 pagesGrupo TrinitrotoluenoRicardo SalazarNo ratings yet

- Formatos Plan de Accion SuagaplastDocument25 pagesFormatos Plan de Accion SuagaplastEvelyn MoreNoNo ratings yet

- Procedimiento de PQRSF y Medición de La Satisfacción Del Cliente.Document8 pagesProcedimiento de PQRSF y Medición de La Satisfacción Del Cliente.Juan TobonNo ratings yet

- Samuel Bazurto - Hoja de Trabajo - 3ro ContabilidadDocument3 pagesSamuel Bazurto - Hoja de Trabajo - 3ro ContabilidadALEXANDRA SAAVEDRANo ratings yet

- Ejecucion de La AuditoriaDocument11 pagesEjecucion de La AuditoriaAlexandra CaizaluisaNo ratings yet

- FinanzasDocument10 pagesFinanzasJose RevueltasNo ratings yet

- Semana 15 - Costo Volumen Utilidad MultiproductoDocument2 pagesSemana 15 - Costo Volumen Utilidad MultiproductoGabriel GutierrezNo ratings yet

- Propuesta Sistema Educativo Ue Sergio Nuñez SantamariaDocument4 pagesPropuesta Sistema Educativo Ue Sergio Nuñez SantamariaAndres AyalaNo ratings yet

- Limites de Las MYPES para Contratar Con El EstadoDocument2 pagesLimites de Las MYPES para Contratar Con El EstadoJorge Luis Jácobo GarcíaNo ratings yet

- Etapa 2 Historia Del SeguroDocument5 pagesEtapa 2 Historia Del SeguroXndreiitx FlorezzNo ratings yet

- Contrato de Franquicia BancarioDocument6 pagesContrato de Franquicia BancarioWendy Coaquira CoaquiraNo ratings yet

- Proyecto Del YalaguinaDocument42 pagesProyecto Del YalaguinaeparajonNo ratings yet

- Segmentacion Del Mercado Puntos 3 y 4Document7 pagesSegmentacion Del Mercado Puntos 3 y 4Jesenia AgredaNo ratings yet