You might also like

- Linea 2Document1 pageLinea 2werkinNo ratings yet

- Linea de TiempoDocument2 pagesLinea de TiempowerkinNo ratings yet

- Cemex Colombia Informe Sostenibilidad 2014Document99 pagesCemex Colombia Informe Sostenibilidad 2014werkinNo ratings yet

- Causales de Disolucion GeneralesDocument5 pagesCausales de Disolucion GeneraleswerkinNo ratings yet

- Tema2 TablaclasificacioncostosDocument19 pagesTema2 TablaclasificacioncostosMedina PabloNo ratings yet

- MacroeconomiaDocument24 pagesMacroeconomiajdavids10No ratings yet

- Introduccion A La Teoria General de La AdministraciónDocument17 pagesIntroduccion A La Teoria General de La AdministraciónwerkinNo ratings yet

- Guia Niif para PymesDocument439 pagesGuia Niif para Pymesdiego100% (1)

- Normas APA Sexta EdicionDocument24 pagesNormas APA Sexta EdicionAndersontatto95% (20)

- Solucion A Preguntas MacroDocument9 pagesSolucion A Preguntas MacrowerkinNo ratings yet

- Estadistica InferencialDocument273 pagesEstadistica InferencialKimberly Marin Torres74% (31)

- Estadistica InferencialDocument273 pagesEstadistica InferencialKimberly Marin Torres74% (31)

- Documents - Tips - Ecoturismo La BoquillaDocument30 pagesDocuments - Tips - Ecoturismo La BoquillawerkinNo ratings yet

- Lógica-Qué Es (II)Document33 pagesLógica-Qué Es (II)werkinNo ratings yet

- Definición de Proceso de VinculaciónDocument4 pagesDefinición de Proceso de Vinculaciónleidy caicedo rendonNo ratings yet

- Foc Administrado Por La Sae Sas en Calidad de Administrador Del FriscoDocument6 pagesFoc Administrado Por La Sae Sas en Calidad de Administrador Del FriscoDiego Alejandro Escobar MadridNo ratings yet

- Proyecto Business Intelligence CargueDocument15 pagesProyecto Business Intelligence CargueAnonymous q5f5MncqPfNo ratings yet

- Anexo 2 Matriz DofaDocument1 pageAnexo 2 Matriz DofaSara Stave OrtegaNo ratings yet

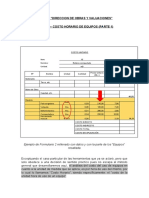

- Civ 248.tema 8-1.costo Horario de Equipos (Parte 1)Document9 pagesCiv 248.tema 8-1.costo Horario de Equipos (Parte 1)marcoNo ratings yet

- 6 La Segmentación y Los Criterios de SegmentaciónDocument19 pages6 La Segmentación y Los Criterios de SegmentaciónJorgeNo ratings yet

- Asesoria LaboralDocument4 pagesAsesoria LaboralAnonymous STHd8dtNo ratings yet

- Evidencia 11 Diagnostico Del Mercado PDFDocument3 pagesEvidencia 11 Diagnostico Del Mercado PDFKristinaGuarinNo ratings yet

- Plan de Estudios 2015-2 UpnDocument6 pagesPlan de Estudios 2015-2 UpnJulio César Herrera FigueroaNo ratings yet

- Inteligencia Emocional en La EmpresaDocument114 pagesInteligencia Emocional en La EmpresaRoshavelNo ratings yet

- Fallo Incumplimiento Reciproco Sin Indemnizacion 2015Document6 pagesFallo Incumplimiento Reciproco Sin Indemnizacion 2015Stephano Novani CorreaNo ratings yet

- Factura: Universidad Privada Franz Tamayo S.A. Sucursal 3Document1 pageFactura: Universidad Privada Franz Tamayo S.A. Sucursal 3imgardNo ratings yet

- CEMEXDocument78 pagesCEMEXClaudia Janeth Rivera Fuentes100% (4)

- Si YesDocument20 pagesSi Yesseminario centroNo ratings yet

- Bases Teoricas de CreditoDocument87 pagesBases Teoricas de CreditoDaniel GavidiaNo ratings yet

- Informes Orientados Al FuturoDocument3 pagesInformes Orientados Al FuturoAntonio MarciagaNo ratings yet

- EMPRESA SOFIA FinalDocument13 pagesEMPRESA SOFIA Finalestef100% (2)

- Portafolio Nº2 Evaluación Financiera y de ProyectosDocument14 pagesPortafolio Nº2 Evaluación Financiera y de ProyectosYURLEIDY GAMBOA MENA100% (2)

- Contrato de FranquiciaDocument4 pagesContrato de FranquiciaViviana Alexandra BGNo ratings yet

- Ccs 3159Document1 pageCcs 3159Idelso pajaro diazNo ratings yet

- Sesión09-Modelos de TransbordoDocument21 pagesSesión09-Modelos de TransbordoDaniel Vargas Celi100% (1)

- PracticaRegresionSPSS PDFDocument21 pagesPracticaRegresionSPSS PDFpervackNo ratings yet

- La Importancia de La Calidad en Las EmpresasDocument5 pagesLa Importancia de La Calidad en Las EmpresasJosé Enrique SandovalNo ratings yet

- Clase Ayudantía Civil Derechos Auxiliriares.Document10 pagesClase Ayudantía Civil Derechos Auxiliriares.Oscar Del Villar GarcíaNo ratings yet

- Casos Practicos de ProyectosDocument25 pagesCasos Practicos de ProyectosMilagros SanchezNo ratings yet

- Castigo de Las Cuentas Por CobrarDocument22 pagesCastigo de Las Cuentas Por Cobrarluis angelNo ratings yet

- Pliego Condiciones CarnetizacionDocument62 pagesPliego Condiciones CarnetizacionEvelyn HernandezNo ratings yet

- 4 Supervisión Técnica - Concreto EstructuralDocument62 pages4 Supervisión Técnica - Concreto EstructuralRuben Dario Posada BNo ratings yet