Professional Documents

Culture Documents

Determinación de Los Costos de Importación - Tratamiento Contable BUENAZO

Uploaded by

Ropas Interiores CarhuapomaOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Determinación de Los Costos de Importación - Tratamiento Contable BUENAZO

Uploaded by

Ropas Interiores CarhuapomaCopyright:

Available Formats

IV rea Contabilidad (NIIF) y Costos IV

Contenido

El presupuesto de capital y los mtodos de evaluacin en la inversin de

InformE especial

largo plazo IV-1

NIIF 1: Adopcin por primera vez de las NIIF (Parte I) IV-6

aplicacin prctica

Determinacin de los costos de importacin- Tratamiento contable IV-10

El presupuesto de capital y los mtodos de

evaluacin en la inversin de largo plazo

Informe Especial

impacto que tienen en los estados financieros, las inversiones

Ficha Tcnica de capital deben justificarse a travs del anlisis y evaluacin de

Autor : CPCC Isidro Chambergo Guillermo las propuestas de inversin, por lo que la tarea de elaborar un

presupuesto de capital se encuentra estrechamente vinculada

Ttulo : El presupuesto de capital y los mtodos de evaluacin en la inversin con la aplicacin de procedimientos financieros para evaluar la

de largo plazo

rentabilidad de inversiones y garantizar que el presupuesto de

Fuente : Actualidad Empresarial N. 334 - Primera Quincena de Setiembre 2015 capital incluya solo los proyectos que prometen maximizar el

valor de la empresa.

1. Presupuesto de capital1 Aunque tanto la experiencia como la intuicin son importantes

en la toma de decisiones relacionadas con proyectos de inver-

1.1. Concepto sin, no se deben pasar por alto los procedimientos y reglas que

permitan evaluar y seleccionar objetivamente las propuestas

Para la toma decisiones es necesario tener pleno entendimiento

ms rentables.

de los conocimientos bsicos que nos lleven a la mejor compren-

sin de los temas que nos permitan enfrentar los problemas que

1.2. Alternativas de decisin

se presenten en la evaluacin de proyectos. Por lo anterior, se

contempla la necesidad de conocer los fundamentos bsicos de Nadie espera que una persona obtenga buenos resultados de

la evaluacin de proyectos que durante este artculo se pretenden todas y cada una de las decisiones que tome, sin embargo, si una

esbozar de una manera sencilla y clara. persona toma consistentemente buenas decisiones, entonces,

tendr un alto porcentaje de buenos resultados.

El objetivo de la decisin de inversin o presupuesto de capital,

es encontrar activos reales cuyo valor sea superior a su costo, Una de las situaciones ms importantes al que se enfrenta un

por lo que es de vital importancia saber cmo determinar los gerente es tomar la responsabilidad de tomar decisiones que

costos de los activos. tienen consecuencias en trminos de beneficios y costos futuros,

que pueden afectar de manera significativa las condiciones de

Uno de los elementos fundamentales del presupuesto financiero1 la organizacin, por lo que son necesarias analizarlas, estable-

de una organizacin es el presupuesto de capital. El trmino ciendo un procedimiento que nos ayude a tomar la decisin que

capital se refiere a los activos que se usan para la produccin, producir los mejores resultados. Una alternativa aceptable es

mientras que presupuesto es un plan que se presenta en forma aquella que deja al decidor en una mejor situacin que en la

detallada los ingresos y egresos correspondientes a algn periodo que se encontraba anteriormente y en trminos econmicos es

futuro. De esta manera, la elaboracin del presupuesto del capi- buena cuando los beneficios son mayores a los costos. Por tanto,

tal es el proceso de planeacin de los gastos correspondientes a es importante determinar las alternativas que se nos presentan

aquellos activos cuyos flujos de efectivo se espera que se extien- para poder tomar o no una decisin.

dan a un plazo ms all de un ao. En trminos generales, las

decisiones relacionadas con el presupuesto de capital implican Una vez determinado lo anterior se procede a realizar anlisis de

la planeacin y administracin de las inversiones en activos pro- alternativas posibles, estos pueden ser empricos y cuantitativos.

ductivos (propiedades, edificios, planta, equipo, etc.) que realiza La diferencia entre estos mtodos estriba en que estos ltimos

una empresa a mediano y/o largo plazo, que son necesarias de se utilizan tcnicas numricas que nos ayudan a visualizar mejor

acuerdo con las caractersticas y etapas de cada empresa, con la las diferencias entre alternativas, mientras que con los primeros

finalidad de tener un crecimiento estable y sustentado2. solamente se hace una evaluacin subjetiva de dicha diferencia.

Se debe hacer nfasis en que siempre son las diferencias entre

A travs del presupuesto de capital es posible identificar los las alternativas lo que se considera importante.

proyectos de inversin que planea realizar una organizacin y

los recursos de capital que requerir para financiarlos. Sin em- Finalmente, es importante llevar un control de la alternativa

bargo, debido a la magnitud y duracin de estos proyectos y al elegida para comparar los resultados tericos y prcticos; y poder

corroborar que fue la mejor decisin de inversin3.

1 RETANA LVAREZ, Julio Csar (2007). Integracin del valor presente neto, la simulacin y las opciones

reales en el desarrollo estratgico de la evaluacin de proyectos. Mxico.

2 HORNGREN T. Charles, SUNDEM, Gary, STRATTON, William (2011). Contabilidad Administrativa 3 HORNGREN T. Charles, SUNDEM, Gary, STRATTON, William (2011). Contabilidad Administrativa

N. 334 Primera Quincena - Setiembre 2015 Actualidad Empresarial IV-1

IV Informe Especial

= S/. 8 000 S/. 2,600

Caso N. 1 (52 000)

= 20.77%

Clculo del periodo de repago La justificacin para utilizar la inversin promedio es que cada

Considere dos proyectos, cuyos ingresos de caja no son iguales. ao la cifra de inversin disminuye en S/. 2,600 por la deprecia-

Asuma que cada proyecto cuesta S/. 8,000. cin, y por consiguiente el promedio se calcula como la mitad

del costo original. Debe tenerse en cuenta que la disminucin

Ao Proyecto 1 Proyecto 2 de S/.1,300 del ingreso neto es porque la depreciacin si bien

1 S/. 800 S/. 4,000

es un costo, esta no consume dinero en efectivo.

2 1,600 3,200

1.3. Valor del dinero en el tiempo

3 2,400 2,400

4 3,200 800

El valor del dinero en el tiempo es una de los conceptos finan-

cieros ms importantes para establecer el valor de un capital.

5 4,000 0

6 4,800 0 Es importante tener en cuenta que el dinero puede ganar un

cierto inters , cuando se invierte por un cierto periodo, hay que

Basado en el mtodo de ensayo y error, el periodo de repago reconocer que una unidad monetaria (UM) que se reciba en el

para el proyecto 1 es 4 aos (S/. 800 + S/. 1,600+ S/. 2,400 + futuro valdr menos que una UM que se tenga actualmente. Es

S/. 3,200 = S/. 8 000). El periodo de repago para el proyecto 2 es: justamente est relacin entre el inters y tiempo lo que lleva

al concepto del valor del dinero a travs del tiempo.

2 aos + (S/. 800/S/. 2,400) = 2 1/3 aos Por ejemplo, una UM que se reciba dentro del ao no nos pro-

ducir ningn rendimiento, es decir, cantidades iguales de dinero

no tienen el mismo valor, si se encuentran en puntos diferentes

Se puede observar que en los dos primeros aos se acumula una en el tiempo y si la tasa de inters es mayor que cero.

recuperacin del capital de S/. 7,200 (S/. 4,000 + S/. 3,200), Puesto que el dinero puede producir ganancias a una cierta tasa

entonces para llegar al monto de S/. 8,000 que fue la inversin de inters a travs de su inversin en un periodo, es importante

faltara S/. 800, razn por la cual esta cantidad sirve de nume- reconocer que una unidad monetaria recibida en alguna fecha

rador para encontrar la proporcin de 1/3 dividindola entre futura no produce tanta ganancia como esa unidad monetaria

el ingreso inmediato siguiente, en este caso es S/. 2,400.De tal en el presente. Esta relacin entre inters y tiempo es la que

suerte que despus del clculo, el tiempo de recuperacin es conduce al concepto de "valor temporal del dinero".

de 2 1/3 aos.

Podra argumentarse que el dinero tambin tiene un valor tem-

Por consiguiente, de acuerdo con este mtodo, se escoge el poral puesto que el poder adquisitivo de una unidad monetaria

proyecto 2 sobre el proyecto 1 por cuanto el tiempo de recu- vara con el tiempo. Durante los periodos de inflacin, la can-

peracin es menor. tidad de bienes que pueden comprarse por una determinada

cantidad de dinero decrece a medida que el tiempo de compra

se traslada ms all hacia el futuro. Aunque este cambio en el

poder adquisitivo de la moneda es importante, todava lo es

Caso N. 2 ms el que limitemos el concepto de valor temporal del dinero

al hecho de que este tiene un poder de ganancia.

Tasa de retorno contable 1.4. Inters nominal e inters efectivo

Un factor muy importante en las frmulas de capitalizacin y

La tasa de retorno contable mide la rentabilidad desde el punto actualizacin de capital son las tasas de Inters. Comnmente,

de vista contable convencional, relacionando la inversin reque- en los proyectos financieros las tasas de inters utilizadas son

rida con la utilidad neta anual futura. Algunas veces el punto de perodos anuales. Pero de hecho, en la vida real habitualmente

partida es la inversin promedio. existen situaciones en las cuales los intereses se tienen que pa-

Regla de decisin: bajo el mtodo de tasa de retorno contable, gar en periodos ms cortos, probablemente ya sea semestral,

escoja el proyecto con la tasa de retorno ms alta. trimestral o mensualmente. Es ms conveniente utilizar una tasa

anual a una tasa mensual ya que en esta ltima al cobrarse los

Tasa de retorno contable intereses en base mensual, es obvio que se acumularn ms

intereses, ya que cuando el inters que se cobra es compuesto,

Inversin inicial S/. 52,000 los intereses generados a su vez producen ms intereses. Es decir

Vida estimada 40 aos el 2% mensual no equivale al 12% semestral o al 24% anual.

Ingreso anual de caja 8,000

Depreciacin en lnea recta 2,600 1.5. Costo de capital

El costo de capital es el costo de oportunidad de invertir en un

Entonces proyecto determinado, es decir, es el rendimiento que se deja

de ganar por invertir en el proyecto en lugar de realizar otra

inversin de riesgo similar. El costo de capital tambin puede

= S/. 8 000 S/. 2,600

entenderse como el costo de los recursos necesarios para finan-

S/. 52, 000

ciar el proyecto, es decir, si el proyecto se financia con deuda,

= 10.38%

el costo de capital es la tasa de inters que la empresa paga por

hacer uso de recursos provenientes de los acreedores.

Utilizando la inversin promedio, que usualmente es la mitad El costo de capital es la tasa de rendimiento que debe obtener la

de la inversin original, la tasa de retorno resultante se doblar: empresa sobre sus inversiones para que su valor en el mercado

IV-2 Instituto Pacfico N. 334 Primera Quincena - Setiembre 2015

rea Contabilidad (NIIF) y Costos IV

permanezca inalterado, teniendo en cuenta que este costo es Periodo 6% 8% 10% 12%

tambin la tasa de descuento de las utilidades empresariales 1 0.943 0.926 0.909 0.893

futuras. 8 6.210 5.747 5.335 4.968

9 6.802 6.247 5.759 5.328

1.6. Periodo de recuperacin de la inversin

10 7.360 6.710 6.145 5.650

El periodo de recuperacin es el tiempo, en aos y fracciones

de ao, que se requiere para recuperar la inversin inicial de 1.8. Mtodo de la tasa de rendimiento

un proyecto. Consiste en sumar los flujos de efectivo netos del

proyecto hasta recuperar la inversin inicial. Si el periodo de Este mtodo de evaluacin se encuentra estrechamente rela-

recuperacin calculado es menor que el periodo de recuperacin cionado con el mtodo de VPN. La TIR es la tasa de descuento

que hace que el valor presente de los flujos de efectivo netos

establecido por la empresa, el proyecto debe aceptarse4.

generados por un proyecto sea igual al costo del mismo; es

decir, es la que provoca que el VPN de un proyecto sea igual a

1.7. Mtodo del valor presente

cero. La TIR es una tasa de rendimiento interna porque depende

Antes de comenzar a trabajar con los mtodos VPN y TIR re- nicamente de los flujos de efectivo que genera el proyecto.

cordemos que se le llama costo de oportunidad porque es la

rentabilidad a la que se renuncia al invertir en el proyecto en Tasa interna de retorno

lugar de invertir en otro y se le puede nombrar de acuerdo con La tasa interna de retorno se define como la tasa de inters que

la funcin que realiza como tasa de capitalizacin o tasa de iguala a I (inversin inicial) con el valor presente (VP) de los

descuento. La tasa de capitalizacin es la tasa de inters o costo futuros ingresos de caja. Es decir, con TIR, I = VP, o VPN = 0

de oportunidad que se utiliza para capitalizar una inversin a

futuro5. Regla de decisin: se acepta la inversin, si la tasa interna de

retorno (TIR), excede del costo de capital, de otra forma no

conviene realizar la inversin.

Caso N. 3

Caso N. 4

Valor presente neto (VPN)

El valor presente neto es el exceso del valor presente de los Tasa interna de retorno

ingresos de caja generados por el proyecto sobre la inversin

inicial (I). Simplemente, VPN = VP I. El valor presente de los Asuma los mismos datos del ejemplo anterior.

flujos de caja futuros se calcula utilizando el costo de capital Se plantea la siguiente ecuacin: I = VP

como tasa de descuento.

S/. 51,800 = S/. 12 000 x factor Del VP

Regla de decisin: si el VPN es positivo, acepte el proyecto. De

otra forma, rechcelo. Factor del VP = S/. 51,800 = 4.317

S/. 12 000

Valor presente neto (VPN)

El factor obtenido de 4.317 debe ser ubicado en la tabla fi-

Inversin inicial S/. 51,800 nanciera del valor presente una anualidad, cual se ubica entre

el 18% y 20% en la lnea de 10 aos de la tabla financiera II.

Vida estimada 10 aos

Como quiera que el factor 4.317 no se encuentra en la tabla II,

Ingreso anual de caja 12,000 entonces, se tiene que interpolar los factores que corresponden

Costo de capital 12% a los porcentajes del 18% y 20%, que es donde se encuentra

el factor que estamos buscando.

Valor presente (VP) de los ingresos de caja La interpolacin se realiza restando los factores que corresponden

S/. 12 000 x VP de la anualidad de S/. 1.00 por 10 aos y 12% a las tasas del 18% y 20% que figuran en la tabla II.

(ver tabla I, donde podemos ubicar el factor 5.650 en la fila

Factor del VP

del periodo 10 y en la interseccin de la columna que indica

el 12%). 18% 4.494 4.494

TIR 4.317

S/. 12,000 x 5.65 S/. 67,800 20% 4.192

Diferencia 0.302 0.177

Inversin inicial (I) 51,800

Valor presente neto 16,000

Por consiguiente, TIR = 18% + 0.177 (20% - 18%)

El valor presente neto de la inversin es positivo, (S/.16, 000), 0.302

luego la inversin se debera aceptar. = 18% + 0.586 (2%)

Cuadro N. 1 = 18% + 1.17%

= 19.17%

Tabla I: valor presente de una anualidad S/. 1

= (1 + i)n 1 La tasa interna de retorno (TIR) 19.17% de la inversin es ma-

i(1 + i)n yor que el costo de capital (12%), luego la inversin debera

aceptarse6.

4 HORNGREN T. Charles, SUNDEM, Gary, STRATTON, William (2011). Contabilidad Administrativa 6 Jae Shim y Joel Siegel (1986) Teora y problemas de Contabilidad Administrativa, Serie Schaum editorial

5 HORNGREN T. Charles, SUNDEM, Gary, STRATTON, William (2011). Contabilidad Administrativa McGraw-Hill Interamericana pgina 194

N. 334 Primera Quincena - Setiembre 2015 Actualidad Empresarial IV-3

IV Informe Especial

Tabla II: valor presente de la anualidad de 1

f) En TIR, I = VP

As,

= (1 + i)n 1 S/. 600 000 = S/. 144 000 x factor VP

i(1 + i)n Factor VP = S/. 600 000 = 4.167

S/. 144 000

Ao 14% 16% 18% 20%

El factor est, en la lnea del ao siete, en algn punto entre los

1 0.877 0.862 0.847 0.833 porcentajes del 14% y 16%.

2 1.647 1.605 1.566 1.528 Haciendo la interpolacin con base en los factores de los por-

9 4.946 4.607 4.303 4.031 centajes antes indicados tenemos:

10 5.216 4.833 4.494 4.192 Factor del VP

14% 4.288 4.288

Tasa verdadera 4.167

16% 4.039

Caso N. 5 Diferencia 0.249 0.121

TIR = 14% + 4.288 4.167 (16% - 14%)

Se dan los siguientes datos para una empresa industrial SAC. 4.288 - 4.039

= 14% + 0.121 (2%)

Costo inicial del equipo propuesto S/. 600 000 0.249

= 14% + 0.97%

Vida til estimada 7 aos

= 14.97%

Ahorros anuales estimados en gastos de operacin de caja S/. 144,000

Valor residual pronosticado al final de la vida til S/. 24,000

Costo de capital 12% Caso N. 6

Calcular lo siguiente:

a. Periodo de repago Clculo del periodo de repago

b. Valor presente de los ahorros anuales estimados

La empresa Servicios Rpidos SAC es una cadena de restaurantes

c. Valor presente del valor residual estimado de comida rpida. Las franquicias potenciales estn dando la

d. Valor presente total de los ingresos estimados de caja siguiente informacin de ingresos y costo:

e. Valor presente neto

Edificio y equipo S/. 1,380 000

f. Tasa interna de retorno

Ingreso anual 1,640 000

Solucin Costo anual de operacin de caja 760, 000

a) Perodo de repago = Inversin inicial = S/.600 000 = 4.167 aos El edificio y el equipo tienen una vida til de 10 aos. La de-

Ahorros anuales S/. 144 000 preciacin utiliza el mtodo de lnea recta.

a. Cul es el periodo de repago?

b. Cul es la tasa de retorno contable?

b) S/. 144 000 x factor VP de una anualidad de S/. 1 al 12% para 7 aos

= S/. 144 000 x 4.5647 Solucin

= S/. 657,216

a) Periodo de repago = S/. 1,380 000 = S/. 1,380 000 = 1.57

c) = S/. 24 000 x factor VP de S/. 1 S/. 1,640 000 S/. 760 000 S/. 880 000

= S/. 24 000 x 0.4528

= S/. 10,848

Depreciacin anual = S/. 1,380 000 = S/. 1,380 000

10 aos

d) VP total = S/. 657,216 + S/. 10,848

= S/. 668,064

Tasa de retorno contable = S/. 880 000 S/. 138 000

e) VPN = VP I 1, 380,000

= S/. 668,064 600 000

= S/. 68,064

= 53.77%

9 Jae Shim y Joel Siegel (1986) Teora y problemas de Contabilidad Administrativa, Serie Schaum editorial

7 Factor calculado en base del valor presente de una anualidad. McGraw-Hill Interamericana

8 Factor calculado en base del valor presente de 1. 10 dem.

IV-4 Instituto Pacfico N. 334 Primera Quincena - Setiembre 2015

rea Contabilidad (NIIF) y Costos IV

Ao Flujo de caja Factor VP al 30% VP

Caso N. 7 3 20 000 0.455 9,100

4 20 000 0.350 7,000

5 10 000 0.269 2,690

Mtodos de clculo de rentabilidad

S/.(4,150)

Considere una inversin que tiene los siguientes flujos de caja:

Interpolando, tenemos lo siguiente:

Ao Flujos de caja

14% S/. 16,830 S/. 16,830

0 S/. (62 000)

Tasa verdadera 0

1 20 000

30% (4,150)

2 40 000

Diferencia S/. 20,980 S/. 16,830

3 20 000

4 20 000 De lo anterior podemos calcular la tasa interna de retorno (TIR):

5 10 000

TIR = 14% + S/. 16,830 = (30% - 14%)

Calcule lo siguiente: S/. 16,830 (S/, 4,150)

TIR = 14% + S/. 16,830 (16%) = 14% +12.835% = 26.835%12

a) Periodo de repago

S/. 20,980

b) Valor presente neto (VPN) al 14 % de costo de capital

c) Tasa interna de retorno (TIR)

Decisin

Solucin

El proyecto se acepta, porque mediante el clculo del valor

a) Periodo de repago presente neto este es positivo, S/. 16.830, y como la tasa interna

de retorno asciende al 26.835% es superior al 14% del costo

Recobro del desembolso inicial Periodo

Ao Flujo de capital.

Necesario Saldo de repago

1 20,000 62,000 42,000 1.0

2 40,000 42,000 2,000 1.0 Caso N. 8

3 20,000 2,000 0.1

2.1

Valor presente neto

b) VPN La corporacin Wong SAC invirti en un proyecto de cuatro aos.

El costo de capital fue de 8%, cuyos datos son los siguientes:

Ao Flujo de caja Factor VP al 14%11 VP

0 S/.(62000) 1.000 S/.(62 000) Ingreso neto de

Aos operacin neto de Valor presente de S/.1 al 8%

1 20 000 0.877 17,540 impuesto a la renta

2 40 000 0.769 30,760 1 8.000 0.926

3 20 000 0.675 13,500 2 8,800 0.857

4 20 000 0.592 11,840 3 8,800 0.794

5 10 000 0.519 5,990 4 10,400 0.735

VPN 16,830

Asumiendo un valor presente neto de S/. 20 000 Cul es la

cantidad original de la inversin?13

Por definicin, la tasa interna de retorno (TIR) es la tasa en la

cual VP = I o VPN = 0, teniendo en cuenta el clculo realizado Solucin

en la parte de este problema tenemos que el del valor presente

neto al 14% es de S/. 16,830. Para determinar la tasa interna Ya que VPN = VP I, I = VP VPN:

de retorno, calcularemos los factores del valor presente en base

a una tasa mucho ms amplia, es decir, utilizando el mtodo Aos Ingreso de caja VP de S/. 1 VP Total

de ensayo y error, como por ejemplo la tasa del 30%, con la 1 8,000 0.926 7,408

finalidad de obtener la tasa interna de retorno (TIR). Para cuyo 2 8,800 0.857 7,542

efecto presentamos en el siguiente cuadro:

3 8,800 0.794 6,987

Ao Flujo de caja Factor VP al 30% VP 4 10,400 0.735 7,350

0 S/. (62 000) 1.000 S/. (62 000) Valor presente de los ingresos futuros S/. 29,287

Valor presente neto (VPN) (20,000)

1 20 000 0.769 15,380

Desembolso inicial 9,287

2 40 000 0.592 23,680

12 Jae Shim y Joel Siegel (1986) Teora y problemas de Contabilidad Administrativa, Serie Schaum Editorial

McGraw-Hill Interamericana.

11 Valor presente de 1 = 1 13 Jae Shim y Joel Siegel (1986) Teora y problemas de Contabilidad Administrativa, Serie Schaum Editorial

(1 + i)n McGraw-Hill Interamericana.

N. 334 Primera Quincena - Setiembre 2015 Actualidad Empresarial IV-5

IV Aplicacin Prctica

NIIF 1: Adopcin por primera vez

de las NIIF (Parte I)

Aplicacin Prctica

Ficha Tcnica

Prepara sus EE. FF. segn NIIF pero solo para fines

Autor : CPCC Alejandro Ferrer Quea 2 internos (no los proporciona a los propietarios ni a

usuarios externos)

Ttulo : NIIF 1: Adopcin por primera vez de las NIIF (Parte I)

Fuente : Actualidad Empresarial N. 334 - Primera Quincena de Setiembre 2015

Prepara sus EE. FF. segn NIIF pero solo para fines

3

de consolidacin

1. Antecedentes y vigencia

4 No ha presentado EE. FF. en periodos anteriores

Prrafo 24

SIC 8 Aplicacin por primera vez de las NIC como base de

contabilizacin Una empresa NO es un adoptante por primera vez cuando

Vigente desde:

1 agosto de 1998 hasta junio de 2003

1. Deja de presentar EE. FF. segn requerimientos loca-

Reemplazado por NIIF 1

les que se acompaaban a otros EE. FF. preparados 1

con declaracin explcita de cumplimiento con las NIIF.

Vigente desde 1 enero de

NIIF 1 Adopcin por primera 2004. En el Per, 1 enero

vez de las Normas de Informa- de 2006. 2.1. Segn requerimientos lo-

cin Financiera (junio 2033) cales pero con una declara- 2

cin explcita que estos EE.

FF. cumplan con las NIIF

Modificacin NIIF 1 por costo 2. Present EE. FF.

de una subsidiaria en EE. FF. de en el ao prece-

una matriz en la adopcin por dente

2.2 Con una declaracin expl-

primera vez de las NIIF Vigente desde 1 enero de cita que estos EE. FF. cum-

2009. En el Per, 1 enero plan con las NIIF, aun si 3

de 2011. los auditores emitieron un

dictamen con salvedades

2. Alcance 4. Reconocimiento y medicin

Estado de Situacin financiera (ESF) de apertura de acuerdo

Prrafo 2 con las NIIF

Se aplica a

Primeros estados financieros segn NIIF Prrafo 6

Cada informe financiero intermedio (NIC 34) referido a una La empresa debe preparar el ESF de apertura de acuerdo con las NIIF

parte del periodo cubierto por NIIF a la fecha de transicin, como punto de partida en la adecuacin.

Ejemplo 1

3. Primeros EE. FF. el segn niif

Determinacin: La adecuacin por primera vez ser al 31 de

Prrafo 3 Dic. 2014

Un adoptante por primera vez es una empresa que por primera

vez hace una declaracin explcita y sin reservas que sus EE. FF.

cumplen con las NIIF. 31 Dic. 2014 31 Dic. 2013 1 Ene. 2013

Una empresa es un adoptante por primera vez cuando

Segn requerimientos locales no conformes

a NIIF Los EE. FF. 2014

se prepararn Los EE. FF. 2013 se Los EE. FF. 2012 se

1 Segn NIIF en todos los aspectos pero sin la prepararon segn

de acuerdo con prepararon segn

declaracin explcita normas locales

las NIIF por USGAAP

Declarando explcitamente que se cumplen

Ha presentado primera vez

con algunas NIIF pero no con todas

sus EE. FF. ms

Segn requerimientos locales no conformes Hay que adecuar- Es el ESF de

recientes

a NIIF pero utilizando NIIF para ciertas los a NIIF para APERTURA. Hay

partidas no normadas localmente comparacin que adecuarlo a

Segn requerimientos locales pero adjuntan- las NIIF.

do una conciliacin de algunas cifras segn

NIIF

IV-6 Instituto Pacfico N. 334 Primera Quincena - Setiembre 2015

rea Contabilidad (NIIF) y Costos IV

Ejemplo 2

Segundo ejemplo: 5,000 UIT de ingresos anuales o activos totales

Determinacin: si la adecuacin a las NIIF por primera vez fuese al cierre del ejercicio 2015

al 31 de dic. 2015.

31 Dic. 2015 31 Dic. 2014 1 Ene. 2014 Fecha de transicin

Fecha de reporte reque-

Estado de situacin rida por la SMV

financiera de apertura

Los EE. FF. 2015

se prepararn Los EE. FF. 2013

Los EE. FF. 2014

de acuerdo con se prepararon con Primeros

se prepararon con

las NIIF por algunas NIIF Periodo com- estados

algunas NIIF

primera vez parativo (ao financieros

Es el ESF de de transicin) bajo las NIIF

Hay que adecuar- plenas (ao de

APERTURA. Hay

los a las NIIF para cambio)

que adecuarlo a

comparacin.

las NIIF.

1 ene. 2015 31 dic. 2015 31 dic. 2016

Empresas no supervisadas por la smv estn obligadas a la

implementacin gradual de las normas internacionales de

informacin financiera (niif)

Entidades con ingresos por ventas anuales o activos totales Al 31 de diciembre de 2016 se presentan a la SMV los primeros

iguales o superiores en UIT. estados financieros comparativos bajo las NIIF (al 31 de diciembre

de 2016 y 2015), emitidos en el primer trimestre 2017.

Resolucin N. 159 2013 - SMV/01 de 6 dic. 2013 Reportes requeridos

A las 15,000 UIT en el cierre de 2013 a partir del ejercicio 2014. Estado de situacin financiera, Estado de resultados integrales,

Estado de cambios en el patrimonio neto y el Estado de flujos

Resolucin N. 028 2014 - SMV/01 de 17 dic. 2014 de efectivo.

A las 10,000 UIT en el cierre de 2014 a partir del ejercicio 2015.

A las 5,000 UIT en el cierre de 2015 a partir del ejercicio 2016.

A las 3,000 UIT en el cierre de 2016 a partir del ejercicio 2017.

Fecha de transicin en el Per Tercer ejemplo: 3,000 UIT de ingresos anuales o activos totales al

El inicio del periodo ms temprano para el cual una entidad pre- cierre del ejercicio 2016

senta informacin comparativa completa de acuerdo con las NIIF.

Primer ejemplo: 10,000 UIT de ingresos anuales o activos totales Fecha de transicin

al cierre del ejercicio 2014 Fecha de reporte reque-

Estado de situacin rida por la SMV

financiera de apertura

Fecha de transicin

Fecha de reporte reque-

Estado de situacin rida por la SMV Primeros

financiera de apertura Periodo com- estados

parativo (ao financieros

de transicin) bajo las NIIF

Primeros plenas (ao de

Periodo com- estados cambio)

parativo (ao financieros

de transicin) bajo las NIIF

plenas (ao de

cambio)

1 ene. 2016 31 dic. 2016 31 dic. 2017

1 ene. 2014 31 dic. 2014 31 dic. 2014

Al 31 de diciembre de 2017 se presentan a la SMV los primeros

estados financieros comparativos bajo las NIIF (al 31 de diciembre

Al 31 de diciembre de 2015 se presentan los primeros estados de 2017 y 2016), emitidos en el primer trimestre 2018.

financieros bajo las NIIF (al 31 de diciembre de 2015 y 2014),

emitidos en el primer trimestre 2016. Reportes requeridos

Estado de situacin financiera, Estado de resultados integrales,

Reportes requeridos Estado de cambios en el patrimonio neto y el Estado de flujos

Estado de situacin financiera, Estado de resultados integrales, de efectivo. Es voluntaria la remisin a SMV de notas a los EE.

Estado de cambios en el patrimonio neto y el Estado de flujos FF. bajo las NIIF.

de efectivo.

N. 334 Primera Quincena - Setiembre 2015 Actualidad Empresarial IV-7

IV Aplicacin Prctica

Polticas contables 2. SE RECONOCEN activos y pasivos segn las NIIF

Prrafos 7 a 11 La empresa deber reconocer todos los activos y pasivos que las

NIIF las requieran, an cuando no fueron reconocidos segn la

aplicacin de anteriores PCGA.

1

Ejemplos

El ESF de APERTURA y Se aplican:

los periodos comparati- NIC 37 reconoce los pasivos por provisiones tales como garantas,

vos que se presenten Las MISMAS polticas contables

litigios restauracin

NIC 12 reconoce los pasivos por IR diferido

NIC 19 reconoce los pasivos por pensiones y complementarios

DEBEN SER las VIGENTES a la fecha de pre-

sentacin de los primeros EE. FF. preparados

NIC 39 reconoce los activos derivados

de acuerdo con las NIIF.

2

3. Reclasificaciones

Las NIIF NO DEBEN CORRESPONDER a versiones

que se anteriores de las NIIF (modificadas o La empresa debe reclasificar previos saldos inciales segn PGCA

apliquen eliminadas). a la debida clasificacin segn las NIIF.

Ejemplos

Pueden ser las NIIF an NO VIGENTES

siempre que estas permitan su aplicacin

anticipada. Si los activos intangibles en una combinacin de negocios se contabili-

zaron como Intangibles, hay que reclasificarlos como goodwill.

Si anteriores GAAP permitan reconocer las acciones de tesorera como

activos, hay que reclasificarlo como patrimonio que puedan reclasifi-

Reconocer carlos como goodwill.

Activos y pasivos segn las NIIF Si se permitieron compensaciones en los EE. FF.

3 4. Medicin

No reconocer

Activos y pasivos no aceptados por las NIIF La empresa debe aplicar, a todos los activos y pasivos recono-

El ESF de

cidos, los requerimientos de medicin de las NIIF vigentes a la

apertura fecha de la adopcin.

Medir Los casos especiales son tratados como:

Activos y pasivos reconocidos segn las NIIF

a) Excepciones opcionales

b) Excepciones obligatorias

Reclasificar

Activos, pasivos y Patrimonio anteriores Excepciones de medicin: opcionales

para adecuarlos a las NIIF

1. Combinaciones de negocios

4 2. Las transacciones con pagos basados en acciones

SE APLICAN a las empresas que ya vienen

3. Contratos de seguro

Disposiciones preparando EF segn las NIIF. 4. Costo atribuido

transitorias 5. Arrendamientos

de las NIIF NO SE APLICAN a las empresas que adoptan

las NIIF por primera vez.

6. Beneficios a los empleados

7. Diferencias de conversin acumuladas

8. Inversiones en subsidiarias, asociadas y negocios conjuntos.

5 9. Activos y pasivos de subsidiarias, asociadas y negocios conjuntos

10. Instrumentos financieros compuestos

Los ajustes 11. Designacin de instrumentos financieros reconocidos previamente.

resultantes Se contabilizan contra 12. La medicin a valor razonable de activos financieros o pasivos

de la adop- financieros en el reconocimiento inicial

RESULTADOS ACUMULADOS

cin de las

NIIF 13. Pasivos por retiro de servicios incluidos en el costo de propiedades,

planta y equipo

14. Activos financieros o activos intangibles contabilizados de acuerdo

con la CINIIF 12

Ajustes al ESF de apertura 15. Costos de prstamos; y

16. Transferencias de activos procedentes de clientes

1. NO SE RECONOCEN activos y pasivos no acep-

tados por las NIIF Excepciones de medicin: obligatorias

La empresa debe eliminar activos y pasivos reconocidos con el Esta NIIF prohbe la aplicacin retroactiva de algunos aspectos

PCGA si no califican con los requerimientos de las NIIF. de otras NIIF respecto a:

Ejemplos 1. Las estimaciones contables

La NIC 38 no reconoce como activos a la investigacin, preoperativos, 2. La baja en cuentas de activos financieros y pasivos financieros

entrenamiento, publicidad y mudanza 3. La contabilidad de coberturas

Las NIIF no reconocen las reservas generales 4. Participaciones no controladoras

La NIIF 37 no reconoce los activos contingentes 5. Clasificacin y medicin de activos financieros

IV-8 Instituto Pacfico N. 334 Primera Quincena - Setiembre 2015

rea Contabilidad (NIIF) y Costos IV

5. Presentacin y revelacin Aplicacin de los requerimientos de la NIIF 1

De acuerdo con lo sealado en la informacin disponible, en su

Prrafos 21 a 33 balance de apertura segn NIIF, la entidad A:

Para cumplir con la NIC 1, los primeros EE. FF. de 1. No reconocer ninguna provisin por reestructuracin.

acuerdo con las NIIF se incluirn 3 ESF y 2 de los

EF compara- dems estados y notas. 2. No ajustar el importe asignado al goodwill. No obstante,

tivos la entidad A realizar la comprobacin del deterioro segn

Explicacin de la transicin a las NIIF y cul ha sido

su impacto en sus EE.FF. la NIC 36, y, como veremos posteriormente, reconocer la

eventual prdida de valor que resulte.

Si la empresa quisiera presentar esos EE. FF. con infor-

macin histrica anterior a los EE. FF. comparativos Como resultado de 1 y 2, informar que las reservas por ga-

Informacin adecuados a las NIIF por primera vez: nancias acumuladas en su balance de apertura segn NIIF son

histrica a) No se encuentra obligada 40 ms (antes del impuesto sobre las ganancias, y despus del

anterior a EE.

FF. presentados b) Hay que identificar claramente la Informacin no reconocimiento de cualquier eventual deterioro del valor) que

segn las NIIF de acuerdo a NIIF en el balance a la misma fecha segn los PCGA anteriores.

c) Hay que revelar la naturaleza de la adecuacin

(no su importe)

EF intermedios Esta NIIF se aplica a EE. FF. intermedios.

Hay que preparar conciliaciones de: Caso N. 2

a) Patrimonio entre la fecha de transicin y el ltimo

EF

Conciliaciones

b) Resultado del ao ms reciente presentado apli-

cando los PCGA anteriores Reconocimiento de elementos no reconocidos en pcga

c) Prdidas o reversiones de la aplicacin de la NIC anteriores

Hay que revelar:

Si se aplic el Informacin disponible

a) Los tems y su valor acumulado

valor razonable Supongamos que la fecha de transicin a las NIIF de la sociedad

b) El importe segn PCGA

dominante A es el 1 de enero de 2010. Esta adquiri la depen-

diente B el 15 de enero de 2007 y no capitaliz los arrendamien-

tos financieros que la misma posea. Si la citada dependiente

6. Conciliaciones B hubiera preparado estados financieros individuales segn las

Una conciliacin de su resultado integral (RI) total segn las NIIF NIIF, habra reconocido, a 1 de enero de 2010, deudas por el

para el ltimo periodo en los EE. FF. anuales ms recientes de la arrendamiento financiero por 300, as como activos en rgimen

entidad. El punto de partida de la conciliacin ser el RI total de arrendamiento financiero por 250.

segn PCGA anteriores para el mismo periodo.

Aplicacin de los requerimientos de la NIIF 1

La NIC 8 no aplica para la primera adopcin de las NIIF

De acuerdo con lo sealado, en su balance de apertura de

acuerdo con las NIIF, la dominante A deber reconocer deudas

NIIF 1: Adopcin por primera vez de las normas por el arrendamiento financiero de 300 y activos en rgimen

internacionales de informacin financiera de arrendamiento financiero por 250, cargando a reservas por

resultado acumuladas las 50 de diferencia.

Casos prcticos ilustrativos

Fuente: IASB

Caso N. 3

Caso N. 1

Reconocimiento de goodwill por intangibles que no cum-

plen las condiciones segn las niif

Reversin de pasivos que no cumplen condiciones de niif

Informacin disponible

Informacin disponible

Supongamos que la entidad B, que tambin presenta sus prime-

La entidad A presenta sus primeros estados financieros segn las ros estados financieros segn NIIF referidos a 31 de diciembre de

NIIF referidos a 31 de diciembre de 2010, incluyendo informa- 2010, incluyendo informacin comparativa para 2009, adquiri

cin comparativa para 2009. El 1 de julio de 2005, la entidad el 1 de julio de 2008 el 75% de la dependiente E. Segn sus

A adquiri el 100 por ciento de la dependiente D. Siguiendo PCGA anteriores, la entidad B asign inicialmente un importe en

los PCGA anteriores, la entidad A reconoci una provisin por libros de 200 a los intangibles, que no cumplan las condiciones

reestructuracin por un importe (no descontado) de 100, que no para su reconocimiento segn la NIC 38.

cumple las condiciones de pasivo identificable segn la NIIF 3.

La base fiscal de estos intangibles es nula, lo que da lugar a un

El reconocimiento de esta provisin por reestructuracin incre- pasivo por impuestos diferidos (al 35 %) de 70. Segn el trata-

ment el goodwill en 100. A 31 de diciembre de 2008 (fecha miento de la NIIF 3, la entidad B valor los intereses minoritarios

de transicin a las NIIF), la entidad A: en funcin de la participacin de la minora en el valor razonable

1. Haba pagado gastos de reestructuracin por 60. de los activos netos identificables adquiridos.

2. Estim que pagara adems gastos de 40 en 2009, y que El 31 de diciembre de 2008 (fecha de transicin a las NIIF), el

los efectos del descuento no eran significativos. A 31 de importe en libros de los intangibles, segn los PCGA anteriores,

diciembre de 2008, tales costos adicionales no cumplan era de 160, y el importe en libros del correspondiente pasivo

las condiciones como provisin segn la NIC 37. por impuestos diferidos de 56 (35% de 160).

N. 334 Primera Quincena - Setiembre 2015 Actualidad Empresarial IV-9

IV Aplicacin Prctica

Aplicacin de los requerimientos de la NIIF 1 en una combinacin de negocios el 15 de julio de 2006. El 1

La entidad B, dado que los activos intangibles no cumplen de enero de 2009 (fecha de transicin a las NIIF):

las condiciones para su reconocimiento por separado segn 1. El costo de la inversin de la dominante C en la subsidiaria

la NIC 38, los transferir al goodwill, junto con el pasivo X es 180.

por impuestos diferidos (56) y los intereses minoritarios.

Los correspondientes intereses minoritarios ascienden a 26 2. Segn las NIIF, la subsidiaria X debe valorar sus activos por

(25 % de [160-56=104]). As, el incremento en el goodwill 500 y sus pasivos (incluyendo los impuestos diferidos segn

es de 78: intangibles (160), menos pasivos por impuestos la NIC 12) por 300. Segn estas premisas, los activos netos

diferidos (56), menos intereses minoritarios (26). de la subsidiaria X son 200 segn las NIIF.

La entidad B realizar la comprobacin del deterioro del Aplicacin de los requerimientos de la NIIF 1

goodwill segn la NIC 36 y reconocer, como hemos indi-

cado, la eventual prdida por deterioro, teniendo en cuenta Segn las NIIF, la matriz C consolidar la dependiente X. El ba-

las condiciones existentes en la fecha de transicin a las NIIF. lance consolidado de apertura a 1 de enero de 2009 incluir,

segn la NIIF 1:

1. Activos de la dependiente X por 500, y pasivos de la misma

por 300.

Caso N. 4 2. Intereses minoritarios por 50 (25% de [500-300]).

3. Goodwill por 30 (el costo de 180 menos el 75 por ciento

de [500-300]. La matriz C realizar la comprobacin del

Subsidiaria no consolidada segn PCGA anteriores deterioro del valor segn la NIC 36, y reconocer la even-

tual prdida de valor teniendo en cuenta las condiciones

Informacin disponible existentes en la fecha de transicin a las NIIF.

Consideremos, por ejemplo, que segn sus PCGA anteriores, la

matriz C no consolid su 75 % de la subsidiaria X, adquirida Continuar en la siguiente edicin.

Determinacin de los costos de importacin-

Tratamiento contable

Ficha Tcnica costos ms competitivos en el mercado y DUA. (declaracin nica de aduanas)

productos de calidad lo cual permitir una Documento que se utiliza para solicitar

Autor : C.P. Julio Csar Mamani Bautista mayor rotacin de los mismos. Cabe pre- que las mercancas sean sometidas a

cisar que este tipo de operaciones implica los regmenes y operaciones aduaneros

Ttulo : Determinacin de los costos de importacin-

Tratamiento contable

una mayor inversin (valor de compra) as de importacin definitiva, importacin

como tambin el asumir riesgos, de carcter temporal, admisin temporal, depsito,

Fuente : Actualidad Empresarial N. 334 - Primera financiero (financiamiento), por la variacin trnsito, reembarque, reimportacin,

Quincena de Setiembre 2015 de los tipos de cambio, oportunidad de la exportacin definitiva, exportacin tem-

entrega. Es por ello que las empresas deben poral y reexportacin,

realizar una evaluacin exhaustiva para

1. Introduccin una mejor toma de decisiones. Mediante 2.1. NIC 2 Inventarios-Costo de im-

el presente informe desarrollaremos cmo portacin

Parte de las estrategias comerciales to-

determinar los costos de los inventarios en Se denomina costo de importacin al

madas por los directivos de las empresas,

una importacin , as como establecer qu precio o valor de adquisicin de los bie-

gerentes o los ejecutivos de direccin es

desembolsos no califican como componen- nes, considerando adems todos aquellos

maximizar la rentabilidad de la empresa tes del costo por lo que deber reconocerse

producto de las inversiones realizadas por factores o desembolsos que involucren

como gastos del periodo. obtener el bien o el servicio.

los socios o accionistas.

Una de las estrategias que comnmente 2. Definiciones De acuerdo con la NIC 2 Inventarios, se

aplican las empresas es el de reducir sus define as:

Importacin. La ley General de Aduanas

costos. Si hablamos de una empresa indus- define a la importacin como el rgimen

trial, esta tomar como medida estandarizar aduanero que permite el ingreso legal de Prrafo 11.- Los costos de adquisicin de los

sus procesos de produccin, la adquisicin las mercaderas provenientes del exterior inventarios comprender el precio de compra,

de nueva tecnologa (maquinarias) entre para ser destinadas a su consumo.

los aranceles de importacin y otros impuestos

otros. En el caso de una empresa comercial (que no sean recuperables posteriormente de

(compra y venta de bienes), buscar reducir Flete. Coste del alquiler de una embarca- las autoridades fiscales), los transportes, el

almacenamiento y otros costos directamente

sus costos mediante la adquisicin de sus cin o del transporte de mercancas en ella. atribuibles a la adquisicin de las mercaderas,

inventarios a travs de acuerdos comercia- Bill of lading. O conocimiento de embar- los materiales o los servicios. Tambin formarn

les (descuentos por compra en volumen). que, contrato de envo entre un cargador parte del costo los descuentos comerciales, las

Otro factor a considerar es el de comercio rebajas y otras partidas similares, las cuales

(el consignador) para depositar una carga se deducirn para determinar el costo de

internacional mediante la importacin de a un portador o entregar en otra parte (el adquisicin.

mercaderas, cuya finalidad es obtener consignatario).

IV-10 Instituto Pacfico N. 334 Primera Quincena - Setiembre 2015

rea Contabilidad (NIIF) y Costos IV

3. Reconocimiento de propie- Reglas cualquier Reglas para transpor- Procederemos a detallar algunos de los

dad de los bienes importados modo de transporte te martimo y vas Incoterms ms utilizados en nuestras

(multimodal) navegables interiores operaciones de importacin.

Haremos referencia al Marco Conceptual

para la informacin financiera sobre el FCA Franco porteador FOB Franco a bordo Incoterms CIF (costo, seguro y flete)

principio de devengado el cual establece CPT Transporte paga- El vendedor se hace cargo de todos los

que los estados financieros se preparan do hasta

CFR Costo y fleje

costes, del transporte principal y el segu-

sobre la base de acumulacin o del ro hasta el puerto de destino. Aunque el

CIP Transporte y segu- CIF Costo, seguro y

devengo contable. Segn esta base, los ro pagados hasta flete seguro lo ha contratado el vendedor, el

efectos de las transacciones y dems beneficiario del seguro es el comprador y

sucesos se reconocen cuando ocurren (y DAT Entregada en

terminal el riesgo se transfiere al comprador en el

no cuando se recibe o paga dinero u otro momento que la mercanca se encuentra

equivalente al efectivo). DAP Entregada en lugar

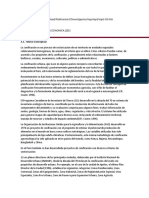

cargada en el buque, en el pas de origen.

Por lo tanto, si un activo es un recurso DDP Entregada dere- Se utiliza medio de transporte martimo

chos pagados

controlado por la empresa como resultado (ver imagen N. 1).

de sucesos pasados, del que la empresa

espera obtener, en el futuro, beneficios eco-

nmicos, para determinar la oportunidad Imagen N. 1

en al cual se produce el hecho econmico,

debe analizarse cada uno de los eventos a Costo y

Riesgo

suscitarse en la operacin comercial. seguro

Para efectos de su reconocimiento, se debe- Aduana Exportadora Aduana Inportadora

r tener presente los siguientes supuestos:

a) La oportunidad del pago, que si bien

an no se reconoce los bienes adqui-

ridos, solo reconocemos un derecho Puerto de Puerto de

por el pago efectuado, lo que cono- Vendedor destino Comprador

embarque

cemos como anticipo.

b) La transferencia del riesgo de los

bienes importados, momento en el Incoterms FOB (free on board) libre hasta el puerto de destino, sin embargo,

que se reconocen los bienes, para lo a bordo el riesgo se transfiere al comprador al

cual a efectos de su reconocimiento se Mediante este incoterm la responsabi- momento que la mercanca se carga en el

utilizarn los Incoterms contratados. lidad del vendedor termina cuando las buque, en el pas de origen. El transporte

mercaderas sobrepasan la borda del bu- a utilizar es solo martimo.

3.1. Incoterms que en el puerto de embarque convenido,

Los incoterms son un conjunto de reglas a su vez el comprador debe asumir todos FAS: Franco al costado del buque

internacionales, regidos por la Cmara de los costos y riesgos de la prdida y el dao (puerto de carga convenido)

Comercio Internacional, que determinan de las mercaderas desde aquel punto.

El vendedor entrega la mercanca al lado

el alcance de las clusulas comerciales El incoterm FOB solo puede ser utilizado del barco en el muelle del puerto de carga

incluidas en el contrato de compra-venta para el transporte de mercaderas que se convenido.

internacional. realizan por mar o por vas navegables

interiores. Es propio de mercancas de carga a

Los incoterms tambin se denominan granel o de carga voluminosa porque se

clusulas de precio, pues cada trmino CFR: Cost and freight - coste y flete depositan en terminales del puerto es-

permite determinar los elementos que (puerto de destino convenido) pecializadas. El vendedor es responsable

la componen, es importante poder de- El vendedor se hace cargo de todos los de las gestiones y costes de la aduana de

terminar el incoterm a contratar ya que costes, incluido el transporte principal, exportacin (ver imagen N. 2).

este influye sobre el costo del contrato,

as como la determinacin de los tipos de

cambio a utilizar para la determinacin Imagen N. 2

del costo de importacin.

FAS

Su funcin principal es determinar en qu

momento se har la transferencia de riesgo Aduana Inportadora

del vendedor hacia el comprador, en qu Aduana Exportadora

lugar se entregar la mercanca, quin

contratar y pagarn el seguro, transporte

y qu trmites, documentos tramita cada

parte (vendedor y comprador), adems de

determinar el alcance del precio y del costo Vendedor

Puerto de Puerto de

Comprador

que incurrir dicha transaccin. embarque destino

3.1.1. Clasificacin

Reglas cualquier Reglas para transpor-

modo de transporte te martimo y vas 4. Tributos afectos a una impor- Ad valorem.- Es un derecho arancelario

(multimodal) navegables interiores que grava la importacin de bienes que

tacin

se encuentran codificados en el arancel

FAS Franco al costa del

EXW en fbrica

buque

Los tributos que afectan a las importacio- de aduanas, Su base imponible est

nes son los siguientes: constituida por el valor CIF Aduanero

N. 334 Primera Quincena - Setiembre 2015 Actualidad Empresarial IV-11

IV Aplicacin Prctica

(tambin llamado valor en aduanas) que TUO de la Ley del IGV e ISC, caso contrario Derechos arancelarios e impuestos

est compuesto por el valor FOB ms el este se reconocer como costo o gasto para de importacin. De acuerdo con el

seguro y el flete, la determinacin del impuesto a la renta. reglamento de la Ley del IGV para el

De los prrafos anteriores el IGV pagado caso de las importaciones la conversin

Impuesto selectivo al consumo. Tributo

se reconocer como parte del costo de a moneda nacional se efectuar al tipo

de realizacin inmediata que grava la

importacin siempre que no se tenga el de cambio promedio ponderado venta,

importacin de bienes tales como com-

derecho a usar el IGV como crdito fiscal. publicado por la Superintendencia de

bustible, vehculos, cigarros o bebidas al-

Banca y Seguros en la fecha de pago del

cohlicas, las tasas del impuesto fluctan Por ejemplo: si la empresa se dedica a

impuesto correspondiente (numeral 17

entre 0% y 50% segn el tipo de bien la importacin y comercializacin de

del artculo 5 de la Ley del IGV). En ese

o servicio gravado. En algunos casos se medicinas (medicamentos para el trata-

sentido no se considerara la fecha de

prev el pago de sumas fijas dependiendo miento de la diabetes), la venta de estos

numeracin de la DUA consignado en

del producto o servicio gravado. bienes no se encuentran gravados con

dicho documento.

el IGV (inciso p del artculo 2 de la Ley

Impuesto general a las ventas (IGV). del IGV) , por lo que el IGV pagado en la

Este tributo grava la importacin de todos nacionalizacin de los medicamentos no 6. Aplicacin prctica

los bienes, teniendo como base imponible podr reconocerlo como crdito fiscal, La Clnica El Buen Descanso SA realizar

el valor CIF aduanero determinado segn el por lo que deber atribuirlo como parte la importacin de medicamentos para

acuerdo del valor de la OMC, ms los dere- del costo de adquisicin. su cadena de boticas, desea adquirir

chos arancelarios y dems impuestos que medicamentos oncolgicos (tratamiento

Base legal

grava la importacin. La tasa es del 16%, del cncer) y medicamentos para tratar

a la que se agrega un 2% por concepto de NIC 2 Inventarios, prrafo 11 y artculo 69 de

la Ley del IGV las alergias (antihistamnicos), cada caja

impuesto al patrimonio municipal. que contiene 100 cajitas de cada medica-

Derechos antidumping. Los derechos mento oncolgico cuyo costo por caja es

antidumping constituyen un mecanismo 5. Tipos de cambio a utilizar en US$ 18000.00 y cada caja de antihista-

de resguardo contra las prcticas desleales la Importacin mnicos cuesta US$ 5200.00, por el cual

del comercio internacional. el proveedor emite la factura comercial o

Para efectos del reconocimiento de los invoice bajo el INCOTERM CFR con fecha

componentes del costo, se tendr presen- de emisin 23/06/2015.

4.1. Cancelacin de tributos (declara-

te el tipo de cambio a aplicar para cada

cin nica de aduanas-DUA) Datos adicionales

operacin vinculada a la importacin. De

Los impuestos que recauda la Sunat acuerdo con el prrafo 21 de la NIC 21,

(Aduanas) por las operaciones de im- toda transaccin en moneda extranjera se Fecha de embarque: 30-06-15 tipo de

portacin se encuentran consignados en registrar, en el momento de su reconoci- cambio S/. 3.00**

la declaracin nica de aduanas (DUA), miento inicial, utilizando la moneda funcio- Fecha de llegada/arrib: 15-07-15, tipo

documento establecido y regulado por nal, mediante la aplicacin al importe en de cambio S/. 3.10

la aduana, en el cual se detalla y liquida moneda extranjera, de la tasa de cambio de Fecha de numeracin de la DUA: 20-07-15,

los impuestos y derechos arancelarios por contado a la fecha de la transaccin entre la tipo de cambio S/. 3.09

cada bien importado. moneda funcional y la moneda extranjera. Fecha de cancelacin de los tributos:

23-07-15, tipo de cambio S/. 3.12 ***

Cabe precisar que la informacin consig- Factura comercial o INVOICE. De acuer-

nada en la DUA (formato C) solamente se do al prrafo 22 de la NIC 21, la fecha

contabilizan los importes que correspon- Adems de incurrir en los siguientes gastos.

de una transaccin es la fecha en la cual

den a los tributos y derechos que se pagan dicha transaccin cumple las condiciones

por la importacin, tales como ad valorem, Transporte internacional (flete martimo)

para su reconocimiento, segn las NIIF, en US$ 1,850.00.

sobretasa, IGV e IPM, ISC, percepcin, tasa tanto se deber tener presente el Inco-

de despacho entre otros. En tal sentido, no Contratacin de seguros: no asegurado

terms bajo el cual se realiza la operacin Servicios de agente de aduana S/. 1,000.00

se deber registrar el valor CIF de aduana de importacin. ms IGV

o valor aduana como parte del costo, de-

Facturas por servicios del seguro y Estiba y desestiba US$ 100.00

bido a que este se refiere a valores referen-

transporte. Las operaciones se registra- Handling S/. 150.00 ms IGV

ciales para la determinacin de los tributos

ran al tipo de cambio vigente a la fecha Transporte local S/. 1,100.00 ms IGV

y no necesariamente coincidir con el costo

de operacin segn la Superintendencia Almacenaje S/. 800.00 ms IGV

de los bienes importados sustentados con

los comprobantes de pago emitidos por los de Banca y Seguros.

proveedores y/o prestadores de servicios.

7. Determinacin de las partidas de costo o gasto

4.2. Reconocimiento del IGV

Valor en Valor en

Para efectos del reconocimiento del IGV Concepto

US$

T/C

S/.

IGV Total

nos remitimos a lo sealado en las NIFF y

100 cajas med. oncolgicos 18,000.00 ** 3.00 54,000.00 0.00 54,000.00 costo

NIC, para el caso de los inventarios (NIC 2)

100 cajas med. antihistamnico 5,200.00 3.00 15,600.00 0.00 15,600.00 costo

establece que los componentes del costo de

adquisicin comprendern los aranceles Prima de seguro * 0.00 0.00 0.00 0.00 costo

de importacin y otros impuestos (que Flete martimo 1,850.00 3.00 5,550.00 0.00 5,550.00 costo

no sean recuperables posteriormente Comisin agente de aduana 0.00 1,000.00 180.00 1,180.00 costo

de las autoridades fiscales). Estiba y desestiba 100.00 3.08 308.00 0.00 308.00 costo

Handling 0.00 150.00 27.00 177.00 costo

En relacin con las normas tributarias los

tributos pagados (IGV) en la importacin Transporte 0.00 1,100.00 198.00 1,298.00 costo

de los bienes, estos debern ser utilizados Antidumping 400.00 3.12 1,248.00 1,248.00 Gasto

como crdito fiscal en tanto se cumplan Ad-valorem 2,300.00 ***3.12 7,176.00 7,176.00 costo

con los requisitos formales y sustanciales Almacenaje 0.00 800.00 144.00 944.00 costo

establecidos en los artculos 18 y 19 del 27,850.00 86,932.00 549.00 87,481.00

IV-12 Instituto Pacfico N. 334 Primera Quincena - Setiembre 2015

rea Contabilidad (NIIF) y Costos IV

** El tipo de cambio que hace referencia Inciso p. La venta e importacin de los tratamiento de enfermedades oncolgicas,

a la fecha de embarque es de 3.00, dicha medicamentos y/o insumos necesarios del VIH-Sida y de la diabetes, efectuado de

informacin se encuentra consignada en para la fabricacin nacional de los equiva- acuerdo con las normas vigentes.

el documento denominado B.L (bill of lentes teraputicos que se importan para

lading) o conocimiento de embarque.

Clculo de los tributos (en US$)

8. Clculo de los derechos aran- FOB Flete Seguro CIF Aduanero AD-Valorem (9%) IGV

celarios y tributos

Oncolgico 18,000.00 1,435.34 387.93 19,823.28 1,784.09 0.00

*** El tipo de cambio a utilizado para el

registro de la DUA (formato C) es la fecha Antihistamnico 5,200.00 414.66 112.07 5,726.72 515.41 1,123.58

de cancelacin de los tributos, el tipo de Total 23,200.00 1,850.00 500.00 25,550.00 2,299.50 1,123.58

cambio utilizado es de 3.12.

(a)Para efectos del clculo de los dere- Formato C de la DUA

chos arancelarios y tributos (IGV e IPM)

la aduana consigna un valor referencial Descripcin Valor US$ T/C Valor en S/.

para el caso de los bienes no asegurados Valor FOB 23200.00 3.00 69,600.00

(seguro no contratado por el importador). Seguro (a) 500.00 3.00 1,500.00

Flete 1850.00 3.00 5,550.00

Para mercanca no asegurada, el gasto

Valor aduana/CIF aduanero 25,550.00 76,650.00

de seguro se determina aplicando la tasa

indicada en la tabla de porcentajes pro-

Ad valorem 9% 2,300.00 ***3.12 7,176.00

medio de seguro sobre el valor FOB, o su

equivalente segn el medio de transporte

utilizado, y de acuerdo con la partida CLCULO DEL IGV

arancelaria contenidas en el arancel de Base imponible (antihistamnico) CIF + AD VALOREM 6,242.00

aduanas vigentes. IGV 16% e IPM 2% 1,124.00 ***3.12 3,506.88

Derechos antidumping 400.00 3.12 1,248.00

Base legal Inters compensatorio 0.00 0.00

Procedimiento con el INTA-PE.01.10 Total 3,824.00 11,930.88

8.1. Operaciones no gravadas

De acuerdo con el inciso p del artculo 2 de 9. Tratamiento contable aplicando los tipos de cambio corres-

la Ley del IGV precisan que no se encuentran Procederemos a registrar las operaciones pondiente.

gravados con el mencionado impuesto. en relacin a la importacin realizada

Fecha Glosa Cuenta Debe Haber

60 Compras 75,150.00

601 Mercaderas

60111 Importadas 69,600.00

Por la importacin de los 609 Gastos vinculados 5,550.00

30-06-15

bienes (valor CFR) 60911 Flete internacional

42 Cuentas por pagar comerciales 75,150.00

421 Facturas boletas y otros

4212 Documentos emitidos

28 Existencias por recibir 75,150.00

281 Mercaderas

Por el destino de los cos- 28111 Importacin

30-06-15

tos (Valor FOB +flete) 61 Variacin de existencias 75,150.00

611 Mercaderas

6111 Mercaderas manufacturadas

60 Compras 3,050.00

609 Gastos vinculados

609111 Flete local 1,100.00

60914 Comisiones agente aduana 1,000.00

609192 Handling 150.00

609193 Almacenaje 800.00

60 Compras 308.00

Por el registro de los

16-07-15 609 Gastos vinculados

gastos vinculados

609194 Estiba y desestiba 308.00

40 Tributos y contraprestaciones 549.00

401 Gobierno Central

40111 IGV

42 Cuentas por pagar comerciales 3,907.00

421 Facturas boletas y otros

4212 Comprobantes emitidos

28 Existencias por recibir 3,358.00

281 Mercaderas

Por el destino de los 28111 Importacin

16-07-15

costos 61 Variacin de existencias 3,358.00

611 Mercaderas

6111 Mercaderas manufacturadas

N. 334 Primera Quincena - Setiembre 2015 Actualidad Empresarial IV-13

IV Aplicacin Prctica

Paso seguido procederemos a contabilizar el pago de los de- la comisin de dumping y subsidios del Indecopi, cuando com-

rechos arancelarios, as como los tributos a los que estuvieren prueba que existe distorsiones generadas en el mercado por las

afectos la importacin (formato C de la DUA). prcticas de dumping, por lo que estos no forman parte del costo.

En efecto dado que los derechos antidumping tienen naturaleza

Antidumping de multa administrativa impuesta por Indecopi, no constituye

En relacin al antidumping, la administracin tributarias se pro- contraprestacin pagada por el bien materia de adquisicin ni

nuncia al respecto en su Informe N. 026-2007/Sunat precisa: gasto necesario para colocar el bien en condiciones de ser usado,

que los derechos antidumping constituye multas que establece enajenado o aprovechado econmicamente.

Fecha Glosa Cuenta Debe Haber

18 Serv. Contratados por anticipado 61,848.00

189 Otros servicios

189xx Valor aduana oncolgico

18 Serv. Contratados por anticipado 17,868.00

189 Otros servicios

189xx Valor aduana antihistamnico

60 compras 7,176.00

609 Gastos vinculados con las compras.

609x Ad valorem oncolgico

609x Ad valorem antihistamnico

65 Otros gastos de gestin 1,248.00

Por el registro de la

DUA (pago del AD 659 Otros gastos

23-07-15 VALOREM e impues- 6592 Sanciones administrativas

tos) y provisin del

6592x Antidumping

antidumping

40 Tributos Contraprestaciones y aportes al sistema de 3,506.88

Pensiones de Salud

401 Gobierno Central

40111 IGV

18 Serv. Contratados x anticipado 79,716.00

189 Otros servicios

189xx Valor aduana oncolgico

189xx Valor aduana antihistamnico

42 Ctas. por pagar comerciales 11,930.88

4212 Comprobantes emitidos

4212x DUA

28 Existencias por recibir 7,176.00

281 Mercaderas

Por el destino de los 28111 Importacin

23-07-15

costos (AD-VALOREM) 61 Variacin de existencias 7,176.00

611 Mercaderas

6111 Mercaderas manufacturadas

94 Gastos Administrativos 624.00

941 Gastos administrativos

Por el destino del gasto 95 Gastos de venta 624.00

23-07-15

(Antidumping) 951 Gastos de ventas

79 Cargas Imputables a cuenta de costo y gasto 1,248.00

791 Cargas imputables a cuenta de costo y gasto

Determinacin del costo por producto

Concepto / 100 cajas Valor en S/. Flete Comisin Estiba Hanling Transporte Almacenaje Ad valorem Total

Med. oncolgicos 54,000.00 4,306.03 775.86 238.97 116.38 853.45 620.69 5,567.59 66,478.97

Med. antihistamnico 15,600.00 1,243.97 224.14 69.03 33.62 246.55 179.31 1,608.41 19,205.03

69,600.00 5,550.00 1,000.00 308.00 150.00 1,100.00 800.00 7,176.00 85,684.00

Registro en el libro de inventario (Kardex)

Documento de traslado, comprobante de pago, Entradas

Tipo de operacin

Documento interno o similar

(Tabla 12) Cantidad Costo unitario Costo total

Producto Tipo (tabla 10) Serie Nmero

Oncolgico 91 OOO1 754869 O2 compra 100 664.79 66,478.97

Antihistamnico 91 OOO1 754869 O2 compra 100 192.05 19,205.03

85,684.00

IV-14 Instituto Pacfico N. 334 Primera Quincena - Setiembre 2015

You might also like

- Glosario de InvestigaciónDocument5 pagesGlosario de InvestigaciónRopas Interiores CarhuapomaNo ratings yet

- Cedulacensal CPV201706 JunDocument5 pagesCedulacensal CPV201706 Junamericanoticias88% (75)

- GUIA de InvestigaciónDocument33 pagesGUIA de InvestigacióneynerNo ratings yet

- Esquema de Desarrollo (Maestrías y Doctorados)Document2 pagesEsquema de Desarrollo (Maestrías y Doctorados)gbellidom8017No ratings yet

- Inei-Formato 1 PDFDocument2 pagesInei-Formato 1 PDFRopas Interiores CarhuapomaNo ratings yet

- Imprimir Pago EmpadronadoresDocument1 pageImprimir Pago EmpadronadoresRopas Interiores CarhuapomaNo ratings yet

- Silabo Coaching ProfesionalDocument8 pagesSilabo Coaching ProfesionalRopas Interiores CarhuapomaNo ratings yet

- Ayacucho MGP I Promo 2017 IDocument1 pageAyacucho MGP I Promo 2017 IRopas Interiores CarhuapomaNo ratings yet

- ZeeDocument33 pagesZeeRopas Interiores CarhuapomaNo ratings yet

- Silabo Coaching ProfesionalDocument8 pagesSilabo Coaching ProfesionalRopas Interiores CarhuapomaNo ratings yet

- Ayacucho MGP I Promo 2017 IDocument1 pageAyacucho MGP I Promo 2017 IRopas Interiores CarhuapomaNo ratings yet

- Aya GP g4 Fernadez DiagnosticoDocument23 pagesAya GP g4 Fernadez DiagnosticoRopas Interiores CarhuapomaNo ratings yet

- Zee Doc TonyDocument32 pagesZee Doc TonyRopas Interiores CarhuapomaNo ratings yet

- Ordenamiento TerritorialDocument11 pagesOrdenamiento TerritorialRopas Interiores CarhuapomaNo ratings yet

- Diciembre 2011 Ot 2Document6 pagesDiciembre 2011 Ot 2Ropas Interiores CarhuapomaNo ratings yet

- Diciembre 2011 Ot 1Document6 pagesDiciembre 2011 Ot 1Ropas Interiores CarhuapomaNo ratings yet

- Mas Sobre ZEEDocument4 pagesMas Sobre ZEERopas Interiores CarhuapomaNo ratings yet

- Zee - Trabajo A ExponerDocument3 pagesZee - Trabajo A ExponerRopas Interiores CarhuapomaNo ratings yet

- Trabajo Zee Antonio - Oscar Ok CorregidoDocument10 pagesTrabajo Zee Antonio - Oscar Ok CorregidoRopas Interiores CarhuapomaNo ratings yet

- Diciembre 2012Document6 pagesDiciembre 2012Ropas Interiores CarhuapomaNo ratings yet

- Casos Practico IgvDocument55 pagesCasos Practico IgvLeonel Valentin100% (4)

- Noviembre 2012 ZeeDocument6 pagesNoviembre 2012 ZeeRopas Interiores CarhuapomaNo ratings yet

- Zee La RepublicasDocument12 pagesZee La RepublicasRopas Interiores CarhuapomaNo ratings yet

- AuditFinanc II 04 NIADocument3 pagesAuditFinanc II 04 NIARopas Interiores CarhuapomaNo ratings yet

- Aplicación de Intereses para El Financiamiento A Las MYPES en El Sistema FinancieroDocument4 pagesAplicación de Intereses para El Financiamiento A Las MYPES en El Sistema FinancieroRopas Interiores CarhuapomaNo ratings yet

- ESQUEMA - Proceso Administrativo e Instrumentos de GestionDocument1 pageESQUEMA - Proceso Administrativo e Instrumentos de GestionRopas Interiores Carhuapoma100% (1)

- Aplicación Del SPOT A Los Demás Servicios Gravados Con El IGVDocument4 pagesAplicación Del SPOT A Los Demás Servicios Gravados Con El IGVRopas Interiores CarhuapomaNo ratings yet

- Sistema de Costos Por Procesos PDFDocument79 pagesSistema de Costos Por Procesos PDFRopas Interiores CarhuapomaNo ratings yet

- Gota de Saliva de VIH en El OjoDocument10 pagesGota de Saliva de VIH en El OjoRopas Interiores CarhuapomaNo ratings yet

- D - Tipo - Liberacion PASTILLAS PDFDocument2 pagesD - Tipo - Liberacion PASTILLAS PDFRopas Interiores CarhuapomaNo ratings yet

- Facultades AlcaldeDocument3 pagesFacultades AlcaldeWilliam PalaciosNo ratings yet

- Universidad Nacional de Trujillo Facultad de Ciencias Económicas Escuela de Contabilidad y FinanzasDocument26 pagesUniversidad Nacional de Trujillo Facultad de Ciencias Económicas Escuela de Contabilidad y FinanzasMaria Fiorella Ticlia VasquezNo ratings yet

- Carla - Rina-Arosquipa-Condori - Taller - El - Punto - de - Equilibrio - s5Document8 pagesCarla - Rina-Arosquipa-Condori - Taller - El - Punto - de - Equilibrio - s5rina arosquipaNo ratings yet

- Proyección de Costos e IngresosDocument17 pagesProyección de Costos e IngresosJOSE LUIS ACUÑA AGURTONo ratings yet

- Costos Indirectos 2021-2 PreguntaDocument3 pagesCostos Indirectos 2021-2 PreguntaAldair Luna ContrerasNo ratings yet

- Carta de Milton Friedman A Augusto PinochetDocument5 pagesCarta de Milton Friedman A Augusto PinochetBlog Catarsis y HarakiriNo ratings yet

- Hogar Feliz, S.A. FlorentinoDocument10 pagesHogar Feliz, S.A. FlorentinoANABEL GARCIANo ratings yet

- Grupo 14 - Estados PresupuestariosDocument31 pagesGrupo 14 - Estados PresupuestariosLUZ CLARITA DIPAZ PRADONo ratings yet

- Informe #009 - 2265482Document1 pageInforme #009 - 2265482planificacionypresupuestoviccoNo ratings yet

- Cultura TributariaDocument7 pagesCultura Tributariacesar100% (1)

- TEMA 3 PRESUPUESTO Gestión Pública y Ciudadanía Teresa ValenzuelaDocument30 pagesTEMA 3 PRESUPUESTO Gestión Pública y Ciudadanía Teresa ValenzuelaSalvador PeinadoNo ratings yet

- PLANEACION FINANCIERA v2Document2 pagesPLANEACION FINANCIERA v2ENRIQUE LANDETA BELLONo ratings yet

- Plan de Trabajo de La Division de Fiscalizacion Tributaria Mpu 1Document26 pagesPlan de Trabajo de La Division de Fiscalizacion Tributaria Mpu 1Jhon Paucar100% (1)

- Medidas Económicas de Los Gobierno Del PRDDocument10 pagesMedidas Económicas de Los Gobierno Del PRDLuis David100% (1)

- Auditorias FiDocument325 pagesAuditorias FiManu RodriguezNo ratings yet

- L9C - Jeancarlo Durán - José Monzón - Marco Marchetti PDFDocument40 pagesL9C - Jeancarlo Durán - José Monzón - Marco Marchetti PDFAlberto VegaNo ratings yet

- Renfe Boe Convenio Colectivo IiDocument19 pagesRenfe Boe Convenio Colectivo IiMarcoAntonioNo ratings yet

- Base Documental 11-09-09Document1,000 pagesBase Documental 11-09-09Centro de Documentación CoPENo ratings yet

- 729 1290 1 SMDocument20 pages729 1290 1 SMCristian Danilo Villagran MunarNo ratings yet

- AsesoriaDocument26 pagesAsesoriaTaylor Miau67% (3)

- Ejercicios Balance General Técnicas de GestiónDocument6 pagesEjercicios Balance General Técnicas de GestiónRobert RodriguezNo ratings yet

- Ley 24829Document2 pagesLey 24829Cesar ChNo ratings yet

- Informe TecnicoDocument7 pagesInforme TecnicoEduardo L. CarrascoNo ratings yet

- Victor Gonzalez A00124161-Finanzas Publicas-EntregableDocument3 pagesVictor Gonzalez A00124161-Finanzas Publicas-Entregablevíctor jose balbuena de los santosNo ratings yet

- Resolución Suprema #006-2024-EfDocument1 pageResolución Suprema #006-2024-EfMelissa CosmópolisNo ratings yet

- Como Manejar El DineroDocument13 pagesComo Manejar El DineroEmmanuel CandelaNo ratings yet

- Actividad de Aprendizaje 10 Evidencia 1 Costos y PresupuestoDocument6 pagesActividad de Aprendizaje 10 Evidencia 1 Costos y PresupuestoAlex AcevedoNo ratings yet

- Tesis Ugma Rina Luces UltimaDocument76 pagesTesis Ugma Rina Luces UltimaNeyla CarreraNo ratings yet

- El Gasto PúblicoDocument4 pagesEl Gasto PúblicoKenaNo ratings yet

- Presupuesto de Materia PrimaDocument13 pagesPresupuesto de Materia PrimaYadi TakitoNo ratings yet