You might also like

- Mapa Conp. DL-1436Document2 pagesMapa Conp. DL-1436Clever Burga Silva50% (2)

- Modelo de Oficio Sobre Inventario de Bienes Muebles para La SBNDocument1 pageModelo de Oficio Sobre Inventario de Bienes Muebles para La SBNCarlosDelaCruz100% (4)

- Tipos de Recurso Por Rubros SiafDocument6 pagesTipos de Recurso Por Rubros SiafCarlosDelaCruz100% (4)

- 7 preguntas sobre SIGA MEFDocument6 pages7 preguntas sobre SIGA MEFmoypal WykNo ratings yet

- Ficha de Aplicación de Personal Social Lunes 08 de Noviembre 2021 5to ADocument6 pagesFicha de Aplicación de Personal Social Lunes 08 de Noviembre 2021 5to AJavier Perez MunozNo ratings yet

- Formato - 7 - Cedula - de - Trabajo LizDocument5 pagesFormato - 7 - Cedula - de - Trabajo LizLizeth Motta San MiguelNo ratings yet

- Llenado Del PDT 621Document44 pagesLlenado Del PDT 621Jhonatan Quispe Cayetano0% (1)

- Presunción de Ventas o Ingresos Omitidos Por Patrimonio No Declarado o No RegistradoDocument16 pagesPresunción de Ventas o Ingresos Omitidos Por Patrimonio No Declarado o No RegistradoHarold Bernie Solórzano CarriónNo ratings yet

- Manual de Clasificador de Cargos 2023 - MCCMDSJL SJLDocument145 pagesManual de Clasificador de Cargos 2023 - MCCMDSJL SJLLuiggi Andonaire VillegasNo ratings yet

- Nivel de LectoescrituraDocument4 pagesNivel de LectoescrituraGabychis100% (2)

- TDR Asesor ContableDocument2 pagesTDR Asesor ContableJulio Tenorio Palomino83% (6)

- BadenesDocument56 pagesBadenesPaulo Cesar Atencia PopolizioNo ratings yet

- Especificaciones Tecnicas MotoDocument10 pagesEspecificaciones Tecnicas MotoJuan Carlos Zambrano FloresNo ratings yet

- Diferencias de La Ley 28112 Y DL 1436Document4 pagesDiferencias de La Ley 28112 Y DL 1436rosa100% (2)

- Formato 3-Plan de Visita de ControlDocument8 pagesFormato 3-Plan de Visita de ControlYelitza ACNo ratings yet

- Balance Constructivo y El Cierre PDFDocument4 pagesBalance Constructivo y El Cierre PDFraquelNo ratings yet

- Sistema de gestión administrativa MEFDocument11 pagesSistema de gestión administrativa MEFCarmen YohannaNo ratings yet

- Balance de Comprobacion y ConstructivoDocument13 pagesBalance de Comprobacion y ConstructivoGabriela Sánchez Pérez75% (4)

- Etcheverry. Ley, Moral y Razón. FinnisDocument251 pagesEtcheverry. Ley, Moral y Razón. Finnisnologos12380% (15)

- Administracion Financiera Del Sector PublicoDocument6 pagesAdministracion Financiera Del Sector PublicoEfrainO.DezaNo ratings yet

- Monografia SiafDocument14 pagesMonografia SiafDavid Ccopa100% (9)

- Informe Técnico - Proyecto CAP Provisional MDH 2023Document13 pagesInforme Técnico - Proyecto CAP Provisional MDH 2023HENDERSON ALEXANDER VALDERA GALARRETANo ratings yet

- Directiva 002 - 2023 ViaticosDocument13 pagesDirectiva 002 - 2023 ViaticosAlberto Angulo100% (1)

- Qué Es El SIAF RPDocument8 pagesQué Es El SIAF RPVerónica SomoccoNo ratings yet

- Libros contables municipalesDocument61 pagesLibros contables municipalesMH RutNo ratings yet

- Normas Generales de Control GubernamentalDocument47 pagesNormas Generales de Control GubernamentalLiz Flores86% (7)

- 01.00 Trabajo de Plan de Auditoria-RichardDocument8 pages01.00 Trabajo de Plan de Auditoria-RichardMarco Antonio100% (3)

- Traslado de RDR y Oim A La Cut RD 002-2020-EfDocument19 pagesTraslado de RDR y Oim A La Cut RD 002-2020-EfRoosvelt Coz TuctoNo ratings yet

- TDR DirectivaDocument5 pagesTDR DirectivaWilber Vizcarra QuispeNo ratings yet

- TDR Consultoria TUPA - MDCDocument2 pagesTDR Consultoria TUPA - MDCFranklin Flores100% (14)

- Doctrina de La Actividad Pesquera y Minera.Document16 pagesDoctrina de La Actividad Pesquera y Minera.Emerson VG100% (1)

- Pago de laudo arbitralDocument483 pagesPago de laudo arbitralCarlosDelaCruzNo ratings yet

- Modulo I - Introducción Al Siaf - RPDocument76 pagesModulo I - Introducción Al Siaf - RPJulioSiguasVasquez100% (2)

- TDR TupaDocument4 pagesTDR TupaEstefani YarangaNo ratings yet

- TDR Directiva Viaticos 2023Document3 pagesTDR Directiva Viaticos 2023INES ENRIQUE0% (1)

- SIAF: Sistema Integrado de Administración FinancieraDocument2 pagesSIAF: Sistema Integrado de Administración FinancieraMike Huaymacari50% (2)

- Modelo de Informe de Fondo de EncargoDocument3 pagesModelo de Informe de Fondo de EncargoGrace Ailyn75% (4)

- S11 - SIAF Modulo ContableDocument4 pagesS11 - SIAF Modulo Contablemariella vichataNo ratings yet

- 020-Solicitud de Ampliacion Del Limite Maximo MuniaSILLODocument3 pages020-Solicitud de Ampliacion Del Limite Maximo MuniaSILLODa Nny GuillenNo ratings yet

- Examen Sistema Nacional de ContabilidadDocument4 pagesExamen Sistema Nacional de ContabilidadMarthita Soledad Chura Tito0% (1)

- Estudio Contable Continental S. CivilDocument61 pagesEstudio Contable Continental S. CivilAndre Valdivia Calderon100% (1)

- Plan de CumplimientoDocument9 pagesPlan de CumplimientoSergio Aguedo Remigio0% (1)

- Cuadro de NecesidadesDocument8 pagesCuadro de NecesidadesRoosvelt Coz TuctoNo ratings yet

- Libro - Siaf Resumen GerencialDocument608 pagesLibro - Siaf Resumen Gerencialrega1988635671% (7)

- Manual de Conciliacion PatrimonialDocument50 pagesManual de Conciliacion PatrimonialLizeth Taipe Zevallos75% (4)

- Oficio de AcreditacionDocument1 pageOficio de Acreditacionshomara huamanNo ratings yet

- Monografia SigaDocument20 pagesMonografia SigadantheNo ratings yet

- NORMAS Comunes A Los ServiciosDocument13 pagesNORMAS Comunes A Los ServiciosJesus FloresNo ratings yet

- 2.integración Del SEACE Con El SIAFDocument41 pages2.integración Del SEACE Con El SIAFCarlos MinanoNo ratings yet

- 11.-Nic SP 3 y Casos Practicos de Saneamiento Contable-Ccanto Crispin YolandaDocument16 pages11.-Nic SP 3 y Casos Practicos de Saneamiento Contable-Ccanto Crispin Yolandaemersoft091167% (3)

- TARACODocument19 pagesTARACOdieter elardNo ratings yet

- Balance de Comprobación Empresa San BenitoDocument37 pagesBalance de Comprobación Empresa San BenitoJulio Garavito Rojas100% (1)

- Presupuesto Analitico de Personal - PAPDocument7 pagesPresupuesto Analitico de Personal - PAPNathaly Paiva GonzálesNo ratings yet

- Cuenta 1205 Plan Contable Gubernamental 1Document7 pagesCuenta 1205 Plan Contable Gubernamental 1Jhonatan Altamirano Varas100% (1)

- TDR Tusne PutinaDocument3 pagesTDR Tusne PutinaAGUSTIN GUTIERREZNo ratings yet

- Planilla Cts - GubernamentalDocument6 pagesPlanilla Cts - GubernamentalEddy Miguel Aguirre Reyes100% (1)

- Aspectos Generales Del Impuesto Sobre Utilidades y Sobre Ingresos PersonalesDocument3 pagesAspectos Generales Del Impuesto Sobre Utilidades y Sobre Ingresos PersonalesMari GarciaRachoNo ratings yet

- Balance ConstructivoDocument7 pagesBalance ConstructivoLizedi De La Cruz CastroNo ratings yet

- Implementación del SIGA en regionesDocument18 pagesImplementación del SIGA en regionesArturo AruhuancaNo ratings yet

- Informe 006-2022-Mdlm-Upjp Conformidad de Compra de Computadora de EscritorioDocument2 pagesInforme 006-2022-Mdlm-Upjp Conformidad de Compra de Computadora de EscritorioJimmy Max Rivas Sánchez100% (1)

- Pasos para Elaborar Hoja de Trabajo - Ef4-27-10-2020Document15 pagesPasos para Elaborar Hoja de Trabajo - Ef4-27-10-2020Urbano Jesus Diaz PerezNo ratings yet

- Registros Contables de Perfiles y Expedientes TecnicosDocument6 pagesRegistros Contables de Perfiles y Expedientes TecnicosGualberto AzurzaNo ratings yet

- Cuenta 1205Document4 pagesCuenta 1205Yaneth Ccente GuerrerosNo ratings yet

- El Compromiso y Registro SIAF PDFDocument6 pagesEl Compromiso y Registro SIAF PDFJesúsDavidIzquierdoDíazNo ratings yet

- Tipos de recursos: distribución y registro en SIAF-SPDocument6 pagesTipos de recursos: distribución y registro en SIAF-SPMarino de la CruzNo ratings yet

- Gastos y Ingresos PDFDocument3 pagesGastos y Ingresos PDFFroylan Agreda LozanoNo ratings yet

- 82 Gestion Publica - Semana 13 SN AbastecimientoDocument95 pages82 Gestion Publica - Semana 13 SN AbastecimientoEfrain TineoNo ratings yet

- Finanzas PublicasDocument5 pagesFinanzas PublicasOscar AnticheNo ratings yet

- Modelo CadburyDocument3 pagesModelo CadburyCarlosDelaCruzNo ratings yet

- Cordenadas LogicasDocument3 pagesCordenadas LogicasCarlosDelaCruzNo ratings yet

- IndicadoresCobertura CentrosPoblados 4GDocument133 pagesIndicadoresCobertura CentrosPoblados 4GCarlosDelaCruzNo ratings yet

- Identificar Los Factores Que Influyen en El Consumo de Mariguana en JóvenesDocument4 pagesIdentificar Los Factores Que Influyen en El Consumo de Mariguana en JóvenesCarlosDelaCruzNo ratings yet

- Acta #006-2013 - Ord 25.03.2013Document25 pagesActa #006-2013 - Ord 25.03.2013CarlosDelaCruzNo ratings yet

- Chauu Adiós! Ahí Nomas ..: A Nuestros Padres, Por Su Apoyo Incondicional en La Continuación de Nuestros EstudiosDocument33 pagesChauu Adiós! Ahí Nomas ..: A Nuestros Padres, Por Su Apoyo Incondicional en La Continuación de Nuestros EstudiosCarlosDelaCruzNo ratings yet

- Acta #006-2013 - Ord 25.03.2013Document16 pagesActa #006-2013 - Ord 25.03.2013Mitma ParkNo ratings yet

- Informe InventarioDocument5 pagesInforme InventarioCarlosDelaCruzNo ratings yet

- Anexo de TesoreriaDocument1 pageAnexo de TesoreriaCarlosDelaCruzNo ratings yet

- Diferencias de Conciliacion Gastos CutDocument13 pagesDiferencias de Conciliacion Gastos CutCarlosDelaCruzNo ratings yet

- Sergio Scaner 25-07Document5 pagesSergio Scaner 25-07CarlosDelaCruzNo ratings yet

- CTB 16 Balance ComprobacionDocument8 pagesCTB 16 Balance ComprobacionCarlosDelaCruzNo ratings yet

- Contabilidad Agropecuaria PDFDocument102 pagesContabilidad Agropecuaria PDFCarlosDelaCruzNo ratings yet

- Nutricion AnimalDocument1 pageNutricion AnimalCarlosDelaCruzNo ratings yet

- Contabilidad AgropecuariaDocument2 pagesContabilidad AgropecuariaCarlosDelaCruzNo ratings yet

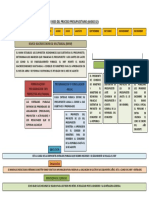

- Proceso PresupuestarioDocument1 pageProceso PresupuestarioCarlosDelaCruzNo ratings yet

- La RabiaDocument3 pagesLa RabiaCarlosDelaCruzNo ratings yet

- La RabiaDocument3 pagesLa RabiaCarlosDelaCruzNo ratings yet

- Universidad Nacional San Luis Gonsaga de IcaDocument2 pagesUniversidad Nacional San Luis Gonsaga de IcaCarlosDelaCruzNo ratings yet

- Pcge LB AP Empr Constructor ADocument48 pagesPcge LB AP Empr Constructor ACorel Isatec50% (2)

- Eficacia y EficienciaDocument1 pageEficacia y EficienciaCarlosDelaCruzNo ratings yet

- El Canon en Los Gobiernos Locales-Tratamiento ContableDocument6 pagesEl Canon en Los Gobiernos Locales-Tratamiento ContableDanalejandro33% (3)

- Traspasos y RemesasDocument1 pageTraspasos y RemesasCarlosDelaCruzNo ratings yet

- Planilla Sergio 31,12Document14 pagesPlanilla Sergio 31,12CarlosDelaCruzNo ratings yet

- Saldo A Favor Del ExportadorDocument1 pageSaldo A Favor Del ExportadorCarlosDelaCruzNo ratings yet

- Servicios básicos y de emergenciaDocument2 pagesServicios básicos y de emergenciaRoger ReyesNo ratings yet

- Lista Documento de Ingreso 2019 (Innova)Document7 pagesLista Documento de Ingreso 2019 (Innova)JESUS MIGUEL HUAMAN CJUMONo ratings yet

- Técnica y Arte - El Desafío de La Investigación SocialDocument7 pagesTécnica y Arte - El Desafío de La Investigación SocialPEPE CASADONo ratings yet

- Simulacro Accidente Fatal ICV DCHDocument21 pagesSimulacro Accidente Fatal ICV DCHMaria Baez GonzalezNo ratings yet

- Cobertura de MercadoDocument2 pagesCobertura de MercadoRuth Carolina SatzNo ratings yet

- Matriz DhiDocument5 pagesMatriz DhiDiego MolinaNo ratings yet

- Brujito de GulubúDocument1 pageBrujito de GulubúNachoMartinezNo ratings yet

- Ejercicios EDocument8 pagesEjercicios EmariaNo ratings yet

- Sistema Financiero Colombiano MDocument8 pagesSistema Financiero Colombiano MDIANA MARCELA SANCHEZ FORERONo ratings yet

- Propuesta CP010124Document3 pagesPropuesta CP010124Gigi FernandezNo ratings yet

- Investigación de ContabilidadDocument5 pagesInvestigación de ContabilidadGeorena ZambranoNo ratings yet

- Arquitectura Cristiana en Cartagena de IndiasDocument17 pagesArquitectura Cristiana en Cartagena de IndiasLuis Alejandro Cogollo MagallanesNo ratings yet

- Ficha Biopsicosocial y Económica (Para Tutores)Document4 pagesFicha Biopsicosocial y Económica (Para Tutores)Jesús PérezNo ratings yet

- La evolución de las teorías evolutivas a través de la historiaDocument5 pagesLa evolución de las teorías evolutivas a través de la historiaJESUS DANIEL VILLAMIZAR MONTOYANo ratings yet

- La Guerra Con ChileDocument2 pagesLa Guerra Con ChileVainillaNo ratings yet

- Prueba Diagnóstico de Destrezas en El Procesador de Texto WordDocument5 pagesPrueba Diagnóstico de Destrezas en El Procesador de Texto WordHeidy Valentina PulidoNo ratings yet

- Celia Duek & Graciela Inda - La Teoría de La Estratificación Social en WeberDocument20 pagesCelia Duek & Graciela Inda - La Teoría de La Estratificación Social en WeberRemata LibrosNo ratings yet

- Liturgia de Navidad 2021Document2 pagesLiturgia de Navidad 2021DiegoNo ratings yet

- Matriz de ConsistenciaDocument2 pagesMatriz de ConsistenciaJimmy Llanco OrdoñezNo ratings yet

- Experiencia 4 Primera SemanaDocument8 pagesExperiencia 4 Primera SemanaRuthcyta FriendNo ratings yet

- Manual de Transmision Datos Comunes WEBDocument18 pagesManual de Transmision Datos Comunes WEBMax ReinerNo ratings yet

- Economía Del Misterio y Misterio de La EconomíaDocument2 pagesEconomía Del Misterio y Misterio de La EconomíaCamilo Andres Arias RojasNo ratings yet

- Confiar en Uno MismoDocument5 pagesConfiar en Uno MismoluisagonsilNo ratings yet

- Actos Incoacion en El Procedimiento Administrativo PDFDocument21 pagesActos Incoacion en El Procedimiento Administrativo PDFSandro ValdiviaNo ratings yet

- Orden de Operación 063 Carnavales Ecosocialista 2024-2Document9 pagesOrden de Operación 063 Carnavales Ecosocialista 2024-2Jannelys CorderoNo ratings yet

- Dcim - T14-4 - Grupo de Pilotes - TeoriaDocument30 pagesDcim - T14-4 - Grupo de Pilotes - TeoriaJuan TorresNo ratings yet