Professional Documents

Culture Documents

1 17541 01164

Uploaded by

Gabriela QHOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

1 17541 01164

Uploaded by

Gabriela QHCopyright:

Available Formats

I rea Tributaria

Tratamiento contable y tributario de los

beneficios a los trabajadores (Parte I)

Actualidad y Aplicacin Prctica

Ficha Tcnica una oferta de beneficios a cambio de la Base legal:

terminacin de un contrato de empleo. artculo 10 del Decreto Legislativo N. 713

Autor : CPC Josu Alfredo Bernal Rojas

NIIF: a) Rcord vacacional

Ttulo : Tratamiento Contable y tributario de los

beneficios a los trabajadores (Parte I)

Prrafo 8 de la NIC 19 Este derecho a disfrutar de las vacaciones

est condicionado al cumplimiento del

Fuente : Actualidad Empresarial N 325 - Segunda 1.2. Beneficios a los trabajadores a rcord que se seala a continuacin:

Quincena de Abril 2015 corto plazo

Los beneficios a los trabajadores a corto a) Tratndose de trabajadores cuya jornada

plazo comprenden las obligaciones que se ordinaria es de seis das a la semana, ha-

1. Tratamiento contable de los esperan liquidar totalmente antes de doce ber realizado labor efectiva por lo menos

doscientos sesenta das en dicho periodo.

beneficios a los trabajadores meses despus del cierre del ejercicio en el

b) Tratndose de trabajadores cuya jornada

El tratamiento contable de las sumas de que los trabajadores presten los servicios ordinaria sea de cinco das a la semana,

dinero o bienes entregados al trabajador a la empresa. haber realizado labor efectiva por lo me-

dentro de su relacin laboral con la em- nos doscientos diez das en dicho periodo.

Se incluyen en este grupo:

presa y con motivo del cese se encuentra c) En los casos en que el plan de trabajo se

desarrolle en slo cuatro o tres das a la

regulado por la NIC 19. Esta norma a) sueldos, salarios y aportaciones a la segu- semana o sufra paralizaciones temporales

dicta las reglas para el reconocimiento, ridad social; autorizadas por la Autoridad Administra-

medicin y revelacin de estos beneficios. b) derechos por permisos retribuidos y tiva de Trabajo, los trabajadores tendrn

ausencia retribuida por enfermedad; derecho al goce vacacional, siempre que

1.1. Definicin de beneficios a los c) participacin en ganancias e incentivos; y sus faltas injustificadas no excedan de diez

trabajadores d) beneficios no monetarios a los empleados en dicho perodo.

actuales (tales como atenciones mdicas,

Para fines contables, la NIC 19 define alojamiento, automviles y entrega de A efectos del rcord vacacional, se con-

como beneficios a los trabajadores a bienes y servicios gratuitos o parcialmente

subvencionados). sidera como das efectivos de trabajo los

todas las formas de contraprestacin con-

cedidas por una empresa a cambio de los siguientes:

servicios prestados por los trabajadores o NIIF: a) La jornada ordinaria mnima de cuatro

por indemnizaciones por cese. Prrafo 9 de la NIC 19 horas.

Para regular los beneficios a los traba- En el Per, las normas laborales conce- b) La jornada cumplida en da de descanso

jadores, la NIC 19 realiza la siguiente cualquiera que sea el nmero de horas

den como beneficios de corto plazo a laborado.

clasificacin: los trabajadores, entre otros, descanso c) Las horas de sobretiempo en nmero de

vacacional, gratificaciones, compensacin cuatro o ms en un da.

a) Beneficios a los trabajadores a por tiempo de servicios, participacin en d) Las inasistencias por enfermedad comn,

corto plazo las utilidades, aguinaldos, etc. por accidentes de trabajo o enfermedad

Son beneficios diferentes de las indemni- profesional, en todos los casos siempre

1.3. Reconocimiento y medicin de que no supere 60 das al ao.

zaciones por cese que se espera liquidar

los beneficios a corto plazo e) El descanso previo y posterior al parto.

totalmente antes de los doce meses si-

f) El permiso sindical.

guientes al final del periodo anual sobre el La NIC 19 establece que todos los bene- g) Las faltas o inasistencias autorizadas por

que se informa en el que los trabajadores ficios a los trabajadores a corto plazo se ley, convenio individual o colectivo o

hayan prestado los servicios relacionados. reconocen en los libros contables cuando decisin del empleador.

el trabajador ha prestado sus servicios a la h) El periodo vacacional correspondiente al

b) Beneficios postempleo empresa durante el periodo contable. Y se ao anterior;

Son beneficios diferentes de las indemniza- contabilizar como un gasto (devengado) y i) Los das de huelga, salvo que haya sido

como contrapartida un pasivo (obligacin), declarada improcedente o ilegal.

ciones por cese y beneficios a los trabaja-

dores a corto plazo que se pagan despus salvo que NIIF requiera su inclusin en el

de completar su periodo de empleo. costo de un activo. Por ejemplo, la NIC 2 Base legal:

incluye como parte del costo de produccin artculo 12 del Decreto Legislativo N. 713

c) Otros beneficios a los trabajadores de los inventarios el importe de los sueldos b) Oportunidad del descanso vacacio-

a largo plazo y dems beneficios de los trabajadores que nal

participan en el proceso productivo.

Son todos los beneficios a los trabajadores La oportunidad del descanso vacacional

diferentes de los beneficios a los emplea- NIIF: se fija de comn acuerdo entre el emplea-

dos a corto plazo, beneficios posteriores Prrafos 11 y 12 de la NIC 19 dor y el trabajador, teniendo en cuenta

al periodo de empleo e indemnizaciones las necesidades de funcionamiento de

por cese. 2. Descanso vacacional la empresa y los intereses propios del

trabajador. A falta de acuerdo, decidir el

d) Beneficios por terminacin 2.1. Marco legal laboral empleador en uso de su facultad directriz.

Son los beneficios a los trabajadores El artculo 10 del Decreto Legislativo N. 713 El trabajador debe disfrutar del descanso

proporcionados por la terminacin del y el artculo 11 de su Reglamento, aprobado vacacional en forma ininterrumpida; sin

periodo de empleo como consecuencia por el Decreto Supremo N. 012-92-TR, embargo, a solicitud escrita del trabaja-

de la decisin de la empresa de resolver el sealan que el trabajador tiene derecho a dor, el empleador podr autorizar el goce

contrato antes de la fecha normal de reti- treinta das calendario de descanso vaca- vacacional en periodos que no podrn ser

ro; o la decisin del trabajador de aceptar cional por cada ao completo de servicios. inferiores a siete das naturales.

N 325 Segunda Quincena - Abril 2015 Actualidad Empresarial I-7

I Actualidad y Aplicacin Prctica

Base legal: fsico vacacional en el mes de junio del ao 2015. Al preparar

artculo 14 del Decreto Legislativo N. 713 los estados financieros del ejercicio 2014 la empresa El Torno

SAC debe reconocer algn gasto por vacaciones? Se pide el

c) Remuneracin vacacional

tratamiento contable y tributario.

La remuneracin vacacional es equivalente a la que el trabajador

hubiera percibido habitualmente en caso de continuar laboran- Solucin

do. Se considera remuneracin, a este efecto, la computable

para la compensacin por tiempo de servicios, aplicndose 1. Tratamiento contable

analgicamente los criterios establecidos para la misma.

Segn la NIC 19, los beneficios a corto plazo a los trabajadores

De cesar el trabajador luego del mes de servicios pero antes del son aquellas contraprestaciones que se proporcionan a los tra-

ao, se le compensar su rcord vacacional trunco en funcin bajadores que deben ser cancelados en el trmino de los doce

a los meses y das que hubiere laborado. Igual compensacin meses siguientes al cierre del ejercicio en el cual los trabajadores

procede en caso de que el cese se produzca antes que el tra- han prestado sus servicios. Las vacaciones se encuentran en

bajador adquiera el derecho a la siguiente vacacin completa. este grupo de beneficios, por lo tanto, de acuerdo con el prrafo

Base legal:

13 de la NIC 19 deben reconocerse a medida que el trabajador

artculo 15 del Decreto Legislativo N. 713 adquiere el derecho a gozar de las vacaciones, a medida que los

servicios son prestados a la empresa.

d) Oportunidad del pago de la remuneracin vacacional De acuerdo con la norma contable, la empresa El Torno SAC

La remuneracin vacacional ser abonada al trabajador antes del debe reconocer el derecho a la remuneracin vacacional del

inicio del descanso. Este pago no tiene incidencia en la oportu- trabajador Julio La Rosa como un gasto devengado y como un

nidad en que deben abonarse las aportaciones a Essalud y a la pasivo. Este registro se realiza en cada mes que el trabajador

ONP que deben ser canceladas en la fecha habitual. brinda el servicio.

La remuneracin vacacional debe figurar en la planilla del mes

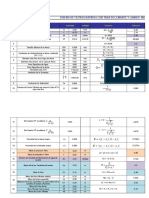

al que corresponda el descanso. Clculo del gasto por vacaciones devengadas al 31 de

diciembre de 2014

Base legal:

artculo 16 del Decreto Legislativo N. 713 y artculo 19 del D. S. N. 012-92-TR Base de clculo de la remuneracin vacacional

2.2. Tratamiento contable

Base de clculo de la remuneracin vacacional

Dentro del concepto de ausencias retribuidas a corto plazo que Sueldo 5,500.00

regula la NIC 19 en su prrafo 13 se encuentran los descansos Essalud(*) 495.00

por vacaciones de los trabajadores. Segn esta NIC, una empresa 5,995.00

debe reconocer el costo esperado de las vacaciones, a medida Gasto mensual (1/12 del sueldo)

que los empleados prestan los servicios que incrementan su Sueldo 458.33

derecho a tener vacaciones en el futuro. Essalud 41.25

499.58

De acuerdo con las normas laborales peruanas, desde que un

Gasto al 31/12/2014

trabajador ingresa a laborar a la empresa se inicia el cmputo

Meses transcurridos (abril-dic.) 9

del plazo para que pueda hacer uso de su derecho al descanso

vacacional anual. En este sentido, las vacaciones se reconocern

Sueldo (458.33 x 9) 4,125.00

contablemente cada mes hasta que cumpla con el rcord vaca-

Essalud (41.25 x 9) 371.25

cional (un ao) y tome el correspondiente descanso.

Gasto por vacaciones al 31/12/2014 (499.58 x 9) 4,496.25

Como las vacaciones pertenecen al grupo de retribuciones a los

trabajadores a corto plazo de la NIC 19, el registro contable se (*) Como el sujeto obligado al pago del aporte a ESSALUD es el empleador, tambin debe reconocerse este

aporte como gasto en cada mes. Sin embargo, la declaracin y pago a la Sunat (entidad recaudadora del

realiza como un gasto devengado (o costo de un activo, de ser ESSALUD) se realizar al mes siguiente a aquel en que se devengan para fines laborales las remuneraciones

el caso) con abono a un pasivo. afectas, lo que ocurre cuando el trabajador goza del descanso fsico respectivo.

2.3. Tratamiento tributario X DEBE HABER

A efectos tributarios, la provisin por vacaciones de los trabaja- 62 GASTOS DE PERS., DIRECT. Y GERENTES 4,496.25

dores son gasto deducible en la medida que dicho gasto contri- 621 Remuneraciones

buya con la generacin de ingresos gravados con el impuesto a 6215 Vacaciones 4,125.00

la renta, pero debemos tomar en cuenta que para poder realzar 627 Seguridad, previsin social y otras contrib.

dicha deduccin, el monto que corresponde debe pagarse como 6271 Rgimen de prestaciones

mximo hasta el da en que vence el plazo para la presentacin de salud 371.25

de la Declaracin Jurada Anual del Impuesto a la Renta respectiva.

40 TRIBUTOS, CONTRAP. Y APORTES AL SIST.

Base legal: DE PENSIONES Y DE SALUD POR PAGAR 371.25

inciso v) del artculo 37 del TUO de la Ley del Impuesto a la Renta 403 Instituciones pblicas

4031 Essalud

41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR 4,125.00

411 Remuneraciones por pagar

4115 Vacaciones por pagar

Caso N 1 x/x Por el registro del gasto por vacaciones no gozadas

al 31/12/2014.

Provisin de vacaciones devengadas

El seor Julio La Rosa ingres a laborar como administrador a 2. Tratamiento tributario

la empresa El Torno SAC el 1 de abril de 2014, con un sueldo Dado que de acuerdo con las normas laborales un trabajador

mensual de S/. 5,500. Una vez cumplido el ao de servicios, que ingresa a trabajar tendr derecho a un goce vacacional de

por acuerdo con la empresa el seor Julio toma el descanso 30 das calendarios una vez que ha completado un ao de ser-

I-8 Instituto Pacfico N 325 Segunda Quincena - Abril 2015

rea Tributaria I

vicios prestados al empleador, en caso que al 31 de diciembre d) Clculo del impuesto a la renta corriente y del impuesto

(fecha de cierre de los estados financieros) no ha completado el a la renta diferido del ao 2014

periodo, el gasto por vacaciones contabilizado segn la NIC 19 Diferencia

para fines contables no ser deducible. Por lo tanto, el importe Ao 2014 Contable Tributario

temporaria

de S/. 4,496 debe agregarse en la Declaracin Jurada Anual del Utilidad contable (supuesto) 1,000,000 1,000,000

Impuesto a la Renta de la empresa El Torno SAC del ao 2014. AGREGADO

Provisin contable por vacaciones 4,496 4,496

3. Aplicacin de la NIC 12 Renta neta imponible 1,000,000 1,004,496 4,496

a) Determinamos la base contable y la base tributaria del Clculo del impuesto

activo Impuesto corriente: 30%(*) x 1,004,496 301,349 301,349

Impuesto diferido: 28%(**) x 4,496 -1,259 1,259

Vacaciones por pagar 300,090 301,349 1,259

Base contable Base tributaria Gasto por IR (Cta. 88) IR corriente (Cta. 40) IR diferido (Cta. 37)

La NIC 19 establece que todos los Las remuneraciones vacacionales son (*) Tasa del impuesto a la renta vigente en el ao 2014

beneficios a los trabajadores a corto rentas de quinta categora y son de- (**) Tasa del impuesto a la renta que estar vigente a partir del ao 2015

plazo como las vacaciones, se recono- ducibles como gasto de conformidad

cen en los libros contables cuando el con lo establecido en el inciso v) del X DEBE HABER

trabajador ha prestado sus servicios a la artculo 37 de la Ley del Impuesto

empresa durante el periodo contable. a la Renta. Podrn deducirse en el 88 IMPUESTO A LA RENTA 301,349

Y se contabiliza como un gasto (de- ejercicio gravable a que correspon- 881 Impuesto a la rentaCorriente

vengado) y como contrapartida un dan cuando hayan sido pagados 40 TRIBUTOS, CONTRAP. Y APORTES AL SIST.

pasivo (obligacin), salvo que otra dentro del plazo establecido por el

DE PENSIONES Y SALUD POR PAGAR 301,349

NIIF requiera su inclusin en el costo reglamento para la presentacin de

la declaracin jurada correspondiente 401 Gobierno central

de un activo.

a dicho ejercicio. 4017 Impuesto a la renta

NIIF: 40171 Renta de tercera categora

prrafos 11 y 12 de la NIC 19 Base legal:

inciso v) del art. 37 del TUO de la LIR x/x Por el registro del impuesto a la renta corriente del

ao 2014.

X DEBE HABER

Base contable Base tributaria

Vacaciones por pagar 4,496.25 Vacaciones por pagar 37 ACTIVO TRIBUTARIO DIFERIDO 1,259

0

371 Impuesto a la renta diferido

0 3712 Impuesto a la renta diferidoResult.

4,496.25 0 88 IMPUESTO A LA RENTA 1,259

882 Impuesto a la rentaDiferido

b) Clculo de la diferencia temporaria al 31/12/2014 x/x Por el registro del impuesto a la renta diferido.

Base Base Diferencia Ao 2015

contable tributaria temporaria

(a) (b) (c )= (a-b) 1. El trabajador toma el descanso fsico y se le paga la

remuneracin vacacional

Vacaciones por pagar 4,496.25 0.00 4,496.25 En el mes de marzo de 2015 el trabajador Germn Garca Mon-

talvo cumple con un ao de servicios a la empresa; por lo tanto,

Cuando la base contable de un pasivo es mayor a la base tri- adquiere el derecho a un mes de descanso vacacional. Segn los

butaria, segn la NIC 12, se genera una diferencia temporaria datos proporcionados, toma el descanso fsico respectivo en el

deducible. En este caso, como se tiene contabilizado como mes de junio de 2015. En este mes la empresa debe contabilizar

vacaciones el importe de S/. 4,496.25 y no se acepta tributa- la remuneracin vacacional de la siguiente forma:

riamente este importe se agrega en la Declaracin Jurada Anual En los meses de enero, febrero y marzo de 2015 se contina con

del Impuesto a la Renta del ao 2014 y de este modo se paga la provisin mensual de las vacaciones ganadas por el trabajador.

un mayor impuesto a la renta.

Meses transcurridos (enero a marzo)

c) Identificacin de la tasas del impuesto a la renta para Sueldo (458.33*3) 1,375.00

calcular el impuesto diferido Essalud (41.25*3) 123.75

Para saber qu tasa del impuesto a la renta se debe aplicar para Gasto por vacaciones 1,498.75

determinar el impuesto diferido, debe estimarse el ao en el

que se revertir la diferencia temporaria y aplicar la tasa que X DEBE HABER

estar vigente en ese ao.

62 GASTOS DE PERS., DIRECT. Y GERENTES 1,498.75

2014 2015 621 Remuneraciones

Sumas 6215 Vacaciones 1,375.00

IR 30% IR 28%

Provisin contable por vacaciones 627 Seguridad, previsin social y otras contrib.

4,496 4,496

6271 Rgimen de prestaciones

Vacaciones devengadas (4,496) (4,496) de salud 123.75

Reparo DJ: agregado/(deduccin) 4,496 (4,496) 0

40 TRIBUTOS, CONTRAP. Y APORTES AL SIST.

DE PENSIONES Y DE SALUD POR PAGAR 123.75

403 Instituciones pblicas

Como podemos observar en el cuadro anterior, en el ao 2014 4031 Essalud

la empresa reparar la provisin contable por vacaciones y 41 REMUNERACIONES Y PARTICIP. POR PAGAR 1,375.00

en el ao 2015 podr deducirla. Por lo tanto, para calcular el 411 Remuneraciones por pagar

activo tributario diferido en el ao 2014 se aplicar la tasa del 4115 Vacaciones por pagar

28% que estar vigente en el ao 2015 (ao de reversin de la x/x Por el registro del gasto por vacaciones devengadas

diferencia temporaria). al 31/03/2015.

N 325 Segunda Quincena - Abril 2015 Actualidad Empresarial I-9

I Actualidad y Aplicacin Prctica

2014 2015

1/12 1/12 1/12 1/12 1/12 1/12 1/12 1/12 1/12 1/12 1/12 1/12 Total

Conceptos Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre Enero Febrero Marzo

Sueldo 458.33 458.33 458.33 458.33 458.33 458.33 458.33 458.33 458.36 458.33 458.33 458.34 5,500.00

Essalud 41.25 41.25 41.25 41.25 41.25 41.25 41.25 41.25 41.25 41.25 41.25 41.25 495.00

Total 499.58 499.58 499.58 499.58 499.58 499.58 499.58 499.58 499.61 499.58 499.58 499.59 5,995.00

En el mes de junio, cuando el trabajador toma el descanso fsico X DEBE HABER

y se le paga la remuneracin vacaciones, se realiza el siguiente

88 IMPUESTO A LA RENTA 278,741

registro contable.

881 Impuesto a la rentaCorriente

X DEBE HABER 40 TRIBUTOS, CONTRAP. Y APORTES AL SIST.

DE PENSIONES Y SALUD POR PAGAR 278,741

41 REMUNERACIONES Y PARTICIP. POR PAGAR 5,500.00

401 Gobierno central

411 Remuneraciones por pagar

4017 Impuesto a la renta

4115 Vacaciones por pagar

40171 Renta de tercera categora

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 5,500.00

x/x Por el registro del impuesto a la renta corriente del

104 Cuentas corrientes en instituciones financieras ao 2015.

1041 Cuentas corrientes operativas

x/x Por el pago de la remuneracin vacacional del traba- X

jador. 88 IMPUESTO A LA RENTA 1,259

X 882 Impuesto a la rentaDiferido

37 ACTIVO TRIBUTARIO DIFERIDO 1,259

40 TRIBUTOS, CONTRAP. Y APORTES AL SIST.

DE PENSIONES Y DE SALUD POR PAGAR 495.00 371 Impuesto a la renta diferido

403 Instituciones pblicas 3712 Impuesto a la renta diferidoResultados

4031 Essalud x/x Por el registro de la reversin del impuesto a la renta

diferido del ao 2014.

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 495.00

104 Cuentas corrientes en instituciones financieras

1041 Cuentas corrientes operativas

x/x Por el pago de ESSALUD.

Caso N 2

2. Reversin del activo tributario diferido

Determinacin del impuesto corriente y diferido del ao Provisin de vacaciones deducibles con fines tributarios

2015 La seorita Lucy Cajas ingres a laborar a la empresa El

Como el seor Germn toma el descanso fsico vacacional en Sol SAC el 1 de enero de 2014, con un sueldo mensual de

el mes de junio del ao 2015 y se le paga la remuneracin S/. 3,500. La empresa ha provisionado mensualmente 1/12 de

vacacional, en este ao ser deducible el importe reconocido la remuneracin vacacional de modo que al 31 de diciembre

contablemente como gasto en el ao 2014, por eso se deduce del 2014 se ha completado la provisin del 100%. Por acuerdo

en la Declaracin Jurada Anual del Impuesto a la Renta del ao con el empleador, la enfermera decide salir de vacaciones en

2015. De este modo se paga un menor impuesto a la renta en el mes de febrero de 2015.

el ejercicio 2015 y se revierte la diferencia temporaria y el activo Antes del vencimiento para la presentacin de la Declaracin

tributario diferido contabilizado en el 2014. anual del Impuesto a la Renta del ao 2014.

Al preparar los estados financieros del ejercicio 2014 la em-

Diferencia presa El Sol SAC debe reconocer algn gasto por vacaciones?

Ao 2015 Contable Tributario

temporaria

Se pide el tratamiento contable y tributario.

Utilidad contable (supuesto) 1,000,000 1,000,000

Solucin

DEDUCCIN

1. Tratamiento contable

Vacaciones (4,496) (4,496)

Segn la NIC 19, los beneficios a corto plazo a los trabajadores

Renta neta imponible 1,000,000 995,504 (4,496) son aquellas contraprestaciones que se proporcionan a los tra-

bajadores que deben ser cancelados en el trmino de los doce

meses siguientes al cierre del ejercicio en el cual los trabajadores

Clculo del impuesto

han prestado sus servicios. Las vacaciones se encuentran en este

grupo de beneficios, por lo tanto, de acuerdo con el prrafo 13

Impuesto corriente: 28%(*)x995,504 278,741 278,741 de la NIC 19 deben reconocerse a medida que el trabajador

adquiere el derecho a gozar de las vacaciones, a medida que

Impuesto diferido: 28%(*)x4,496 1,259 1,259 los servicios son prestados a la empresa.

280,000 278,741 1,259 De acuerdo con la norma contable, la empresa El Sol SAC debe

reconocer el derecho a la remuneracin vacacional de la trabaja-

dora Lucy Cajas como un gasto devengado y como un pasivo. Este

registro se realiza en cada mes que el trabajador brinda el servicio.

Gasto por IR (Cta. 88) IR corriente (Cta. 40) IR diferido (Cta. 37)

(*) Tasa del impuesto a la renta vigente en el ao 2015 Continuar en la siguiente edicin.

I-10 Instituto Pacfico N 325 Segunda Quincena - Abril 2015

You might also like

- CcosnipuquioDocument8 pagesCcosnipuquioGabriela QHNo ratings yet

- Libro de Inventarios y Balances y Libro Diario PDFDocument37 pagesLibro de Inventarios y Balances y Libro Diario PDFGabriela QHNo ratings yet

- PalmaderaDocument5 pagesPalmaderaGabriela QHNo ratings yet

- 1 17541 01164Document4 pages1 17541 01164Gabriela QHNo ratings yet

- Libro de Inventarios y Balances y Libro Diario PDFDocument37 pagesLibro de Inventarios y Balances y Libro Diario PDFGabriela QHNo ratings yet

- Caso práctico renta 2da: ingresos por intereses, regalías y cesión de marcaDocument32 pagesCaso práctico renta 2da: ingresos por intereses, regalías y cesión de marcaEvelyn Giovana67% (3)

- Area Laboral: Remuneración Integral AnualDocument10 pagesArea Laboral: Remuneración Integral AnualGabriela QHNo ratings yet

- Certificado libre disponibilidad terreno proyecto agua HuancavelicaDocument3 pagesCertificado libre disponibilidad terreno proyecto agua HuancavelicaGabriela QHNo ratings yet

- Beneficios sociales y vacaciones: ¿cuándo se deduce el gasto en IRDocument30 pagesBeneficios sociales y vacaciones: ¿cuándo se deduce el gasto en IRIvan Calderon SantosNo ratings yet

- 1 17541 01164Document4 pages1 17541 01164Gabriela QHNo ratings yet

- Acta de Compromiso AomDocument2 pagesActa de Compromiso AomGabriela QHNo ratings yet

- Granulometria SUELOSDocument8 pagesGranulometria SUELOSGabriela QHNo ratings yet

- Beneficios sociales y vacaciones: ¿cuándo se deduce el gasto en IRDocument30 pagesBeneficios sociales y vacaciones: ¿cuándo se deduce el gasto en IRIvan Calderon SantosNo ratings yet

- Metrado CRP - 7 - PucacanchaDocument9 pagesMetrado CRP - 7 - PucacanchaGabriela QHNo ratings yet

- 1 17589 06299Document4 pages1 17589 06299Mariana Vargas DurandNo ratings yet

- 5 Filtros LGDocument24 pages5 Filtros LGGabriela QHNo ratings yet

- Esquema de Informe Final de Trabajo de Investigación2017Document1 pageEsquema de Informe Final de Trabajo de Investigación2017Gabriela QHNo ratings yet

- Circuitos Logicos Practica 4Document1 pageCircuitos Logicos Practica 4Gabriela QH67% (3)

- CP 2 2006 GRJ - Ce BasesDocument93 pagesCP 2 2006 GRJ - Ce BasesGiovanniAldanaNo ratings yet

- Doctrina CriminologicaDocument15 pagesDoctrina CriminologicaGabriela QHNo ratings yet

- Contg 26Document3 pagesContg 26MoisesNo ratings yet

- Nic 8 Politicas Contables, Cambios en Las Estimaciones Contables y ErroresDocument3 pagesNic 8 Politicas Contables, Cambios en Las Estimaciones Contables y ErroresCarmen CabreraNo ratings yet

- Perfil profesional de contadora con experiencia en prácticas pre profesionalesDocument22 pagesPerfil profesional de contadora con experiencia en prácticas pre profesionalesRuben ApazaNo ratings yet

- Resico-Personas MoralesDocument2 pagesResico-Personas MoralesJorge Luis Salvador LopezNo ratings yet

- Pmo EmapahuaralDocument166 pagesPmo EmapahuaralJuan E Leon HuamaniNo ratings yet

- Tesis ContabilidadDocument53 pagesTesis ContabilidadDavid LandaetaNo ratings yet

- Plan-De-Auditoria de La-Empresa Papeleria Tauro S ADocument7 pagesPlan-De-Auditoria de La-Empresa Papeleria Tauro S AMargui GandaraNo ratings yet

- Tarea 7Document10 pagesTarea 7Yiyi MonroyNo ratings yet

- Balance General y Caja Chica. Contabilidad Grupo Dos.Document12 pagesBalance General y Caja Chica. Contabilidad Grupo Dos.Yoselys AvilaNo ratings yet

- Benítez SoluciónDocument10 pagesBenítez SoluciónCarlos CJNo ratings yet

- s1 - TI1 - Estado de Situación Financiera y Estado de ResultadosDocument15 pagess1 - TI1 - Estado de Situación Financiera y Estado de ResultadosCarlos Flores100% (3)

- Libro diario 2017 empresaDocument61 pagesLibro diario 2017 empresasofiaNo ratings yet

- Ecopetrol Estados F. 2019 PDFDocument48 pagesEcopetrol Estados F. 2019 PDFpaola orellano leestNo ratings yet

- Auditoría Cuentas CobrarDocument10 pagesAuditoría Cuentas CobrarSolNo ratings yet

- Convenio 18 Fundacion Cristiano-Benefica para La Rehabilitacion y Reinsercion de Marginados de Guatemala - Fundaremar - 2014Document13 pagesConvenio 18 Fundacion Cristiano-Benefica para La Rehabilitacion y Reinsercion de Marginados de Guatemala - Fundaremar - 2014jjrecinosNo ratings yet

- Resumen, Padre RicoDocument7 pagesResumen, Padre RicoTeff AguilarNo ratings yet

- PDF Actividad 6 Evaluacion de ResultadosDocument56 pagesPDF Actividad 6 Evaluacion de ResultadosMireya LópezNo ratings yet

- Informe de Practicas Pre ProfesionalesDocument19 pagesInforme de Practicas Pre ProfesionalesMariela Pando PintoNo ratings yet

- Examen Final ContabilidadDocument13 pagesExamen Final ContabilidadFREDDY SALVADOR MIÑANNo ratings yet

- S4H BPDD CXP Datos MaestrosDocument14 pagesS4H BPDD CXP Datos MaestrosminettiaNo ratings yet

- Contabilidad de Entidades Financieras Ii - Vi CicloDocument6 pagesContabilidad de Entidades Financieras Ii - Vi CicloEmerson VargasNo ratings yet

- CON-PRO-001 - Manual de Nómina 75%Document25 pagesCON-PRO-001 - Manual de Nómina 75%AlexgonzNo ratings yet

- La QuiebraDocument7 pagesLa Quiebratarea documentosNo ratings yet

- Unidad 3Document40 pagesUnidad 3AleSanchezZavNo ratings yet

- Resumen Actividad 8 AuditoriaDocument4 pagesResumen Actividad 8 AuditoriaYariko Chie100% (2)

- Estado de Situación Financiera 001Document12 pagesEstado de Situación Financiera 001Daisy Villcas SalazarNo ratings yet

- Presentacion Reforma Fiscal 2017 Con RMF (GC)Document161 pagesPresentacion Reforma Fiscal 2017 Con RMF (GC)Alejandro IbarraNo ratings yet

- Manual Pago A ProveedoresDocument4 pagesManual Pago A ProveedoresManuel A. Sulub50% (2)

- Ciclo Contable Andres TufiñoDocument15 pagesCiclo Contable Andres TufiñoAndres T.No ratings yet

- Tipos de InventariosDocument4 pagesTipos de InventariosJair Hz ChanNo ratings yet