You might also like

- Carta de Compromiso para Sector Privado-SGCDI490Document2 pagesCarta de Compromiso para Sector Privado-SGCDI490Magu CeNo ratings yet

- Actividad Entregable 1Document9 pagesActividad Entregable 1DavidAlejandroContrerasGuerraNo ratings yet

- Trabajo Colaborativo Grupo # 6Document10 pagesTrabajo Colaborativo Grupo # 6Fernando PilosoNo ratings yet

- Valoración de Empresas ESPEDocument23 pagesValoración de Empresas ESPEFernando PilosoNo ratings yet

- Caso DunkinDocument5 pagesCaso DunkinCindy Paola Perez SimancaNo ratings yet

- Actividad Entregable 1Document4 pagesActividad Entregable 1Fernando PilosoNo ratings yet

- Analisis de ConceptosDocument2 pagesAnalisis de ConceptosFernando PilosoNo ratings yet

- Secuencia LDocument7 pagesSecuencia LFernando PilosoNo ratings yet

- Actividad Entregable 1Document5 pagesActividad Entregable 1Fernando PilosoNo ratings yet

- Mapa MentalDocument5 pagesMapa MentalFernando PilosoNo ratings yet

- Que Es Ventaja NaturalDocument6 pagesQue Es Ventaja NaturalFernando PilosoNo ratings yet

- Estimado Tutor y CompañerosDocument2 pagesEstimado Tutor y CompañerosFernando PilosoNo ratings yet

- Mapas ConceptualesDocument18 pagesMapas ConceptualesNutriologo Luis Garcia CampechanoNo ratings yet

- Presentacion Gestión de ProductoDocument8 pagesPresentacion Gestión de ProductoFernando PilosoNo ratings yet

- Guia2 PilosoMerchanJuan ProducciónIDocument13 pagesGuia2 PilosoMerchanJuan ProducciónIFernando PilosoNo ratings yet

- Preguntas para Estudiar Gestion de ProductoDocument6 pagesPreguntas para Estudiar Gestion de ProductoMAFER DOUCENo ratings yet

- Logistica Empresarial - Guia1Document16 pagesLogistica Empresarial - Guia1Fernando PilosoNo ratings yet

- Presentacion Valoración de EmpresasDocument9 pagesPresentacion Valoración de EmpresasFernando PilosoNo ratings yet

- NotasDocument2 pagesNotasFernando PilosoNo ratings yet

- Actividad Entregable MarketingInternacionalDocument9 pagesActividad Entregable MarketingInternacionalGuadalupeEscobarNo ratings yet

- CurvaDocument4 pagesCurvaFernando PilosoNo ratings yet

- Presentacion Valoración de EmpresasDocument9 pagesPresentacion Valoración de EmpresasFernando PilosoNo ratings yet

- Actividad Entregable 1Document5 pagesActividad Entregable 1Fernando PilosoNo ratings yet

- Presentacion Diseño y Evaluación de ProyectosDocument8 pagesPresentacion Diseño y Evaluación de ProyectosFernando PilosoNo ratings yet

- Examen de MKT InterDocument1 pageExamen de MKT InterFernando PilosoNo ratings yet

- Presentacion Gestión de ProductoDocument8 pagesPresentacion Gestión de ProductoFernando PilosoNo ratings yet

- PresentacionDocument7 pagesPresentacionFernando PilosoNo ratings yet

- Presentacion Gestión de ProductoDocument8 pagesPresentacion Gestión de ProductoFernando PilosoNo ratings yet

- Presentacion Logística EmpresarialDocument8 pagesPresentacion Logística EmpresarialFernando PilosoNo ratings yet

- Ejercicios Aop 12, 13, 15Document11 pagesEjercicios Aop 12, 13, 15Joéli Yos86% (7)

- PDC-san Juan de MirafloresDocument172 pagesPDC-san Juan de MirafloresJober DurandNo ratings yet

- Plan de Negocios DonasDocument31 pagesPlan de Negocios DonasCarlos Alberto Ramirez Capia73% (11)

- Planteamiento y Diseno de Proyecto 2020 FinalDocument8 pagesPlanteamiento y Diseno de Proyecto 2020 FinalmaxNo ratings yet

- Examen FinalDocument11 pagesExamen FinalRocio GuillenNo ratings yet

- Catalogo Jochi Jochi 2023 P3Document119 pagesCatalogo Jochi Jochi 2023 P3Iroska Naomi Laguna VeraNo ratings yet

- Mapa ConceptualDocument6 pagesMapa ConceptualWilmer BarcoNo ratings yet

- DER - INTER.PÚB - Proyecto de Resolución - MUN 2016Document3 pagesDER - INTER.PÚB - Proyecto de Resolución - MUN 2016RodrigoTaipe93No ratings yet

- Medidas de Intervencion de de Riesgo SSTDocument28 pagesMedidas de Intervencion de de Riesgo SSTKERIS MANUEL QUIÑONESNo ratings yet

- Ensayo TLCDocument3 pagesEnsayo TLCCarlos Perdomo ZuluagaNo ratings yet

- Tarea de Reposicion Unidad 3 Contabilidad AdministrativaDocument6 pagesTarea de Reposicion Unidad 3 Contabilidad AdministrativaLuis CalixNo ratings yet

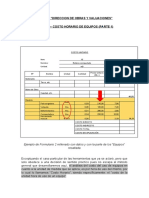

- Civ 248.tema 8-1.costo Horario de Equipos (Parte 1)Document9 pagesCiv 248.tema 8-1.costo Horario de Equipos (Parte 1)marcoNo ratings yet

- Diana CedeñoDocument2 pagesDiana CedeñoDiana CedeñoNo ratings yet

- Diferencias de Las Normas Iso 9001Document2 pagesDiferencias de Las Normas Iso 9001Luis RosilloNo ratings yet

- Ejercicios Construcción IndicadoresDocument43 pagesEjercicios Construcción IndicadoresYamile Muñoz Ospina0% (1)

- Apertura de Credito RotativoDocument7 pagesApertura de Credito RotativoOmar LuceroNo ratings yet

- Control Interno 2222Document2 pagesControl Interno 2222aydeNo ratings yet

- Bim Norma Iso16950Document7 pagesBim Norma Iso16950Silvia Delgado50% (6)

- Tomando en Cuenta Los Siguientes AspectosDocument7 pagesTomando en Cuenta Los Siguientes AspectosYomaris GonzalezNo ratings yet

- Valoración Talento HumanoDocument12 pagesValoración Talento HumanoAnaid FloresNo ratings yet

- Plan de Mantenimiento Subestacion San Cristobal IDocument36 pagesPlan de Mantenimiento Subestacion San Cristobal IYonathan MoraNo ratings yet

- Tesis Senati 2024Document33 pagesTesis Senati 2024Verenice Milenca Verenice MilencaNo ratings yet

- La Minuta y La Escritura Pública Conceptos y ModelosDocument4 pagesLa Minuta y La Escritura Pública Conceptos y ModelosYOMMI LUCERO TAPIA ESPIRILLANo ratings yet

- Unidad 3 Las Sociedades MercantilesDocument4 pagesUnidad 3 Las Sociedades MercantilesOmar Martinez GutierrezNo ratings yet

- Inteligencia Emocional en La EmpresaDocument114 pagesInteligencia Emocional en La EmpresaRoshavelNo ratings yet

- Manifiesto de CargaDocument1 pageManifiesto de CargaIvan Alvarez LopezNo ratings yet

- Trabajo Colaborativo Fase 3 212028 474Document20 pagesTrabajo Colaborativo Fase 3 212028 474ZairaNo ratings yet

- Módulo IDocument3 pagesMódulo IJuan Jose Flores BetancourtNo ratings yet

- 1 Grupo Investigacion TecnologicaDocument20 pages1 Grupo Investigacion TecnologicaMaicol CUNo ratings yet

- Guia Evaluar Competencia ConsultorDocument84 pagesGuia Evaluar Competencia ConsultorLuis García CampañaNo ratings yet

- Trabajo de Investigación Luyo - ArequipaDocument38 pagesTrabajo de Investigación Luyo - ArequipaAldo Alvarez Salvador100% (1)