You might also like

- Qu Es Un Contralor 1642707637Document6 pagesQu Es Un Contralor 1642707637Antonio OtazúNo ratings yet

- Ley 2195 de 2022Document35 pagesLey 2195 de 2022Antonio OtazúNo ratings yet

- (DIGITAL) LIBRO-Estudio-Antisoborno-2019 PDFDocument230 pages(DIGITAL) LIBRO-Estudio-Antisoborno-2019 PDFsidae movilNo ratings yet

- Qu Es Un Contralor 1642707637Document6 pagesQu Es Un Contralor 1642707637Antonio OtazúNo ratings yet

- 1 - Tributacion-Titulacion 2019Document61 pages1 - Tributacion-Titulacion 2019Antonio OtazúNo ratings yet

- El10 Carta Digital2021 OctubreDocument3 pagesEl10 Carta Digital2021 OctubreAntonio OtazúNo ratings yet

- Lima 26 de NOVIEMBRE de 2021Document1 pageLima 26 de NOVIEMBRE de 2021Antonio OtazúNo ratings yet

- GIR - Riesgo Estratégico y Reputacional - Matriz de Riesgo - SCARBAJAL y AOTAZUDocument8 pagesGIR - Riesgo Estratégico y Reputacional - Matriz de Riesgo - SCARBAJAL y AOTAZUAntonio OtazúNo ratings yet

- Solucion Caso Barings FinalDocument7 pagesSolucion Caso Barings FinalAntonio OtazúNo ratings yet

- Stock AlternativoDocument8 pagesStock AlternativoAntonio OtazúNo ratings yet

- Carta de Comida 2019Document10 pagesCarta de Comida 2019Antonio OtazúNo ratings yet

- Solucion Caso Barings FinalDocument7 pagesSolucion Caso Barings FinalAntonio OtazúNo ratings yet

- Solucion Caso Barings FinalDocument7 pagesSolucion Caso Barings FinalAntonio OtazúNo ratings yet

- Titulación Unidad 1 CT Sist Trib Remitir FCC 20may15Document119 pagesTitulación Unidad 1 CT Sist Trib Remitir FCC 20may15Antonio OtazúNo ratings yet

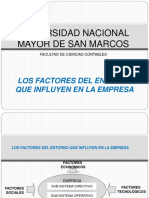

- Los Factores Del Entorno Que Influyen en La EmpresaDocument2 pagesLos Factores Del Entorno Que Influyen en La EmpresaAntonio OtazúNo ratings yet

- GIR - Riesgo Estratégico y Reputacional - Matriz de Riesgo - SCARBAJAL y AOTAZUDocument8 pagesGIR - Riesgo Estratégico y Reputacional - Matriz de Riesgo - SCARBAJAL y AOTAZUAntonio OtazúNo ratings yet

- Invitación - Audit Assement Center PDFDocument2 pagesInvitación - Audit Assement Center PDFAntonio OtazúNo ratings yet

- Invitación - Audit Assement CenterDocument2 pagesInvitación - Audit Assement CenterAntonio OtazúNo ratings yet

- Porque Es Tan Dificil Implantar Una Polã TicaDocument6 pagesPorque Es Tan Dificil Implantar Una Polã TicaAntonio OtazúNo ratings yet

- Pacífico AdministraciónDocument12 pagesPacífico AdministraciónAntonio OtazúNo ratings yet

- Casos A Titulacion Agosto 2019Document9 pagesCasos A Titulacion Agosto 2019Antonio Otazú0% (1)

- Barco - EmpresaDocument1 pageBarco - EmpresaAntonio OtazúNo ratings yet

- Auditoria Operacional Operativa Gestion IntegralDocument50 pagesAuditoria Operacional Operativa Gestion IntegralAntonio OtazúNo ratings yet

- (Boletà N) La Auditoria Operacional Coordina Con El Examen de Estados Financieros-Auditoria OperativaDocument50 pages(Boletà N) La Auditoria Operacional Coordina Con El Examen de Estados Financieros-Auditoria OperativaAntonio OtazúNo ratings yet

- Esquema Del Procedimiento de EvaluacionDocument1 pageEsquema Del Procedimiento de EvaluacionAntonio OtazúNo ratings yet

- Vision-Mision y Objetivos de La EmpresaDocument1 pageVision-Mision y Objetivos de La EmpresaAntonio OtazúNo ratings yet

- Evaluacià N Hombre - EmpresaDocument2 pagesEvaluacià N Hombre - EmpresaAntonio OtazúNo ratings yet

- Procesos Operativos de Gestià NDocument3 pagesProcesos Operativos de Gestià NAntonio OtazúNo ratings yet

- Variables de Analisis Que Donde Cuando y CuandtoDocument1 pageVariables de Analisis Que Donde Cuando y CuandtoAntonio OtazúNo ratings yet

- Esquema de La EmpresaDocument1 pageEsquema de La EmpresaAntonio OtazúNo ratings yet

- Glosario y EjercicioDocument18 pagesGlosario y EjerciciojoselynNo ratings yet

- Mercados FinancierosDocument9 pagesMercados FinancierosJorgeOrtizNo ratings yet

- Planeación de Utilidades A Partir Punto de EquilibrioDocument6 pagesPlaneación de Utilidades A Partir Punto de EquilibrioZooraaiimaa Solis100% (5)

- S1 - Casos Prácticos - DPDocument11 pagesS1 - Casos Prácticos - DPGraciela SeguraNo ratings yet

- BIOMARDocument15 pagesBIOMARRicardo AguilarNo ratings yet

- Medios para La Modernización de La Gestión PublicaDocument4 pagesMedios para La Modernización de La Gestión PublicaAbdul Ortega ChujjarNo ratings yet

- Caracteristicas de Un SistemaDocument17 pagesCaracteristicas de Un SistemaMoises Pacara CopaliNo ratings yet

- CONTABILIDAD Unidad 5Document14 pagesCONTABILIDAD Unidad 5Rocio Del Castillo EstradaNo ratings yet

- Bienes Públicos y Externalidad - PPTDocument18 pagesBienes Públicos y Externalidad - PPTNicolas KaszaNo ratings yet

- 00-Prueba Final Contabilidad de Costo Modulo No. 1 VirtualDocument5 pages00-Prueba Final Contabilidad de Costo Modulo No. 1 VirtualLicenciada De Los Santos100% (1)

- Match Clientes Como en TinderDocument9 pagesMatch Clientes Como en TinderEste Otro LópezNo ratings yet

- Rocio NievesDocument16 pagesRocio NievesYENIFER HILARY TERREL PANDURONo ratings yet

- Evaluacion Final - Escenario 8Document9 pagesEvaluacion Final - Escenario 8Juan Javier Humanez Posada0% (1)

- A122 Contabilidad IIDocument13 pagesA122 Contabilidad IIHector CamayaNo ratings yet

- Fracciones en La Semirrecta NuméricaDocument28 pagesFracciones en La Semirrecta NuméricaDaniel AraujoNo ratings yet

- Caso Practico - 29-03-21Document4 pagesCaso Practico - 29-03-21Luis Trujillo SanchezNo ratings yet

- A04. Preguntas Organizadores Gráficos 3P Lemonis 6M IshikawaDocument9 pagesA04. Preguntas Organizadores Gráficos 3P Lemonis 6M IshikawaangelpuchhdzNo ratings yet

- Apuntes 3a. Parcial 3er. SemDocument14 pagesApuntes 3a. Parcial 3er. SemSilviamiaNo ratings yet

- Examen Final - Marketing 2Document2 pagesExamen Final - Marketing 2Herrarte PilyNo ratings yet

- Plan de Estudio Mercadeo IntegradoDocument16 pagesPlan de Estudio Mercadeo IntegradobeljoanNo ratings yet

- Modelo Canvas - 20240214 - 224457 - 0000Document1 pageModelo Canvas - 20240214 - 224457 - 0000adriananbarriosromero2003No ratings yet

- Simulacion 2 Guia #03Document3 pagesSimulacion 2 Guia #03Shirley AlemanNo ratings yet

- Actividad 2 Finanzas 1Document5 pagesActividad 2 Finanzas 1rene lopezNo ratings yet

- Estrategia de Distribucion PDFDocument28 pagesEstrategia de Distribucion PDFMartin RamirezNo ratings yet

- Manual de Clasificción de PuestosDocument19 pagesManual de Clasificción de Puestoshenry joel valencia chunlloNo ratings yet

- Recuperación Contabilidad Ciclo 2022 CENSEDocument2 pagesRecuperación Contabilidad Ciclo 2022 CENSEDavid GuevarxNo ratings yet

- Estudio de Caso Administracion de La Produccion 1Document18 pagesEstudio de Caso Administracion de La Produccion 1facturaseliecercalderonNo ratings yet

- Test CMMIDocument88 pagesTest CMMImprado100% (1)

- Informe de Costos y PresupuestosDocument44 pagesInforme de Costos y PresupuestosJulioTorres100% (1)

- ACA 3 Herramientas Financieras y Evaluacion de ProyectosDocument12 pagesACA 3 Herramientas Financieras y Evaluacion de ProyectosCarolina Rodriguez BohorquezNo ratings yet