You might also like

- INGLESDocument1 pageINGLESTeresita Inga MoreNo ratings yet

- Comunicaciòn - 5to - Ficha 21Document6 pagesComunicaciòn - 5to - Ficha 21Teresita Inga MoreNo ratings yet

- Sentido Del Tacto NahomyDocument1 pageSentido Del Tacto NahomyTeresita Inga MoreNo ratings yet

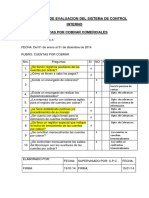

- Carta Control InternoDocument4 pagesCarta Control InternoTeresita Inga MoreNo ratings yet

- La enfermera Giovanna y sus actividades para alegrar a los niñosDocument3 pagesLa enfermera Giovanna y sus actividades para alegrar a los niñosTeresita Inga MoreNo ratings yet

- Auditoria Financiera en Una Empresa ComercialDocument8 pagesAuditoria Financiera en Una Empresa ComercialTeresita Inga MoreNo ratings yet

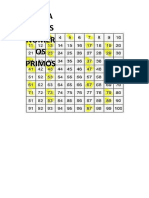

- Tabla de PrimosDocument4 pagesTabla de PrimosTeresita Inga MoreNo ratings yet

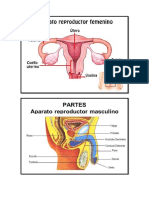

- Aparato ReporductorDocument1 pageAparato ReporductorTeresita Inga MoreNo ratings yet

- Tutoria NahomyDocument1 pageTutoria NahomyTeresita Inga MoreNo ratings yet

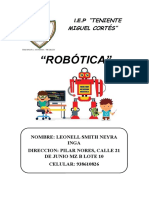

- Robotica LeoDocument1 pageRobotica LeoTeresita Inga MoreNo ratings yet

- Valor Nutritivo Del ChocolateDocument3 pagesValor Nutritivo Del ChocolateTeresita Inga MoreNo ratings yet

- Trabajo de FormulacionDocument78 pagesTrabajo de FormulacionTeresita Inga MoreNo ratings yet

- 1 Elaborar Flujo de Caja U2Document2 pages1 Elaborar Flujo de Caja U2Mary CañadaNo ratings yet

- Cuestionario de Control InternoDocument13 pagesCuestionario de Control InternoA̶̲̥̅̊l̶̲̥̅̊e̶̲̥̅̊x̶̲̥̅̊y̶̲̥̅̊ P̶̲̥̅̊i̶̲̥̅̊l̶̲̥̅̊o̶̲̥̅̊z̶̲̥̅̊o̅No ratings yet

- Motores de Base de DatosDocument5 pagesMotores de Base de DatosTeresita Inga MoreNo ratings yet

- 2.4 Ad2 Efectivo en Caja1Document2 pages2.4 Ad2 Efectivo en Caja1Teresita Inga MoreNo ratings yet

- La Sagrada Luz 1Document8 pagesLa Sagrada Luz 1Jim Amor TeresitaNo ratings yet

- 2.4 Ad9 Plantilla Del Personal Admvo1Document1 page2.4 Ad9 Plantilla Del Personal Admvo1Teresita Inga MoreNo ratings yet

- Clasificadores Del GastoDocument112 pagesClasificadores Del GastoTeresita Inga MoreNo ratings yet

- Etapas de La Historia Del PerúDocument1 pageEtapas de La Historia Del PerúTeresita Inga MoreNo ratings yet

- Ciencia y Ambiente Prueba Mensual 2 GradoDocument4 pagesCiencia y Ambiente Prueba Mensual 2 GradoTeresita Inga MoreNo ratings yet

- Tipo de NarradorDocument1 pageTipo de NarradorTeresita Inga MoreNo ratings yet

- La Carta de Los DeseosDocument5 pagesLa Carta de Los DeseosTeresita Inga MoreNo ratings yet

- PERITAJEDocument9 pagesPERITAJETeresita Inga MoreNo ratings yet

- Mural SetiembreDocument3 pagesMural SetiembreTeresita Inga MoreNo ratings yet

- El Arbol de Navidad 1Document8 pagesEl Arbol de Navidad 1Teresita Inga MoreNo ratings yet

- Ciclo de Vida Orientado A ObjetosDocument6 pagesCiclo de Vida Orientado A Objetosteresita moreNo ratings yet

- Cuestionarios de Control Interno TeresitaDocument10 pagesCuestionarios de Control Interno TeresitaTeresita Inga More0% (1)

- Programa de AuditoriaDocument10 pagesPrograma de AuditoriaTeresita Inga MoreNo ratings yet

- Procesos y ProcedimientosDocument435 pagesProcesos y ProcedimientosaphjlvNo ratings yet

- Administración y pronóstico de ventas: factores clave y tipos de pronósticosDocument11 pagesAdministración y pronóstico de ventas: factores clave y tipos de pronósticosGINA KATHERINE OMANA ASCANIONo ratings yet

- Variacion de CifDocument8 pagesVariacion de CifDairon Smith BenavidesNo ratings yet

- Iii Conclusiones y RecomendacionesDocument3 pagesIii Conclusiones y RecomendacionesJose UchimaNo ratings yet

- Plantas de BlanceadosDocument117 pagesPlantas de BlanceadosMario AurelioNo ratings yet

- Reglamento Interno GadprgfDocument19 pagesReglamento Interno GadprgfOLGER ANKUASHNo ratings yet

- POA Consolidado 2012 (Formato Completo)Document21 pagesPOA Consolidado 2012 (Formato Completo)Gobierno Provincial de LojaNo ratings yet

- Maestro Contabilidad GubernamentalDocument126 pagesMaestro Contabilidad GubernamentalRaul perezNo ratings yet

- ESTATUTOSDocument21 pagesESTATUTOSWilliam PeñaNo ratings yet

- Gestión de contratos, devengados y sus interfaces SIGA-SIAFDocument11 pagesGestión de contratos, devengados y sus interfaces SIGA-SIAFONPE - Maritza Karen Castro RamosNo ratings yet

- Tarea No. 3 Adm. Municipal Jarisbel Pichardo 100017262Document14 pagesTarea No. 3 Adm. Municipal Jarisbel Pichardo 100017262jarisNo ratings yet

- Informe Final Programa Subsidiio Nacional Al Transporte Publico ChileDocument179 pagesInforme Final Programa Subsidiio Nacional Al Transporte Publico ChileNataliaTeruyaNo ratings yet

- Ley IMDAFEF 07082015Document9 pagesLey IMDAFEF 07082015Alexander PeñarandaNo ratings yet

- Presupuesto Integral Fabio RotsteinDocument39 pagesPresupuesto Integral Fabio RotsteindiazhugojuanNo ratings yet

- Plantilla de UDIDocument11 pagesPlantilla de UDIJuanjtrombon StrombonNo ratings yet

- Resumen de La Sustentación de TesisDocument2 pagesResumen de La Sustentación de TesisLeonardo Bazan VasquezNo ratings yet

- 1 Fundamentos de La Evaluación de Proyectos de InversiónDocument19 pages1 Fundamentos de La Evaluación de Proyectos de InversiónJuan Carlos Rojas SerranoNo ratings yet

- Plan de trabajo Finanzas I UNAMDocument5 pagesPlan de trabajo Finanzas I UNAMluis carlos barrancoNo ratings yet

- TESIS UCE 0013 Ab 276 PDFDocument204 pagesTESIS UCE 0013 Ab 276 PDFMarcelo PillajoNo ratings yet

- Metodo de DupontDocument30 pagesMetodo de DupontSergio M VeizanNo ratings yet

- Expediente Tecnico Mercado de OxapampaDocument148 pagesExpediente Tecnico Mercado de OxapampaAnderson Valverde Garcia100% (4)

- Tarea 2Document11 pagesTarea 2viridiana hernandezNo ratings yet

- Anexo Único - PlanefaDocument2 pagesAnexo Único - PlanefaSteve Montenegro Sosa100% (1)

- Taller Hacienda Publica EsapDocument12 pagesTaller Hacienda Publica EsapYANIRA SANTACRUZ100% (1)

- Estado Resultados ProformaDocument4 pagesEstado Resultados Proformamiguel92% (13)

- Unidad 1 Gerencia de ProductoDocument34 pagesUnidad 1 Gerencia de ProductoZuLii Bunbury100% (2)

- Alexx Producto Acreditable 1 Grupo N7Document226 pagesAlexx Producto Acreditable 1 Grupo N7Arquimedes Juarez SaavedraNo ratings yet

- Clase #05.1 - Subsistemas de Dirección y Gestión Del SACDocument14 pagesClase #05.1 - Subsistemas de Dirección y Gestión Del SACPaola Calizaya SotoNo ratings yet

- Liquidadación financiera de construcción de losa deportiva en Carhuancho, San Pedro de CorisDocument9 pagesLiquidadación financiera de construcción de losa deportiva en Carhuancho, San Pedro de CorisBeto Julca50% (2)