You might also like

- Nif A-8Document13 pagesNif A-8Andres JuarezNo ratings yet

- NIF-A8 SupletoriedadDocument5 pagesNIF-A8 SupletoriedadMayra Cabada0% (1)

- Entendiendo lo básico: los IFRS/NIIF bien desde la primera vezFrom EverandEntendiendo lo básico: los IFRS/NIIF bien desde la primera vezNo ratings yet

- Pcga UsaDocument8 pagesPcga UsaSantos Sanchez LuzNo ratings yet

- Conversión de Estados Financieros Consolidados A Moneda ExtrajeraDocument35 pagesConversión de Estados Financieros Consolidados A Moneda ExtrajeraAlexSangoquizaVelascoNo ratings yet

- Metodos de Conversión PDFDocument6 pagesMetodos de Conversión PDFbriiseydasalasNo ratings yet

- Reexpresión de Estados FinancierosDocument91 pagesReexpresión de Estados Financierosnidia100% (1)

- Guia Didactica Módulo 4 Niif 1Document41 pagesGuia Didactica Módulo 4 Niif 1Rony GuerreroNo ratings yet

- Niif 1Document14 pagesNiif 1César A. AquiseNo ratings yet

- Organismos RectoresDocument21 pagesOrganismos RectoresJhon MonterosNo ratings yet

- Diferencias en El Reconocimiento de Ingresos Entre NIIF y US GAAPDocument4 pagesDiferencias en El Reconocimiento de Ingresos Entre NIIF y US GAAPFloresmiroOsorioCerqueraNo ratings yet

- G-4 C-53 Principios Contables USGAP Diferencias Con NIFF SDocument57 pagesG-4 C-53 Principios Contables USGAP Diferencias Con NIFF SBeatriz HernandezNo ratings yet

- Proceso Implementación NIFDocument18 pagesProceso Implementación NIFKimberly Quiceno GarciaNo ratings yet

- Ifrs Us GaapDocument31 pagesIfrs Us GaapISAINo ratings yet

- Linea Del Tiempo Niif 9Document1 pageLinea Del Tiempo Niif 9legoru11100% (1)

- IFRS-US GAAPDocument3 pagesIFRS-US GAAPAndrés BarreraNo ratings yet

- 01.-Contabilidad para Entidades No Lucrativas - Drte YeudielDocument52 pages01.-Contabilidad para Entidades No Lucrativas - Drte YeudielFernando Dorantes Dorantes100% (1)

- Modulo 18Document61 pagesModulo 18Henry Erasmo Pop PopNo ratings yet

- Adopción Por Primera Vez Niif 1Document290 pagesAdopción Por Primera Vez Niif 1Amilkar100No ratings yet

- Niif 15Document29 pagesNiif 15Jhonny Antonio Concha RamirezNo ratings yet

- Contabilidad avanzada: Cuestionario sobre US GAAP y NIIFDocument3 pagesContabilidad avanzada: Cuestionario sobre US GAAP y NIIFANDYNo ratings yet

- Niif y Planeacion FinancieraDocument10 pagesNiif y Planeacion Financieralina salavarrietaNo ratings yet

- El Control Interno en El Marco de La EmpresaDocument2 pagesEl Control Interno en El Marco de La EmpresaClender ChaconNo ratings yet

- Unidad 7 1era Parte Historia US GAAP y Comparativo Con IFRSDocument47 pagesUnidad 7 1era Parte Historia US GAAP y Comparativo Con IFRSHans LépizNo ratings yet

- NIIF 3 Combinaciones de NegociosDocument7 pagesNIIF 3 Combinaciones de NegociosMyron Geovanny Castro GonzalezNo ratings yet

- Resumen Us Gaap e Ifrs v2Document78 pagesResumen Us Gaap e Ifrs v2Ariel Pacheco RinconNo ratings yet

- Guia NIC 1, Presentación de Estados FinancierosDocument23 pagesGuia NIC 1, Presentación de Estados FinancierosMaria Cielo Valencia HNo ratings yet

- 29 NIIF 1 Adopcion Por Primera VezDocument30 pages29 NIIF 1 Adopcion Por Primera VezLuriamDíazVillegasNo ratings yet

- Original Nicole Nic 10Document16 pagesOriginal Nicole Nic 10Alex Pineda TinocoNo ratings yet

- Introduccion NIIFDocument51 pagesIntroduccion NIIFFelipe Giraldo GonzalezNo ratings yet

- 2NIC 16 - Propiedad Planta y EquipoDocument110 pages2NIC 16 - Propiedad Planta y EquipoMarisol VivianaNo ratings yet

- Normas Información FinancieraDocument28 pagesNormas Información FinancieraRene LeonNo ratings yet

- Implementacion de Niif para PymesDocument253 pagesImplementacion de Niif para PymesJacqueline Barros100% (1)

- Niif y Tributación - Desafíos y Oportunidades para Las Administraciones Tributarias - Revista Internacional Legis de Contabilidad & AuditoríaDocument8 pagesNiif y Tributación - Desafíos y Oportunidades para Las Administraciones Tributarias - Revista Internacional Legis de Contabilidad & AuditoríaFaustoEduardoGavelaVeraNo ratings yet

- Nif B8Document2 pagesNif B8Marie MurilloNo ratings yet

- Actividad 5 Mapa Conceptual NIF C6, C7, C8Document19 pagesActividad 5 Mapa Conceptual NIF C6, C7, C8Alma MartinezNo ratings yet

- Auditoria Financiera PDF-curso Nuevo Enfoque de AuditoriaDocument30 pagesAuditoria Financiera PDF-curso Nuevo Enfoque de AuditoriaMoi Aliaga100% (4)

- CasoDocument57 pagesCasoEloy Leon TorresNo ratings yet

- Metodologia para La Elab de Papeles de TrabajoDocument24 pagesMetodologia para La Elab de Papeles de TrabajoAna Elsa QMNo ratings yet

- NIC 21 Ejemplo PrácticoDocument3 pagesNIC 21 Ejemplo PrácticoAngLolayQNo ratings yet

- GUIA NIIF PYMESDocument9 pagesGUIA NIIF PYMESTati ElizabethNo ratings yet

- Seccion 29 - Impuesto A Las GananciasDocument25 pagesSeccion 29 - Impuesto A Las Gananciasricardo.nietoNo ratings yet

- SECCIONES 26 Y 27 NIIF PARA PYMES: PAGOS BASADOS EN ACCIONES Y DETERIORO DE ACTIVOSDocument16 pagesSECCIONES 26 Y 27 NIIF PARA PYMES: PAGOS BASADOS EN ACCIONES Y DETERIORO DE ACTIVOSsusana nesaNo ratings yet

- 1.3 Comparacion de Nif Mexicanas Vs AmericanasDocument13 pages1.3 Comparacion de Nif Mexicanas Vs AmericanasIsaias PeraltaNo ratings yet

- Resumen Ejecutivo PYMESDocument3 pagesResumen Ejecutivo PYMESAlicia RiveraNo ratings yet

- Diagnostico Adopcion de Niif PymesDocument20 pagesDiagnostico Adopcion de Niif PymesTomas RecinosNo ratings yet

- Otros Resultados Integrales y Estado de Evolucion Del PatrimonioDocument27 pagesOtros Resultados Integrales y Estado de Evolucion Del PatrimonioEsvin SamaniegoNo ratings yet

- Ensayo Incidencia de Las Niif y Su Relacion Con La Etica-Maria Esther HuayparDocument6 pagesEnsayo Incidencia de Las Niif y Su Relacion Con La Etica-Maria Esther HuayparMaria Esther Huaypar EscobarNo ratings yet

- Normas de Preparación Del InformeDocument3 pagesNormas de Preparación Del InformeIngrixitha COom ApelliidozNo ratings yet

- Conversion Edos Fin Fassb-52Document19 pagesConversion Edos Fin Fassb-52gfaraizaNo ratings yet

- Administración del Riesgo y Entendimiento de la Entidad (NIA 315Document46 pagesAdministración del Riesgo y Entendimiento de la Entidad (NIA 315Isby RFNo ratings yet

- ESTUDIO PRÁCTICO DE LAS NIF ́S Y SU IMPACTO EN MATERIA FISCALDocument142 pagesESTUDIO PRÁCTICO DE LAS NIF ́S Y SU IMPACTO EN MATERIA FISCALangel joelNo ratings yet

- Guia Niif I 2022Document2 pagesGuia Niif I 2022MARITZA BEATRIZ MARTINEZ JIMENEZNo ratings yet

- Reexpresión de Estados FinancierosDocument11 pagesReexpresión de Estados FinancierosLopez SanchezNo ratings yet

- Dictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSFrom EverandDictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSNo ratings yet

- NotasMicro07 1Document22 pagesNotasMicro07 1mieko23No ratings yet

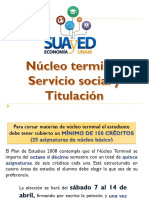

- SUayed Servicio Social y Titulación - Economia UNAMDocument36 pagesSUayed Servicio Social y Titulación - Economia UNAMFer Gom BNo ratings yet

- Folleto SsDocument8 pagesFolleto SsJavier Rendón GonzálezNo ratings yet

- Lista para El Super - Dieta DetoxDocument1 pageLista para El Super - Dieta DetoxFer Gom BNo ratings yet

- Ob Gral 16 Derecho A La IntimidadDocument3 pagesOb Gral 16 Derecho A La IntimidadFer Gom BNo ratings yet

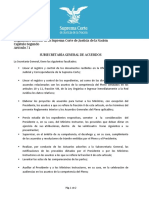

- Reglamento Interior Suprema Corte de Justicia de La Nación - Facultades Subsecretaría General de AcuerdosDocument2 pagesReglamento Interior Suprema Corte de Justicia de La Nación - Facultades Subsecretaría General de AcuerdosFer Gom BNo ratings yet

- Santos M. Ruesga y Julimar Da Silva Bichara Modelos de Desarrollo Económico en América Latina: Desequilibrio Externo y Concentración de RiquezaDocument5 pagesSantos M. Ruesga y Julimar Da Silva Bichara Modelos de Desarrollo Económico en América Latina: Desequilibrio Externo y Concentración de RiquezaFer Gom BNo ratings yet

- IPAS - Atención de Mujeres en Situación de AbortoDocument14 pagesIPAS - Atención de Mujeres en Situación de AbortoFer Gom BNo ratings yet

- Sustraccion Internacional de MenoresDocument81 pagesSustraccion Internacional de MenoresFer Gom B100% (1)

- Teoria Del ConsumidorDocument75 pagesTeoria Del ConsumidorMaricarmen LozanoNo ratings yet

- Observación General 34 Libertad de ExpresionDocument14 pagesObservación General 34 Libertad de ExpresionFer Gom BNo ratings yet

- Tasas de Crecimiento e InpcDocument2 pagesTasas de Crecimiento e InpcFer Gom BNo ratings yet

- IPAS Tecnologías para AbortoDocument11 pagesIPAS Tecnologías para AbortoFer Gom BNo ratings yet

- Adopción InternacionalDocument48 pagesAdopción InternacionalFer Gom BNo ratings yet

- Cuestionario Eco Pol Marx Ciclo Del DineroDocument3 pagesCuestionario Eco Pol Marx Ciclo Del DineroFer Gom BNo ratings yet

- Microeconomía I: Ejercicios resueltos de teoría del consumidor y optimizaciónDocument32 pagesMicroeconomía I: Ejercicios resueltos de teoría del consumidor y optimizaciónDavid Espinosa100% (2)

- Quiroz Jorge Ramón Castillo Juan Ocegueda y Rogelio Varela - Delincuencia y Actividad Económica en México - NorteaméricaDocument23 pagesQuiroz Jorge Ramón Castillo Juan Ocegueda y Rogelio Varela - Delincuencia y Actividad Económica en México - NorteaméricaOlag UnamNo ratings yet

- Samuelson Cap1Document10 pagesSamuelson Cap1Jd AyalaNo ratings yet

- Distribución de frecuenciasDocument9 pagesDistribución de frecuenciasLiliana Martinez Ramírez100% (1)

- Reporte Dobb CapitalismoDocument3 pagesReporte Dobb CapitalismoFer Gom BNo ratings yet

- Contabilidad 1Document309 pagesContabilidad 1Aadrián BallesterosNo ratings yet

- Los Delitos Vs Empresas C VilaltaDocument31 pagesLos Delitos Vs Empresas C VilaltaFer Gom BNo ratings yet

- Diego RiveraDocument9 pagesDiego RiveraFer Gom BNo ratings yet

- Dobb Introduccion A La Economia PDFDocument32 pagesDobb Introduccion A La Economia PDFFer Gom BNo ratings yet

- Anexo 3 Resumen NIF SERIE ADocument4 pagesAnexo 3 Resumen NIF SERIE AJesus Mendoza JimenezNo ratings yet

- Guía Anexo 20Document84 pagesGuía Anexo 20todoelspamNo ratings yet

- Resumen Citas Manual Chicago - Blanco y NegroDocument1 pageResumen Citas Manual Chicago - Blanco y NegroFer Gom BNo ratings yet

- Metodologia Del GafiDocument135 pagesMetodologia Del GafiCarlosNo ratings yet

- Metodologia Del GafiDocument135 pagesMetodologia Del GafiCarlosNo ratings yet

- Pequeña panadería vs franquiciaDocument8 pagesPequeña panadería vs franquiciacar0% (2)

- Contabilidad II Laboratorio 2 Apertura de SociedadesDocument5 pagesContabilidad II Laboratorio 2 Apertura de SociedadesWilson Francisco ChachalNo ratings yet

- Localismos TEFP Sincomen TablasDocument26 pagesLocalismos TEFP Sincomen TablasAndrea BGNo ratings yet

- TC Fase 2 Analizar La Administraci N de Las Operaciones V1Document14 pagesTC Fase 2 Analizar La Administraci N de Las Operaciones V1jeferguizaNo ratings yet

- Procedimientos legales para constituir y registrar empresas en GuatemalaDocument61 pagesProcedimientos legales para constituir y registrar empresas en GuatemalaRuben Edgardo Galvan Sologaistoa100% (4)

- Sesion 4 - Ficha de TrabajoDocument13 pagesSesion 4 - Ficha de TrabajoLuis Hubert Ipanaqué Muñoz100% (1)

- Taller #9 Maya Eirl DesarrolladoDocument13 pagesTaller #9 Maya Eirl DesarrolladorodrigoNo ratings yet

- Eje 3 Conceptualización Caso Fraude Worldcom CarmenDocument7 pagesEje 3 Conceptualización Caso Fraude Worldcom Carmenvictoria perezNo ratings yet

- 3 CAPITAL SOCIAL Y CAPITAL CONTABLE - Capítulo 3-MyriamDocument19 pages3 CAPITAL SOCIAL Y CAPITAL CONTABLE - Capítulo 3-MyriamOctavio Vicente100% (1)

- Karen Angel Administracionfinanciera M2Document8 pagesKaren Angel Administracionfinanciera M2Karen AngelNo ratings yet

- Examen FinalDocument24 pagesExamen FinalmartaNo ratings yet

- Universal Music GroupDocument5 pagesUniversal Music GroupHomerCartNo ratings yet

- Amplia Denuncia Por Cohecho Caso 1172 - 2020Document9 pagesAmplia Denuncia Por Cohecho Caso 1172 - 2020Humberto Armando Rodriguez CernaNo ratings yet

- Diferencia Entre Sociedad Anonima y Sociedad de EmprendimientoDocument6 pagesDiferencia Entre Sociedad Anonima y Sociedad de EmprendimientoFavian Castañeda0% (2)

- Borme A 2018 197 04Document3 pagesBorme A 2018 197 04MurcianicoPicoresdeColoresNo ratings yet

- Hiper Bs As Hiper Semanal 11 07 23 - BajaDocument28 pagesHiper Bs As Hiper Semanal 11 07 23 - BajaezequielNo ratings yet

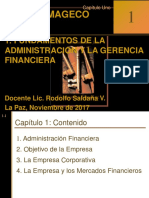

- Fundamentos Administracion FinancieraDocument23 pagesFundamentos Administracion FinancieraCarlos Eduardo Peñaloza LizarazuNo ratings yet

- Formulacion y Evaluacion de ProyectosDocument2 pagesFormulacion y Evaluacion de ProyectosKaren Fernanda DIAZ NIETONo ratings yet

- Ejercicios Conciliacion Bancaria PDFDocument7 pagesEjercicios Conciliacion Bancaria PDFrhbestudioNo ratings yet

- Triptico (Ley de Sociedades)Document2 pagesTriptico (Ley de Sociedades)Berit Naiara0% (1)

- Actividad # 7 Modelo FinancieroDocument64 pagesActividad # 7 Modelo Financieromyriam perezNo ratings yet

- Catastro Grandes Contribuyentes 2024Document24 pagesCatastro Grandes Contribuyentes 2024Johana ToapantaNo ratings yet

- Sociedades en ComanditaDocument2 pagesSociedades en ComanditaCristian PradoNo ratings yet

- Acciones Preferentes y ComunesDocument52 pagesAcciones Preferentes y ComunesFABIAN RODRIGUEZNo ratings yet

- Historia Grupo Financiero InbursaDocument12 pagesHistoria Grupo Financiero InbursaCarlos CañizaresNo ratings yet

- Wa0045Document5 pagesWa0045aumn151812No ratings yet

- Mapa907 Sso 000 Reg 001 r00 Capacitacion InstruccionDocument27 pagesMapa907 Sso 000 Reg 001 r00 Capacitacion InstruccionExequiel MedinaNo ratings yet

- Control3-Iacc Semana 3Document4 pagesControl3-Iacc Semana 3Ale Andrade Coppa100% (1)

- CATALOGO DE CUENTAS (Actualizado)Document2 pagesCATALOGO DE CUENTAS (Actualizado)DAMI MedranoNo ratings yet

- Banco1 31-03-2023Document1 pageBanco1 31-03-2023Diario GestionNo ratings yet