You might also like

- PortuguesDocument95 pagesPortuguesMaxwell RamosNo ratings yet

- Fundamentos de Gestão de Projetos - Exemplo PDFDocument52 pagesFundamentos de Gestão de Projetos - Exemplo PDFMaxwell RamosNo ratings yet

- Direito Do Trabalho PDFDocument200 pagesDireito Do Trabalho PDFMaxwell RamosNo ratings yet

- Ebook - Codigos de Negociação - Raiox PDFDocument8 pagesEbook - Codigos de Negociação - Raiox PDFMaxwell RamosNo ratings yet

- AuditoriaDocument27 pagesAuditoriaMaxwell RamosNo ratings yet

- Aula Resumo Contabilidade Introdutoria - PARTIDAS DOBRADASDocument2 pagesAula Resumo Contabilidade Introdutoria - PARTIDAS DOBRADASRoberval PinheiroNo ratings yet

- Sensor Indutivo-1 2762Document5 pagesSensor Indutivo-1 2762Everton DuarteNo ratings yet

- Macroeconomia Cesar Frade Sistema MonetarioDocument3 pagesMacroeconomia Cesar Frade Sistema MonetarioCamila Falcão de CarvalhoNo ratings yet

- Perguntas de RevisãoDocument3 pagesPerguntas de RevisãoAndre Devai FilhoNo ratings yet

- FUNDAMENTUS - MERC4 - Invista Consciente - Indicadores FundamentalistasDocument3 pagesFUNDAMENTUS - MERC4 - Invista Consciente - Indicadores FundamentalistasMarcelo Lisciotto ZaninNo ratings yet

- Preços PrysmianDocument5 pagesPreços PrysmianDaniloNo ratings yet

- Introdução EconomiaDocument41 pagesIntrodução EconomiaRafaelNo ratings yet

- Aula 3 RLM Porcentagem TCE LauroDocument2 pagesAula 3 RLM Porcentagem TCE LauroAlexandre ACNo ratings yet

- Aula 00 - Conceitos BásicosDocument138 pagesAula 00 - Conceitos Básicossaraiva_mariNo ratings yet

- Estratégia de Marketing de Lançamento de Novo ProdutoDocument20 pagesEstratégia de Marketing de Lançamento de Novo ProdutoFilipe RibeiroNo ratings yet

- Apostila Custos DecisaoDocument13 pagesApostila Custos DecisaoLuciana Paim PienizNo ratings yet

- DRE, BP e FCDocument15 pagesDRE, BP e FCPaulo Henrique MirandaNo ratings yet

- Exercícios Sobre Juros Simples - Lista RevisãoDocument2 pagesExercícios Sobre Juros Simples - Lista RevisãoGelson SilvaNo ratings yet

- EMPRÉSTIMOS E FINANCIAMENTOS ContabilidadeDocument3 pagesEMPRÉSTIMOS E FINANCIAMENTOS ContabilidadetributocontabilNo ratings yet

- Um Guia Completo VPA - PortuguêsDocument230 pagesUm Guia Completo VPA - PortuguêsLibertário100% (3)

- Fordismo e ToyotismoDocument1 pageFordismo e ToyotismoDanniel MenezesNo ratings yet

- Organograma BACENDocument1 pageOrganograma BACENJuliano CostaNo ratings yet

- Doações de MercadoriasDocument3 pagesDoações de MercadoriasElizeuFelixNo ratings yet

- Contrato de Locação para Fins Comerciais - AlteradoDocument7 pagesContrato de Locação para Fins Comerciais - AlteradoFábio Galassi AntonioNo ratings yet

- Exercicios Gestao de Estoques ResolvidoDocument14 pagesExercicios Gestao de Estoques ResolvidoOcimar Moraes100% (1)

- Mat Financeira Texto Basico DionisioTadeuDocument65 pagesMat Financeira Texto Basico DionisioTadeuPedro RobertoNo ratings yet

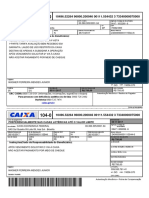

- Boleto 240000000011155446Document1 pageBoleto 240000000011155446anon_434613077100% (1)

- AP 1 Micro Unidade 1 - CONCEITOS BÁSICOS E PRINCIPIOS DE ECONOMIA PDFDocument3 pagesAP 1 Micro Unidade 1 - CONCEITOS BÁSICOS E PRINCIPIOS DE ECONOMIA PDFFaquira AntonioNo ratings yet

- Cdinfo CustosDocument3 pagesCdinfo Custosl0rd_d3v1lNo ratings yet

- Cif e FobDocument5 pagesCif e FobNázaro de BritoNo ratings yet

- Prova UnicidDocument3 pagesProva UnicidRafael TomazNo ratings yet

- Apostila - Capítulos I, Ii, Iii e IvDocument176 pagesApostila - Capítulos I, Ii, Iii e IvMiguel CarvalhoNo ratings yet

- Curso Day TradeDocument8 pagesCurso Day TradeEliel Miranda100% (1)

- Entendendo Os Principais Indicadores Sociais e EconomicosDocument27 pagesEntendendo Os Principais Indicadores Sociais e EconomicosIzabelli TemoteoNo ratings yet

- Mod Proc ImoveisDocument16 pagesMod Proc ImoveisDIMAS MESQUITA MAIANo ratings yet