You might also like

- Derechos HumanosnDocument14 pagesDerechos Humanosnlauragonzalez1992No ratings yet

- Que FactoresDocument1 pageQue Factoreslauragonzalez1992No ratings yet

- FOrmulario 29milDocument3 pagesFOrmulario 29millauragonzalez1992No ratings yet

- Evaluación Control 4 CONTROLDocument7 pagesEvaluación Control 4 CONTROLlauragonzalez1992No ratings yet

- 04 Tarea ComunicacionDocument3 pages04 Tarea Comunicacionlauragonzalez1992No ratings yet

- Daniel Mendez S5 TareaDocument8 pagesDaniel Mendez S5 Tarealauragonzalez1992No ratings yet

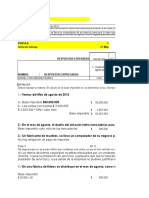

- Oscar Villalobos Control5 Costos y PresupuestosDocument4 pagesOscar Villalobos Control5 Costos y Presupuestoslauragonzalez1992No ratings yet

- Derechos HumanosDocument5 pagesDerechos Humanoslauragonzalez1992No ratings yet

- Evaluación Control 4 CONTROLDocument7 pagesEvaluación Control 4 CONTROLlauragonzalez1992No ratings yet

- Tarea 1 Contabilidad y FinanzasDocument2 pagesTarea 1 Contabilidad y FinanzasCristian Rousseau Lerou Cruces71% (7)

- Tarea Semana 4 InstruccionesDocument2 pagesTarea Semana 4 InstruccionesmariaclemenciasilvaNo ratings yet

- Que FactoresDocument1 pageQue Factoreslauragonzalez1992No ratings yet

- Daniel Mendez Tarea1Document4 pagesDaniel Mendez Tarea1lauragonzalez1992No ratings yet

- Oscar Villalobos Control5 Costos y PresupuestosDocument3 pagesOscar Villalobos Control5 Costos y Presupuestoslauragonzalez1992No ratings yet

- Que FactoresDocument1 pageQue Factoreslauragonzalez1992No ratings yet

- En Primer Lugar Debemos Definir Que Consideramos Préstamo Bancario y Básicamente Diremos Que Es Una Relación Contractual Entre Una Persona Jurídica o Natural Con Una Entidad Bancaria o FinancieraDocument2 pagesEn Primer Lugar Debemos Definir Que Consideramos Préstamo Bancario y Básicamente Diremos Que Es Una Relación Contractual Entre Una Persona Jurídica o Natural Con Una Entidad Bancaria o Financieralauragonzalez1992No ratings yet

- 09 - Proyecto FinalDocument4 pages09 - Proyecto FinalRoberto Bascuñan Dela FuenteNo ratings yet

- CostosyPresupuesto Daniel Mendez Control5Document2 pagesCostosyPresupuesto Daniel Mendez Control5lauragonzalez1992No ratings yet

- Daniel MendezBarra Control4Document3 pagesDaniel MendezBarra Control4lauragonzalez1992No ratings yet

- 06 - Control - Tecnologia Aplicada A La AdministracionDocument1 page06 - Control - Tecnologia Aplicada A La Administracionlauragonzalez1992No ratings yet

- Daniel Mendez Control 1Document3 pagesDaniel Mendez Control 1lauragonzalez1992No ratings yet

- Daniel Mendez Tarea7Document13 pagesDaniel Mendez Tarea7lauragonzalez1992No ratings yet

- Proyecto FinalDocument7 pagesProyecto FinaldreycojrNo ratings yet

- Sueldos DirectivosDocument4 pagesSueldos Directivoslauragonzalez1992No ratings yet

- Control PDFDocument1 pageControl PDFlauragonzalez1992No ratings yet

- Control 2 PDFDocument1 pageControl 2 PDFPabloNo ratings yet

- Derechos HumanosDocument5 pagesDerechos Humanoslauragonzalez1992No ratings yet

- DM IACC Control2Document1 pageDM IACC Control2lauragonzalez1992No ratings yet

- Determinación IR Tercera CategoríaDocument52 pagesDeterminación IR Tercera CategoríaORFELINDA TERRONES SUAREZNo ratings yet

- Conciliación Tributaria: Definición, Importancia y OperacionesDocument4 pagesConciliación Tributaria: Definición, Importancia y OperacionesAntony Reino100% (1)

- 7.2. - Retenciones de Impuesto A La Renta-2Document11 pages7.2. - Retenciones de Impuesto A La Renta-2Francisco Javier Rosales RiveraNo ratings yet

- AlcabalaDocument20 pagesAlcabalayeseluchNo ratings yet

- 1-Proyecto Presupuesto 2022 para CiudadanoDocument30 pages1-Proyecto Presupuesto 2022 para CiudadanoRudy GuzmanNo ratings yet

- Evaluacion Final Edinson TenorioDocument4 pagesEvaluacion Final Edinson TenorioJHON ERINSON TENORIONo ratings yet

- f001 Estudio PT Glucosamina 2020Document260 pagesf001 Estudio PT Glucosamina 2020CarlaEnriquezNo ratings yet

- Incremento Patrimonial No JustificadoDocument44 pagesIncremento Patrimonial No JustificadoKatherine HuffNo ratings yet

- Preguntas FiscalDocument5 pagesPreguntas FiscalKarlaCamposNo ratings yet

- Diapositivas IVA IMPUESTO AL VALOR AGREGADODocument14 pagesDiapositivas IVA IMPUESTO AL VALOR AGREGADOEsperanza CortesNo ratings yet

- Impuestos reglamentaciónDocument54 pagesImpuestos reglamentaciónMara GonzalesNo ratings yet

- Impuesto A La Venta de Arroz PiladoDocument3 pagesImpuesto A La Venta de Arroz PiladoLLEMISNo ratings yet

- Industria Manufacturera Maquiladora y de Servicios de ExportaciónDocument6 pagesIndustria Manufacturera Maquiladora y de Servicios de ExportaciónLuisAngelMlNo ratings yet

- Dto. Nro. 99 - 98 IEMA CRDocument4 pagesDto. Nro. 99 - 98 IEMA CRmrsutucNo ratings yet

- TN7 Ingresos ContadoDocument13 pagesTN7 Ingresos ContadoAlejandroNo ratings yet

- Plantillas Financieras en BlancoDocument101 pagesPlantillas Financieras en BlancoJulieth GuetierrezNo ratings yet

- Empresa Com - Monografia de RegaloDocument152 pagesEmpresa Com - Monografia de RegaloPedro rivera100% (1)

- Analisis de Articulos Del Estatuto TributarioDocument11 pagesAnalisis de Articulos Del Estatuto TributarioPROCESOS CONTRACTUALES FPNo ratings yet

- Nia 250Document7 pagesNia 250emmamontes4No ratings yet

- Estado de CuentaDocument7 pagesEstado de CuentaInmoral SancholoverNo ratings yet

- Gestion Del IVADocument8 pagesGestion Del IVAJuan Jose HurtadoNo ratings yet

- Movimientos Cuenta 00130026000100002386Document3 pagesMovimientos Cuenta 00130026000100002386Concejo Albania Recinto Jorge EliecerNo ratings yet

- Silabo Renta Personal y EmpresarialDocument9 pagesSilabo Renta Personal y EmpresarialJorge Enrique Vega CochachinNo ratings yet

- El Poder Tributario Del Estado Mapa ConceptualDocument9 pagesEl Poder Tributario Del Estado Mapa ConceptualRichar Ramos RamosNo ratings yet

- Trabajo de Derecho Financieroy BancarioDocument9 pagesTrabajo de Derecho Financieroy Bancarionery estuardo lucero rivadeneiraNo ratings yet

- Revista de España. 7-1890, N.º 129Document568 pagesRevista de España. 7-1890, N.º 129miyoNo ratings yet

- Sistema Tributario MexicanoDocument2 pagesSistema Tributario MexicanoJavier CeballosNo ratings yet

- Taller Integrado VAIJOSINGDocument11 pagesTaller Integrado VAIJOSINGjorge0% (2)

- Trabajo de Campo #04 - Grupo 2 - Edgar Vásquez AguilarDocument4 pagesTrabajo de Campo #04 - Grupo 2 - Edgar Vásquez AguilarEdcri Vasquez AguilarNo ratings yet

- Glosario Finanzas PublicaDocument33 pagesGlosario Finanzas PublicaJulio PortilloNo ratings yet