You might also like

- El Derecho de Familia en La Jurisprudencia Del Tribunal Constitucional y LaDocument269 pagesEl Derecho de Familia en La Jurisprudencia Del Tribunal Constitucional y LaCesar Daniel Lamadrid Madrid100% (6)

- Mapa ConceptualDocument12 pagesMapa Conceptualhey solo Juegos ANDROIDNo ratings yet

- Sistema contable gubernamentalDocument56 pagesSistema contable gubernamentalcarmen diaz loarte100% (1)

- Introducción Principios Contabilidad GubernamentalDocument1 pageIntroducción Principios Contabilidad GubernamentalXaviAlonso100% (1)

- Clasificador Presupuestario de INGRESOS Y GASTOSDocument2 pagesClasificador Presupuestario de INGRESOS Y GASTOSMichuAndrade100% (2)

- Sintesis de La NIA 200-320-560Document10 pagesSintesis de La NIA 200-320-560Junior Ore Rojas0% (1)

- Semana 11 Infracciones y Sanciones y Su GradualidadDocument18 pagesSemana 11 Infracciones y Sanciones y Su GradualidadSharol GuadalupeNo ratings yet

- Auditoria Operativa y de Servicios - Mapa ConceptualDocument2 pagesAuditoria Operativa y de Servicios - Mapa Conceptualronaldbravo30No ratings yet

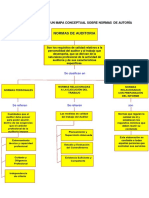

- Infografia Auditoria NAGADocument1 pageInfografia Auditoria NAGALuis Fernando Jaimes RiveraNo ratings yet

- Actividades de Investigacion Formativa Revision Catalogo de Tesis Uladech #02 II UnidadDocument9 pagesActividades de Investigacion Formativa Revision Catalogo de Tesis Uladech #02 II Unidadefrain abraham torres evaristoNo ratings yet

- Fichas - Nic 16, 17,19,21Document4 pagesFichas - Nic 16, 17,19,21Marcelo AnthonyNo ratings yet

- Clasificadores PresupuestariosDocument8 pagesClasificadores PresupuestariosMario Guibo GuevaraNo ratings yet

- Organismos de Promoción y Control de La Rse en LatinoaméricaDocument10 pagesOrganismos de Promoción y Control de La Rse en LatinoaméricaGabrielaHerediaNo ratings yet

- EE - FF. y Las Notas en El Sector PúblicoDocument39 pagesEE - FF. y Las Notas en El Sector PúblicoJackson ObregonNo ratings yet

- Cultura y Base TributariaDocument5 pagesCultura y Base TributariaMila AlmeNo ratings yet

- 1 SMDocument24 pages1 SMLUIS FERNANDO SAENZ PALMANo ratings yet

- LA FISCALIZACIÓN TRIBUTARIA e Identifique Los Elementos y Sujetos Que Se IntegranDocument5 pagesLA FISCALIZACIÓN TRIBUTARIA e Identifique Los Elementos y Sujetos Que Se Integrankarla nuñezNo ratings yet

- Pia y PimDocument1 pagePia y PimARELI DINA CHOQQUE QUISPENo ratings yet

- Hacia El Feminismo Decolonial en América LatinaDocument24 pagesHacia El Feminismo Decolonial en América Latinasteven9arias-3100% (1)

- Ley General Del Sistema Nacional de ContabilidadDocument32 pagesLey General Del Sistema Nacional de ContabilidadJhonattan Luis Arévalo VásquezNo ratings yet

- Ley General del Presupuesto: Introducción al tema de la asignación y ejecución de recursos públicosDocument5 pagesLey General del Presupuesto: Introducción al tema de la asignación y ejecución de recursos públicosefrain abraham torres evaristoNo ratings yet

- ActividadDocument3 pagesActividadLeslyNo ratings yet

- La Ley N°. 28708 "Sistema General de Contabilidad Pública"Document10 pagesLa Ley N°. 28708 "Sistema General de Contabilidad Pública"karla nuñezNo ratings yet

- SISTEMAS ADMINISTRATIVOS DEL ESTADO PERUANO TurnitinDocument2 pagesSISTEMAS ADMINISTRATIVOS DEL ESTADO PERUANO TurnitinJennifer MillaNo ratings yet

- Informe de Auditoría y Su Importancia en La ElaboraciónDocument6 pagesInforme de Auditoría y Su Importancia en La ElaboraciónGiancarlos J-sNo ratings yet

- TEMA 1 Parte 1 CONTABILIDADDocument25 pagesTEMA 1 Parte 1 CONTABILIDADNiamat Raise JebbahNo ratings yet

- Los Estados Financieros y Las Notas A Los Estados Fianancieros en El Sector PublicoDocument17 pagesLos Estados Financieros y Las Notas A Los Estados Fianancieros en El Sector Publicoestevin sas100% (1)

- Ficha de RegistroDocument3 pagesFicha de RegistroKarina PSNo ratings yet

- Queja de Derecho - HuauraDocument12 pagesQueja de Derecho - HuauraDaniel Flores Sánchez100% (2)

- Normas y Procedimientos de Auditoria Ambiental - Ix-ADocument16 pagesNormas y Procedimientos de Auditoria Ambiental - Ix-AGodfrey Jos DE LA Cruz100% (1)

- Mapa Mental Sistema Tributario Peruano - RemovedDocument1 pageMapa Mental Sistema Tributario Peruano - RemovedCristel Yañez PeñaNo ratings yet

- Contabilizacion de Operaciones Por Areas Administrativas en ElDocument12 pagesContabilizacion de Operaciones Por Areas Administrativas en ElYOVANA DEL CARPIONo ratings yet

- Rubro 21 y 24 - Tani MouraoDocument17 pagesRubro 21 y 24 - Tani MouraoDanielitoPineditoBacallitaNo ratings yet

- Clasificador de Ingresos y GastosDocument4 pagesClasificador de Ingresos y GastosRONAL NUÑEZ CHOCCENo ratings yet

- Normas Generales de Control Gubernamental NGCGDocument1 pageNormas Generales de Control Gubernamental NGCGCristhian Debby Achahuanco FloresNo ratings yet

- Rubro 25 y 26 Dinamica y EjemplosDocument15 pagesRubro 25 y 26 Dinamica y EjemplosCarolain Soledad Villalva BravoNo ratings yet

- Proyecto R.S. ContabilidadDocument7 pagesProyecto R.S. ContabilidadmiriamNo ratings yet

- Plan Contable GubernamentalDocument20 pagesPlan Contable GubernamentalIDANIA LUZMERY LAYME CHIRINOSNo ratings yet

- Clasificadores de Ingresos Y GastosDocument3 pagesClasificadores de Ingresos Y GastosLesly Lozano Ticona100% (1)

- Dinamica de Cuentas de La Cuenta 18 y 19Document9 pagesDinamica de Cuentas de La Cuenta 18 y 19Ryu M LujanNo ratings yet

- GRUPO 7 - NICSP 1 Informe de TrabajoDocument20 pagesGRUPO 7 - NICSP 1 Informe de TrabajoMarianne RiveraNo ratings yet

- Rubro 25 CSFDocument5 pagesRubro 25 CSFJuver AleNo ratings yet

- Resumen Crítico de Las Obligaciones Del Contador PúblicoDocument2 pagesResumen Crítico de Las Obligaciones Del Contador PúblicoIan Paul Sánchez ValenzuelaNo ratings yet

- RUBRO Fondos Interbancarios ULTIMODocument4 pagesRUBRO Fondos Interbancarios ULTIMOJair ParedesNo ratings yet

- 4 Programación de Compromiso AnualDocument12 pages4 Programación de Compromiso AnualGustavo Dante Donayre CórdovaNo ratings yet

- If - Dinamica de Cuentas de ResultadoDocument14 pagesIf - Dinamica de Cuentas de ResultadoJackson ObregonNo ratings yet

- Opa 05 - Misión, Vision, Valores de La CGR - Evaluación Del Control InternoDocument7 pagesOpa 05 - Misión, Vision, Valores de La CGR - Evaluación Del Control InternoLopez Villacrez ProsheilyNo ratings yet

- Sistemas y Métodos ContablesDocument5 pagesSistemas y Métodos ContablesArturo SanchezNo ratings yet

- Contabilidad GubernamentalDocument65 pagesContabilidad GubernamentalNataly Abanto VasquezNo ratings yet

- Régimen General de Rentas-CORREGIDO EL CASODocument14 pagesRégimen General de Rentas-CORREGIDO EL CASOZullyLuceroFarroMorales0% (1)

- Dinamica de Cuentas de Los Rubros 25 y 26Document11 pagesDinamica de Cuentas de Los Rubros 25 y 26Fanny ChataNo ratings yet

- Síntesis de La Segunda UnidadDocument12 pagesSíntesis de La Segunda UnidadOSCONo ratings yet

- Organizador Visual Sistema Nacional de ContabilidadDocument1 pageOrganizador Visual Sistema Nacional de ContabilidadJUAN CARLOS MONTEROLA CHOQQUENo ratings yet

- Monografia de Sistema Nacional de ContabilidadDocument12 pagesMonografia de Sistema Nacional de ContabilidadjhoselynNo ratings yet

- Sistema de Emisión Electrónica - SEEDocument21 pagesSistema de Emisión Electrónica - SEEfelix garciaNo ratings yet

- Instructivo #20Document4 pagesInstructivo #20YhonyGMContrerasAtencioNo ratings yet

- Asientos Contables Presupuestales DeysiDocument10 pagesAsientos Contables Presupuestales DeysiSandy QSNo ratings yet

- Auditoría Financiera y Rentabilidad en La Empresa Grupo Ortiz Huaraz 2014.Document5 pagesAuditoría Financiera y Rentabilidad en La Empresa Grupo Ortiz Huaraz 2014.Richard William Espinoza VilcaNo ratings yet

- Act 06 Dinámica de Cuentas de Los Rubros 25 Cuentas Por Pagar y 26 Adeudos A Largo PlazoDocument11 pagesAct 06 Dinámica de Cuentas de Los Rubros 25 Cuentas Por Pagar y 26 Adeudos A Largo PlazoJose Luis Perez RomeroNo ratings yet

- NICSP 1 para El Sector PúblicoDocument4 pagesNICSP 1 para El Sector PúblicoAlejandro Manuel Ascencios EstebanNo ratings yet

- SPA NP - Auditoria Tributaria - 2021-IIDocument19 pagesSPA NP - Auditoria Tributaria - 2021-IIjuan jose RodriguezNo ratings yet

- LIBRO DIARIO - Contabiliodad GubernamentalDocument5 pagesLIBRO DIARIO - Contabiliodad GubernamentalJOEL CARPIONo ratings yet

- Caso Práctico de Una Institución EstatalDocument35 pagesCaso Práctico de Una Institución EstatalMaricruz Castillo Tito33% (3)

- Dinamicas Cuenta 44 45 46Document11 pagesDinamicas Cuenta 44 45 46Yuliza SalinasNo ratings yet

- If-Auditoria Ambiental - AviciiDocument8 pagesIf-Auditoria Ambiental - AviciiAvilio Ita HuamanNo ratings yet

- Clasificadores presupUESTARIOSDocument4 pagesClasificadores presupUESTARIOSYelsinNo ratings yet

- Mapa Conceptual-Silva Ramirez, Priscila Betzaida.Document2 pagesMapa Conceptual-Silva Ramirez, Priscila Betzaida.XianAllccahuamanNo ratings yet

- IF Cont - Superior1Document6 pagesIF Cont - Superior1efrain abraham torres evaristoNo ratings yet

- Capitulo 4 - FormulacionDocument9 pagesCapitulo 4 - Formulacionefrain abraham torres evaristoNo ratings yet

- Cont GDocument2 pagesCont Gefrain abraham torres evaristoNo ratings yet

- InformaticaDocument6 pagesInformaticaefrain abraham torres evaristoNo ratings yet

- Comentario - IFDocument2 pagesComentario - IFefrain abraham torres evaristoNo ratings yet

- ManualUsuarioEmpleador PDFDocument17 pagesManualUsuarioEmpleador PDFQCENo ratings yet

- Formato de Abono Masivo de Cts Con ValidacionesDocument22 pagesFormato de Abono Masivo de Cts Con Validacionesefrain abraham torres evaristoNo ratings yet

- Exposicion de Auditoria ControlDocument12 pagesExposicion de Auditoria Controlefrain abraham torres evaristoNo ratings yet

- Marketing ENTORNODocument7 pagesMarketing ENTORNOefrain abraham torres evaristoNo ratings yet

- Plan de Trabajo de Auditoria - Trabajo de RR - SSDocument5 pagesPlan de Trabajo de Auditoria - Trabajo de RR - SSefrain abraham torres evaristoNo ratings yet

- Guia de EstudianteDocument23 pagesGuia de Estudianteefrain abraham torres evaristoNo ratings yet

- Carta Modelo para Pagos Por Medio Magnetico o CartaDocument1 pageCarta Modelo para Pagos Por Medio Magnetico o CartaLuchitoAlberthNo ratings yet

- Presentación 1Document4 pagesPresentación 1efrain abraham torres evaristoNo ratings yet

- COSTOS - Actividad 13Document5 pagesCOSTOS - Actividad 13efrain abraham torres evaristoNo ratings yet

- COSTOS - Actividad 13 PDFDocument5 pagesCOSTOS - Actividad 13 PDFefrain abraham torres evaristoNo ratings yet

- MetodosDocument1 pageMetodosefrain abraham torres evaristoNo ratings yet

- Nic 20.11Document15 pagesNic 20.11efrain abraham torres evaristoNo ratings yet

- Lectura Nº8Document4 pagesLectura Nº8efrain abraham torres evaristoNo ratings yet

- Calculo Renta QuintaDocument23 pagesCalculo Renta Quintaعبدالمحسن الملحمNo ratings yet

- Lectura 1 - La Prueba Pericial Contable PDFDocument44 pagesLectura 1 - La Prueba Pericial Contable PDFYanet Leon Infantes100% (1)

- PPPPPPPPPPPPPPPPPPPDocument2 pagesPPPPPPPPPPPPPPPPPPPefrain abraham torres evaristoNo ratings yet

- Nic 20.11Document17 pagesNic 20.11Fernando Vasquez MoranteNo ratings yet

- Contabilidad Aplicada II 1jjkkkDocument5 pagesContabilidad Aplicada II 1jjkkkefrain abraham torres evaristoNo ratings yet

- DemaDocument27 pagesDemaSantiago Fortunatoc Cercado RamosNo ratings yet

- SISTEMA CONTABLE o FINANCIERO PDFDocument11 pagesSISTEMA CONTABLE o FINANCIERO PDFefrain abraham torres evaristoNo ratings yet

- Contabilidad Aplicada IiDocument28 pagesContabilidad Aplicada Iiselita29No ratings yet

- Nic 36Document8 pagesNic 36efrain abraham torres evaristoNo ratings yet

- Practica 4Document13 pagesPractica 4JHEYSON MUÑOZ GONZALESNo ratings yet

- Prevención para Accidentes MarítimosDocument6 pagesPrevención para Accidentes MarítimosKevin Lenin Chozo CajuasolNo ratings yet

- La Franja Amarilla ANALISISDocument4 pagesLa Franja Amarilla ANALISIStelealdia17% (6)

- Informe 5 Mec Mat - MergedDocument15 pagesInforme 5 Mec Mat - MergedSANTIAGO ALEJANDRO ORBEA SAMANIEGONo ratings yet

- Problemas de Intensidad de Campo Elactrico PracticasDocument3 pagesProblemas de Intensidad de Campo Elactrico PracticasJOSE MANUEL PEREZ PINEDANo ratings yet

- Portal Unico de Contacto - Guia para El Ingreso y Uso - para Inversores - Mercado de ValoresDocument18 pagesPortal Unico de Contacto - Guia para El Ingreso y Uso - para Inversores - Mercado de ValoresPablo C. CaudevillaNo ratings yet

- Clase Historia de La EducaciónDocument5 pagesClase Historia de La EducaciónIfd CarmeloNo ratings yet

- PuntoEdu Año 15, Número 470 (2019)Document24 pagesPuntoEdu Año 15, Número 470 (2019)PUCPNo ratings yet

- Gobierno y Juventud RDDocument26 pagesGobierno y Juventud RDVictor TerreroNo ratings yet

- Acta NacimientoDocument1 pageActa NacimientoDdNo ratings yet

- Rubro 14 y 21Document49 pagesRubro 14 y 21billracsoNo ratings yet

- Calculadoras Ispt Imss e Infonavit Asalariado 2022 (UMA)Document5 pagesCalculadoras Ispt Imss e Infonavit Asalariado 2022 (UMA)RaldayNo ratings yet

- FR 1Document1 pageFR 1Carlos Santos zebaduaNo ratings yet

- Obligaciones IDocument162 pagesObligaciones Isofia arbelaez hoyosNo ratings yet

- GUIACONTA4Document15 pagesGUIACONTA4Scarleth RegaladoNo ratings yet

- Violencia en Deportes: Perspectiva LegalDocument7 pagesViolencia en Deportes: Perspectiva LegalJavier Endeudado Estay SozaNo ratings yet

- Reglamento General de Inspección Del Trabajo y Aplicación de SancionesDocument3 pagesReglamento General de Inspección Del Trabajo y Aplicación de SancionesSarahi GallosoNo ratings yet

- AnalisisDocument4 pagesAnalisisJuliette NatalieNo ratings yet

- Concepto y definición del Derecho ConstitucionalDocument3 pagesConcepto y definición del Derecho ConstitucionalChiri ReyesNo ratings yet

- Formato Calendario de Charlas 5 MinutosDocument1 pageFormato Calendario de Charlas 5 MinutosFernando PastorNo ratings yet

- El Ejército Chileno en El Siglo 19Document98 pagesEl Ejército Chileno en El Siglo 19Gonzalo Lavaud PefferleNo ratings yet

- TP1 - Omar Murua - Salvador Sanchez - Educacion y Estado - 2021Document4 pagesTP1 - Omar Murua - Salvador Sanchez - Educacion y Estado - 2021Salvador SánchezNo ratings yet

- Adquisición de unidad dental completaDocument52 pagesAdquisición de unidad dental completaJimy VidaurreNo ratings yet

- Teoria General Del Procedimiento y Proceso AdministrativoDocument4 pagesTeoria General Del Procedimiento y Proceso AdministrativojackieNo ratings yet

- Manual de Gestion DocumentalDocument67 pagesManual de Gestion Documentallenysg1091100% (4)

- Cámara Nacional de Casación en Lo Criminal Y Correccional - Sala 2 CCC 6998/2015/TO1/CNC1Document31 pagesCámara Nacional de Casación en Lo Criminal Y Correccional - Sala 2 CCC 6998/2015/TO1/CNC1rcNo ratings yet