You might also like

- Normas Internacionales de Contabilidad: Entendiendo las Normas Internacionales de Contabilidad/NIIF y NIIF-PYMES a través de ejercicios prácticos 2da. EdiciónFrom EverandNormas Internacionales de Contabilidad: Entendiendo las Normas Internacionales de Contabilidad/NIIF y NIIF-PYMES a través de ejercicios prácticos 2da. EdiciónNo ratings yet

- Gastos Generales y Gastos OperativosDocument5 pagesGastos Generales y Gastos OperativosSusan Rosmeri Rojas TafurNo ratings yet

- Dibujo A Mano Alzada para Arq. COMPLETO PDFDocument194 pagesDibujo A Mano Alzada para Arq. COMPLETO PDFKenneth Rodríguez Sibaja93% (44)

- LibroDocument567 pagesLibroDaniel Maya100% (7)

- Factores de Homologacion - ..Document20 pagesFactores de Homologacion - ..yttel3012100% (1)

- La Valoración InmobiliariaDocument826 pagesLa Valoración InmobiliariaCarlos Pradillo92% (24)

- Avaluo Tesis EmpresaDocument82 pagesAvaluo Tesis Empresayttel30120% (1)

- Avaluo Tesis EmpresaDocument82 pagesAvaluo Tesis Empresayttel30120% (1)

- Normas APA Sexta EdicionDocument24 pagesNormas APA Sexta EdicionAndersontatto95% (20)

- Instructivo Al Catalogo de CuentasDocument67 pagesInstructivo Al Catalogo de CuentasJesus Sanchez100% (4)

- Manual Curso Maquinarias y Equipo Caracas 2016Document48 pagesManual Curso Maquinarias y Equipo Caracas 2016rybintegralservices100% (2)

- Avaluo Mustang 65 Hard TopDocument12 pagesAvaluo Mustang 65 Hard Topeduardo lagunaNo ratings yet

- Factores de Homolgacion ValuacionDocument26 pagesFactores de Homolgacion ValuacionJc Medina DonnelliNo ratings yet

- Factores de Homolgacion ValuacionDocument26 pagesFactores de Homolgacion ValuacionJc Medina DonnelliNo ratings yet

- Flujo de CajaDocument8 pagesFlujo de CajaCamila Torres TelloNo ratings yet

- Avaluos de Negocios en Marcha PDFDocument6 pagesAvaluos de Negocios en Marcha PDFJulio VerneNo ratings yet

- Compendio de Metodologias de Valuacion de NegociossDocument62 pagesCompendio de Metodologias de Valuacion de NegociossEnrique Gutierrez LopezNo ratings yet

- Introducción 1Document38 pagesIntroducción 1Frida Marthen VelazquezNo ratings yet

- 01manual Avaluo Maquinaria y EquiposDocument14 pages01manual Avaluo Maquinaria y Equiposyazayt84No ratings yet

- Maquinaria y Equipo PresentacionDocument25 pagesMaquinaria y Equipo Presentacionrodriguezchavez1975No ratings yet

- Aspectos Normativos de SHF y Criterios de HomologaciónDocument53 pagesAspectos Normativos de SHF y Criterios de HomologaciónArturo Covarrubias100% (1)

- Plantillas Excel RuralesRecuperado AutomaticamenteDocument32 pagesPlantillas Excel RuralesRecuperado AutomaticamenteARQUITECTS JDSNo ratings yet

- Tasacion de Maquinaria Planta y Equipo Formato BLOKDocument85 pagesTasacion de Maquinaria Planta y Equipo Formato BLOKRoro AmayaNo ratings yet

- Bases de Evaluacion Inmobiliaria PDFDocument268 pagesBases de Evaluacion Inmobiliaria PDFyttel3012100% (2)

- Valuacion Homologacion, Pasos PDFDocument23 pagesValuacion Homologacion, Pasos PDFyttel3012No ratings yet

- Valuacion Homologacion, Pasos PDFDocument23 pagesValuacion Homologacion, Pasos PDFyttel3012No ratings yet

- Enfoques y Factores Homologacion 2021 VirtualDocument35 pagesEnfoques y Factores Homologacion 2021 VirtualLilian Magaña100% (1)

- Determinación de Tasa de Capitalización INDABINDocument84 pagesDeterminación de Tasa de Capitalización INDABINCarlos Abraham Alvarado GarciaNo ratings yet

- Libro Avaluo de Edificaciones 2010 PDFDocument102 pagesLibro Avaluo de Edificaciones 2010 PDFAndrea UrdanetaNo ratings yet

- Circular 1462 Apartado "B"Document24 pagesCircular 1462 Apartado "B"C. EspinozaNo ratings yet

- Alberto Aquino Arango TPTDocument47 pagesAlberto Aquino Arango TPTManuel RamírezNo ratings yet

- Catalogo de Cuentas Unitec y Definiciones CorregidoDocument12 pagesCatalogo de Cuentas Unitec y Definiciones CorregidoSanjuana AlanisNo ratings yet

- Presentación Clase Maquinaria 1Document44 pagesPresentación Clase Maquinaria 1Daniel Adrian Ruiz SibajaNo ratings yet

- 01 - Valuación de IntangiblesDocument6 pages01 - Valuación de IntangiblesastridNo ratings yet

- Instructivo Tecnico de ValuacionDocument22 pagesInstructivo Tecnico de Valuacionsamuel carrillo100% (1)

- 3.jardines VerticalesDocument27 pages3.jardines Verticalesyttel3012No ratings yet

- Diplomado Tasacion Inmobiliaria, Avalua Fiscal y Valor de MercadoDocument81 pagesDiplomado Tasacion Inmobiliaria, Avalua Fiscal y Valor de MercadoEmilio Andres Soto Gomez100% (4)

- Resumen - Factor LUFER - LFR Revista + VALOR RNA No. 15 - BLQDocument6 pagesResumen - Factor LUFER - LFR Revista + VALOR RNA No. 15 - BLQLuis FernandoNo ratings yet

- GUIA DE ESTUDIO Avalúos y Peritaj. Agropec. (E. Castro) 2022 DDDocument44 pagesGUIA DE ESTUDIO Avalúos y Peritaj. Agropec. (E. Castro) 2022 DDJunior Jose Plua Chavez100% (1)

- Apartado B. INMUEBLESDocument21 pagesApartado B. INMUEBLESGeraBrisNoNo ratings yet

- Inmuebles, Maquinaria y EquiposDocument3 pagesInmuebles, Maquinaria y EquiposDNo ratings yet

- Normas Internaciones de ValuaciónDocument4 pagesNormas Internaciones de ValuaciónAliux CuhzNo ratings yet

- Avaluo MinicargadorDocument25 pagesAvaluo Minicargadoralais rojas monteroNo ratings yet

- Exposición Régimen Propiedad HorizontalDocument16 pagesExposición Régimen Propiedad HorizontalViteri DayNo ratings yet

- Cabin 1Document3 pagesCabin 1Marco Antonio Juarez RuedaNo ratings yet

- Tesis de Valuacion PDFDocument369 pagesTesis de Valuacion PDFJuan Jose Hernandez GonzalezNo ratings yet

- Metodología 78 de Bienes Nacionales Eq La PazDocument29 pagesMetodología 78 de Bienes Nacionales Eq La PazEder Osmar Ibarra IldefonsoNo ratings yet

- Avalúos Bienes InmueblesDocument10 pagesAvalúos Bienes InmueblesZACHBIR ZAMORANo ratings yet

- 02 Apuntes de Valuacion de Maquinaria David SDocument152 pages02 Apuntes de Valuacion de Maquinaria David SDistribuidor Y Asesor MercantilNo ratings yet

- Resumen - Factor de Comercialización - LFR Revista + VALOR RNA No. 13 - BLQDocument7 pagesResumen - Factor de Comercialización - LFR Revista + VALOR RNA No. 13 - BLQLuis FernandoNo ratings yet

- Tarea 20 Instituciones Reguladoras de Las Actividades Valuatorias Locales e InternacionalesDocument25 pagesTarea 20 Instituciones Reguladoras de Las Actividades Valuatorias Locales e InternacionalesKari A. Aké TurrizaNo ratings yet

- Valuación de Maquinaria y EquipoDocument4 pagesValuación de Maquinaria y EquipoAliux Cuhz100% (1)

- Tarifas Profesionales para Servicio de Avalúos en ColombiaDocument5 pagesTarifas Profesionales para Servicio de Avalúos en ColombiaLuis Fernando Restrepo GómezNo ratings yet

- Portafolio AvaluosDocument18 pagesPortafolio AvaluosAnonymous cxTNL7Qp0bNo ratings yet

- Valoracion de Maquinarias en USO X Eficiencias Globales - Hugo GuerraDocument10 pagesValoracion de Maquinarias en USO X Eficiencias Globales - Hugo GuerraLuis Fernando Restrepo GómezNo ratings yet

- Metodologia Tasaciones - STUMPFDocument1 pageMetodologia Tasaciones - STUMPFIng. Luis Fernando Restrepo100% (1)

- AvaluoDocument55 pagesAvaluoGerman Antonio Urueta RiveroNo ratings yet

- Haga Negocio de Finca Raíz y Quédese Con Dos CasasDocument4 pagesHaga Negocio de Finca Raíz y Quédese Con Dos CasasIng. Luis Fernando Restrepo100% (1)

- GlezPere - MV - Optativa1-LA VALUACION INMOBILIARIADocument83 pagesGlezPere - MV - Optativa1-LA VALUACION INMOBILIARIAGilberto VargasNo ratings yet

- Memorias Seminario AvaluosDocument230 pagesMemorias Seminario Avaluosluz marinaNo ratings yet

- Precio Justo Valoracion de MaquinariaDocument4 pagesPrecio Justo Valoracion de MaquinariaLuis Orlando Castillo Gutierrez100% (1)

- Formato Avaluo ClaseDocument19 pagesFormato Avaluo ClaseBlanca SantillánNo ratings yet

- Avaluo Objetos de PlataDocument20 pagesAvaluo Objetos de PlatarybintegralservicesNo ratings yet

- CatastroDocument117 pagesCatastroapi-3708437No ratings yet

- Conferencia VZDocument87 pagesConferencia VZRafael100% (1)

- Valor Actual de Vehículos Usados y Operativos. Caso Volkswagen CrossfoxDocument15 pagesValor Actual de Vehículos Usados y Operativos. Caso Volkswagen CrossfoxGilberto MorenoNo ratings yet

- 4.-PONENCIA Metodo ValyavionDocument23 pages4.-PONENCIA Metodo ValyavionVicsa AvaluosNo ratings yet

- Avaluo de MaquinariaDocument3 pagesAvaluo de MaquinariaVictor AguirreNo ratings yet

- Informe de AvaluosDocument10 pagesInforme de AvaluosArianny TeranNo ratings yet

- Guia de Recomendaciones para Visitas Virtuales PDFDocument18 pagesGuia de Recomendaciones para Visitas Virtuales PDFfernando sNo ratings yet

- Avaluo 2019 IIDocument9 pagesAvaluo 2019 IIManuel MoralesNo ratings yet

- Normatividad Sobre AvaluosDocument5 pagesNormatividad Sobre AvaluosMiguel Sanchez100% (1)

- Informe de Valoracion ActivosDocument41 pagesInforme de Valoracion ActivosedwarNo ratings yet

- Modelo para InformeDocument43 pagesModelo para InformeSoporte SupacaNo ratings yet

- Informe Inventario Avaluo Conciliacion V2Document28 pagesInforme Inventario Avaluo Conciliacion V2German CHACON AMEZQUITANo ratings yet

- Informe Inventario Avaluo ConciliacionDocument29 pagesInforme Inventario Avaluo ConciliacionGerman CHACON AMEZQUITANo ratings yet

- Introduccion A La ValuacionDocument98 pagesIntroduccion A La ValuacionAnna AguileraNo ratings yet

- Instructivo Muros Verdes PDFDocument6 pagesInstructivo Muros Verdes PDFyttel3012No ratings yet

- Avaluo Bienes MueblesDocument14 pagesAvaluo Bienes Mueblesyttel3012No ratings yet

- INSTRUCTIVO DE VALUACIÓN 1 - 9sinclaveDocument7 pagesINSTRUCTIVO DE VALUACIÓN 1 - 9sinclaveyttel3012No ratings yet

- Dif Etica y MoralDocument2 pagesDif Etica y MoralJamilRamírez100% (1)

- Rutas Transport Ex A Lap ADocument14 pagesRutas Transport Ex A Lap AJorge García BrunoNo ratings yet

- Informe Tecnico de AvaluoDocument11 pagesInforme Tecnico de Avaluoyttel3012No ratings yet

- Avaluo Inm Atipico Camacho - Hernandez - Arnulfo - 45562 PDFDocument103 pagesAvaluo Inm Atipico Camacho - Hernandez - Arnulfo - 45562 PDFyttel3012No ratings yet

- PresentacionGrid ProyectosDocument15 pagesPresentacionGrid Proyectosyttel3012No ratings yet

- Norma Tecnica Naturacion D.F-2 PDFDocument23 pagesNorma Tecnica Naturacion D.F-2 PDFyttel3012No ratings yet

- 0410 - PBE Rehabilitación Nave C-2 RLADocument236 pages0410 - PBE Rehabilitación Nave C-2 RLAyttel3012No ratings yet

- Anexo2 0 Avaluo Comercial Ruta N Actualizacion 2015 PDFDocument22 pagesAnexo2 0 Avaluo Comercial Ruta N Actualizacion 2015 PDFAngela MendezNo ratings yet

- Método Del Valor ResidualDocument10 pagesMétodo Del Valor Residualyttel3012No ratings yet

- Ejemplo de Avaluo en MéxicoDocument15 pagesEjemplo de Avaluo en MéxicoRafael Soto Sulbarán100% (1)

- Ejemplo de Avaluo en MéxicoDocument15 pagesEjemplo de Avaluo en MéxicoRafael Soto Sulbarán100% (1)

- CASO PRACTICO Norma Valuacion Ult Mayo 06Document12 pagesCASO PRACTICO Norma Valuacion Ult Mayo 06mane58No ratings yet

- Pitalúa Peralta Eloy Daniel. Cuestionario 6. NP.Document11 pagesPitalúa Peralta Eloy Daniel. Cuestionario 6. NP.Daniel PitalúaNo ratings yet

- Caso #11 2012Document23 pagesCaso #11 2012José Daniel Robladillo Arroyo100% (2)

- CalEmp - 1Document5 pagesCalEmp - 1matematica fisica quimica boliviaNo ratings yet

- Ada 8Document5 pagesAda 8Pedro Novelo LopezNo ratings yet

- Clase 6 (1Document19 pagesClase 6 (1Edrey Carlos Santisteban VilcaNo ratings yet

- Plantilla - Presupuesto MaestroDocument32 pagesPlantilla - Presupuesto MaestroLaura ZegarraNo ratings yet

- Modelos de Papeles de Trabajo - 5A - REVISON CLASE - ARQUEODocument51 pagesModelos de Papeles de Trabajo - 5A - REVISON CLASE - ARQUEOMYRIAM MARISOL MALAN SIMBAÑANo ratings yet

- Repaso Examen 2-3Document2 pagesRepaso Examen 2-3Yulivet Rosado RosadoNo ratings yet

- El Cálculo de La DepreciaciónDocument8 pagesEl Cálculo de La DepreciaciónByronAmboyaNo ratings yet

- Examen ContabilidadDocument10 pagesExamen ContabilidadMarcelaHernándezCocheroNo ratings yet

- Memorando de Propiedad Planta y Equipo-Confe (1) DDocument16 pagesMemorando de Propiedad Planta y Equipo-Confe (1) Dpaola-andrea-trigos-bayona-1451No ratings yet

- Acividad 4 Presupuestos ContableDocument19 pagesAcividad 4 Presupuestos ContableYurainis AragonNo ratings yet

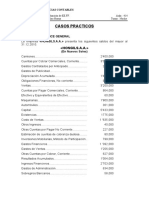

- Maquiladoras Sergio PEREZDocument18 pagesMaquiladoras Sergio PEREZLuciana Juarez ChimoyNo ratings yet

- Banco de Preguntas Avanzada 2 #1Document3 pagesBanco de Preguntas Avanzada 2 #1Katherin DiazNo ratings yet

- Tarea No 3 - Moreira Holguin JessicaDocument21 pagesTarea No 3 - Moreira Holguin JessicaJessica MoreiraNo ratings yet

- Bo DS 24051Document37 pagesBo DS 24051Miguel LópezNo ratings yet

- TareaDocument24 pagesTareaJimmy Giraldo LeivaNo ratings yet

- Taller Medición Del PibDocument9 pagesTaller Medición Del PibLizarazo LizarazoNo ratings yet

- Cuadro de ValoresDocument1 pageCuadro de ValoresJhon CristobalNo ratings yet

- Actividad de Glosario Contabilidad LiliDocument14 pagesActividad de Glosario Contabilidad LiliRonaldo Modesto Martinez CabellloNo ratings yet

- NIC 16 Propiedad Planta y EquipoDocument36 pagesNIC 16 Propiedad Planta y EquipoBrenda Hilario GarciaNo ratings yet

- Como Leer Un Informe Financiero Tracy Es 14219Document5 pagesComo Leer Un Informe Financiero Tracy Es 14219aracely casasNo ratings yet

- Joseph Enrique Segovia Bermejo Tarea 2 Analisis Vertical y HorizontalDocument13 pagesJoseph Enrique Segovia Bermejo Tarea 2 Analisis Vertical y HorizontalJoseph Enrique FabroNo ratings yet

- Tarea VIDocument4 pagesTarea VIChristopher Mallol GarciaNo ratings yet

- El Diario Contable de SebastianDocument30 pagesEl Diario Contable de SebastianMariaFernandaRojasNo ratings yet

- Metodos para Evaluar Proyectos de InversionDocument12 pagesMetodos para Evaluar Proyectos de InversionIng MoralesNo ratings yet