You might also like

- Textos RelevantesDocument5 pagesTextos RelevantesIvana LabriolaNo ratings yet

- Secundaria - InspectorDocument23 pagesSecundaria - InspectorIvana LabriolaNo ratings yet

- Actividades de DiagnósticoDocument1 pageActividades de DiagnósticoIvana LabriolaNo ratings yet

- Consigna Esquema Capilla Resolución de ProblemáticaDocument3 pagesConsigna Esquema Capilla Resolución de ProblemáticaIvana LabriolaNo ratings yet

- Trabajo Práctico Sistemas. Empresario.Document8 pagesTrabajo Práctico Sistemas. Empresario.Ivana LabriolaNo ratings yet

- Actividad Integradora Documentos Comerciales Hasta Resumen de CuentaDocument3 pagesActividad Integradora Documentos Comerciales Hasta Resumen de CuentaIvana Labriola100% (2)

- Recuperatorio Demanda y ElasticidadesDocument6 pagesRecuperatorio Demanda y ElasticidadesIvana LabriolaNo ratings yet

- Trabajo Práctico Plan de Continuidad 2 AñoDocument3 pagesTrabajo Práctico Plan de Continuidad 2 AñoIvana LabriolaNo ratings yet

- Diagnostico Elementos de Micro y Macro EconomiaDocument1 pageDiagnostico Elementos de Micro y Macro EconomiaIvana LabriolaNo ratings yet

- Diseños Productivos y Desarrollo LocalDocument7 pagesDiseños Productivos y Desarrollo LocalIvana Labriola100% (1)

- Resumen Finales TCBDocument18 pagesResumen Finales TCBIvana LabriolaNo ratings yet

- Un Cheque EsDocument3 pagesUn Cheque EsIvana LabriolaNo ratings yet

- Fábula de Píramo y TisbeDocument41 pagesFábula de Píramo y TisbeNelson David GonzálezNo ratings yet

- Partículas Subatómicas - Tabla Resumen PDFDocument1 pagePartículas Subatómicas - Tabla Resumen PDFGeovanni ZpNo ratings yet

- Proyecto: El Día y El Sol, La Noche y La LunaDocument4 pagesProyecto: El Día y El Sol, La Noche y La LunaBelén de Croy100% (6)

- Guia Super Mario 64 NDS PDFDocument222 pagesGuia Super Mario 64 NDS PDFRichard Medrano Almaraz0% (3)

- Entre Una Danza Cursiva-A5-OkDocument77 pagesEntre Una Danza Cursiva-A5-OkAriel M LeiraNo ratings yet

- Leyenda de La Venus MexicanaDocument1 pageLeyenda de La Venus MexicanaCarlos Torres De EscobarNo ratings yet

- Descubrimiento de AméricaDocument15 pagesDescubrimiento de AméricaGerardo AriasNo ratings yet

- Nos Divertimos ComprandoDocument8 pagesNos Divertimos ComprandoEddy RomeroNo ratings yet

- A La Pregunta de Cuál Es El Libro Más Importante Escrito en Su LenguaDocument2 pagesA La Pregunta de Cuál Es El Libro Más Importante Escrito en Su LenguaAna Maria Chontal ChigoNo ratings yet

- Monografia Ayudante de CocinaDocument17 pagesMonografia Ayudante de CocinaMARTHA BRACHONo ratings yet

- Catedra de La PazDocument11 pagesCatedra de La PazNicolle MariñoNo ratings yet

- U. CoreografiaDocument1 pageU. CoreografiaerikaNo ratings yet

- La Mitología Prehispánica en La Mujer Habitada de Gioconda Belli.Document11 pagesLa Mitología Prehispánica en La Mujer Habitada de Gioconda Belli.Natalia Wolfgang100% (1)

- Cuestionario N°1 El MonólogoDocument1 pageCuestionario N°1 El MonólogoEmily Cedeño0% (1)

- Lista de Comandos de AutocadDocument45 pagesLista de Comandos de AutocadUmb AlabiNo ratings yet

- Charlotte PerriandDocument4 pagesCharlotte PerriandRicardo García CalderónNo ratings yet

- Interrogatorio Del Test de La FamiliaDocument2 pagesInterrogatorio Del Test de La FamiliakaripsiaNo ratings yet

- Reglas Del Juego VillagersDocument28 pagesReglas Del Juego VillagersFranGómezNo ratings yet

- Presentaciones ImpactantesDocument13 pagesPresentaciones ImpactantesLupita TalamantesNo ratings yet

- Análisis de Cuentos Del Rey BurguésDocument1 pageAnálisis de Cuentos Del Rey BurguésAlberto BrenesNo ratings yet

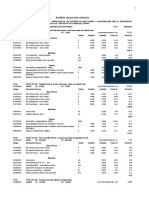

- A.P.U Lineas y Conexiones de Agua PotableDocument43 pagesA.P.U Lineas y Conexiones de Agua PotableLuis Roberto Carlos ColoniaNo ratings yet

- SNOHETTADocument19 pagesSNOHETTASarah DavilaNo ratings yet

- La VacaDocument3 pagesLa Vacayeli villarrealNo ratings yet

- Salmos 13Document1 pageSalmos 13Angel NoaNo ratings yet

- 90 Frases Cristianas para LíderesDocument8 pages90 Frases Cristianas para LíderesFernandoNo ratings yet

- Demanda de Miguel Reyes Palencia Contra Los García MárquezDocument15 pagesDemanda de Miguel Reyes Palencia Contra Los García MárquezHenry HuertasNo ratings yet

- Las Fotografias de Sebastião Salgado - GaleanoDocument6 pagesLas Fotografias de Sebastião Salgado - Galeanosantiagom18No ratings yet

- La Oracion CompuestaDocument6 pagesLa Oracion Compuestacandypop19835943No ratings yet

- Metododología-Evolución de La ArquitecturaDocument14 pagesMetododología-Evolución de La ArquitecturaVilma MataNo ratings yet

- U2 - Actividad 3 - Diseñar Con Empatia - JKRSDocument10 pagesU2 - Actividad 3 - Diseñar Con Empatia - JKRSkenneth Rodriguez90% (10)