You might also like

- 72 Nombres Revisados TarjetasDocument12 pages72 Nombres Revisados TarjetasPilarVillarreal89% (215)

- Guía para Controlar Sus GastosDocument41 pagesGuía para Controlar Sus GastosNgc AnsermaNo ratings yet

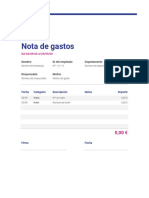

- Nota de Gastos PDFDocument2 pagesNota de Gastos PDFdanielNo ratings yet

- ISO 31000:2018, el enfoque global para la gestión de riesgosDocument33 pagesISO 31000:2018, el enfoque global para la gestión de riesgosAnonymous Se5IdneSp100% (2)

- IngresosGastosAnálisisFinancieroDocument10 pagesIngresosGastosAnálisisFinancieroAnonymous jW1zl9JwkjNo ratings yet

- Primer Encuentro de La IAMDocument3 pagesPrimer Encuentro de La IAMLuciano GonzalezNo ratings yet

- Investigacion de Mercados AgropecuariosDocument28 pagesInvestigacion de Mercados AgropecuariosCarlos Cornejo Saucedo100% (1)

- Efluente de MataderoDocument54 pagesEfluente de MataderoWendy Carolina Vargas Araujo100% (3)

- PresupuestoDocument13 pagesPresupuestojefry guerreroNo ratings yet

- Planilla Excel Ingresos EgresosDocument8 pagesPlanilla Excel Ingresos Egresosdanie1234No ratings yet

- Open 876Document57 pagesOpen 876danielNo ratings yet

- Report Turn oDocument1 pageReport Turn odanielNo ratings yet

- MaracaiboDocument1 pageMaracaibodanielNo ratings yet

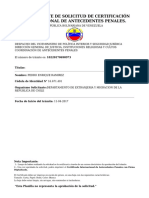

- Solicitud Cita-Min PDFDocument2 pagesSolicitud Cita-Min PDFdanielNo ratings yet

- Referencia Bancaria QUINTERO GUTIERREZ MAIKELL DANIEL PDFDocument1 pageReferencia Bancaria QUINTERO GUTIERREZ MAIKELL DANIEL PDFdanielNo ratings yet

- Referencia Bancaria QUINTERO GUTIERREZ MAIKELL DANIEL PDFDocument1 pageReferencia Bancaria QUINTERO GUTIERREZ MAIKELL DANIEL PDFdanielNo ratings yet

- Recibo Transferencia Quintero Gutierrez Maikell DanielDocument1 pageRecibo Transferencia Quintero Gutierrez Maikell DanieldanielNo ratings yet

- Referencia Bancaria QUINTERO GUTIERREZ MAIKELL DANIEL PDFDocument1 pageReferencia Bancaria QUINTERO GUTIERREZ MAIKELL DANIEL PDFdanielNo ratings yet

- Contrato de Servicio FinantechDocument7 pagesContrato de Servicio FinantechdanielNo ratings yet

- MaracaiboDocument1 pageMaracaibodanielNo ratings yet

- Visa Ecuador VenezuelaDocument1 pageVisa Ecuador VenezuelaAndres AscanioNo ratings yet

- PelistvDocument1 pagePelistvdanielNo ratings yet

- Solicitud de Apertura de Cuenta Moneda Nacional: Persona NaturalDocument2 pagesSolicitud de Apertura de Cuenta Moneda Nacional: Persona NaturalMiguel Alfonzo Avila RuizNo ratings yet

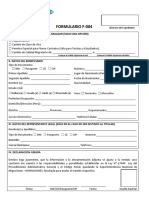

- Formulario F 004Document3 pagesFormulario F 004Joseph Liendo TorresNo ratings yet

- Dale Qe No Te VeoDocument1 pageDale Qe No Te VeodanielNo ratings yet

- Comp Rob Ante CargaDocument1 pageComp Rob Ante CargaLuis Atilano ValeroNo ratings yet

- TarjetaAndina Ecuador PDFDocument2 pagesTarjetaAndina Ecuador PDFAbel MonasterioNo ratings yet

- AbachinaDocument1 pageAbachinadanielNo ratings yet

- Las Hermanas EclipsesDocument1 pageLas Hermanas EclipsesdanielNo ratings yet

- TarjetaAndina Ecuador PDFDocument2 pagesTarjetaAndina Ecuador PDFAbel MonasterioNo ratings yet

- Consejos para Ganar Musculos en El PechoDocument15 pagesConsejos para Ganar Musculos en El PechodanielNo ratings yet

- Las Hermanas EclipsesDocument1 pageLas Hermanas EclipsesdanielNo ratings yet

- Fritos X PressDocument1 pageFritos X PressdanielNo ratings yet

- BC Ec F 0016 Solicitud de Tarjeta de CréditoDocument5 pagesBC Ec F 0016 Solicitud de Tarjeta de CréditodanielNo ratings yet

- Normas entrega-recepción cargo empleados CanchisDocument17 pagesNormas entrega-recepción cargo empleados CanchisSevero CQNo ratings yet

- Beige Scrapbook Art and History Museum PresentationDocument22 pagesBeige Scrapbook Art and History Museum PresentationGuerra Pajoc Jennifer DelfinaNo ratings yet

- Santa María MacuáDocument6 pagesSanta María MacuáJoan MataNo ratings yet

- Indice de ValorizacionDocument2 pagesIndice de ValorizacionSonia FigueroaNo ratings yet

- Autor o Sujeto Activo de Derecho 111Document11 pagesAutor o Sujeto Activo de Derecho 111Stacy RodriguezNo ratings yet

- Discipulado para Nuevos CreyentesDocument26 pagesDiscipulado para Nuevos CreyentesAlberto AguilarNo ratings yet

- Club Atlas de Guadalajara. WIKIPEDIADocument11 pagesClub Atlas de Guadalajara. WIKIPEDIAM A ARNo ratings yet

- Manual de Puestos y FuncionesDocument154 pagesManual de Puestos y FuncionesAŀfreƌo EscalanteNo ratings yet

- Informe de Observacion ChocoDocument10 pagesInforme de Observacion Chocojhon alexNo ratings yet

- Matriz de Evaluación - DebateDocument2 pagesMatriz de Evaluación - DebateDAGNA MAYTEE NECIOSUP BECERRANo ratings yet

- Estereotipos en La Sociedad Actual - Kelvin Nathaniel Ruiz DuranDocument2 pagesEstereotipos en La Sociedad Actual - Kelvin Nathaniel Ruiz DuranNATHA RUIZNo ratings yet

- Brochure Ferbel2021Document24 pagesBrochure Ferbel2021Carlos GarciaNo ratings yet

- Políticas de formación del profesor de Educación Física en Uruguay (1925-2004Document10 pagesPolíticas de formación del profesor de Educación Física en Uruguay (1925-2004Emiliano GorgaNo ratings yet

- La IlustraciónDocument5 pagesLa IlustraciónDaniela Muñoz S?No ratings yet

- Entrevista A Hervé FischerDocument5 pagesEntrevista A Hervé FischerElisabet Merino AldaiNo ratings yet

- 01 - Figuras - Retoricas POR NIVELESDocument3 pages01 - Figuras - Retoricas POR NIVELESVieri Alexander Deza MaspilNo ratings yet

- Estetica ModernaDocument17 pagesEstetica ModernaAnabella MaineriNo ratings yet

- Laboratorio 5Document4 pagesLaboratorio 5Luisa GonzalesNo ratings yet

- RESEÑAS - Eventos CulturalesDocument5 pagesRESEÑAS - Eventos CulturalesGorje Castel100% (1)

- Tabla de Uvr Ejercicio en CLASEDocument15 pagesTabla de Uvr Ejercicio en CLASEJUAN CAMILO RODRIGUEZ ARIASNo ratings yet

- Informe ComunitariaDocument6 pagesInforme ComunitariaVicky BelNo ratings yet

- Repostería serviciosDocument15 pagesRepostería serviciosCAROLINA RAMIREZ SALGADONo ratings yet

- Actialización CIR GCO 187 - 15 Proceso de Renovaciones MA, PC y CM..Document11 pagesActialización CIR GCO 187 - 15 Proceso de Renovaciones MA, PC y CM..Jefe Mesa de ControlNo ratings yet

- Concepto Sobre DivorcioDocument4 pagesConcepto Sobre DivorcioMarce151991No ratings yet

- 202306premiosesoresolucion17 XXXXXXXXDocument9 pages202306premiosesoresolucion17 XXXXXXXXCarlos Salas MenárguezNo ratings yet