You might also like

- Ejercicios Serie Uniforme Anualidades Diferidas - Teams 2021Document1 pageEjercicios Serie Uniforme Anualidades Diferidas - Teams 2021Aldo CastellanosNo ratings yet

- Tarea 7 BALANZA DE COMPROBACIONDocument2 pagesTarea 7 BALANZA DE COMPROBACIONYoan GalvezNo ratings yet

- FinanzasDocument10 pagesFinanzasJose RevueltasNo ratings yet

- Matemáticas FinancierasDocument17 pagesMatemáticas FinancierasHanoy Peña ZabalaNo ratings yet

- Cuestionario Contabilidad IIIDocument36 pagesCuestionario Contabilidad IIILaury Mariel Ferreras Valdez100% (1)

- Matematicas FinancierasDocument86 pagesMatematicas Financierasliobas19No ratings yet

- Tarea 1 de Contabilidad 4Document7 pagesTarea 1 de Contabilidad 4darniry salcedoNo ratings yet

- Ejercicios de intereses compuestosDocument3 pagesEjercicios de intereses compuestosDavidCruzNo ratings yet

- Escuela de EconomiaDocument3 pagesEscuela de EconomiaNathaly AlmonteNo ratings yet

- ACFrOgBVatC3axTd3qf1A0min77Gg 1bzzIqAk62dW UBjtH6qwiYNNekwkpNl18LWOXzq3BzWjxbUDKwm I9lO1XW1XmHW4EzvV9fNeNeEQQrv WV59yzl19ZwgsCWkzhX0SMe2otPtd5FRiImPDocument2 pagesACFrOgBVatC3axTd3qf1A0min77Gg 1bzzIqAk62dW UBjtH6qwiYNNekwkpNl18LWOXzq3BzWjxbUDKwm I9lO1XW1XmHW4EzvV9fNeNeEQQrv WV59yzl19ZwgsCWkzhX0SMe2otPtd5FRiImPᎬᏞᏉᎥᏁ TrinidadNo ratings yet

- Cuentas NominalesDocument2 pagesCuentas NominalesLuis MezaNo ratings yet

- Unidad 1 Interes SimpleDocument96 pagesUnidad 1 Interes SimpleEnrique CetinaNo ratings yet

- Naturaleza e Importancia de Los ServiciosDocument2 pagesNaturaleza e Importancia de Los Serviciosestefany marte100% (1)

- ITBIS 4.1 Ambar Lady NuñezDocument6 pagesITBIS 4.1 Ambar Lady Nuñezambarladynuñez26gmail.com Nuñez MarteNo ratings yet

- Tarea 4.1 Cont Superior 1Document7 pagesTarea 4.1 Cont Superior 1Nicol LoraNo ratings yet

- Tarea EjercicioDocument3 pagesTarea Ejerciciofanchito25 GNo ratings yet

- Ensayo AmbientalDocument93 pagesEnsayo AmbientalJhonatan Vega RicaldiNo ratings yet

- Matemática Financiera - 3Document25 pagesMatemática Financiera - 3Roman Leonardo Rodriguez Florian (Docente)No ratings yet

- Trabajo Final de Pract. Cont. ComputarizadaDocument24 pagesTrabajo Final de Pract. Cont. ComputarizadaOmara Ramírez GarcíaNo ratings yet

- Métodos VerticalesDocument4 pagesMétodos VerticalesRoxy VillanuevaNo ratings yet

- Teria de AmotizacionDocument47 pagesTeria de AmotizacionCarmen Guadalupe Reyes BeltranNo ratings yet

- Contabilidad IV Tarea IIDocument5 pagesContabilidad IV Tarea IIIVAN FERMIN67% (3)

- Anualidades vencidas: cálculo del valor final y actualDocument3 pagesAnualidades vencidas: cálculo del valor final y actualMartín Plaza CalderónNo ratings yet

- Practica final matematica financiera II UAFAMDocument9 pagesPractica final matematica financiera II UAFAMKatherine TrinidadNo ratings yet

- Las Alternativas de Localización IncluyenDocument3 pagesLas Alternativas de Localización IncluyenRenato GarciaNo ratings yet

- Antología de ContabilidadDocument33 pagesAntología de ContabilidadJohanna Hio VargasNo ratings yet

- Tarea 1 Contabilidad 4Document7 pagesTarea 1 Contabilidad 4Monica Williams100% (1)

- Razones FinancieraDocument3 pagesRazones FinancieraBeltres CoraimaNo ratings yet

- COESI Diagramas de Dispersion y Series de TiempoDocument2 pagesCOESI Diagramas de Dispersion y Series de Tiempoavelito67% (3)

- Valor Presente y FuturoDocument2 pagesValor Presente y Futuroysabel polancoNo ratings yet

- Tarea Individual Semana 2 Metodos CuanticosDocument6 pagesTarea Individual Semana 2 Metodos CuanticosAnonymous UlmW4qZ2VNo ratings yet

- 08 Barón Ramírez Ana Lucía - 4.3 VillalobosDocument14 pages08 Barón Ramírez Ana Lucía - 4.3 VillalobosAna Lucia Baron RamirezNo ratings yet

- Ecuaciones de valores equivalentesDocument4 pagesEcuaciones de valores equivalentesHugo Romero JuarezNo ratings yet

- Antologia de Contabilidad Orientada A Los NegociosDocument26 pagesAntologia de Contabilidad Orientada A Los NegociosGladis Sofia VelaNo ratings yet

- Razones Financieras 2022Document5 pagesRazones Financieras 2022Vladimir Vladimir MoncadaNo ratings yet

- Tasas EquivalentesDocument4 pagesTasas EquivalentesAna Sánchez MuñozNo ratings yet

- Administracion de La Inversiones y Activos FijosDocument24 pagesAdministracion de La Inversiones y Activos FijosAnabel GuerreroNo ratings yet

- Control y Contabilizacion de La Mano de Obra DirectaDocument28 pagesControl y Contabilizacion de La Mano de Obra DirectaEDILMA BERMEO TOLEDONo ratings yet

- Tarea 1.1 Aspectos Fundamentales de Los PresupuestosDocument5 pagesTarea 1.1 Aspectos Fundamentales de Los PresupuestosMarilessy Ramirez Rodriguez0% (1)

- UNIDAD 2 - Actividad 2Document5 pagesUNIDAD 2 - Actividad 2Lissette Toledo MagañaNo ratings yet

- Ramas de La ContabilidadDocument13 pagesRamas de La ContabilidadcarolinaNo ratings yet

- Metodo de Diarion Continental, Libro Diarion, Libro Mayor y Formatos Equipo 2Document4 pagesMetodo de Diarion Continental, Libro Diarion, Libro Mayor y Formatos Equipo 2Silvestre Ramirez San JuanNo ratings yet

- Tarea 8 ASCVI - ASCAI - Engracia ArielDocument20 pagesTarea 8 ASCVI - ASCAI - Engracia ArielJamilet Galarza GalarzaNo ratings yet

- Matematica Financiera 1.2Document5 pagesMatematica Financiera 1.2Ruddy GenaoNo ratings yet

- Trabajo EntregableDocument7 pagesTrabajo EntregableSebastian Espinosa MartinezNo ratings yet

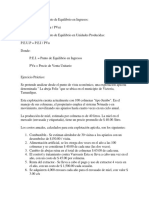

- Ejemplo de Cómo Hallar y Analizar El Punto de EquilibrioDocument7 pagesEjemplo de Cómo Hallar y Analizar El Punto de EquilibrioPedro LeosNo ratings yet

- Punto de EquilibrioDocument7 pagesPunto de EquilibrioLuis ClNo ratings yet

- Punto de Equilibrio Con EjemplosDocument8 pagesPunto de Equilibrio Con EjemplosPaulo Aparicio PortugalNo ratings yet

- Ejercicios Punto de Equilibrio PDFDocument20 pagesEjercicios Punto de Equilibrio PDFCarlos Manuel Ordinola EstradaNo ratings yet

- Ejemplo de Analisis Del Punto de EquilibrioDocument19 pagesEjemplo de Analisis Del Punto de EquilibrioWadith Antonio Rojas CruzNo ratings yet

- Análisis apícola VictoriaDocument6 pagesAnálisis apícola VictoriaMrf Reyes0% (1)

- Analisis Comportamiento de Los Costos - Volumen UtilidadDocument20 pagesAnalisis Comportamiento de Los Costos - Volumen Utilidadhanner05No ratings yet

- Analizar Como Posible CasoDocument6 pagesAnalizar Como Posible CasomanuelNo ratings yet

- Análisis de punto de equilibrio económico y productivo de una empresa apícolaDocument4 pagesAnálisis de punto de equilibrio económico y productivo de una empresa apícolaLarissa Alegre PeñalozaNo ratings yet

- El Punto de EquilibrioDocument17 pagesEl Punto de EquilibrioDiego VillacortaNo ratings yet

- Punto de EquilibrioDocument5 pagesPunto de EquilibrioLucho YucraNo ratings yet

- Punto de Equilibrio g4.Document17 pagesPunto de Equilibrio g4.Salma RuizNo ratings yet

- 1 AnálisismarginalDocument28 pages1 AnálisismarginalWILLIAMS ZEVALLOS YAURINo ratings yet

- Modelo punto de equilibrioDocument22 pagesModelo punto de equilibrioDenis Benavente RiverosNo ratings yet

- Aplicaciones de La Función Lineal A La Economía y NegociosDocument7 pagesAplicaciones de La Función Lineal A La Economía y NegociosAlinur RamirezNo ratings yet