You might also like

- Problemática Del Incumplimiento de Las Obligaciones en Nuestro País y Alternativas de SoluciónDocument14 pagesProblemática Del Incumplimiento de Las Obligaciones en Nuestro País y Alternativas de SoluciónHel Pam67% (6)

- HCM 2010 Capitulo 15 en Espanol PDFDocument40 pagesHCM 2010 Capitulo 15 en Espanol PDFdennys carrillo100% (1)

- Ensayo Derecho de La PropiedadDocument4 pagesEnsayo Derecho de La PropiedadJuan Diego Ossa100% (1)

- Caso El Banco AhorroDocument2 pagesCaso El Banco AhorroAlejandro Burga Paz100% (2)

- Cuadro Compartivo de La Beligerancia de Las Organizaciones Sociales en Neustro PaisDocument6 pagesCuadro Compartivo de La Beligerancia de Las Organizaciones Sociales en Neustro PaisAlexsandra Larios100% (3)

- Cuestionario 3Document4 pagesCuestionario 3Milton CentenoNo ratings yet

- HIPOTECA DiapositivaDocument70 pagesHIPOTECA DiapositivaLourdes Edith Bendezu Saravia86% (7)

- Ensayo Sobre El Fenómeno de Las Hipotecas en El DerechoDocument2 pagesEnsayo Sobre El Fenómeno de Las Hipotecas en El DerechocarlosJNo ratings yet

- Existencia de La Persona Natural en HondurasDocument2 pagesExistencia de La Persona Natural en HondurasAlejandraNo ratings yet

- Clases de Mora en HondurasDocument15 pagesClases de Mora en HondurasDANIELA ALEJANDRA NATAREN MORALES100% (2)

- Poder EjecutivoDocument3 pagesPoder EjecutivoMaryCallejas04No ratings yet

- Analisis Del Fallo CSJ-PS-Genesis AndinoDocument21 pagesAnalisis Del Fallo CSJ-PS-Genesis AndinoGénesis Andino100% (2)

- Diagrama de Flujo de Presentación Del Recurso de AmparoDocument3 pagesDiagrama de Flujo de Presentación Del Recurso de AmparoJose Eguigure100% (1)

- Ensayo Sobre FideicomisoDocument2 pagesEnsayo Sobre FideicomisoAkemuel Villa VCNo ratings yet

- Ensayo Sobre Bienes IncribiblesDocument3 pagesEnsayo Sobre Bienes IncribiblesLilidel Maive Min Ho100% (2)

- Ensayo Competencia en El Derecho AdministrativoDocument8 pagesEnsayo Competencia en El Derecho AdministrativoJOSE RAMIREZ50% (2)

- Principios en Los Que Descansa El Derecho Procesal en HondurasDocument26 pagesPrincipios en Los Que Descansa El Derecho Procesal en Hondurasliwsey03100% (2)

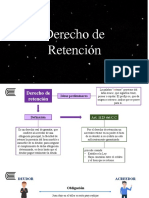

- Derecho de RetenciónDocument24 pagesDerecho de RetenciónLiseth MilagrosNo ratings yet

- Requerimiento Fiscal Asesinato y Asociacion IlictoDocument4 pagesRequerimiento Fiscal Asesinato y Asociacion IlictoGabriela Alejandra Diaz100% (2)

- Monografia Obligaciones Con Clausula Penal PDFDocument8 pagesMonografia Obligaciones Con Clausula Penal PDFDelia Alberca Avila100% (1)

- Facultades Del MandatoDocument4 pagesFacultades Del MandatoFabry EspinalNo ratings yet

- La Muerte Como Hecho JurídicoDocument3 pagesLa Muerte Como Hecho JurídicoFranco Soloa100% (1)

- Joint Venture - MonografíaDocument49 pagesJoint Venture - MonografíaChoyWongEvelyn100% (2)

- Ensayo de La AnticresisDocument5 pagesEnsayo de La AnticresisNavegante Loquendo100% (1)

- 11° Décima Primera Semana La AccesiónDocument39 pages11° Décima Primera Semana La AccesiónGINA KATHERINE RIVAS LUNA100% (1)

- Contencioso Administrativo EnsayoDocument3 pagesContencioso Administrativo Ensayojose perezNo ratings yet

- Banco ProgresoDocument2 pagesBanco ProgresoSsty Muñoz100% (1)

- Ensayo Consultorio JuridicoDocument35 pagesEnsayo Consultorio JuridicoalvarohcardonaNo ratings yet

- Competencia Directa e IndirectaDocument4 pagesCompetencia Directa e IndirectaDraxler Lex100% (1)

- Monografia Ejecucion ForzadaDocument23 pagesMonografia Ejecucion ForzadaDavid SeclenNo ratings yet

- Mapa MentalDocument1 pageMapa MentalGabriela GarciaNo ratings yet

- Caratula de Instrumento NotarialDocument1 pageCaratula de Instrumento NotarialIsa JimenezNo ratings yet

- Dominio de Las Habilidades, Destrezas, Técnicas de Litigación Oral. Dimensiones de Las Técnicas de Litigación Oral.Document27 pagesDominio de Las Habilidades, Destrezas, Técnicas de Litigación Oral. Dimensiones de Las Técnicas de Litigación Oral.Jeremy Castañeda GuerreroNo ratings yet

- Diferencia Entre Estado Constitucional de Derecho y Estado de Fuerza - ForthDocument1 pageDiferencia Entre Estado Constitucional de Derecho y Estado de Fuerza - ForthForth Ramirez Taboada71% (7)

- Modelo Demanda Responsabilidad Civil de JuecesDocument9 pagesModelo Demanda Responsabilidad Civil de JuecesClaudiaRamierzMoralesNo ratings yet

- Introducción Ministerio PublicoDocument8 pagesIntroducción Ministerio PublicoJCNo ratings yet

- Principios Del PatrimonioDocument2 pagesPrincipios Del PatrimonioJanneth A RguezNo ratings yet

- Los Procesos Declarativos en HondurasDocument4 pagesLos Procesos Declarativos en HondurasABOGADISIMO50% (2)

- Ensayo Sobre El Limite de La Actividad Mercantil y La ContabilidadDocument7 pagesEnsayo Sobre El Limite de La Actividad Mercantil y La ContabilidadEtni Berenice Bu0% (2)

- Ensayo de UsufructoDocument8 pagesEnsayo de UsufructoJose Benje Apolitano MuñozNo ratings yet

- NovacionDocument16 pagesNovacionEddy CervantesNo ratings yet

- La Hipoteca PDFDocument17 pagesLa Hipoteca PDFRosmel Tarazona Bravo100% (1)

- De La Habilitación de EdadDocument8 pagesDe La Habilitación de EdadEdis Orlando MoránNo ratings yet

- Conclusion EsDocument3 pagesConclusion EsKev ArosquipaNo ratings yet

- Ensayo DomicilioDocument13 pagesEnsayo DomicilioAlejandro Pherson50% (2)

- Derecho Comercial - INTEGRACIÓN DEL TITULO VALORDocument22 pagesDerecho Comercial - INTEGRACIÓN DEL TITULO VALORFredy Julca100% (2)

- Identificación de Requisitos de Sociedad UnipersonalDocument3 pagesIdentificación de Requisitos de Sociedad UnipersonalLourdes ContrerasNo ratings yet

- Obligaciones Divisibles e IndivisiblesDocument8 pagesObligaciones Divisibles e IndivisiblesMaria TaipeNo ratings yet

- Fin de La Existencia de La Persona JuridicaDocument8 pagesFin de La Existencia de La Persona JuridicaOscar BritoNo ratings yet

- Garatia, Hipoteca-DiferenciasDocument3 pagesGaratia, Hipoteca-DiferenciasMeier Michael TorresNo ratings yet

- Derechos Del Comprador y VendedorDocument17 pagesDerechos Del Comprador y VendedorAmyJhei RosGueNo ratings yet

- CONCLUSIÓN Importancia Del TestamentoDocument2 pagesCONCLUSIÓN Importancia Del TestamentoMichel Lucas67% (3)

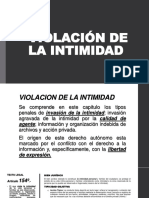

- Violación A IntimidadDocument8 pagesViolación A IntimidadEmersonNo ratings yet

- Modelo Habeas Corpus, Habeas Data, Amparo.Document8 pagesModelo Habeas Corpus, Habeas Data, Amparo.J Antony VargasNo ratings yet

- FamiliaDocument5 pagesFamiliaivan50% (2)

- Ensayo 9 SindicalDocument3 pagesEnsayo 9 SindicalRafael Fletes50% (2)

- Codigo de Comercio de HondurasDocument212 pagesCodigo de Comercio de HondurasNahum Alejandro Orozco100% (2)

- Teorías Sobre La Distinción Entre Derecho Público y Derecho PrivadoDocument6 pagesTeorías Sobre La Distinción Entre Derecho Público y Derecho PrivadoJhoan Crispin TorresNo ratings yet

- Teoria de ObligacionesDocument25 pagesTeoria de ObligacionesAida Campomanes Tarazona100% (1)

- D. RealesDocument12 pagesD. RealesKarla Mamani CubaNo ratings yet

- La Hipoteca en El Ordenamiento Juridico Venezolano Trabajo 2 MetodologiaDocument9 pagesLa Hipoteca en El Ordenamiento Juridico Venezolano Trabajo 2 MetodologiaDelirio SscNo ratings yet

- Tributario-Texteado A Word RTF N°10693-10-2016Document8 pagesTributario-Texteado A Word RTF N°10693-10-2016Lisandro Vásquez ChavezNo ratings yet

- Cifra Club - Libido - FragilDocument7 pagesCifra Club - Libido - FragilLisandro Vásquez ChavezNo ratings yet

- TAN SUAVE, Líbido - AcordesDocument1 pageTAN SUAVE, Líbido - AcordesLisandro Vásquez ChavezNo ratings yet

- Texto Único Ordenado Del Reglamento General de Los Registros PúblicosDocument74 pagesTexto Único Ordenado Del Reglamento General de Los Registros PúblicosHEBERT SANCHEZ PIZARRONo ratings yet

- Ayuda Consumidor2Document1 pageAyuda Consumidor2Lisandro Vásquez ChavezNo ratings yet

- Tribut-Cuest 1Document1 pageTribut-Cuest 1Lisandro Vásquez ChavezNo ratings yet

- Resumen Proceso de Fiscalizacion Tri But AriaDocument2 pagesResumen Proceso de Fiscalizacion Tri But AriayimmyNo ratings yet

- Acción de Inconstitucionalida VizcachaDocument1 pageAcción de Inconstitucionalida VizcachaLisandro Vásquez ChavezNo ratings yet

- Tributario Ta2Document10 pagesTributario Ta2Lisandro Vásquez ChavezNo ratings yet

- Artículo de Opinión PCC 2 S2-s1 PorDocument1 pageArtículo de Opinión PCC 2 S2-s1 PorLisandro Vásquez ChavezNo ratings yet

- ConcluDocument1 pageConcluLisandro Vásquez ChavezNo ratings yet

- Introducción de HipotecaDocument5 pagesIntroducción de HipotecaLisandro Vásquez ChavezNo ratings yet

- Acción de Inconstitucionalida VizcachaDocument1 pageAcción de Inconstitucionalida VizcachaLisandro Vásquez ChavezNo ratings yet

- Artículo de Opinión LÓGYARGDocument1 pageArtículo de Opinión LÓGYARGLisandro Vásquez ChavezNo ratings yet

- Buena Fe InternacionalDocument3 pagesBuena Fe InternacionalLisandro Vásquez ChavezNo ratings yet

- Examen de Servir Ley de Servicio CivilDocument11 pagesExamen de Servir Ley de Servicio CivilLisandro Vásquez ChavezNo ratings yet

- MapaMental 8Document2 pagesMapaMental 8Lisandro Vásquez ChavezNo ratings yet

- Esqueleto de Investigación AdminDocument15 pagesEsqueleto de Investigación AdminLisandro Vásquez ChavezNo ratings yet

- Demanda Procesal Civil 1Document4 pagesDemanda Procesal Civil 1Lisandro Vásquez ChavezNo ratings yet

- Diario El PeruanoDocument3 pagesDiario El PeruanoanamariaNo ratings yet

- Buena Fe InternacionalDocument3 pagesBuena Fe InternacionalLisandro Vásquez ChavezNo ratings yet

- Casacion-Laboral-18190-2016-Lima-Legis - Pe - Accidentes de Trabajo2 PDFDocument9 pagesCasacion-Laboral-18190-2016-Lima-Legis - Pe - Accidentes de Trabajo2 PDFalex diezNo ratings yet

- Sesion 2 Algunos Productos de La InvestigacionDocument19 pagesSesion 2 Algunos Productos de La InvestigacionLisandro Vásquez ChavezNo ratings yet

- Esqueleto de Investigación AdminDocument15 pagesEsqueleto de Investigación AdminLisandro Vásquez ChavezNo ratings yet

- Potestad Limitadora de EstadoDocument15 pagesPotestad Limitadora de EstadoLisandro Vásquez ChavezNo ratings yet

- Usufruct oDocument8 pagesUsufruct oLisandro Vásquez ChavezNo ratings yet

- Definiendo AlDocument5 pagesDefiniendo AlLisandro Vásquez ChavezNo ratings yet

- Manual de Evaluacion y Manejo de Sustancias Toxicas en Aguas Superficiales 1Document27 pagesManual de Evaluacion y Manejo de Sustancias Toxicas en Aguas Superficiales 1bastidasjoeNo ratings yet

- Grupo #4 - Casos DidácticosDocument4 pagesGrupo #4 - Casos DidácticosSebas CardozoNo ratings yet

- Consulta PreviaDocument14 pagesConsulta PreviaJoséLuisPinaresNo ratings yet

- Dam Fichas de TrabajoDocument77 pagesDam Fichas de Trabajooralia reyes ramirezNo ratings yet

- Cuadro Paleolitico NeoliticoDocument6 pagesCuadro Paleolitico NeoliticoSoledad Pazmiño100% (1)

- La ContabilidadDocument6 pagesLa Contabilidadpablo ayastaNo ratings yet

- Situación Problema 2 Avance 3Document11 pagesSituación Problema 2 Avance 3Roberto DomínguezNo ratings yet

- Fundamentos de La Administración FinancieraDocument23 pagesFundamentos de La Administración FinancieraHugo DanNo ratings yet

- 1 Lixiviación en Botellas (Final)Document17 pages1 Lixiviación en Botellas (Final)AndyVilchezMenaNo ratings yet

- Educacion VialDocument22 pagesEducacion Vialclaritaisabel100% (1)

- HUACHIPADocument21 pagesHUACHIPAhector espejo palominoNo ratings yet

- Piedras de Ingapirca EcuadorDocument3 pagesPiedras de Ingapirca EcuadorJose Luis Pino MatosNo ratings yet

- Disco de NewtonDocument8 pagesDisco de NewtondanielaNo ratings yet

- Tecnologia de Frutas Y Hortalizas: Volumen 1Document342 pagesTecnologia de Frutas Y Hortalizas: Volumen 1Mary Fer ValeNo ratings yet

- Valor Absoluto de Los NumerosDocument12 pagesValor Absoluto de Los NumerosMilagros Sanchez CanazaNo ratings yet

- 5.-El Triángulo de AfarDocument27 pages5.-El Triángulo de Afarthewarrion100% (5)

- FORMATO Visa USA BorradorDocument4 pagesFORMATO Visa USA BorradorjonathanNo ratings yet

- Técnicas de Investigación en Psicobiología de La ConductaDocument21 pagesTécnicas de Investigación en Psicobiología de La ConductalauraNo ratings yet

- Rendimiento Teorico 2Document13 pagesRendimiento Teorico 2Luis Manuel Martinez NuñezNo ratings yet

- Tema 3Document5 pagesTema 3PERCY TORRES AVALOSNo ratings yet

- Principios Pedagógicos Plan 2012Document2 pagesPrincipios Pedagógicos Plan 2012Fany Monserrat Alcántara GarcíaNo ratings yet

- Regresion y Correlacion Simple y Multiple 2014.Document37 pagesRegresion y Correlacion Simple y Multiple 2014.Luis NöolsNo ratings yet

- Anexo ADocument2 pagesAnexo AmelchorodriguezNo ratings yet

- Tema 2Document16 pagesTema 2Antoni Martinez ColomerNo ratings yet

- Dicc. de CompetenciasDocument1 pageDicc. de CompetenciasEvelyn Di LourNo ratings yet

- 5 Nutricion Parenteral TotalDocument16 pages5 Nutricion Parenteral TotalManuel Gonzalez100% (1)

- Tiempos QuirúrgicosDocument14 pagesTiempos QuirúrgicosDani Slayer IriarteNo ratings yet

- Cuentionario Administrativo Ayto TorrentDocument17 pagesCuentionario Administrativo Ayto TorrentHector Alvarez FernandezNo ratings yet

- Manual para Configurar Libro de Caja2Document13 pagesManual para Configurar Libro de Caja2MarcoACubillasLNo ratings yet